集運(yùn)好于散運(yùn) 需求拖累前景

2014-09-05 08:17:40陳良超

航運(yùn)交易公報(bào)

2014年19期

關(guān)鍵詞:港口

陳良超

進(jìn)入2014年,發(fā)達(dá)國家經(jīng)濟(jì)復(fù)蘇繼續(xù)鞏固,新興經(jīng)濟(jì)體增長有所放慢,全球經(jīng)濟(jì)總體進(jìn)一步改善。一季度,中國經(jīng)濟(jì)穩(wěn)中趨緩,DP同比增長7.4%,CPI同比增長2.3%。與此同時,產(chǎn)能過剩問題、財(cái)政金融潛在風(fēng)險(xiǎn)、房地產(chǎn)市場分化等矛盾和問題繼續(xù)積累,經(jīng)濟(jì)仍存在下行壓力。中國制造業(yè)采購經(jīng)理指數(shù)(PMI)連續(xù)3個月徘徊于50%臨界點(diǎn),其中3月份PMI為50.3%,環(huán)比微升0.1個百分點(diǎn),是自去年11月后首次回升,預(yù)示中國制造業(yè)總體平穩(wěn)向好。

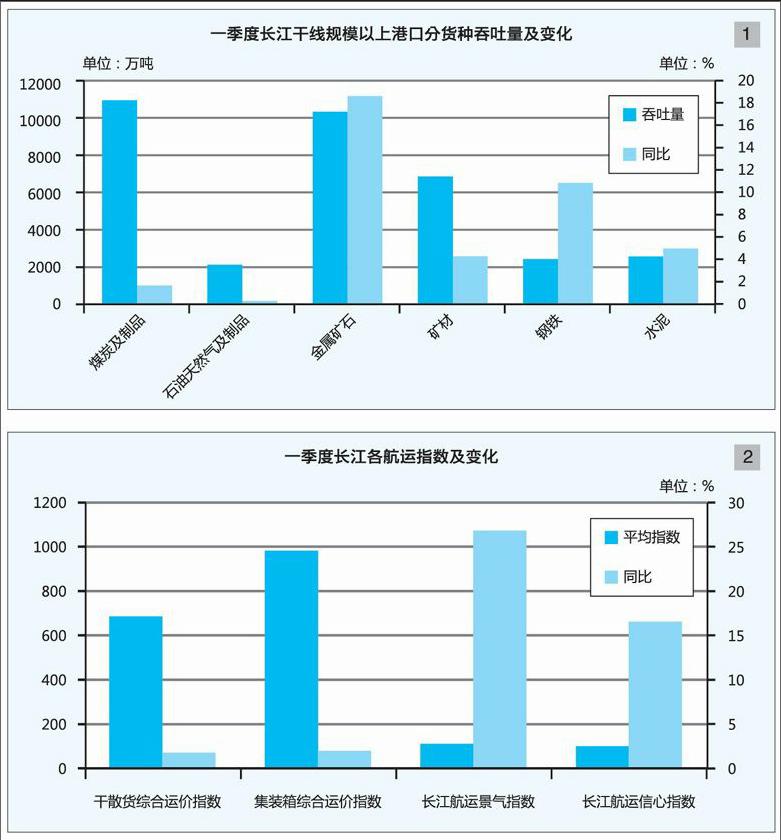

受國內(nèi)外經(jīng)濟(jì)大環(huán)境影響,長江水運(yùn)生產(chǎn)繼續(xù)保持平穩(wěn)增長,但增速有所放緩。其中,煤炭吞吐量同比微弱增長;金屬礦石吞吐量同比增幅明顯加快。干散貨綜合運(yùn)價(jià)指數(shù)自去年6月以來逐步走高,但仍在700點(diǎn)以下低位運(yùn)行;集裝箱綜合運(yùn)價(jià)指數(shù)小幅回升,上游維持在1000點(diǎn)左右;長江航運(yùn)景氣指數(shù)、長江航運(yùn)信心指數(shù)均處于景氣區(qū),呈現(xiàn)明顯回升態(tài)勢。

回 顧

貨物吞吐量

一季度,長江干線規(guī)模以上港口完成貨物吞吐量4.55億噸,同比增長5.5%,增速放緩3.3個百分點(diǎn),其中外貿(mào)貨物吞吐量6553.4萬噸,同比增長6.3%,增速放緩10.7個百分點(diǎn),所占比重上升0.1個百分點(diǎn)。從主要斷面看,三峽斷面、三峽船閘通過貨運(yùn)量分別為2579萬噸、2326萬噸,同比分別增長10.0%和9.3%;三峽船閘上行通過貨運(yùn)量1476萬噸,同比增長2.4%,占船閘通過量的63.5%,同比減少4.2個百分點(diǎn);三峽船閘運(yùn)行閘次、通過船舶艘次同比分別增長6.5%、減少2.6%。總體上看,一季度長江水運(yùn)生產(chǎn)運(yùn)行基本平穩(wěn)。

煤炭同比微增,外貿(mào)煤炭驟減

一季度,長江干線規(guī)模以上港口完成煤炭及制品吞吐量10947.1萬噸,同比增長1.7%,增速放緩5.9個百分點(diǎn)。……

登錄APP查看全文

猜你喜歡

環(huán)球時報(bào)(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機(jī)電設(shè)備(2022年2期)2022-06-15 03:20:38

青年文學(xué)家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學(xué)高年級版)(2020年4期)2020-05-26 14:15:02

當(dāng)代工人(2019年20期)2019-12-13 08:26:11

數(shù)學(xué)大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38