長三角產業轉型升級的瓶頸與對策研究

2014-09-11 13:00:36曹苗

金融教育研究 2014年4期

曹苗

(華南理工大學經濟與貿易學院,廣東廣州 510006)

長三角產業轉型升級的瓶頸與對策研究

曹苗

(華南理工大學經濟與貿易學院,廣東廣州 510006)

由于當前國際形勢中的不確定、不穩定因素的存在,國內資源能源吃緊狀態及對于第三產業的需求猛增的趨勢,長三角作為中國改革開放最前沿地區,必須抓緊轉型升級不放松,推進粗放型增長方式向集約型轉變,更加注重經濟增長的質量和效率,大力促進制造業與服務業的融合,發展高新技術產業,實現產業結構的轉型升級。

長三角;產業轉型升級;集約型;服務業

“十二五”期間長三角經濟發展面臨著前所未有的復雜的國際和國內環境。受2008年的金融危機影響,經濟復蘇還存在這不穩定、不平衡的因素,長三角高外貿依存度、高投入高增長的運行模式面臨著重大調整。長三角需要探尋新的發展出路,實現產業轉型和升級,使長三角地區走向科學發展,可持續發展的道路。

一、長三角經濟發展與產業結構現狀

(一)長三角經濟發展現狀

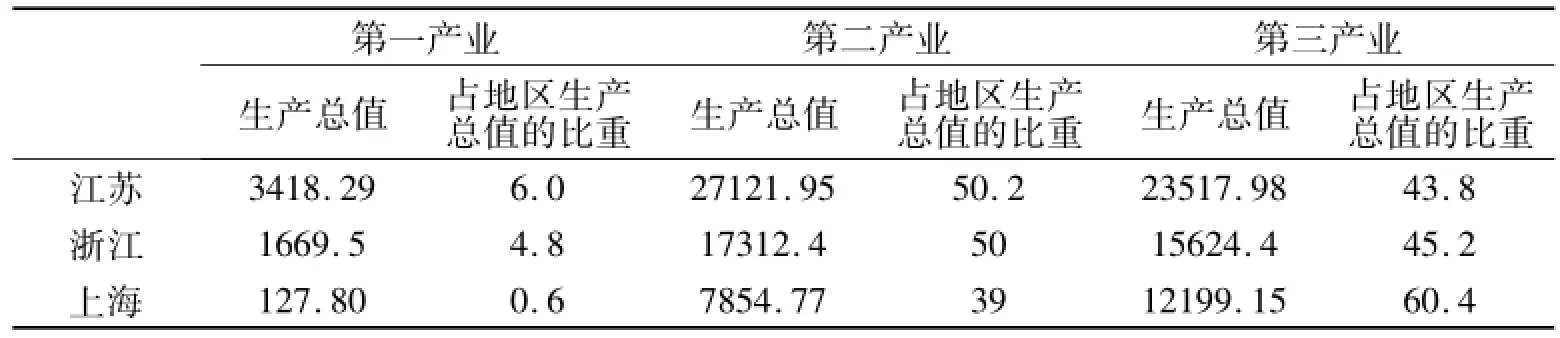

長三角指以上海為龍頭的江蘇、浙江經濟帶。這里是我國目前經濟發展速度最快、經濟總量規模最大、最具有發展潛力的經濟板塊。2006年-2012年,長三角地區GDP從48032億元提高到119373億元,增長了71341億元。2012年長三角GDP占全國比重的23.0%,對帶動全國經濟發展具有重要作用。表1顯示,長三角兩省一市的工業占比大,第二產業基礎雄厚,第三產業發展迅猛。相比而言,上海市第三產業發展勢頭顯著高于江蘇、浙江兩省。

表1 長三角2012年三次產業發展狀況單位:億元、%

(二)長三角產業結構現狀

2008年金融危機過后,長三角地區經濟發展速度減緩,產業結構進入“洗牌”階段,從原先的資源勞動力密集型產業向技術資本密集型產業轉型。截至目前產值規模在前10位的十大行業分別是:電子信息設備制造業、紡織業、化學原料和化學制品業、黑色金屬和壓延加工業,電器機械及器材制造業、普通機械制造業、交通運輸設備制造業、金屬制品業、石油加工及煉焦業、服裝和其他纖維制品業。

從產業結構上看,表2表明了2000年和2012年長三角三次產業的比重。通過對比,可以看出,長三角產業呈現從第一產業向第二產業發展,第二產業向第三產業發展的趨勢。2012年浙江、江蘇呈現“二、三、一”的產業格局,第二、三產業增速明顯并且第三產業發展勢頭迅猛,接近50%。值得注意的是,上海市第三產業比重繼續提高,超過了60%,呈現出“三、二、一”的產業格局。江蘇和浙江兩省在“十二五”期間狠抓“自主創新”,大力發展第三產業,重點支持金融服務、商貿流通服務、現代物流和信息服務等領域發展。

表2 長三角2000年與2012年三次產業比重單位:%

二、長三角產業轉型升級的瓶頸

長三角地區要同時面對發達地區和落后地區不同要素比較優勢的雙重夾擊。這種夾擊一方面來自發達國家和地區在高新技術領域的領先與壟斷地位,另一方面來自欠發達國家和地區低廉的勞動力成本和土地成本。

(一)資源能源短缺

一是土地資源日益緊缺,用地粗放型日益突出,中心城市的開發強度過高,耕地面積下降明顯。以上海最為顯著,2011年上海建設用地達到了2961平方公里,占全市陸域面積的42.6%,按照現有的投入結構和發展方式,很快將無地可用。二是能源資源短缺,長三角所消費的煤炭、原油、天然氣全都依賴省外調入和國外進口,對國外石油的依存度遠高于全國平均水平,能源自給率相對較低。能源需求的高度外向依賴性,加上國際原油價格和運輸成本不斷增加等因素,未來長三角地區的能源安全供應壓力將進一步增大。[1]

(二)勞動力成本上漲

以上海為核心的長三角一直有著較強的制造業基礎,紡織、服裝、電子等勞動密集型產業對于勞動力的需求量較大,需要大量的人力資本供給。2012年江蘇職工的平均年工資是51279元,比2007年的27374元上漲了87%;2012浙江職工的平均年工資是50813元,比2007年的30854元上漲了65%;上海職工的平均年工資是56648元,比2007年的34707上漲了63%。可見,勞動力成本正在逐年攀升,長三角的勞動密集型行業將面臨較大的勞動力成本上升的壓力。

(三)外貿依存度過高

外貿依存度過高是長三角經濟增長中較為突出的問題。受國際經濟和市場的波動,長三角面臨著外貿出口下滑的挑戰。2008年金融危機對世界經濟產生巨大影響的同時,也使長三角外貿出口急劇下降,外向型企業尤其是中小型企業遭受重創。

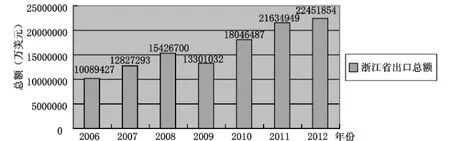

圖12006 年-2012年浙江省出口總額變動折線圖

圖1是浙江2006-2012年的出口總額,可以看出,2009年的出口貿易總額比2008年下降了13.8%,金融危機對浙江這樣存在大量中小企業的貿易出口影響巨大,不利于長三角經濟經受國際環境的考驗。復雜的國際形勢,使以加工出口型產業為主的長三角蒙上了一層濃濃的黑影。[7]

(四)缺乏推進傳統制造業轉型升級的現代服務業

目前隨著產業高級化的演進,經濟發展的決定因素越來越向軟性要素如科技、信息等轉變。長三角制造業的相對落后,其實質是制造業的科技水平、人才層次、管理水平、信息化水平以及資本組合能力的相對滯后,而這與第三產業,尤其是科技研究開發、科技中介服務、教育產業、信息產業、流通產業、資本市場等的落后直接相關。因而,制造業落后的原因,從根本上歸結到第三產業的瓶頸制約。發展現代制造服務業,有利于制造業延長產業鏈,拓展新的方向和新的經濟增長點,促進經濟增長方式的轉變,提高產業的國際競爭力。

(五)政府支持力度不夠

一是政府出于政績的需要對服務業發展不夠積極推動。與發展工業相比,服務業發展周期較長,要形成一定的氣候而成為看得見的政績,所需要的時間成本比工業高的多。二是市場資源配置的機制尚未形成,政府主導經濟資源的情況依然存在。各省市為了謀求自身利益的發展,未能考慮到整體的效益,導致服務業難以有效的展開。三是適應服務經濟發展的體制、法制等制度環境尚未形成,政府社會管理職能在各省市未能有效發揮效應。服務業對制度安排比制造業更為敏感。政府對于企業的創新環境沒有鼓勵性的政策,以致產業轉型升級的創新體系不能有效建立。

三、長三角產業轉型升級的對策

聯動實施國家區域發展戰略,成為今后長三角地區合作與發展的主題和重要任務。《長江三角洲地區區域規劃》、《江蘇沿海地區發展規劃》、《浙江海洋經濟發展示范區規劃》等相繼出臺后,兩省一市切實加強“十二五”規劃與國家區域發展戰略的銜接,全面打造與長三角地區發展相適應的規劃體系。上海市制定了長三角《規劃》的實施方案,提出構筑區域協調發展新格局、形成服務經濟為主的產業結構、推進創新型區域建設等八方面任務。江蘇省制定了《沿海開發五年推進計劃》,著力推進重大基礎設施、重大產業項目、重大灘涂圍墾、重大載體建設。浙江省編制了《浙江省舟山群島新區發展規劃》,制定了一批海洋經濟發展的政策意見,簽署了一批戰略合作協議。

(一)注重人才開發與培養,引進高技術人才

與制造業相比,生產性服務業的學習和創新難度相對較大,依賴人力資源、知識和技術的特點比較明顯,更加需要掌握特定技能的人才隊伍一是政府部門應建立關于“產業轉型-人才開發”的綜合合作體系,明確各城市的產業定位,使人才資源合理有效的流動。二是發揮高校在“產業轉型-人才開發”中的積極作用,培養學生的研發能力,創新能力,幫助學生掌握產業發展的前沿知識,鼓勵學生創業。三是完善跨區域民間組織在“產業轉型-人才開發”的合作機制,讓長三角人才流動更加順暢及匹配。[5]

(二)投資驅動向創新驅動轉變,提高創新能力

長三角創新驅動瓶頸制約嚴重,產業結構轉型主要任務是要提升自主創新能力,以自主創新為核心戰略,加快發展高新技術產業,提高產業技術水平,致力于使“長三角制造”向“長三角創造”轉變。聯合共建創新載體,實現技術資源共享。運用知識經濟中的高新技術提高傳統產業的技術結構,加強高新技術對于傳統產業的輻射作用。引進專業人才,提升企業自主創新能力與管理能力,提高企業生產效率與決策實施效率。[6]

(三)大力發展高新技術產業,促進產業轉型升級

長三角產業發展應堅持以科技進步為發展動力,著力提升自主創新能力,高新技術產業發展保持較好態勢。一是擴張信息產業規模。計算機技術、軟件技術、數字電視、新一代移動寬帶等正孕育新突破。二是大力發展新能源產業。以水力、核能、風能、生物能、太陽能為主體的五大新能源技術將形成龐大的新產業集群,并帶動一大批產業轉型升級。三是提升新材料產業。四是發展海洋產業。長三角地區海洋資源極其豐富,將帶動海洋油氣勘探、鉆采、運輸裝備制造業的快速發展。

(四)發展生產性服務業,推進制造業轉型升級

促進轉型的關鍵是傳統制造業的轉型升級,因此應加快生產性服務業的發展,深化影響生產性服務業發展的體制改革,加快建立相應的政策支持體系。一是切實推進市場化改革,吸引大量民間資金發展生產性服務業。二是將上海、杭州、南京、寧波等中心城市建設成面向全國的生產性服務集聚中心。三是積極拓展,構建有長三角特色的制造服務業和商務服務業。注重產品的研發,保持中高端制造環節的同時發展生產性服務業。

(五)發揮政府效應,鼓勵產業轉型升級

一是不斷加大稅收優惠政策,加大財政補貼力度,吸引高技術人才、優化人員結構。二是搭建“兩個合作平臺”。鼓勵企業進行產業轉型,即上海向生產性服務業轉變,江浙的先進制造業中增加服務的元素。搭建相互合作的平臺和區域內外產業合理流動的平臺。三是要有效的控制行政成本,為基層、為企業、為市場的創新創業提供良好的發展環境,使長三角地區經濟發展走上“新型工業化+新型城市化+新型市場化=現代化”的“新三化一改”的發展道路。

四、結束語

隨著產業結構升級調整和產業鏈縱向深化拓展,長三角地區已成為中國經濟發展的重要增長極,服務業發展成為拉動長三角地區經濟增長的主要推手。未來長三角發展將更多的偏向于第三產業,這不僅是建設低碳社會、節約型社會的要求,也是我國經濟向發達國家看齊的關鍵之舉。大力發展高新技術產業和現代服務業,是長三角更好的實現“十二五”建設目標的戰略選擇。

[1]上海發展改革研究院.轉型和創新的戰略選擇[M].上海:上海人民出版社,2011.

[2]上海市統計局.上海統計年鑒2013[M].北京:中國統計出版社,2013.

[3]江蘇省統計局.江蘇統計年鑒2013[M].北京:中國統計出版社,2013.

[4]浙江省統計局.浙江統計年鑒2013[M].北京:中國統計出版社,2013.

[5]周潔.長三角產業轉型與人才開發戰略研究[M].北京:北京大學出版社,2010.

[6]吳曉波.2009-2010浙江省創新型經濟藍皮書[M].杭州:浙江大學出版社,2010.

[7]浙江省區域經濟與社會發展研究會編.浙江區域經濟發展報告(2009-2010)[R].浙江教育出版社,2010.

(責任編輯:黎芳)

A Study on the Bottleneck and Countermeasures for the Industrial Transformation and Upgrading in Yangtze River Delta

CAO Miao

(College of Economics and Trade,South China University of Technology,Guangzhou,Guangdong 510006,China)

Because the existence of the uncertainty and unstable factors in the international situation,the scarcity of domestic energy resources and the booming demand of the tertiary industry,the Yangtze River Delta as the forefront of China’s reform and opening-up,must grasp the industrial transformation and upgrading,promote the economic growth mode from extensive to intensive,pay more attention to the quality and efficiency of economic growth,vigorously promote the fusion between the manufacturing and service industries,develop the new and high technology industry,and realize the transformation and upgrading of industrial structure.

Yangtze River Delta;industrial transformation and upgrading;intensive economy;service industries

F061.5

A

2095-0098(2014)04-0075-04

2014-04-26

曹苗(1990-),浙江金華人,在讀產業經濟學碩士研究生,主要研究方向為產業結構與產業轉型、企業理論與產業組織。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

英語文摘(2022年4期)2022-06-05 07:45:12

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

汽車零部件(2014年9期)2014-09-18 09:19:14