我國工業組織結構的變化與問題研究*

2014-09-16 02:13:25國家發改委產業經濟與技術經濟研究所

經濟研究參考 2014年46期

關鍵詞:企業

國家發改委產業經濟與技術經濟研究所

徐建偉

我國工業組織結構的變化與問題研究*

國家發改委產業經濟與技術經濟研究所

徐建偉

我國工業組織結構變化具有很強的多變性和非規律性,尤其是進入21世紀以來,在內外環境的影響下呈現出一些新的變化趨勢。分析發現,這些新的變化趨勢未必有利于工業轉型升級,甚至帶來大企業競爭能力不強、規模經濟不明顯、壟斷行業效率偏低、嚴重過度競爭等問題。未來我國工業組織結構優化應在理順市場競爭機制、提升企業競爭優勢、構建價值鏈協作關系、加快重點行業改革等領域予以重點突破。

組織結構;集中度;規模經濟;過度競爭

一、我國工業組織結構的階段變化

(一)企業規模結構變化。

衡量企業規模的常用指標有產值、銷售額、資產和員工人數等。這些特征變量之間的相關系數很高,因此使用不同規模變量都可以反映企業規模情況。比較來看,中小企業在很長一段時間內都在我國組織結構中占有重要地位,一直到20世紀90年代中后期仍呈現這種格局。這與改革開放以來,我國中小企業快速發展,企業數量迅速增加有關。1999~2006年,大型企業占有規模上的絕對優勢,這與這一時期的重化工業快速推進有關,大企業在規模經濟明顯的重化工行業更具有擴張和競爭優勢。這與國際經驗變化是一致的,國外發達國家在冶金、汽車、造船等領域迅速發展的階段,也具有生產集中和大規模壟斷組織形成的特征。2007年以來,小型企業再次成為工業組織結構的主體。據國家工商行政管理總局統計,2007年6月至2012年6月,注冊資本(金)在1000萬元以下的中小企業成為增長主力,對企業總體數量增長貢獻率達到89.1%。對比之下,在2002年之前,中型企業在工業產值中所占比重較低,2003年以來基本與大型企業、小型企業形成“三分天下”的結構格局,但其比重仍低于后者,并逐年下降。

(二)產業集中度變化。

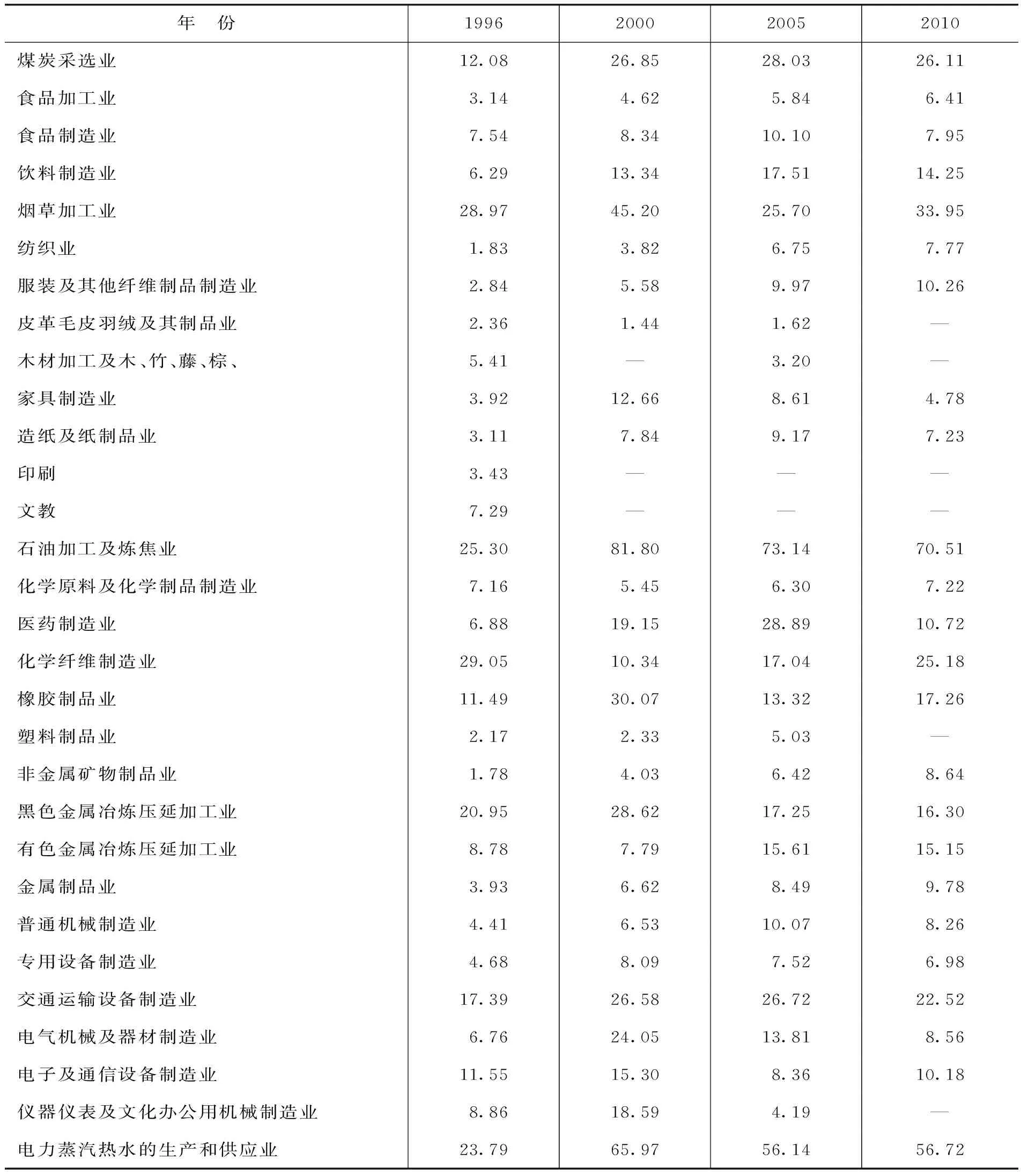

在改革開放之前,我國工業組織結構的主要特征是以計劃經濟體制為主、國有企業占有較大市場份額、產業組織高度集中。其中,以20世紀50年代為實現趕超目標而實施的大企業發展戰略最為突出,我國選擇使有限資源獲得最大限度產出的發展模式,建立起作為各產業骨干的大型重點企業,以保證資源的集中使用。1978年以來,隨著市場化改革加快,鄉鎮企業獲得巨大發展,小企業數目急劇膨脹,導致產業組織分散化和市場集中度降低。自1992年開始,我國推行以規模經濟效益為目標的促進企業橫向聯合政策,市場競爭中的優勝劣汰機制開始發揮作用,在一定程度上促進了產業集中度的上升。數據分析發現,對比1996年,2000年我國工業行業基本上都呈現集中度提高的態勢,有的行業集中度提升非常明顯,如煤炭采選業、飲料制造業、家具制造業、醫藥制造業、橡膠制品業、交通運輸設備制造業、電氣機械及器材制造業等(見表2)。

表1 我國大中小型企業產值結構演變 %

資料來源:根據中國統計年鑒計算而得。其中,我國工業大中小型企業的劃分標準經過了1988年、2003年、2011年的幾次調整。

(三)大型企業競爭優勢的變化。

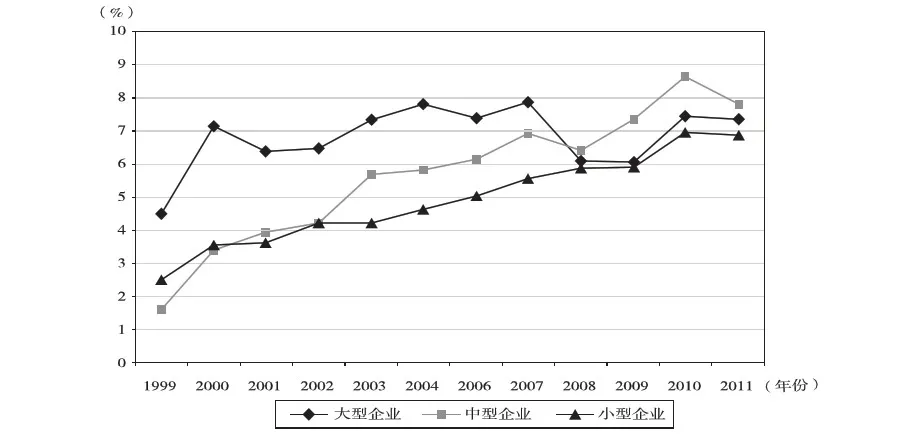

從規模上來看,我國大型企業的規模優勢日漸凸顯。相比2000年,2008年我國前500家企業集團的各項指標均呈現快速增長態勢,其中,資產總額為2000年的3.76倍,營業收入為2000年的4.98倍,出口額為2000年的3.59倍,年末從業人員為2000年的1.29倍。值得注意的是,雖然大企業的規模指標增長迅速,但是規模擴張并未帶來成本的降低和效率的提高。1999~2007年,大型企業相比于中型企業和小型企業的利潤率優勢在逐漸縮小。2000年,大型企業的利潤率比中型企業高3.74個百分點,比小型企業高3.57個百分點;截至2007年,大型企業與中型企業的利潤率差距縮小至0.96個百分點,與小型企業的利潤率差距縮小至2.32個百分點。2008年以來,大型企業的利潤水平已經顯著低于中型企業,僅略高于小型企業。

表2 我國主要工業行業集中度(CR4)的變化情況 %

資料來源:根據《中國統計年鑒》及《中國大型工業企業年鑒》計算而得,其中1996年和2000年按照銷售收入計算,2005年和2010年按照主營業務收入計算。

(四)產業進入壁壘變化。

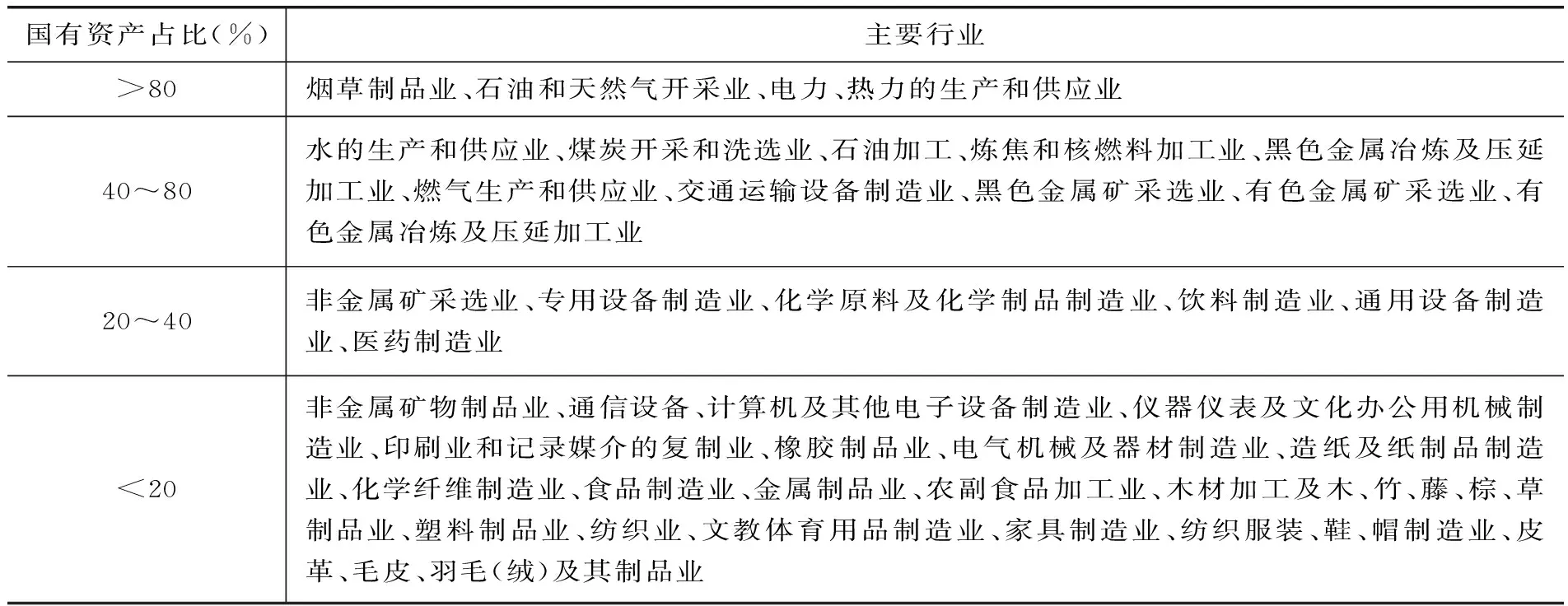

進入壁壘對企業競爭程度起著決定性的作用。不同行業的進入壁壘有著顯著差別,而進入壁壘的變化又往往引起產業集中度的變化。國有經濟比重是學界衡量進入壁壘強弱的主要標準。選取國有及國有控股工業企業資產總額占規模以上工業企業資產總額的比例進行測度,發現進入壁壘較高的行業主要是一些政府界定為具有戰略控制意義的產業或具有一定公益屬性的產業,前者如煙草制品業、石油和天然氣開采業、煤炭開采和洗選業,后者如電力、熱力的生產和供應業、水的生產和供應業等,此外是一些規模經濟明顯、投資規模較大的產業,如黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業、交通運輸設備制造業。進入壁壘較低的行業主要是技術標準成熟、競爭程度較高的勞動密集型輕紡工業,例如國有資本在皮革、毛皮、羽毛(絨)及其制品業幾乎沒有布局,在紡織服裝、鞋、帽制造業、家具制造業、文教體育用品制造業、紡織業、塑料制品業等也布局較少。

動態地來看,與2000年相比,2011年多數行業的進入壁壘都顯著降低,進入壁壘微幅抬升的僅有電力、熱力的生產和供應業、煙草制品業。進入壁壘下降最為明顯的是化學纖維制造業、非金屬礦物采選業、農副食品加工業、紡織業、醫藥制造業、化學原料及化學制品制造業,其降幅都在40%以上,其次是食品制造業、飲料制造業、木材加工業、造紙及紙制品業、印刷業和記錄媒介的復制業、橡膠制品業、通用設備制造業、通信設備、計算機及其他電子設備制造業,其降幅都在30%以上。

二、當前我國工業組織結構的主要問題

(一)大型企業規模優勢不突出。

正交度本是公理設計中測量設計矩陣正交性的指標,文獻[3]將其擴展到了測量DPM/MIM的正交性,作為模塊之間相似性最小化的性能指標。

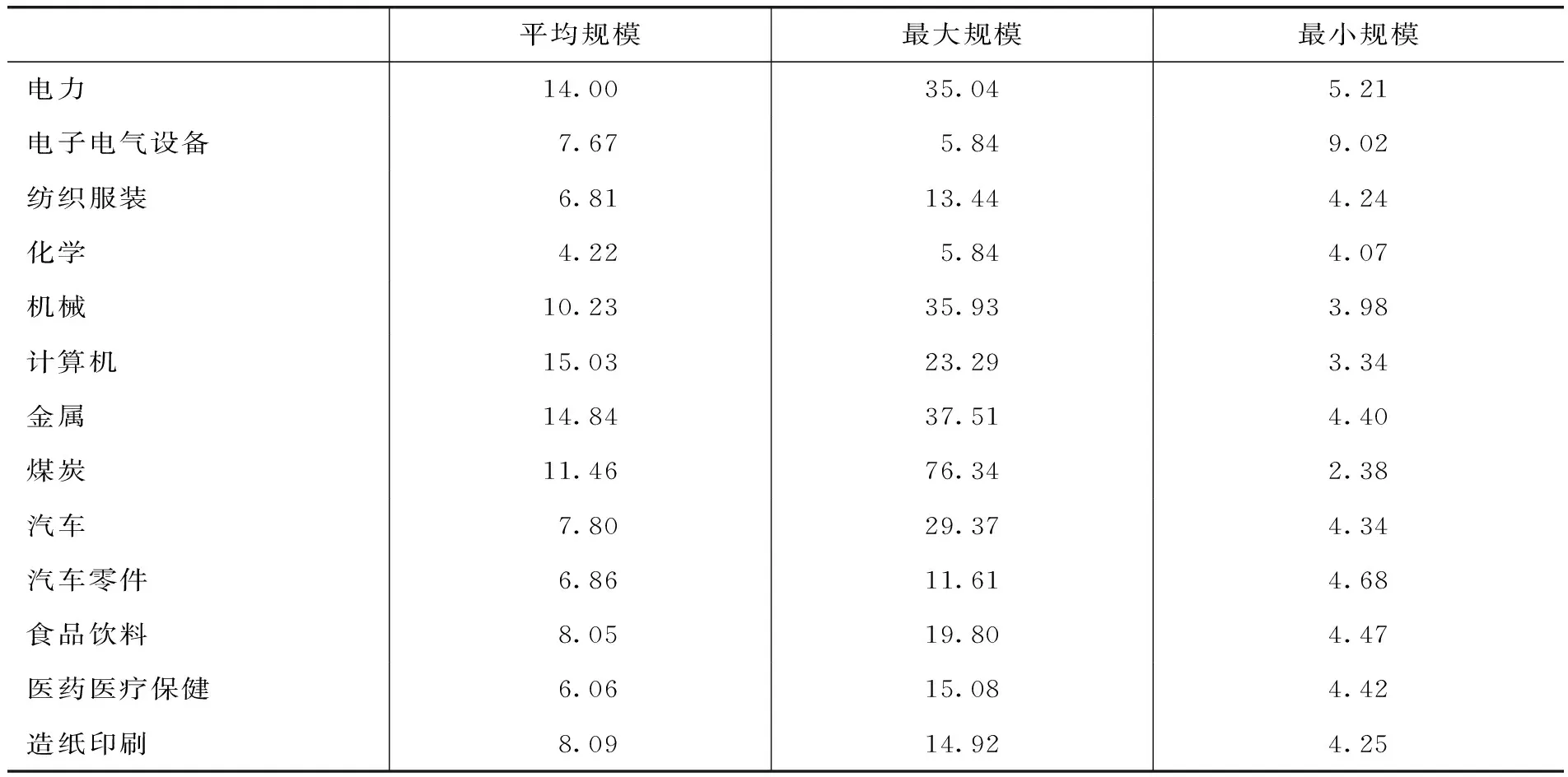

與國外大型企業相比,我國大企業的規模優勢不突出,對組織結構優化的帶動作用不明顯,尤其是缺乏實力雄厚、市場占有率高和競爭力強的超大型企業。從《財富》雜志發布的2012年中國500強與世界500強的比較來看,我國大企業的平均規模遠小于世界500強的平均規模,兩者之比最高的計算機和金屬也僅為15.03%、14.84%。就不同行業最大規模的企業而言,煤炭行業之比最為接近,為76.34%,電子電氣設備制造業則僅有5.84%;在500強企業入圍門檻即最小規模上,我國各行業的最小規模與世界水平之比均低于10%,且多數低于5%。

圖1 我國大中小型企業的收入利潤率變化資料來源:根據中國統計年鑒計算而得。

表3 2011年不同工業行業的進入壁壘情況

資料來源:根據《2012年中國統計年鑒》計算而得。

從績效指標來看,我國大企業的盈利能力遠遠低于國外企業。以中國企業500強與美國企業500強的比較為例,2011年我國500強企業的營業收入利潤率、總資產利潤率、股東權益利潤率分別比美國企業低2.23個、0.80個、2.10個百分點。更值得警惕的是,與2011年美國企業500強的績效指標相比2010年進一步增長不同,2011年中國企業500強的績效指標相比于2010年有所下降。我國企業生產績效偏低一方面與體制機制有關,另一方面也與我國大企業的規模擴張方式有關。以作為提高產業集中度重要途徑的兼并重組為例,近年來我國企業兼并重組取得了一些進展,但是在大量的并購案例中存在動用行政手段推進企業兼并重組的現象,由于缺乏有效的后續整合,并不能充分發揮兼并重組效應。

表4 2012年中國500強與世界500強的規模比較 %

資料來源:根據財富中文網有關數據整理計算而得,表中數據為中國平均規模與世界平均規模的比值。

(二)重點產業規模經濟未發揮。

國內外經驗表明,鋼鐵、機械、電子、石化、汽車制造等產業均屬于規模經濟顯著的產業,行業集中度普遍較高。但是這類產業在我國的經濟規模都不容樂觀。例如鋼鐵產業,國內外分析一般認為,大型鋼鐵聯合企業年產鋼300萬噸~500萬噸為最小合理規模。目前我國鋼鐵工業有7000多家企業,其中生產粗鋼的企業有500多家,平均規模僅100多萬噸,遠低于最小合理規模。再如石油加工產業,據美國《油氣雜志》統計,截至2011年年底,全球655家煉廠的平均規模達到672萬噸/年,2000萬噸/年以上的煉廠達到22座。對比之下,雖然中國石油、中國石化煉廠平均規模已分別達到706萬噸/年和651萬噸/年,超過或接近世界平均規模,但是我國114家地方煉廠的平均規模僅有143萬噸/年,遠小于世界平均規模。

在規模經濟效益明顯的產業部門不能實現規模化生產,一方面意味著企業無法通過效率提升、降低成本來提升競爭優勢,另一方面也降低了企業提高非價格競爭能力的動力,包括研發創新、技術進步、品牌塑造等。由于缺乏具有規模經濟能力的大生產,使得我國主要產業部門的企業缺乏基本的市場整合能力,導致重復生產、重復建設、過度競爭的狀況十分明顯,造成資源配置的損失與浪費。從2011年中國制造業500強企業的行業分布來看(共涵蓋76個子行業),平均收入利潤率不足1%的行業有8個,平均收入利潤率不足2%的行業有33個,占全部行業的43.4。其中,入圍500強企業數量最多黑色金屬冶煉及壓延加工業、一般有色金屬冶煉及壓延加工業、化學原料及化學制品制造業、電力、電氣、輸變電等機械制造業的盈利能力最低。

(三)壟斷行業低效率特征明顯。

由于長期處于轉型時期,我國壟斷性行業具有區別于一般市場經濟國家的特殊性和復雜性,即我國壟斷性行業是由行政力量和資本力量相互作用而形成的一種雙重壟斷,這在國有壟斷企業體現得最為明顯。國有企業經過30多年改革,與經濟發展不相適應的滯后領域依然眾多,一些國有企業還沒有真正成為自主經營、自負盈虧的市場主體,缺乏提高競爭力的壓力和動力。2011年入圍制造業500強的企業中,國有企業為216家,在規模上占有絕對的主導地位,但是其效益水平卻顯著低于入圍500強的民營企業,這在資產利潤率上表現得最為突出,民營企業的資產利潤率為國有企業的1.83倍。

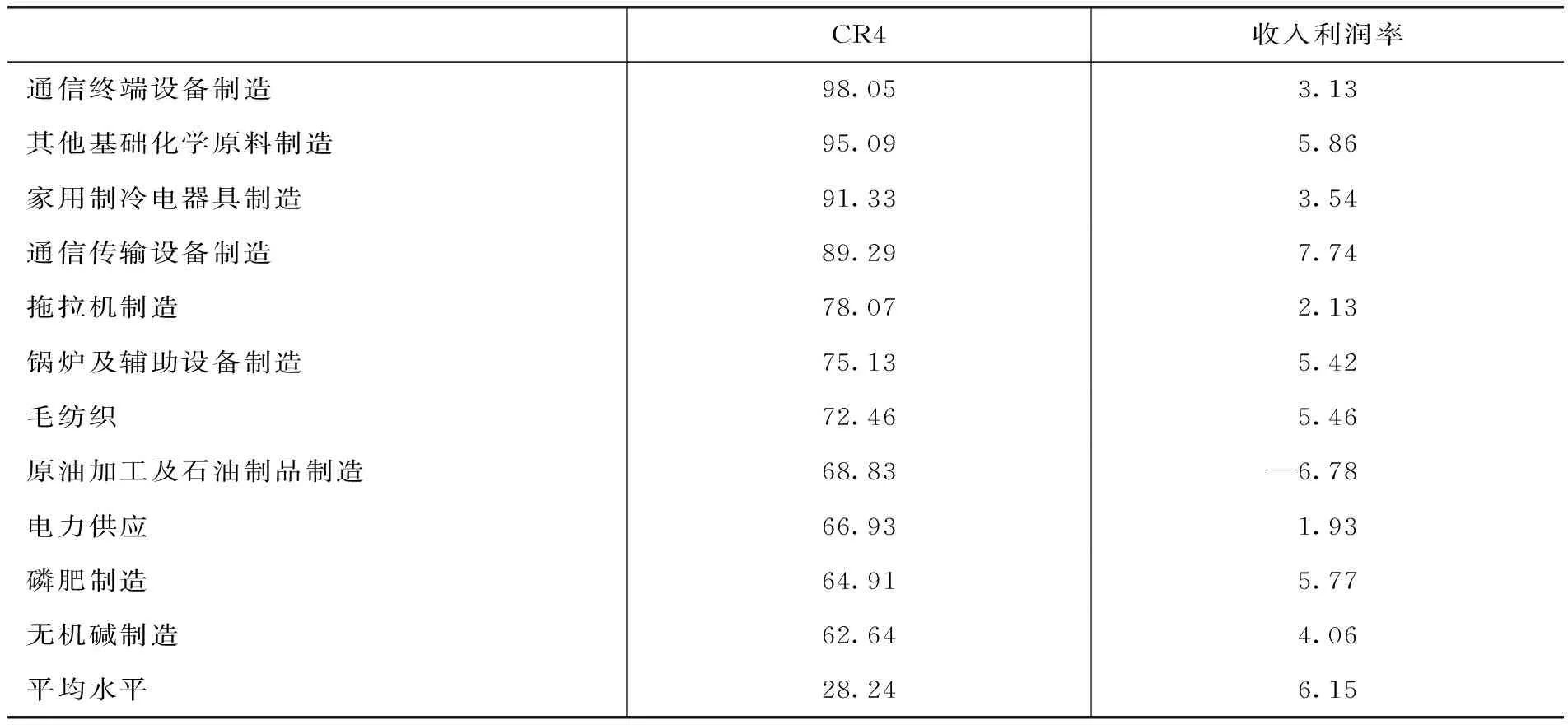

國有壟斷企業帶來的效率損失是相當巨大的,根據劉志彪等人(2003)的估算,1997~2000年,中國行政性壟斷行業每年的凈社會福利損失在918.16億元~2190.13億元之間,占GNP的比重為1.15%~2.75%;行政性壟斷的壟斷租金高達2930億元,占GNP的3.68%左右。以產業集中度較高的行業近似地替代壟斷性行業進行分析發現,2008年部分集中度高于60%的11個行業中,只有通信傳輸設備制造業高于各行業平均利潤率水平(6.15%),其余行業的利潤率均低于平均水平,其中,原油加工及石油制品制造業為-6.78%,電力供應為1.93%,是11個行業中最低的,這可能與這些行業產品的價格調控有關。此外,通過對2008年110個四位代碼行業的集中度與收入利潤率分析發現,產業集中度提升與利潤率提高之間并無明確的相關關系。兩者之間的pearson向關系是為-0.136,且無顯著性(顯著性為0.158)。

(四)部分行業存在嚴重過度競爭。

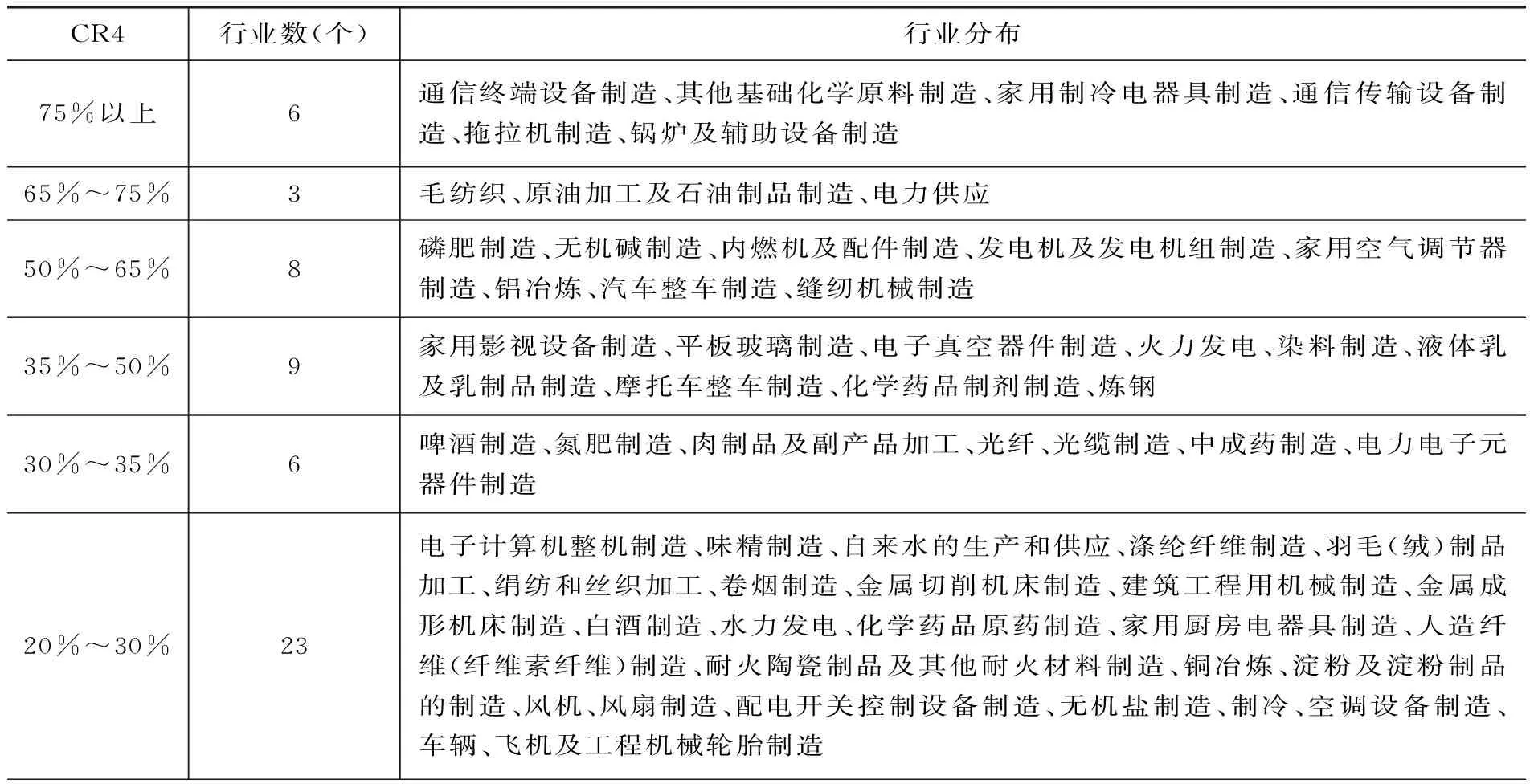

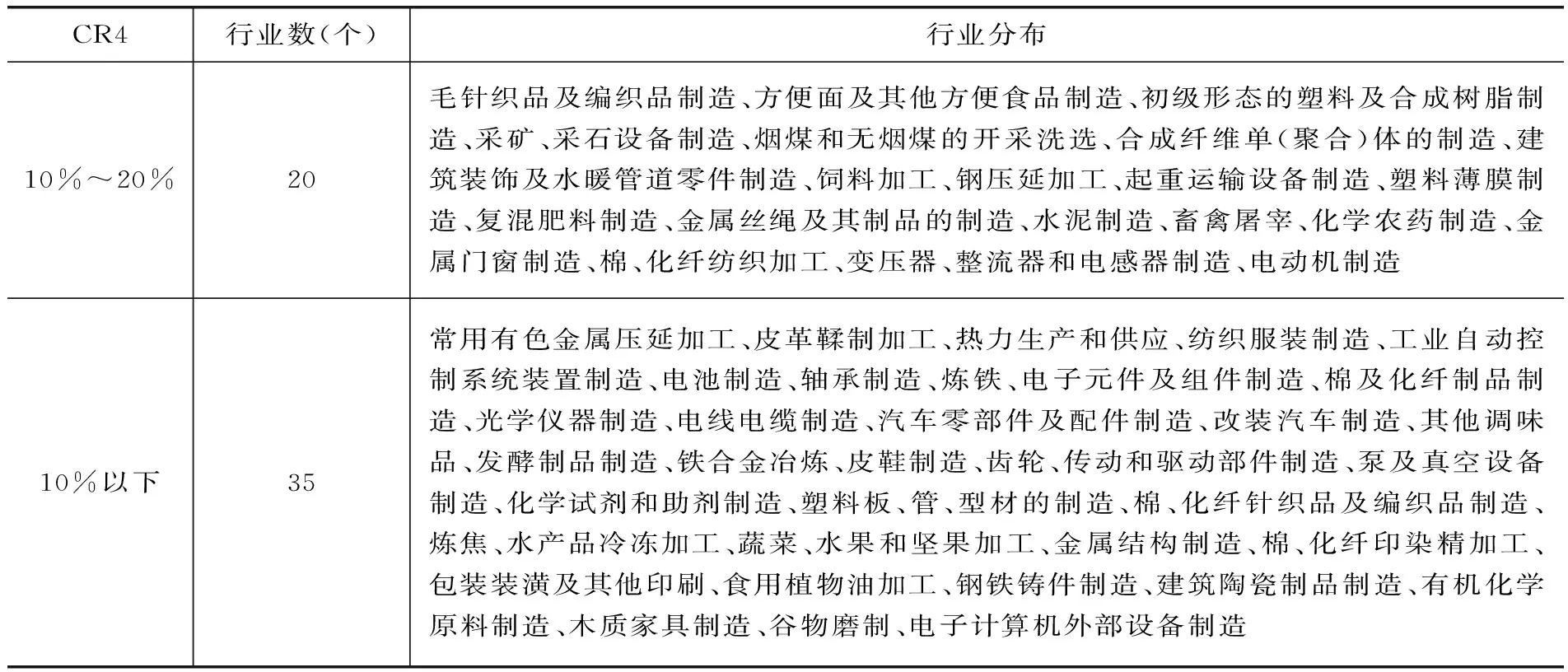

過度競爭一般表現為顯著偏低的產業集中度和過于松散的產業組織結構。對110個四位代碼工業行業進行分析,集中度低于30%的行業達78個,其中,20%~30%之間的行業有23個,10%~20%之間的行業有20個,10%以下的行業有35個(見表6)。集中度顯著偏低(低于10%)的行業主要是一些規模經濟不明顯的勞動密集型行業,如谷物磨制、木制家具制造、皮鞋制造等,此外是一些地方政府競相發展的重化工業和零部件產業,前者如有機化學原料制造、鋼鐵鑄件制造、煉焦、鐵合金冶煉、煉鐵等,后者如齒輪、傳動和驅動部件制造、汽車零部件及配件制造、電子元件及組件制造、軸承制造。與美國制造業行業的集中度分布比較可以發現,我國低集中度產業的行業比重均遠高于美國,而高集中產業的行業比重遠低于美國。2008年我國集中度在10%以下的行業比重為31.82%,約為美國(1992年)的9倍;集中度在30%以上的行業比重為29.09%,不足美國的1/2(見表7)。

表5 2008年部分高集中度行業的利潤率情況 %

資料來源:根據國家統計局有關數據計算而得。

表6 2008年我國部分行業(四位代碼)的集中度分類

續表

注:貝恩分類中,寡占I型75%≤CR4;寡占II型65%≤CR4<75%;寡占III型50%≤CR4<65%;寡占IV型 35%≤CR4<50%;寡占V型30%≤CR4<35%;競爭型CR4<30%。

資料來源:根據《我國大型企業統計年鑒》和《第二次全國經濟普查數據》計算而得。

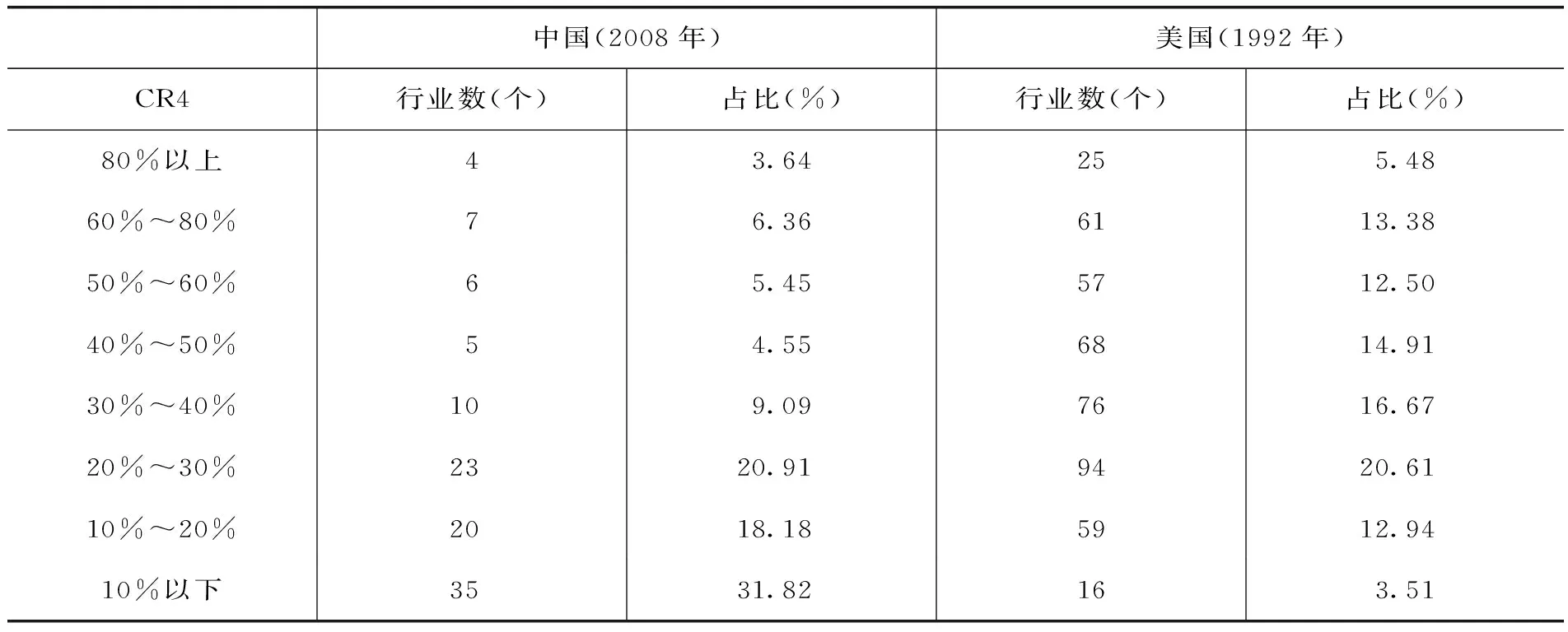

表7 中國工業與美國制造業集中度的行業分布情況

資料來源:中國數據根據《我國大型企業統計年鑒》和《第二次全國經濟普查數據》計算而得,美國數據根據魏后凱:《中國制造業集中狀況及其國際比較》整理而得。

過度競爭的另一個突出表現是,普遍地存在重復建設和重復生產現象,導致產能利用率偏低,企業間相互壓價嚴重,導致普遍而巨大的資源浪費。數據分析來看,產能過剩較為嚴重的行業主要是電解鋁、電石、焦炭、水泥、平板玻璃、粗鋼、風電設備、光伏、造船等行業,產能利用率低于70%,其中電解鋁、光伏兩個行業的產能利用率低于60%。更為值得警惕的是,不僅鋼鐵、水泥、化工等傳統產業存在較為嚴重的重復建設,近幾年作為國家經濟新增長點的戰略性新興產業也出現重復建設現象,如光伏、風電等,對產業競爭力提升和可持續發展造成沖擊。以變壓器生產為例,國內500千伏、220千伏、110千伏以及以下變壓器總產能在30億千伏安左右,而目前的市場年需求量不超過13億千伏安。行業產能超過市場需求1倍以上的結果是導致市場無序競爭愈演愈烈,產業利潤率也隨之下降。20世紀七八十年代行業平均利潤率在20%左右,目前500千伏以下產品的平均利潤率僅有2%~3%,不少企業甚至走進負利率時代。

三、未來組織結構優化的重點領域

(一)理順市場競爭機制,提升企業競爭優勢。

在體制扭曲的背景下,地方政府對于項目投資和企業競爭有著顯著而直接的影響。特別是對于具有高投入、高產出特征的行業,無論是從政績考核還是從財政就業等方面,地方政府都有很強的動力推動這些領域的企業在本地發展,給予土地供給、投資融資、市場保護等支持,這嚴重阻礙了優勝劣汰的市場調節機制發揮作用。因此,未來發展要健全和完善市場制度,增進市場競爭機能,充分發揮市場在協調供需平衡、淘汰落后企業、促進創新和效率提升等方面的作用。首先,要進一步推進國有企業改革,準確清晰地界定國有企業的領域和功能,完善國有企業的激勵約束和退出機制,建立不同規模、不同所有制企業公平競爭的市場環境。其次,調整產業政策的取向和作用空間,放松并逐漸取消對于微觀經濟的廣泛干預和管制,形成有利于以創新提升競爭優勢、以效率降低生產成本、以市場推進企業整合的產業發展格局。

(二)促進企業專業分工,構建價值鏈協作關系。

適應產業分工向縱深領域演進的發展新趨勢,未來企業發展要大力培育核心競爭優勢、差異化競爭優勢。這是改變我國企業分工水平低、同質競爭嚴重、依賴價格比拼的必然選擇。隨著價值鏈治理模式的日益興起,我國企業應依托自身資源優勢,找準價值鏈環節定位,將更多資源和能力集中到具有競爭優勢或潛在優勢的領域,將非核心業務和領域進行有效剝離,從而獲得專業化優勢和核心競爭力。另一方面,具有技術、產品、市場關聯的不同企業之間可以通過多種方式實現企業間的高度協同與合作,構建起價值鏈協作關系,從而獲得價值鏈治理的效率優勢和效益優勢。具體來看,可以通過投資、協同、合作等手段深化與價值鏈上下游企業間的關系,在研發創新、產品生產和市場營銷等環節進行密切的協作。這將有效改善我國企業在資源配置方面因“大而全、小而全”的普遍存在而導致的資源分散、經濟效益低下、同質競爭問題,對于改善我國國際分工地位、提高國際分工收益也有重要促進作用。

(三)加快重點行業改革,促進改革紅利釋放。

當前,我國國民經濟運行中的一些重點行業并沒有完全釋放其增長潛力,成為制約經濟增長的重要方面。這些重點行業或者是因為規模經濟效益沒有得到有效發揮,或者是因為壟斷特征明顯導致效率低下,或者是因為嚴重過度競爭導致資源浪費。因此,重點行業改革要結合行業自身特點和企業實際情況實行分類指導,促進各種所有制企業公平競爭和優勝劣汰,形成結構合理、有效競爭、規范有序的市場格局。對于鋼鐵、石化、汽車、機械等規模經濟效應明顯的產業,要培育大型企業的核心競爭優勢,通過市場化的運作方式,由企業平等協商,自愿自主地開展兼并重組,從而提高行業集中度和生產效率。對于電力、石油加工等壟斷特征明顯的產業,要推進國有壟斷企業公司制改革,建立現代企業制度,通過引進外資和民間資本等,加快多種形式的產權制度改革。對于嚴重過度競爭的產業,在規范企業競爭行為、維護市場秩序的同時,促進資產的優化重組和有效競爭格局的形成,引導企業提升非價格競爭能力,促進企業新的競爭優勢形成。

略)

國家發展和改革委員會宏觀經濟研究院2013年重點課題“我國工業發展的階段性變化研究”(編號A2013041008)。

F425

:A

:2095-3151(2014)46-0030-09

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26