國際制造業轉移新趨勢下的我國產業價值鏈升級路徑

2014-09-16 02:13:27工業和信息化部電子科學技術情報研究所

經濟研究參考 2014年46期

關鍵詞:價值鏈

工業和信息化部電子科學技術情報研究所

陳雪琴

國際制造業轉移新趨勢下的我國產業價值鏈升級路徑

工業和信息化部電子科學技術情報研究所

陳雪琴

金融危機后,制造業全球布局發生重大調整。一方面,由于區域制造業綜合成本的變化,推動制造業向發達國家回流;另一方面,全球制造業加快向東南亞、南亞、非洲等成本更為低廉的地區轉移。我國經濟正處在從要素驅動向效率驅動、創新驅動邁進的關鍵時期,國際產業向我國轉移已逐步改變傳統的勞動密集型低端轉移,呈現產業結構和轉移方式雙調整的特點。在這種新的發展形勢下,我國制造業既要加大開放力度,提升在全球產業價值鏈(GVC)中的位次并主導構建優勢產業鏈條,同時也要構建我國國家產業價值鏈(NVC),推動產業升級。

制造業轉移;特點趨勢;產業價值鏈;升級路徑

一、制造業全球布局加快調整

(一)向發達國家回流:智能制造及綜合成本調整推動。

發達國家重振制造業戰略的實施及跨國公司對全球制造業綜合成本的重新衡量,推動部分制造業回歸。2013年,流入38個發達經濟體的FDI出現復蘇,比2012年增長12%,是發展中國家FDI流入量增速的2倍,占全球FDI總量的39%。2013年,波士頓咨詢對200名美國高管進行調查,在銷售額超過10億美元的企業中,54%的制造商都計劃或考慮把生產線從中國撤回美國,而2012年這一比例為37%。

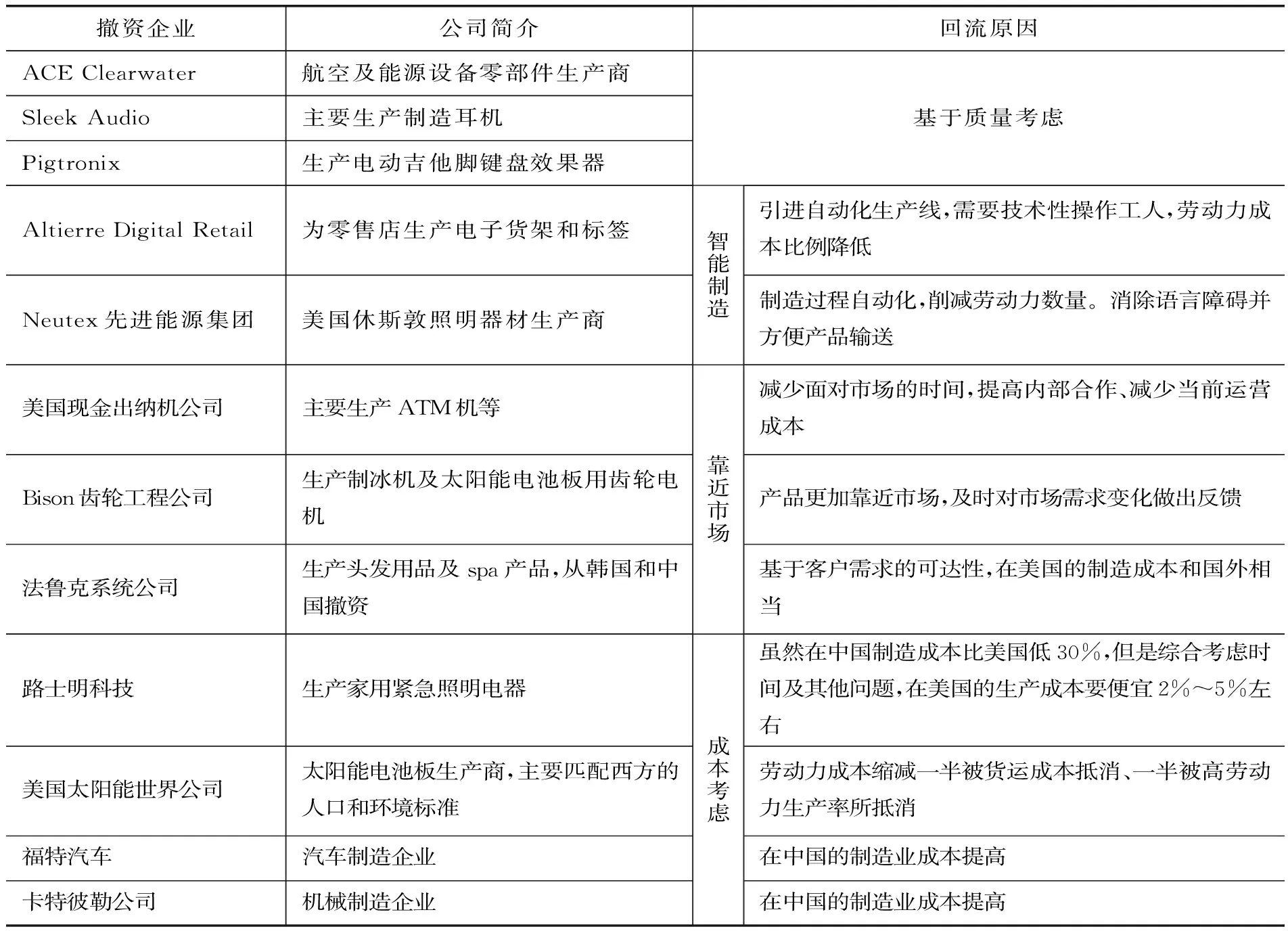

以美國制造業企業回流的典型案例來看(見表1),回流主要基于三個方面原因:一是靠近消費市場的需要。目前,產品消費市場仍然以發達國家為主,回流能夠快速的對市場做出反應,并減少定制化產品的交貨時間。二是自動化及智能技術加快在制造業領域的應用,減少了對勞動力的依賴。目前,計算機中最具價值的原件——安裝了處理器和內存的主板,已經基本實現機器人生產。三是綜合考慮運輸、土地、勞動力、能源原材料及政策優惠等,美國的制造成本和中國相當。2012年,浙江慈溪江南化纖在美國南卡羅萊納州投資設廠,經過成本核算得出,雖然美國勞動力成本是國內勞動力成本的3.57倍,但其資金、能源、配件、物流及土地成本均比中國低,再生三維中空聚酯短纖維國內單位成本高于美國4.48美元。

表1 美國制造業企業從中國撤資回流的典型案例及原因分析

資料來源:聯合國工發組織:《2013年世界投資報告》。

(二)向其他發展中國家及低收入國家轉移:基于勞動力成本及貿易優勢。

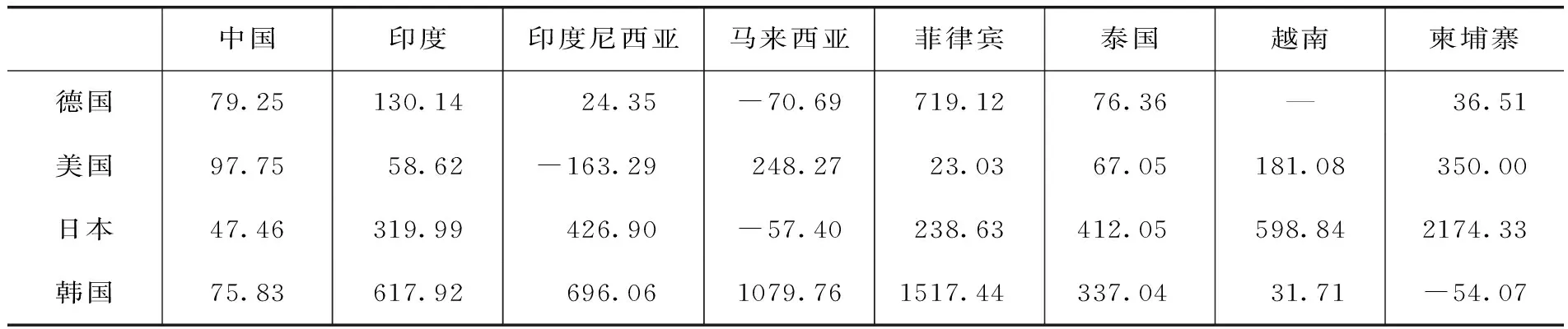

近年來,跨國公司加大對成本更為低廉的發展中國家和低收入國家的投資和轉移力度。2012年FDI向最不發達國家的流入量上漲了20%,達到260億美元。其中,柬埔寨吸收FDI同比上升73%,越南FDI上升逾80%。從 2006~2013年主要發達國家對東南亞及南亞地區的FDI流入變化率來看(見表2),德國、美國、日本和韓國向東南亞轉移的速度逐步加大,7年時間FDI增速達到上百倍。目前,東南亞國家已開始形成產業集聚發展格局。其中,越南為制鞋基地,耐克在越南的生產份額從2005年的25%上升到2012年的41%;孟加拉為制衣基地,已經超越印度成為僅次于中國的全球第二大針織品出口國;柬埔寨為紡織基地,成衣及紡織品占該國全部出口產品的比重達80%。同時,東南亞國家形成了在歐美日市場與中國的替代效應,2010~2013年,在我國對日本出口逐漸下降的同時,東南亞國家對日本出口增速則達到30%左右。

發達國家向其他發展中國家及低收入國家的產業轉移,主要基于兩方面因素考慮。一是尋求勞動力等的成本“洼地效應”。2011年越南工廠工人的平均月薪約為136美元,印度尼西亞約為129美元,而中國工人已經達到413美元的平均月薪,是越南和印度尼西亞的3倍以上。二是享受貿易優惠政策,避免貿易壁壘。柬埔寨、緬甸、孟加拉等作為最不發達國家,享受歐美等發達國家普惠制最惠國待遇,多數產品享受零關稅待遇,又能有效避免發達國家的“反傾銷、反補貼”等貿易保護。同時,包括正在談判的跨太平洋伙伴關系協議(TPP)、越歐自由貿易協定等,都使企業更加看好東南亞國家的貿易發展前景,加大投資力度。

表2 主要發達國家FDI流出2013年相對2006年的增速變化 %

注:其中,美國和日本為2006~2013年的增速變化,韓國和德國為2006~2012年的增速變化。FDI流出=本年流出總量-本年對外撤資總量,負數表示流出總量小于撤資總量。

數據來源:OECD統計數據庫,美國商務局外資分析中心,日本投資貿易促進機構。

二、國際制造業向我國轉移的結構逐步優化

(一)由利用勞動力優勢向開拓中國消費市場過渡。

產品生命周期縮短、科技資源全球流動便利化、國內市場潛力釋放等因素,推動跨國企業加快采取“區域化制造”戰略實現就近生產,國際產業轉移由注重利用我國低廉的勞動力向關注我國消費市場轉變,進入勞動密集型、技術密集型和資本密集型產業轉移并存的階段。例如,美國愛科集團基于美歐等地農機市場嚴重萎縮,而中國農業機械化大力發展的現狀,相繼在我國常州投資柴油發動機、拖拉機整機、底盤傳動系統、聯合收割機、發電機組等,擴大產品在中國的市場份額。并且,越來越多的跨國公司在中國成立研發中心,2012年的研發中心達到1800多家,是2008年的2倍。

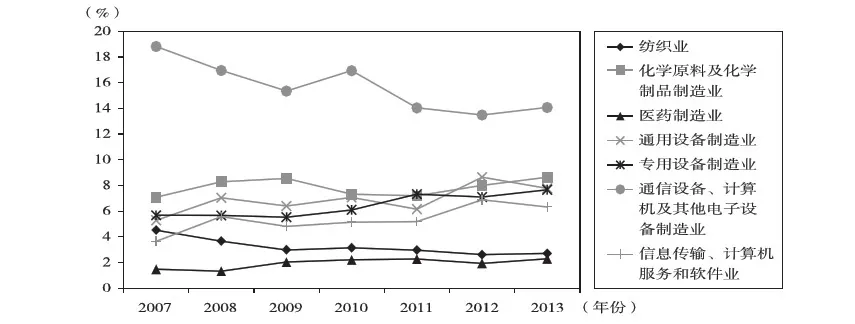

當前,外商在我國制造業的產業投資結構不斷優化。紡織,通信設備、計算機電子設備等附加值較低的加工制造業的比例急劇下降,而化學品、醫藥、專用設備等資本和技術密集型產業的比例呈持續上升趨勢(見圖1)。同時,逐步從制造加工環節向生產性服務業延伸,交通運輸倉儲,信息服務和軟件業,批發零售業,科研及技術服務等生產性服務業的外商直接投資占比分別從2007年的2.68%、1.99%、3.58%、1.23%提升到2013年的3.59%、2.45%、9.79%、2.32%。

(二)由沿海布局向中西部梯度轉移過渡。

我國東部沿海地區土地、勞動力等成本的快速攀升及中西部消費市場的擴張,推動國際制造業企業向中西部轉移。2007年,東部地區吸收FDI占全國的比例為71.3%,2012年降為56%。而東北、中部、西部地區吸收外商直接投資額分別由2007年的9.5%、13%、6.12%上升到2012年的13.3%、17.6%和13%。隨著因特爾、戴爾、三星、惠普、富士康等一批國際知名企業的轉移落地,重慶、成都、西安、鄭州、武漢等中西部城市,逐步成為我國繼昆山等地之后新的具有國際影響力的電子信息產業基地。以重慶為例,伴隨惠普、宏基、富士康、思科、廣達等一批企業落戶重慶,帶動上下游企業紛紛入渝發展,現已形成從電腦零部件到服務器、整機組裝的筆記本電腦生產制造基地。2012年,重慶、四川、河南、湖北、安徽的電子及通信設備制造業總產值占全國的比例分別從2009年的0.2%、2.2%、0.9%、1.4%、0.4%上漲到2.1%、2.9%、1.7%、1.6%、1.1%。廣東則由2008年的35%降到2012年的32%,江蘇由23.3%降到22.9%。

圖1 2007~2013年各行業吸收FDI占全部制造業比重變化

(三)由個體轉移向產業鏈整體性、集群性轉移轉變。

跨國公司是國際產業轉移的主角,其轉移帶動一系列上下游配套企業的跟從,推動整個產業鏈轉移到東道國,使產業轉移呈現產業鏈整體化、企業簇團化的明顯特點,集群反過來又吸引更大的產業轉移,從而形成良性的循環。因此,生產能力轉移不再是個別企業的孤立行為,而是在國際生產的網絡或體系的基礎上,通過這些國際生產網絡,生產能力的轉移速度和范圍達到了一個新的水平。目前,發達國家向我國制造業轉移集群的趨勢越來越明顯。例如,重慶開創了“品牌+整機代工+零部件企業”的“垂直整合一體化”的內陸地區承接產業轉移的新模式;三星在西安高新區建廠后推動三星的配套企業隨后跟進,帶動160余家配套企業入駐,包括美國空氣化工、日本住友、華訊微電子等。江蘇丹陽市與日本貿易振興機構(JETRO)啟動日本汽車零部件工業園,定位為“日本中小企業汽車零部件集群”。

(四)從代工、接包等“低環嵌入”向產業合資合作全面發展。

我國東部沿海地區傳統上以代工、接包等加工貿易“低環嵌入”全球產業價值鏈,與處于產品研發或品牌經營的全球領先廠商進行討價還價時往往談判能力較弱,因而容易受到“后向壓榨”,只能獲取較低的利潤。隨著我國市場容量的擴大及技術的提升,我國制造企業在國際產業價值鏈中的地位逐步提高,議價能力上升。以航空產業鏈為例,我國民用飛機制造過去主要通過轉包生產合作,進入世界航空企業的全球供應商名錄,而從2009年開始,一系列的并購、合作協議、合資公司,讓中國從技術、管理合作躍升到了商業模式合作,快步從飛機制造業的“打工者”轉變為“對等合作伙伴”。而在紡織服裝行業,我國東部地區已逐漸從OEM向ODM過渡,部分服飾代工廠利用對市場的把握優勢,開始與知名國際企業合作開發品牌。醫藥領域,也實現了從“原料藥代工時期”向“制劑生產時代”的邁進。

三、國際制造業轉移新趨勢下我國產業升級路徑

當前我國低成本競爭優勢已逐步喪失,但內需市場擴大、制造能力增強等新優勢突出,應把握當前國際制造業轉移結構優化的機遇,推動我國制造業轉型升級。在融入國際產業價值鏈(GVC)的基礎上重新構建與其并行的國家產業價值鏈(NVC)戰略,既要穩住國際市場需求和份額,同時也要擺脫“兩頭在外”的生產網絡造成的地區間“產業同構”、“重復建設”、“惡性競爭”等與國內市場脫節的現象,著力由外圍的依賴關系改造為以我為主的“中心”控制性關系。

(一)全面嵌入全球產業價值鏈,推動制造業功能和鏈條升級。

加大開放力度,融入全球化進程,依然是未來我國制造業發展的主體方向。目前,我國制造業已基本實現工藝流程和產品的升級,應著重推動功能和鏈條升級。一是突破上游關鍵材料和核心部件技術。組織“重點突破計劃”,攻克制約重點產業發展的關鍵基礎材料、核心基礎零部件和關鍵設備的技術,掌握產業鏈的上游環節。二是推動提升我國的工業設計支撐能力。大力發展功能設計、結構設計、形態及包裝設計等工業設計產業,支持創建一批國家級工業設計中心。三是充分利用互聯網、物聯網、云計算、大數據等新一代信息技術,發展制造業的新型服務形態,引導制造企業的產品功能拓展,延伸產業價值鏈。四是實施品牌發展戰略,以產業集聚區、工業園區、新型工業化基地等為重點,開展全國制造業知名品牌創建示范區建設,推動技術突破下的OEM向ODM、OBM的升級。五是組織開展智能制造和綠色制造試點示范,提升制造業的智能化和綠色化,推動產業的鏈條升級。

(二)搭建和延長國家產業價值鏈,形成東中西部梯度發展格局。

我國產業升級,一方面要解決從被“俘獲”與“壓榨”的全球價值鏈(GVC)中突圍的問題,另一方面要強化我國地區間產業聯系,加快構建以本土市場需求為基礎的國家價值鏈(NVC)的網絡體系和治理結構。一是打破區域間的要素流動障礙,推動區域一體化。在國家主體功能區框架下,構建區域協調機制,推動區域間交通、能源、通信等重大基礎設施的銜接,深化物流、市場、要素和商品流動機制改革,形成區域間合理布局與協調合作的良性閉環,增強對國內發展的延伸性和拉動性。二是支持中西部結合本地優勢,構建集市場交易、物流配送、綜合服務為一體的專業市場,形成較強的市場凝聚力,推動基于產業集群的國家產業價值鏈建設。三是實行差別化產業政策培育中西部自我發展能力。在產業配置和重大項目安排上,優先向中西部重要城市和地區傾斜,在中西部地區實施綠色采購,推動中西部生態區的綠色制造。四是積極搭建和完善產業轉移平臺,通過線上信息服務平臺和線下對接活動,推動東中西部之間產業的合作和轉移。

(三)推動部分制造業向低收入國家轉移,主導搭建國際產業鏈條。

一是推動創建以我國企業為主導的全球采購網絡和經貿平臺,推動部分產業“走出去”。支持國內企業構建大型全球經貿平臺,實現采購、生產、銷售的全球化。鼓勵我國部分加工貿易廠商與歐美等發達國家零售商建立起緊密的關系,成為歐美購買商與亞洲及其他發展中地區企業的中介,將部分不具有比較優勢的價值環節外包給低收入國家的第三方生產商,從而形成“制造三角”。二是支持企業對外直接投資和海外并購。構建交互式公共信息服務平臺,及時發布海外相關行業的發展和需求信息,支持企業通過對外投資,直接利用和整合國外優秀的人才、科技和資源,并繞開貿易壁壘進入國際消費市場。支持企業海外并購獲取境外先進技術、研發能力、品牌和國際銷售渠道,提高我國在全球分工中的地位。三是加大對資本技術密集型產品出口的扶持力度。綜合利用外交、援外、貿易信貸、工程承包等多種手段,加大資本技術密集產品的出口促進力度,大力開拓新興經濟體市場,并逐漸向發達市場滲透。

略)

F121.3

:A

:2095-3151(2014)46-0039-05

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11