美元何時才能王者歸來

2014-09-17 13:45:12牛熊道

股市動態分析 2014年36期

牛熊道

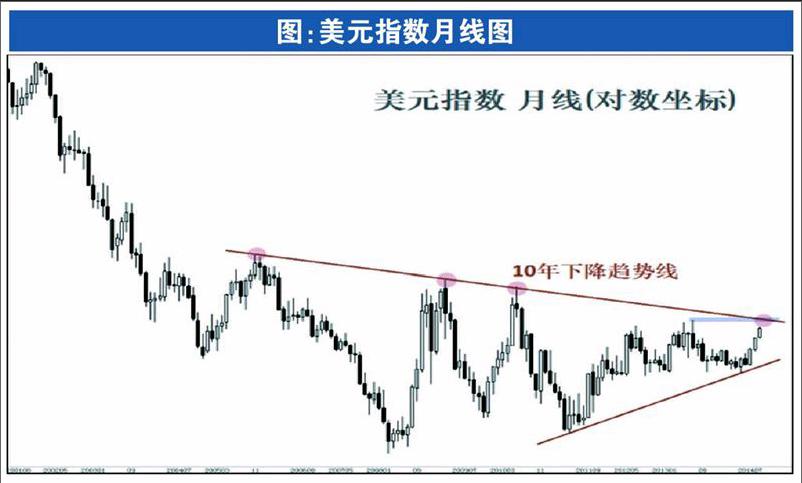

雖然2011年5月份以來美元指數有所上漲,但實際上2008年以來大致為橫向震蕩,而且尚未突破過去10年的下降趨勢線。大家喊“王者歸來”嗓子都喊啞了,但王者還沒睡醒。

近幾個月美元這輪上漲的確可圈可點,也完全在我們意料之中。顯然,美元上漲的主要功勞是歐元貶值。我們可以想想,一個經濟在加速、接近加息拐點,一個經濟站在通縮懸崖邊緣、繼續寬松,所以近期歐元兌美元近乎直線下跌并不奇怪。當然烏克蘭危機也是重要推動力之一。

有人也許感到不解,既然歐洲經濟這么糟糕,歐元2012年7月到今年3月的那輪牛市是怎么產生的?有一點大家都知道,2012年7月德拉吉發表了“不惜一切代價捍衛歐元”的著名講話,標志著歐元消亡的尾端風險消失。另外,貨幣升值與經濟強勁并不能劃等號。歐元那輪上漲很大一部分原因是由于通脹下滑(或者說通縮風險),造成歐元對美元的實際息差上升。實際上人民幣升值也存在這種因素,一方面利率市場化造成名義利率走高,另一方面通脹下滑造成與外部實際息差進一步擴大,吸引套利資金流入。一般情況下,通脹下滑或通縮都是需求不足的結果。

言歸正傳。從未來幾年來看,由于歐元區財政緊縮、內需不足、結構性改革進展緩慢(尤其是意大利和法國),歐元區與美國在經濟和貨幣政策上繼續分化的趨勢依然會持續下去。其實,通過貨幣貶值來擴大出口(外需)和刺激通脹回升,正是德拉吉的意圖所在。

從長期來看,歐元的生死存亡仍未可知。歐元設計之初就存在致命缺陷,成員國使用統一的貨幣但沒有統一的債務。除非歐元區能夠真正聯邦化、發行統一債務,否則未來仍可能爆發新的債務危機。

未來美元繼續升值的另一個動力應該來自日元。日本似乎已經跌入凱恩斯主義陷阱,也許不會很快出現債務危機,但日元很可能還將大幅貶值。雖然日本央行可以不斷地印鈔對政府債務貨幣化,一旦某一天政府利息支出高于財政收入,就徹底破產。

太遠的事就不用操心了,現在我們關心的是,美元指數能否在未來幾個月突破10年下降趨勢線?

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

第一財經(2021年6期)2021-06-10 13:19:08

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年9期)2017-09-07 21:23:49

西部大開發(2017年7期)2017-06-26 03:14:00

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

大社會(2016年6期)2016-05-04 03:42:05

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44