不一樣的未達標挑戰

2014-09-18 13:24:45劉寶華

經營者·汽車商業評論 2014年6期

關鍵詞:企業

劉寶華

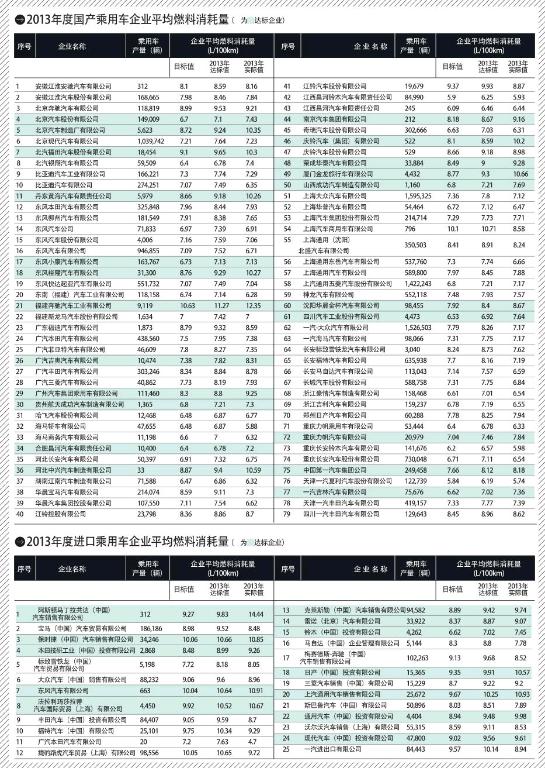

5月7日,工信部網站公示了2013年度乘用車企業平均燃料消耗量情況,同時公開征集《加強乘用車企業平均燃料消耗量管理》意見。

公示顯示,2013年共有34家車企平均燃耗不達標,其中國產車企22家,進口車企12家。

國產車中22家未達標車企占79家國產乘用車企總數的27.8%,企業燃耗達標率為72%,相較于2012年的76%下降了4個百分點。

進口車中12家未達標企業占25家進口車企總數的48%,企業燃耗達標率為52%,同比2012年的68%下降了16個百分點。

22家國產車未達標企業,除東風裕隆和福建奔馳兩家合資企業外,全部為自主品牌車企。

當然也有一些自主品牌平均燃耗表現優異,如比亞迪,其平均燃耗比目標值低了1.14升,海馬也低約1升,長城雖然以SUV為主,也比目標值低出0.91升。

不達標車企主要有兩大原因:大排量車型占比過高和節能減排技術落后。12家不達標進口車企基本屬于前者,不達標自主品牌車企基本屬于后者。《汽車商業評論》認為,一樣的燃耗不達標,進口車與自主品牌卻要面對布局調整還是生死攸關的不同挑戰。

2012年6月頒布的《節能與新能源汽車產業發展規劃 (2012-2020年)》提出,“到2015年生產的乘用車平均燃耗降至6.9升/百公里,到2020年生產的乘用車平均燃耗降至5.0升/百公里”。

去年3月,工信部等五部委共同發布了《乘用車企業平均燃料消耗量核算辦法》,建立了乘用車企業平均燃料消耗量核算及通報制度,并對各企業分別制定了年度平均燃料消耗量目標值,按照國標,2013年企業達標值為各自目標值的106%。

從2013年平均燃耗結果來看,不達標主要有兩大原因:大排量車型占比過高和節能減排技術落后。12家不達標進口車企基本屬于前者,不達標自主品牌車企基本屬于后者。

關于《辦法》最大的疑問在于是否會嚴格執行,因為其對獎懲條款的描述是“將按國家有關法律、法規予以處理”,這種含糊其辭、若有若無的懲罰無法給企業施加壓力,也成為《辦法》出臺后未能在業界引起重視的重要因素。

今年兩會汽車界代表委員座談會上,吉利董事長李書福曾就此問題表示擔憂,工信部部長苗圩答復“乘用車企業平均燃料消耗量的目標肯定不變”。

如果平均燃耗規定不能嚴格執行,將重蹈商用車國Ⅲ、國Ⅳ排放標準的亂象,政府公信力再打折扣。

如果規定能夠嚴格執行,它或將引發汽車業三大變化。

其一,進口車渠道有可能與合資公司合并。

《辦法》規定的合算主體是“每一個獨立法人乘用車生產企業、每一個單獨注冊的進口汽車經銷企業”,相比國產豪華車,進口豪華車的高燃耗無法被眾多的國產車型攤平,豪華車進口商必成為首當其沖的觸線者。

跨國品牌在我國的進口車業務一般由專門成立的銷售公司負責,獨立于合資國產車銷售渠道。如果咖啡法則能嚴格執行,重壓下的進口車企業會不會與合資公司合并銷售渠道,未來并非不可能。

其二,成為自主品牌提升技術的推動力。

自主品牌目前的燃耗成績已經顯示出危機。與合資企業相比,自主品牌在動力總成技術方面積累有限,利用小批量優勢通過2015年6.9升標準尚可期待,而2020年5升的目標幾乎是不可能完成的任務。

對自主品牌有利的因素是小排量車型占比高,但在近幾年市場競爭加劇、利潤降低、A00和A0級市占率不斷降低的情況下,各大自主品牌均采取了產品線向高端、大排量延伸的戰略,這與《辦法》要求的趨勢相反。

數據顯示,2006年~2010年的“十一五”期間,我國合資品牌企業平

均燃耗下降4.2%,自主品牌只下降了

0.7%,主要原因就是動力總成技術革新緩慢、且車型排量逐漸增大。

其三,倒逼新能源汽車發展。

企業降低平均燃耗的另一方式是力推新能源車型,《辦法》中有專門針對新能源車的鼓勵政策:“純電動乘用車、燃料電池乘用車、純電動驅動模式綜合工況續駛里程達到50公里及以上的插電式混合動力乘用車的綜合工況燃料消耗量實際值按零計算,并按5倍數量計入核算基數之和;綜合工況燃料消耗量實際值低于2.8升/100公里(含)的車型(不含純電動、燃料電池乘用車),按3倍數量計入核算基數之和。”

按照這一條款,發展新能源車能起到事半功倍的效果,這或許能倒逼企業真正重視新能源的發展。 endprint

endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26