試論會計信用建設(shè)中的三維博弈關(guān)系

2014-09-19 02:17:30□

商業(yè)會計 2014年3期

□

(青島理工大學(xué)琴島學(xué)院會計系 山東青島266106)

一、會計信用體系

會計信用是信用概念在會計領(lǐng)域中的延伸,主要是指會計行為主體按照適用的會計準(zhǔn)則,對其經(jīng)濟活動所產(chǎn)生的信息進行會計確認、計量、記錄和報告等處理過程中所體現(xiàn)出來的誠實守信的思想觀念和踐約行為。會計信用是現(xiàn)代資本市場能夠有效運作的媒介,其在資本市場上主要發(fā)揮兩方面的作用,一是價值作用,另一個是對經(jīng)濟關(guān)系的調(diào)整作用。價值作用表現(xiàn)在貨幣流通和資金交換過程中,會計信用作為一種社會資本,一種特殊商品而存在,可以通過提供諸如商業(yè)信用等具體信用的使用產(chǎn)生一定的經(jīng)濟效益,進而體現(xiàn)會計信用的價值。而會計信用的調(diào)整作用,是由于會計信息作為市場經(jīng)濟條件下分配社會財富的依據(jù)、配置經(jīng)濟資源的基礎(chǔ)、評價管理當(dāng)局業(yè)績的標(biāo)準(zhǔn)和管理當(dāng)局受聘、解脫委托責(zé)任的手段,會計信息質(zhì)量與會計信用緊密相關(guān),會計信用以會計信息真實性為依托,指導(dǎo)和規(guī)范從事會計活動的各個主體間的相互信任關(guān)系,從而起到維護信用活動雙方利益和會計市場秩序的作用。

會計信用體系是一種社會機制,是一個包括資料收集、加工處理和提供服務(wù)三個環(huán)節(jié)緊緊相扣的龐大信息系統(tǒng),它旨在建立一個適應(yīng)會計信息交易發(fā)展的市場環(huán)境,推進一國的會計市場向信用經(jīng)濟方向轉(zhuǎn)變。這種機制會建立一種新的市場融資規(guī)則,使社會資本得以形成,保證一國的會計市場走向成熟,有利于整個資本市場規(guī)模的擴大和市場經(jīng)濟的繁榮。簡而言之,會計信用體系是社會信用征信機構(gòu)依據(jù)相關(guān)的法律、法規(guī)及行業(yè)準(zhǔn)則、制度等,搜集、加工處理并向社會公開提供企業(yè)、單位以及相關(guān)中介機構(gòu)的會計信用信息的一個涵蓋全社會的操作系統(tǒng)。

會計信用體系框架主要包括三個層面的內(nèi)容:一是以企業(yè)為主,通過對各單位和會計人員進行激勵約束,切實貫徹“守信者多助,失信者寡助”的信用意識,這一層面是會計信用體系的基礎(chǔ);二是以中介機構(gòu)為主,通過建立規(guī)范的信用評價制度,使會計信用信息的采集、整理、評價及后續(xù)的激勵約束成為現(xiàn)實,這一層面是會計信用體系的制度保障;三是以政府相關(guān)部門為主,各部門有機結(jié)合,充分利用自身優(yōu)勢,制定規(guī)劃,總體協(xié)調(diào),推進信用管理的立法,推進失信懲治機制的建設(shè),加強征信行業(yè)的管理,這一層面是會計信用體系的執(zhí)行。

二、會計信用缺失的原因分析

企業(yè)是市場經(jīng)濟中最基本的單元,而會計信用是信用關(guān)系中最具生命力的部分,會計信用體系的建立將極大地影響社會信用體系的建立。因此,會計信用體系的構(gòu)建自然就成為建立社會信用制度的關(guān)鍵。會計是一項專業(yè)性很強的經(jīng)濟管理工作,必須要為會計信息需求者生產(chǎn)、提供和鑒證高質(zhì)量的會計信息,以消除對方的會計信息劣勢,滿足其經(jīng)濟決策需要。但在現(xiàn)實中,由于體制、理論、社會環(huán)境、政府管理等多種因素,造成會計信用缺失,導(dǎo)致整個會計行業(yè)面臨嚴(yán)重的信用危機,極大地阻礙了市場經(jīng)濟的健康發(fā)展。會計信用缺失的原因如下:

(一)在失信的社會環(huán)境中,會計難以獨善其身

當(dāng)今社會,市場上充斥著各種“欺騙”和“虛假”現(xiàn)象,信用缺失已經(jīng)滲透到社會的各個領(lǐng)域和層面,會計信用的基石搖搖欲墜。毋庸置疑,在這種社會和市場條件下,人們逐漸淡化信用意識,最終形成一種扭曲的社會現(xiàn)象:制假、販假者可以獲得高額回報或者達到某種個人目的,守信者卻無法得到社會的認可和尊重。于是,越來越多的企業(yè)借會計之手來達到造假行騙的目的。會計人員由于受自身社會地位和經(jīng)濟地位的限制,憑自身力量往往很難頂住來自社會各方面的壓力和干擾,于是,自然就會發(fā)生“劣幣驅(qū)逐良幣”的現(xiàn)象。在此背景下,會計人員難以獨善其身也就不難理解了。

為了使企業(yè)各項經(jīng)濟業(yè)務(wù)進行更符合實際的會計處理,使企業(yè)提供的會計信息真實、可靠、有用,會計制度對會計處理留有一定的選擇空間,但如何合理選擇制度,在很大程度上取決于會計人員良好的職業(yè)判斷能力。2006年我國財政部發(fā)布的新會計準(zhǔn)則更加注重會計人員的職業(yè)判斷水平,會計主體的道德自由空間也因此擴大,這為粉飾會計信息提供了契機。

(二)政府懲治力度不理想,違規(guī)成本低是會計信用缺失的動力

我們運用博弈理論,分析會計信用建設(shè)中企業(yè)、信用中介機構(gòu)與政府之間的三維博弈關(guān)系,看看政府的懲處力度大小是如何影響企業(yè)在會計信用方面的戰(zhàn)略選擇的。

假設(shè)我們現(xiàn)在處于一個以政府為主導(dǎo)、信用中介機構(gòu)和企業(yè)共同參與,以信用中介機構(gòu)科學(xué)評價、政府主管部門(權(quán)威機構(gòu))認定為紐帶的會計信用評價體系模式下,企業(yè)、政府、信用中介機構(gòu)是會計信用市場的參與主體。企業(yè)需要根據(jù)政府規(guī)定向信用評估機構(gòu)提交資料,獲得相應(yīng)的信用等級。政府需要維護整個社會的市場經(jīng)濟秩序,根據(jù)信用評估機構(gòu)做出的評價結(jié)果予以處理,并對被評單位進行抽查。而信用評估機構(gòu)需要對企業(yè)做出信用評價,將結(jié)果上報政府主管部門。現(xiàn)在有兩個博弈參與人:(1)某企業(yè);(2)政府。企業(yè)在會計信用方面有兩種戰(zhàn)略選擇:(1) 破壞會計信用;(2)改善會計信用。政府也有兩種戰(zhàn)略選擇:(1)檢查企業(yè)會計信用狀況;(2)不檢查企業(yè)會計信用狀況。而這一博弈關(guān)系可能處于兩種不同的情況下:(1)信用中介機構(gòu)誠信執(zhí)業(yè),對企業(yè)的真實情況做出客觀評價;(2)信用中介機構(gòu)違反執(zhí)業(yè)道德,受利益的驅(qū)使出具虛假評價報告。

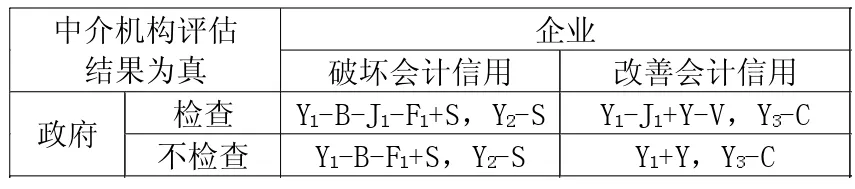

假設(shè)企業(yè)既不改善也不破壞會計信用時,政府的收益為Y1(包括企業(yè)業(yè)績改善、市場會計信用改善等),政府因企業(yè)破壞會計信用造成的損失為B,政府的檢查費用為J1,因?qū)⒃u價工作給信用中介機構(gòu)做市場化運作而支付的費用為F1。若企業(yè)的評價結(jié)果為破壞會計信用,政府將要求其承擔(dān)損失S(S<B)。而企業(yè)破壞會計信用時的收益為Y2(包括會計造假帶來的稅收少交、融資便利等)。如果企業(yè)改善會計信用,需要付出成本C,此時獲得的獎勵與收益為Y3,但政府將給予企業(yè)獎勵V,企業(yè)會計信用改善給政府帶來收益為Y(Y>V)。根據(jù)以上假設(shè)可以建立信用中介機構(gòu)評估結(jié)果為真情形下企業(yè)與政府的支付矩陣表(見表1)。

表1

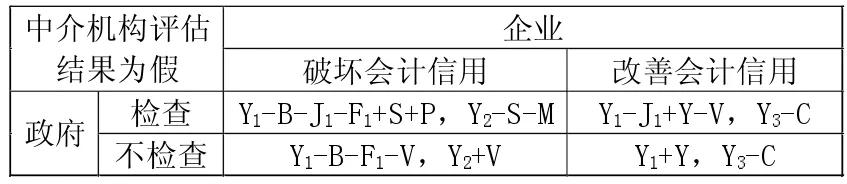

另一種情況,當(dāng)中介機構(gòu)受到利益驅(qū)使(如與企業(yè)的金錢交易、受權(quán)利壓迫等)對企業(yè)的信用狀況故意做出虛假判斷時,當(dāng)然這只針對企業(yè)試圖掩蓋自己破壞會計信用的事實,對企業(yè)改善會計信用并無影響。假設(shè)中介機構(gòu)因此而獲得的額外收益為M,如果政府檢查發(fā)現(xiàn)中介機構(gòu)造假,將要求其承擔(dān)損失P,企業(yè)與政府的支付矩陣表見表2。

表2

由此可知,信用中介機構(gòu)誠信評估條件下,企業(yè)的行為選擇取決于(Y2-S)與(Y3-C)的大小, 我國目前的狀況是 Y3很小,S也很小,所以(Y2-S)>(Y3-C),也就是說,無論政府檢查與否,企業(yè)的最優(yōu)行為是破壞會計信用。當(dāng)信用中介機構(gòu)造假時,若政府不檢查,企業(yè)破壞會計信用的收益最大;若政府檢查,企業(yè)的行為選擇取決于(Y2-S-M)與(Y3-C)的大小,而(Y2-S)>(Y3-C),那么最終主要取決于M的大小,中介機構(gòu)是否會冒險做出虛假評估,則取決于M+F與P的大小。目前我國的P很小,導(dǎo)致評估機構(gòu)的造假肆無忌憚,企業(yè)只需用比(P-F)多一點點的成本就可以更改自己的信用狀況,蒙蔽社會。也就是說,破壞會計信用是企業(yè)的占優(yōu)策略。

從近三年我國對經(jīng)濟違規(guī)所作出的處罰情況可見,政府的懲處多是在行政方面,經(jīng)濟處罰很少甚至為零,違規(guī)所獲得的收益遠大于違規(guī)所付出的成本,這為會計信用的缺失提供了經(jīng)濟利益上的誘惑因素。因此,為了遏制信用中介機構(gòu)造假和企業(yè)破壞會計信用,政府需加大對失信行為的懲治力度,提高S與P的處罰限度。

三、結(jié)論

通過以上對會計信用缺失的原因分析,我們發(fā)現(xiàn):出現(xiàn)會計信用缺失是企業(yè)、政府與中介機構(gòu)相互博弈的結(jié)果。因此,要建立會計信用評價體系,需要三方的共同努力。筆者認為,應(yīng)建立一個符合我國國情的以政府為主導(dǎo)、信用中介機構(gòu)和企業(yè)共同參與,以信用中介機構(gòu)科學(xué)評價、政府主管部門(權(quán)威機構(gòu))認定為紐帶的會計信用評價體系,從定量、定性兩個方面制定會計信用評定考核標(biāo)準(zhǔn),并依據(jù)考核評定結(jié)果劃分等級,規(guī)范會計信用評價程序、評價結(jié)果應(yīng)用、相應(yīng)后續(xù)管理等會計信用評價體系內(nèi)容,并從培育規(guī)范的信用評價機構(gòu)、優(yōu)化會計信用法制環(huán)境、強化會計信用激勵約束機制、完善信息披露公示制度、強化信用意識與信用環(huán)境五個方面,為會計信用評價體系的正常運行提供制度保障,并與會計信用評價體系相互滲透,建立完善的會計信用體系。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10