新增值稅下企業的運費籌劃及運輸模式的選擇

2014-09-19 03:45:06徐恩耀

常州工學院學報 2014年4期

徐恩耀

(福建廣播電視大學,福建 福州 350003)

自我國開征增值稅以來,我國的增值稅收入大幅增長。為了有利于完善稅制,消除重復征稅,促進國民經濟健康協調發展,我國于2009年開始逐步推進增值稅改革。從“轉型”到試點“營改增”,我國的增值稅在征收范圍、抵扣項目、扣除比例等方面都發生了變化,這些變化對于我國企業經營產生了較大的影響。本文結合現行的新增值稅規定,對不同運輸模式下企業的稅負進行比較和研究,分析一定條件下不同運輸模式稅負差異產生的原因,旨在為企業利用運輸模式進行稅收籌劃提供相應的理論基礎。

1 不同運輸模式的涉稅分析

隨著企業競爭的日益激烈,物流系統成為企業關注的新焦點。運輸是物流系統的核心,運輸費用優化問題日益受到關注。[1]自營運輸和第三方運輸是我國現代企業運輸的主要模式。這兩種運輸模式在計稅上存在差異,這種差異將影響企業的增值稅及其稅后凈利。

自營運輸一般是指企業運用自身的運輸工具和資源完成運輸任務。在采用自營運輸時,企業發生的運輸費支出可以作為費用進行抵扣,對于運費支出中的運輸工具耗用的油料、配件及正常修理費支出等項目,如果取得增值稅專用發票可以抵扣17%的進項稅額,增值稅轉型后,購入的運輸車輛包含的進項稅額也可以扣除。[2]

第三方運輸是企業不直接承擔運輸服務,而是委托第三方進行運輸。在采用第三方運輸方式時,企業發生運費可以根據受托運輸企業提供的運輸業增值稅專用發票進行抵扣。在進行抵扣時,受托運輸企業的增值稅納稅人的身份差異將影響運費的抵扣金額。

2 不同運輸模式的稅負差異分析

根據我國稅法,小規模納稅人采用簡易計稅,運費不能進行進項抵扣,則運費不會影響其增值稅稅負。一般納稅人的增值稅實行進項扣除,因此,運費會影響其增值稅稅負,從而影響其稅后凈利。在我國,購貨運費與銷貨運費的涉稅處理是相同的,本文主要針對不同運輸模式對一般納稅人的增值稅及其稅后凈利產生的影響進行分析。

案例1 甲企業為某市增值稅一般納稅人(產品適用增值稅稅率17%),1月購入一批貨物,不含稅價格為1 000萬元,進項稅額170萬元。當月該企業和乙公司簽訂銷售協議,雙方約定采取送貨制,并由甲企業承擔運費。甲企業在銷售時,以不含稅價格1 500萬元開具增值稅發票,銷項稅額255萬元。乙企業在購買貨物時,價稅合計支出1 755萬元。假設本案例在分析時不考慮其他稅費以及其他業務的影響。

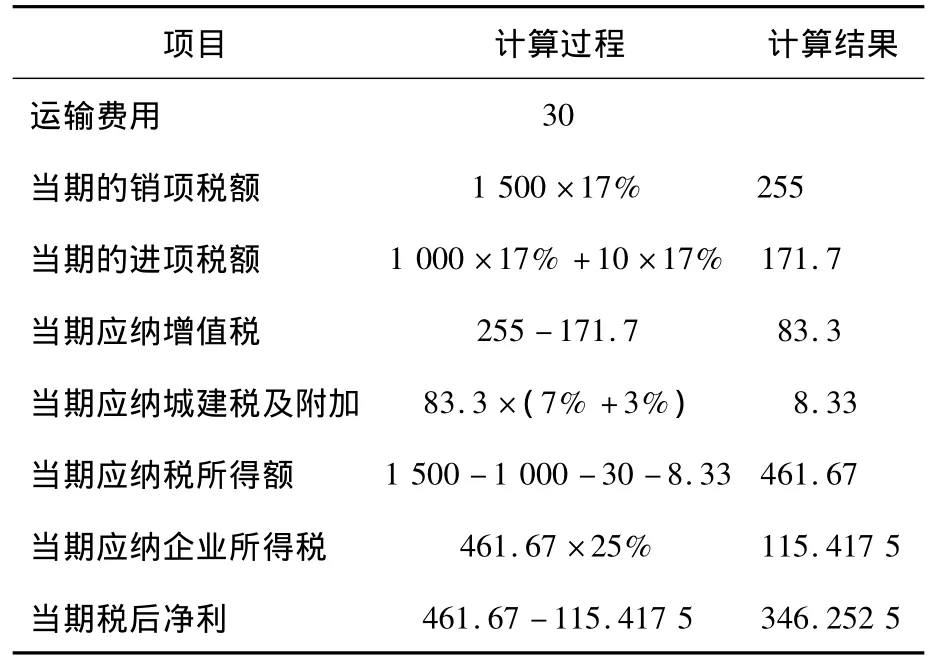

2.1 自營運輸模式的稅負分析

方案一:甲采用自營運輸模式。假設甲企業自營運輸發生運輸費30萬元,其中物料等可以抵扣的物耗成本10萬元。

在方案一下,甲企業納稅情況計算如表1所示。

表1 甲企業自營運輸下銷售企業的納 稅 分 析 萬元

在方案一下,乙企業納稅情況計算如下:

乙企業當期增值稅的進項稅額=1 500×17%=255(萬元)

乙企業取得購貨成本=1 500(萬元)

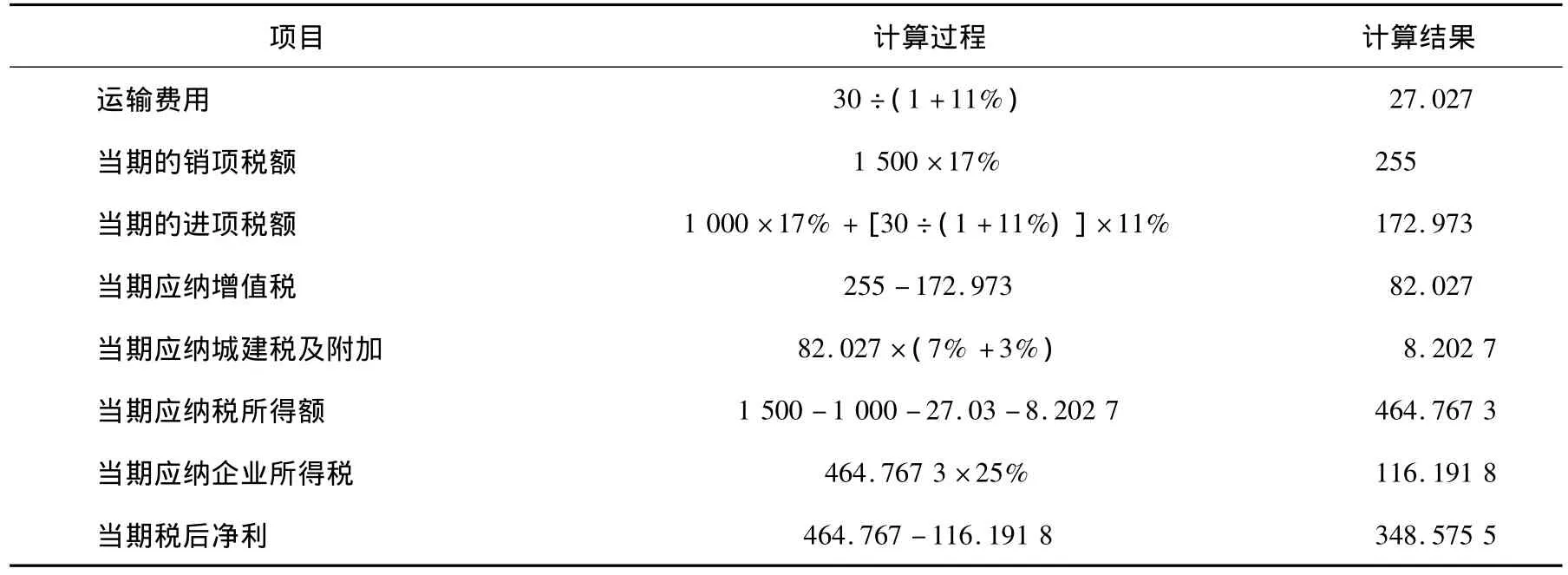

2.2 第三方運輸的稅負分析

方案二:甲采用第三方運輸模式。假設甲將該運輸勞務外包給丙運輸公司(一般納稅人),丙開具30萬元的運輸發票給甲企業。

在方案二下,甲企業的納稅情況計算如表2所示。

表2 甲企業第三方運輸下銷售企業的納稅分析 萬元

在方案二下,乙企業納稅情況計算如下:

乙企業當期增值稅的進項稅額=1 500×17%=255(萬元)

乙企業取得購貨成本=1 500(萬元)

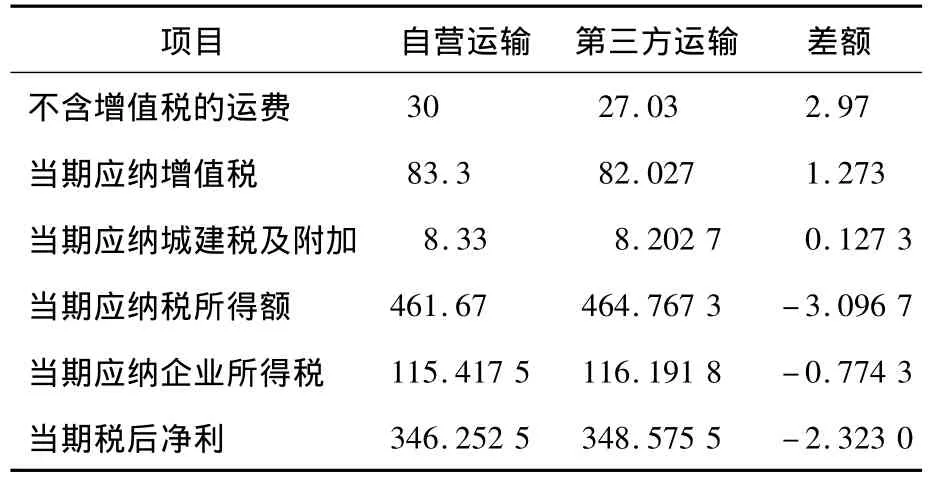

2.3 不同運輸模式的稅負差異比較

從案例1看,不論銷貨方采取自營運輸還是第三方運輸,購貨方的成本和增值稅進項都是相同的。因此,銷貨方的運輸模式不會對購貨企業產生影響。從銷貨方角度出發,不同的運輸模式均會對其繳納增值稅和稅后凈利產生影響。通過比較,可直接計算出銷貨方在不同運輸模式下稅負及稅后凈利之間的差異,如表3所示。

表3 不同運輸模式的納稅及稅后凈利差異分析 萬元

運費以及增值稅差異對稅后凈利的影響=(2.97+0.127)×(1-25%)=2.323 0(萬元)

由此可見,兩種運輸模式的稅負產生差異的主要原因如下:

1)運費存在差異。自營運輸中扣除的運費是企業的運輸成本,即是企業為完成運輸任務所發生的支出總額,而第三方運輸中扣除的是支付第三方運輸企業的不含稅運費支出。

2)允許抵扣的運費進項存在差異。自營運輸允許扣除的進項是企業為完成運輸任務的相應物料耗費產生的進項,而第三方運輸允許扣除的進項是運費支出允許抵扣的進項,兩者的計稅依據和稅率都存在差異。

從理論上講,自營運輸和第三方運輸都會增加銷貨方的運輸費用,運輸費用作為凈利潤的扣減項目會影響企業的凈利潤。同時,由于運費允許抵扣的進項存在差異,使兩種運輸模式的增值稅產生差異,增值稅的差異會導致兩種運輸模式之間的稅后凈利產生差異。這種差異為企業選擇有利的運輸模式進行稅收籌劃提供了理論依據。

3 稅收籌劃方案的分析與選擇

3.1 尋求運費的凈利潤平衡點

當企業采用自營運輸與采用第三方運輸的稅后凈利都相等時,即企業處于運費的凈利潤平衡點。由于運輸模式對于稅后凈利的影響主要是運費的差異以及其相關進項抵扣額的差異引起的,因此,只要運費以及相關進項抵扣額相等,則運輸方式不會對稅后凈利產生影響。在充分競爭的條件下,不同運輸模式的運費是相同的,則在運費的凈利潤平衡點,企業采用兩種運輸模式準予抵扣的進項稅額是相等的。

假設銷貨方的運輸成本為L,其中允許抵扣的物耗比率為R,則

自營運輸模式:

銷貨方允許扣除的物耗進項=L×R×增值稅稅率

第三方運輸模式下:

銷貨方允許扣除的運費進項=L×運輸業的增值稅稅率

在處于運費的凈利潤平衡點上,應滿足以下條件:

L×R×增值稅稅率=L×運輸業的增值稅稅率則

R=運輸業的增值稅稅率÷增值稅稅率

根據“營改增”試點的相關規定,運輸業的類型不同,其所適用的增值稅稅率也存在差異,則臨界點的物耗比率必然由于運輸企業的納稅人身份不同而產生差異,如表4所示。

表4 不同運輸企業的臨界點物耗比率 %

由臨界點物耗比率可以看出:當運輸企業為一般納稅人,且自營運輸可抵扣增值稅的物料比率達到64.71%時,企業采用自營運輸與第三方運輸得以扣除的進項稅額是相等的;當運輸企業為小規模納稅人,且自營運輸可抵扣增值稅的物料比率達到17.65%時,企業采用自營運輸與第三方運輸得以扣除的進項稅額是相等的。因此,64.71%和17.65%分別是自營運輸和第三方運輸的凈利潤平衡點。

3.2 選擇合適的運輸模式

在確定運輸模式時,企業應根據測算自營運輸的物料耗費與第三方運輸的運費之間的關系進行確定。

3.2.1 第三方運輸企業為一般納稅人

如果第三方運輸企業為一般納稅人,則當企業自營運輸的物料耗費低于支付第三方運輸運費的64.71%時,第三方運輸更有利于節稅;當企業自營運輸的物料耗費高于支付第三方運輸運費的64.71%時,自營運輸更有利于節稅。

3.2.2 第三方運輸企業為小規模納稅人

如果第三方運輸企業為小規模納稅人,則當企業自營運輸的物料耗費低于支付第三方運輸運費的17.65%時,第三方運輸更有利于節稅;當企業自營運輸的物料耗費高于支付第三方運輸運費的17.65%時,自營運輸更有利于節稅。

由此可見,在運輸物料耗費大時,企業更適合選擇自營運輸。而在實際中,如果物料耗費大,則自營運輸的成本必然增加,其整體利潤即會下降。因此,較多情況下,企業會選擇獨立的承運部門來進行運輸費用的籌劃,特別是對運輸成本較高的產品。

4 稅收籌劃應注意的問題

4.1 遵從財務利益最大化的目標

企業運用稅收籌劃的目的是為了獲得最大的稅收收益,盡可能多地增加利潤。[3]在稅收籌劃以及運輸模式的選擇過程中,除了稅收,企業應該綜合考慮經營中的其他機會成本以及影響因素。如,自營運輸是否需要追加固定資產、增加管理費以及加大人員投入,第三方運輸企業的信譽等等,這些因素的存在對于企業的選擇也會產生影響。只有遵從財務最大化的目標,才能為企業創造最佳利益,才能促進企業的可持續發展。

4.2 關注稅收政策的變動

稅收政策是影響企業稅收籌劃成功與否的關鍵。在我國,“營改增”尚屬于在全國試點階段,政策的再調整是不可避免的,企業應時刻關注稅收政策的變動,以保證稅收籌劃的合法性。

4.3 注意納稅人性質以及購銷貨物的品種和用途

案例1的分析與探討是建立在企業的購銷運費允許抵扣的基礎上。假如企業是小規模納稅人,或者是企業購銷免稅產品以及用于非應稅項目的應稅產品,則其發生的進項不能扣除,相應的運費也將不能扣除。這樣,就會對整個稅收籌劃方案產生影響。因此,企業在選擇運輸方式時,應充分結合自身情況,進行相應的分析和籌劃。

4.4 了解第三方運輸企業的資質

根據稅法規定,對于運輸企業的增值稅納稅人的劃分是以年銷售額500萬元為界,即運輸企業的年銷售額達到500萬元時,企業具有開具運輸業增值稅專用發票的資質。因此,企業在選擇第三方運輸時,應注意第三方企業是否能提供增值稅專用發票以及所適用的稅率。

[1]張軍,唐加福,潘震東.不同運輸模式下集成庫存運輸問題的仿真研究[J].東北大學學報,2008(29):492-495.

[2]郭曉玲.對增值稅一般納稅人運費稅收籌劃的探析[J].商業會計,2013(11):49-50.

[3]晨卉.企業運費納稅籌劃中應防范的錯誤[J].稅收征納,2012(11):37-38.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04