異常審計費用對審計質量的影響研究

2014-09-20 13:19:28石恒貴

重慶理工大學學報(社會科學) 2014年8期

石恒貴

(重慶理工大學會計學院,重慶 400054)

一、引言

獨立審計作為提高上市公司公開披露會計信息可信性的一種制度安排,對社會公眾具有重要意義。本世紀以來,國際上發生了安然公司財務欺詐事件以及我國銀廣夏的審計失敗事件,雖然出具虛假審計報告的相關會計師事務所都受到處罰而注銷,但人們對注冊會計師市場的信心卻在發生動搖。國際和國內的監管機構也相繼出臺了一系列監管法案與措施,加強對審計行為的監管。例如2002年薩班斯法案就要求成立“公開公司會計監督委員會”,并定期檢查公眾公司,該法案還大幅限制會計師事務所對同一簽證客戶提供特定非審計服務,以避免非審計服務損害審計質量。國內外有關研究異常審計費用與審計質量的關系非常少,本文主要研究異常審計費用的確認,及其對審計質量的影響問題。

二、文獻回顧

國內外學術界對審計費用影響審計質量的研究并不多見。如果審計師產生了大客戶的依賴,公司客戶將相對于審計師具有更高的費用談判能力[1],而這種談判能力最終體現為客戶解聘審計師的威脅[2]。陳杰平等發現了異常審計收費的提高損害了審計質量[3]。方軍雄發現:異常審計收費與上市公司不利審計意見的改善顯著正相關[4]。這兩篇文獻都只分析了審計費用的異常提高對審計工作質量的影響,卻并沒有考慮審計費用的異常降低對審計工作質量的影響。段特奇發現異常審計費用確實影響審計質量[5],但只區分了審計費用的異常變動方向,并沒有考慮異常變動的程度,因此本文重點分析審計費用的異常變化程度對審計質量的影響情況。

三、制度背景與理論分析

一般而言,審計收費可分兩個部分:一個是基本收費,反映審計師在審計過程中所產生的必要工作支出及合理的利潤、風險;二是異常收費,實際費用顯著差異于基本收費的部分,Kinney和Libby將異常收費視為對注冊會計師企圖性的賄賂[6]。對于異常收費又可分為審計收費的異常提高與審計收費的異常降低兩種。

審計收費的異常提高,可能有兩個原因:一是基本收費只反映市場的平均收費水平,如果該公司的個體風險較大,而出現審計師的高價收費行為;另一個是上市公司意圖購買審計意見的行為。我國監管部門出臺了相關規定,如果上市公司得到非標審計意見,公司的配股、增發等機會將受到一定的限制,影響公司發展。為了規避這種風險,如果更換會計師事務所,則談判更長時間、費用更難把握,而對現任事務所提供更高的異常收費無疑是一種成本低、風險小和成功率高的可能的方案。因此,審計收費的異常提高將在一定程度上增加會計師事務所的經濟依賴度,如果升幅較小,則影響較小;但特別是當異常審計收費超過預期正常收費的20%以上時,將會影響注冊會計師的獨立性,進而影響審計質量。故提出假設1。

假設1.1:其他情況不變下,當審計費用存在超過20%以上的異常提高時,審計收費的異常提高與審計質量之間呈現負相關的關系;

假設1.2:其他情況不變下,當審計費用出現不超過20%的提高時,二者之間可能不相關。

就審計收費的異常降低而言,也有兩個來源:一個是注冊會計師本身對某一行業、公司有一定的專業了解度,或因長期委任而對某個公司的情況具有一定的熟悉度,在執業過程中積累經驗的增加可以提高審計效率而降低審計費用;另外就是我國注冊會計師行業中可能出現的低價競爭現象[6]。目前我國大約有8000家會計師事務所,具有證券資格的大中事務所43家,而且這些大中所基本都在各個省、直轄市、自治區開設分所,而上市公司的資源卻很有限,出現僧多粥少的現象,因而在執業中出現了低價競爭行為。2012年我國注冊會計師協會出臺規定,審計服務執行政府指導價,嚴厲查處審計市場上的惡性低價競爭行為。例如,四川省注協、四川省物價局曾規定審計服務價格下浮不得超過20%;凡達不到收費標準80%的屬嚴重降價競爭行為,四川省注協將給予訓誡、行業內通報批評、社會公開譴責。由此可見,審計收費的異常降低將在一定程度上降低會計師事務所的工作程序,如果降幅在20%以下,則可能影響較小;但當負向的異常審計收費超過預期正常收費的20%以上時,可能出現低價競爭、影響質量。特提出假設2。

假設2.1:其他情況不變下,當審計費用存在超過20%以上的異常降低時,審計收費的異常降低與審計質量之間呈現正相關;

假設2.2:其他情況不變下,當審計費用出現不超過20%的降低時,二者之間可能不相關。

四、研究設計

(一)異常審計費用的衡量

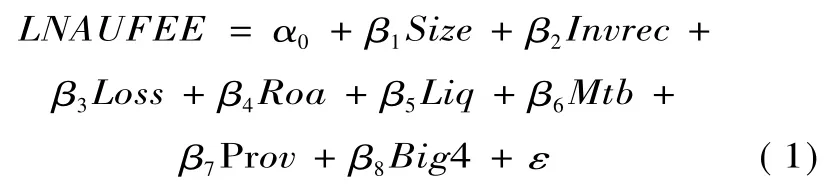

本文采用傳統的審計定價模型(Simunic,1980)[7],采用分年度、分行業各個變量數據帶入模型回歸得到各個系數估計值,乘以公司具體數值得到當年該公司的基本收費,殘差項即為審計收費的異常提高或降低。

本文也以Simunic(1980)模型及相關的擴展文獻為基礎[7],建立如下回歸模型:

HAUF為審計收費的異常變動,即模型的殘差值。

(二)審計質量的衡量

借鑒前人研究成果[8],本文采用分年度、分行業經總資產調整后的截面Jones模型估計操控性應計利潤(DA),并用其絕對值來代表審計質量,模型如下:

其中總應計利潤TAt=凈利潤NIt-經營活動現金流量CFOt。

其次,非操控性應計利潤(NDA)的估計模型如下:

其中,NDAit為經過第t-1期期末總資產調整后的第t期的非操縱性應計利潤。

最后,操控性應計利潤可計算得出:

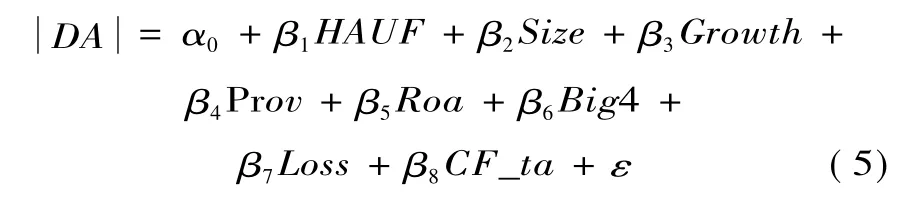

(三)研究模型

由于操縱性應計利潤可將利潤做高或做低,因此我們使用其絕對值來衡量審計質量。建立審計質量與審計費用提高額之間的多元回歸模型:

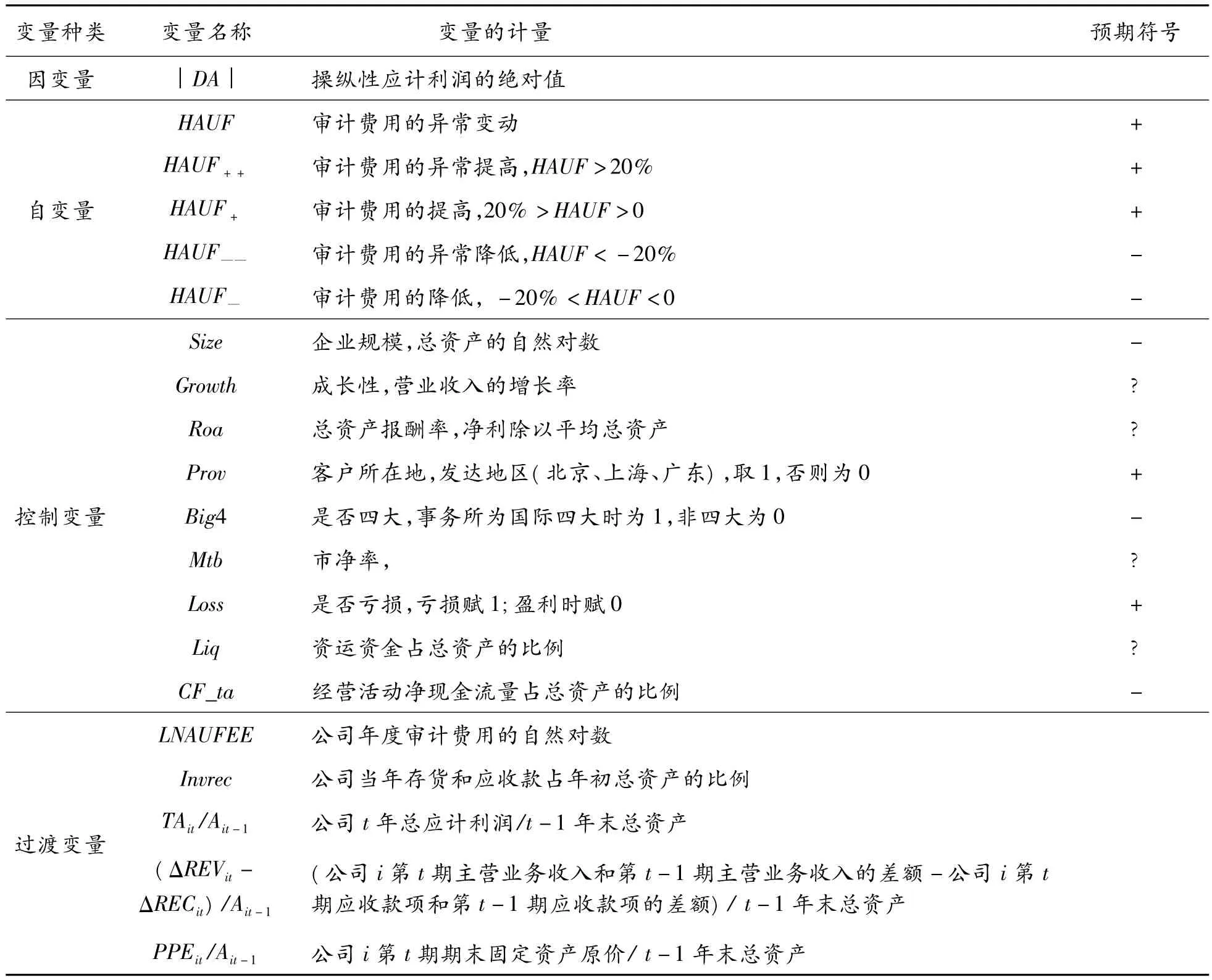

模型中的變量定義如表1。

表1 變量定義表

(四)樣本的篩選

本文選取滬深A股2002—2012年的14264家上市公司年度數據,剔除金融業和ST、PT類公司,以及相關數據遺漏、不連續或發生錯誤的公司,得到9285個公司年度數據。所有數據來源于國泰安數據庫,統計軟件為SPSS13.5。

五、實證分析與討論

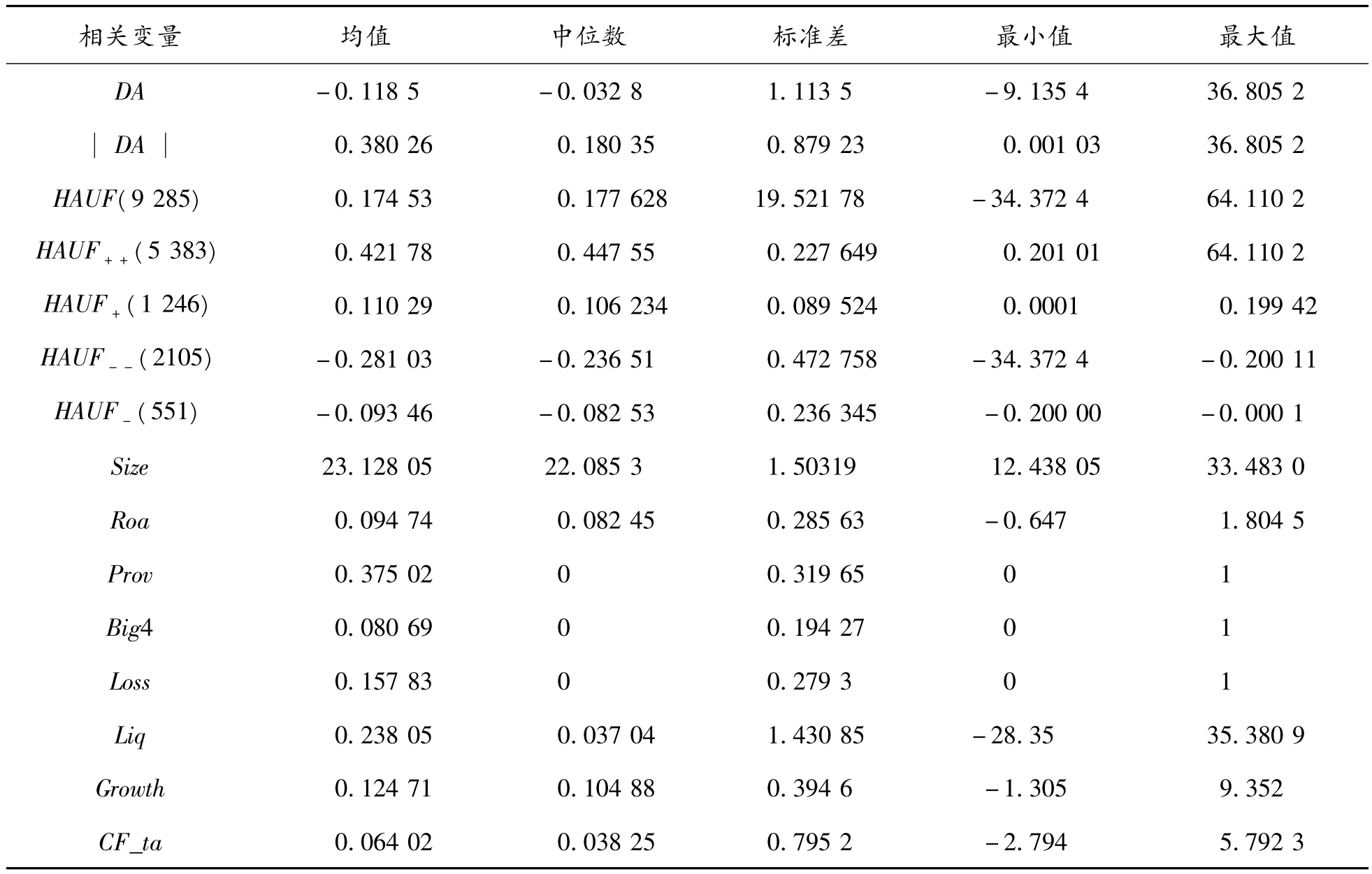

(一)樣本的描述統計

如表2所示,所有樣本可操控性利潤的均值為-0.1185,即是說所選樣本主要是進行利潤調減,而其絕對值的均值則為0.38,這反映利潤調控程度,即審計質量的高低程度。企業規模的均值為23.12。四大事務所的均值為0.08,即大約有8%的樣本公司由國際四大事務所進行審計。

同時,所有樣本審計費用的異常變動均值為0.174,這表明:在所選樣本中的上市公司存在一定的審計收費相對偏高的現象。如果將審計收費的異常變動又區分為審計收費的異常提高和審計收費的異常降低兩個亞樣本組:審計收費的異常降低大約占全樣本的1/4,且在審計收費的異常降低亞樣本組內,降幅超過20%的樣本占79%,其均值為-0.281;降幅小于20%的僅占21%,其均值為-0.09。而審計收費的異常提高樣本大約占全樣本的3/4,在審計收費的異常提高亞樣本組內,漲幅超過20%的樣本占81.2%,其均值為0.421;漲幅小于 20%的占 18.8%,其均值為0.11。

(二)多元回歸分析

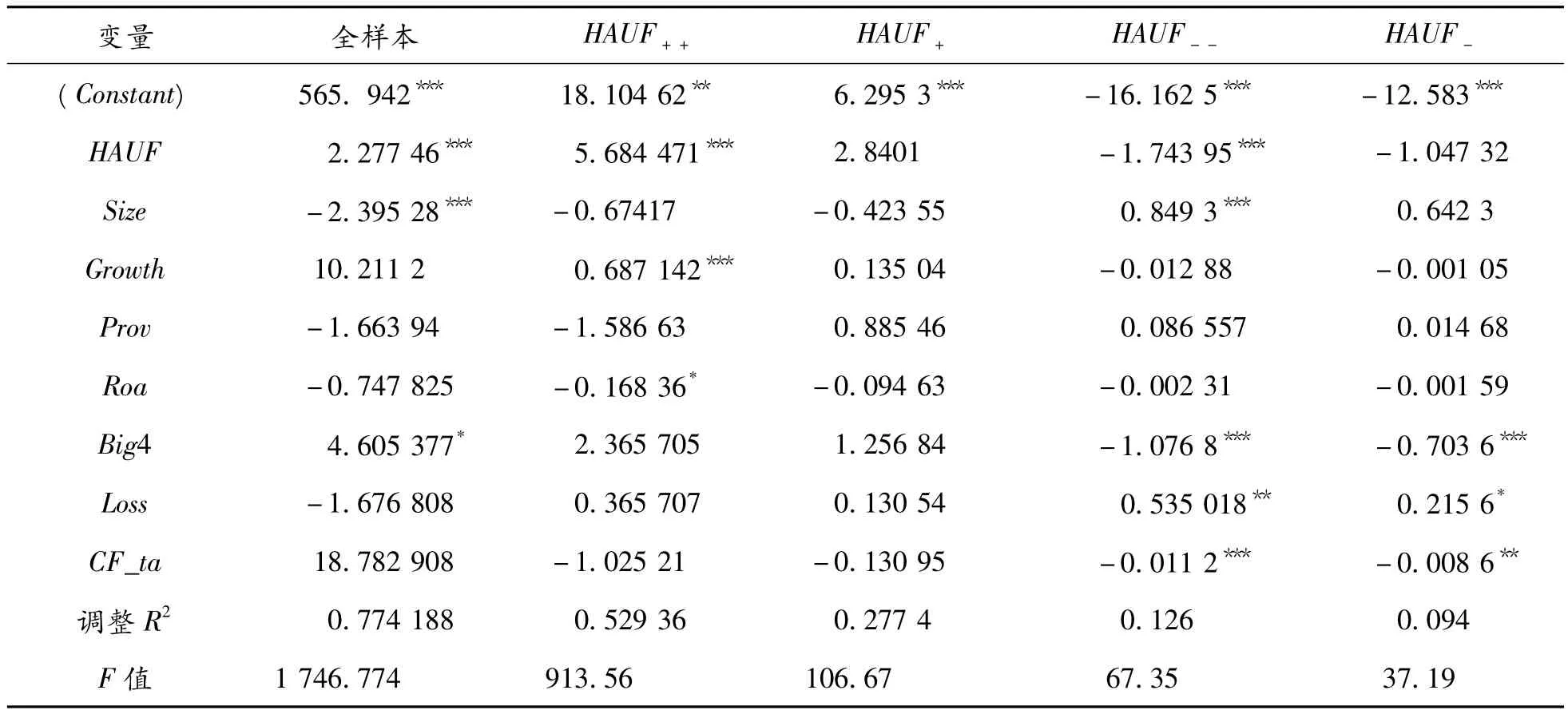

為了進一步解釋審計收費的異常變動對審計質量的影響,①這些變量之間的相關系數都小于0.5,不存在嚴重的共線性問題,由于篇幅原因略去。特別是審計收費超過20%的大幅變動對審計質量的影響,本文進行了多元回歸分析,如表3。

表2 審計收費的異常變動與審計質量的描述統計結果

表3 多元回歸結果

由表3可知,在所選樣本中,審計收費的異常變動與審計質量顯著正相關,這表明審計收費的異常變動實質上損害了審計質量,這與陳杰平等[1]、方軍雄[2]的研究結論基本一致,異常審計收費可能影響了審計質量,出現審計意見購買行為。

對于審計收費的異常提高亞樣本組,在審計收費超過20%以上的異常提高樣本中,審計收費的異常提高與審計質量正相關,并且通過1%的顯著性檢驗,即是說審計質量可能會隨著審計費用的異常提高而下降。因為漲幅超過20%以上的異常收費將大大增加審計師對客戶公司的依賴程度,從而影響注冊會計師的執業判斷,進而影響審計質量。可是對于漲幅小于20%的審計收費提高組樣本中,審計收費的提高雖然與審計質量正相關,但沒有通過10%的顯著性檢驗,亦即審計質量與審計費用的輕微提高之間可能不存在相關關系,可能是社會平均價格水平的上升或客戶業務范圍的變動所致,并不會顯著影響審計質量。可見,20%的漲幅是一個相當合理的界限,這里的實證結果支持了假設 1.1、假設 1.2。

同樣對審計收費的異常降低亞樣本組,在審計收費超過20%以上的異常降低樣本中,審計收費的異常降低與審計質量負相關,并且通過1%的顯著性檢驗,這說明,如果實際的審計費用低于基本審計收費80%以下,審計質量將隨之下降。這可能是由于我國審計市場上的低價競爭現象。可是對于降幅小于20%的審計收費降低組樣本中,審計收費的降低雖然與審計質量負相關,但沒有通過10%的顯著性檢驗,這表明:審計質量與審計費用的輕微降低之間并不存在相關關系,這可能是客戶風險的降低或對客戶比較了解后的學習成本的下降,而并沒有影響審計質量。這里支持了假設 2.1、假設 2.2。

(三)穩健性檢驗

由于審計質量與正負波動幅度小于20%的審計收費之間不存在相關關系,因而本文重新分組,將審計收費出現正負波動幅度小于20%的上市公司分為一組,然后對審計質量與變動幅度小于20%的審計收費之間進行回歸分析,結果發現:20%的審計收費波動與審計質量仍然沒有通過顯著性檢驗,輕微的審計收費變動不會影響審計質量,進而發現,四川省注協和物價局規定有一定的合理性,低于20%的審計收費屬于嚴重的低價競爭行為,將受到處罰。這說明:本文的結果具有一定的穩健性。

六、結論

本文同時考慮審計費用的異常提高與降低對審計質量的影響,選取2002—2012年的9285個樣本公司年度數據進行分析,研究結果表明嚴重的異常審計收費確實損害了審計質量,特別是審計質量會隨著審計費用超過20%的異常提高而下降,這進一步支持了陳杰平等[1]、方軍雄[2]的研究結論。本文的研究還發現,對于審計收費超過20%的異常降低也會降低審計質量,即如果實際的審計費用低于基本審計費用的80%,審計質量就可能出現下滑;但是不管提高,還是降低,只要審計收費的波動幅度小于20%,則不會影響審計質量。這樣20%作為一個分界線,低于或高于20%的審計收費都損害審計服務質量,因而我國注協需要加強對異常的審計收費進行監控,要求事務所及時報送審計合約和審計報告等資料,維護審計市場的正常秩序,促進行業良性發展。

[1]Kanodia C,Mukher A.Audit pricing,low balling and auditor turnover:A dynamic analysis[J].The Accounting Review,1994,69(4):593 -615.

[2]Chow C,Rice S.Qualified audit opinions and auditor switching[J].The Accounting Review,1982,57(2):326-335.

[3]陳杰平,蘇錫嘉,吳溪.異常審計收費與不利審計意見的改善[J].中國會計與財務研究,2005(4):1-28.

[4]方軍雄.經濟依賴性,真的損害審計質量嗎?——來自中國證券市場的初步證據[J].產業經濟研究,2007(2):64-72.

[5]段特奇,陸靜,石恒貴.異常審計費用與審計質量的關系研究[J].財經問題研究,2013(7):78-81.

[6]Kinney W R,Libby R.Discussion of the relation between auditors’fees for nonaudit services and earnings management[J].The Accounting Review,2002,77(supplement):107-114.

[7]Simunic D A.The pricing of audit service:Theory and evidence[J].Journal of Accounting Research,1980(18):161-190.

[8]夏冬林,林震昃.我國審計市場的竟爭狀況分析[J].會計研究,2003(3):40 -46.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26