高校財務人員勝任素質構建與提升——基于勝任素質模型的視角

2014-10-08 07:33:26王曉明WANGXiaoming楊慧YANGHui

價值工程 2014年21期

王曉明 WANG Xiao-ming;楊慧 YANG Hui

(①云南財經大學財務處,昆明 650221;②云南財經大學金融學院,昆明 650221)

(①Finance Department,Yunnan University of Finance and Economics,Kunming 650221,China;②School of Finance,Yunnan University of Finance and Economics,Kunming 650221,China)

0 引言

1999年中國高等教育開啟了新的篇章——從過去的精英教育過渡到現今的大眾教育;高等教育的快速發展,以及不斷涌現的新理論、新規則和新問題對高校的發展提出了更高的要求,高校經濟的發展對高校現有的財務管理提出了新的要求;2013年1月1日起施行了新的《高等學校財務制度》。財務管理對高校的生存和發展產生重大影響,目前許多高校財務管理面臨資金緊張、報賬難、財務人員緊缺等諸多問題,歸根到底還是人員勝任素質達不到學校發展的需要。財務人員是高校財務管理工作的重點,是整個高校財務管理工作的關鍵因素之一。高校的財務人員也要與時俱進、更新觀念、提高綜合素質,以適應高校發展的需要。當前,我國高校財務人員應具備怎樣的綜合素質,才能適應新形勢、新挑戰和新要求?本文結合勝任素質模型,談談自己的看法。

1 高校財務人員勝任素質模型的構建

所謂勝任力模型是建立在對各類從業人員潛在能力要素分析的基礎上,在明確各職類從業人員產生高績效的潛在能力要素后,依據各種所在職類的潛在能力要素,確定本職種從業者各種潛在能力要素的能力級別要求的總和。(《企業勝任力》第5頁)

美國哈弗大學教授麥克里蘭作為公認的勝任素質之父,其主要貢獻在于建立了勝任素質理論體系。隨后,各國專家學者紛紛應用勝任素質模型分析各行各業的工作人員。有關財務人員勝任素質模型的研究發展較早,成果也相當可觀,從加拿大、美國的財務人員勝任素質模型,到很多國際組織在經過跨國研究后得到的會計師勝任素質模型,其研究過程的嚴謹和研究結果的可行性都值得我們學習借鑒。

加拿大早在1986年就開始研究注冊會計師的勝任力,經過14年的努力,注冊會計師協會CGA2000年在《加拿大注冊會計師勝任力框架》中發布了各領域職業會計師所需的147項勝任要素。2001年后加拿大特許會計師協會(CICA)發布了《特許會計師勝任力框架》和《候選特許會計師勝任力框架》。在這兩個框架中,特許會計師通用的勝任力包括四部分。

1999年 7月,美國注冊會計師協會(AICPA)在《進入會計職業的核心勝任能力框架》一書中認為完整的財務人員勝任力框架包括三方面:職能性勝任能力(決策模型、風險分析、計量與報告等)、個人勝任能力(職業素質、問題解決、領導與協作、交流、運用科技強化個人能力的能力等)、廣闊的視野(戰略及批判性思維、法律及規章、資源管理)等。

國際會計師聯合會(IFAC)于1996年發布的國際會計教育指南第9號《預備教育、職業勝任能力評價及職業會計師的實踐要求》,認為能力來源于知識、技能和職業價值觀三個方面:職業價值觀,指職業會計師所需具備的正直、客觀、獨立、遵守職業道德、關注公眾利益和社會責任、終身學習等品質。知識,包括一般知識、組織行為與經營知識、會計和會計相關知識以及信息技術;技能,包括智力、人際關系能力及交流技能。

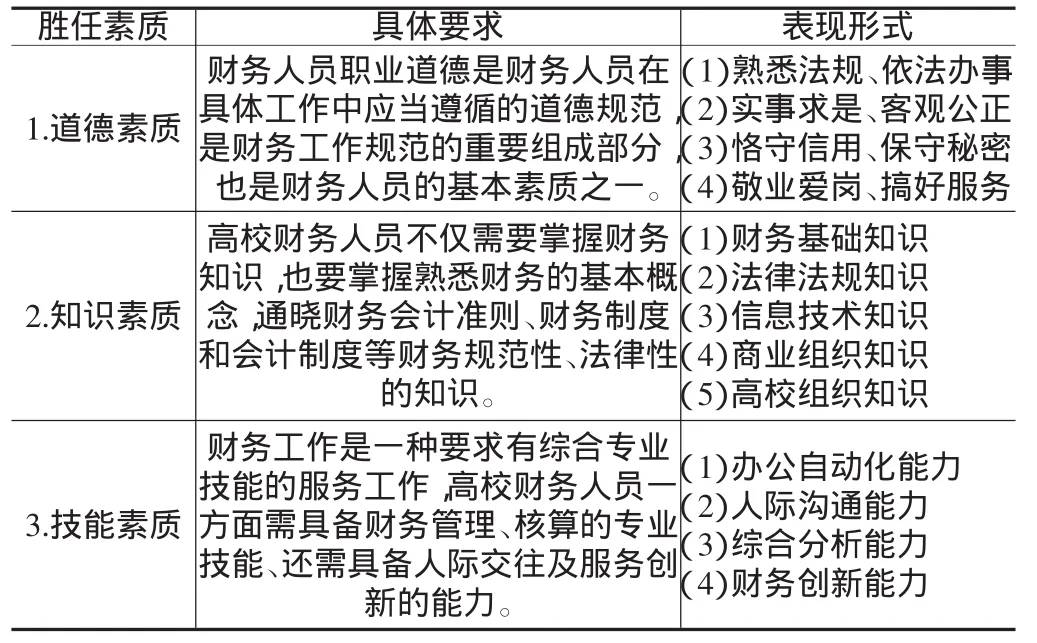

建立高校財務人員勝任素質模型能有效的提高高校財務管理效能,提升財務管理水平,適應高校發展需要。根據國際會計師聯合會(IFAC)的職業能力框架已有的研究成果,結合中國高校的實際情況,建立我國高校財務人員的勝任素質模型。如表2。

表1 加拿大特許會計師公會(CICA)的能力框架

表2

2 高校財務人員勝任素質提升對策

2.1 思想上高度重視,是提升勝任素質的前提 高校財務人員素質的提升是一項系統工程,既有高層領導的客觀原因,也有財務人員自身的主觀原因。得到高層領導的重視和支持,有利于達到較好的實際效果。若高層領導不重視提高財務工作人員的素質,而只靠財務人員自己的嘗試和努力,那么勝任素質模型在高校財務人員系統內的應用將會遇到極大的阻力,也很難取得良好的效果。因此從某種意義上來說,讓高層領導重視比員工自身重視要重要得多。高層領導首先得為高校財務工作營造和諧發展的工作氛圍。一方面在選拔財務人員時不任人唯親,公開公平的選拔勝任力強的財務工作者,另一方面要從資金上和時間上加強對在職工作人員的后續教育和培養。財務人員自身也要加強學習,接受教育,掌握和運用相關的新知識、新法規、新技能,才能有效提高自身的素質,才能適應走向知識經濟時代的工作需要,推動高校的持續發展。

2.2 認識自身情況和崗位需求,是提升勝任素質的基礎 高校財務人員認識自己和了解財務工作的崗位要求是應對當今就業趨勢的重要方法,是凈化財務人員就業觀念和就業心態的有效途徑,也是促進自己成長的動力和源泉,有利于提高財務人員的勝任素質,根本原因在于,財務人員通過充分了解自身的特點,可及時發現自己的優勢和劣勢,在工作中揚長避短。通過發現自己的優點,以尋找到工作中發展自己的突破點,增加個人自信心;通過及早發現自己的缺點,來認識自己的不足,通過積極客觀的分析,找到解決的辦法,提高勝任素質。

2.3 完善聘任和考核制度,是提升勝任素質的保障 要提升高校財務人員素質,必須建立健全財務人員的選拔、考核和激勵制度,有效促進高校的可持續發展。加強高校財務人員隊伍建設,首要的是從選拔上下功夫。在財務人員的聘任上,要做到公開公平公正,通過各種方法吸引有經驗的財務人員或綜合素質優秀的財經類畢業生。鑒于我國事業部門人才選拔機制中存在的問題,可將勝任力模型引入到人才選拔各個主要環節中,建立以“勝任力模型”為核心的公共部門人才選拔機制,以提高選拔效率和科學性。在完善高校財務人員的考評方面,可以采取以下對策:首先,要制定財務人員崗位責任制,實行崗位輪換制;其次,運用現代的考核手段,設計科學的考核指標,建立科學的考評體系把崗位職責分解進行考評,與績效掛鉤;最后,建立內部公平競爭機制,改善和提高財務人員工作態度、工作能力和專業技能,提高財務人員的工作積極性,為進行薪資調整、職位調整提供基礎信息。

2.4 加強教育培訓,是提升勝任素質的源泉 當今社會,知識的更新速度加快,只有終身學習才能適應知識經濟時代對財務人員的素質要求。培訓在財務人員培養方面起著至關重要的作用,不可或缺。建立培訓制度化、常規化。通過培訓可以讓財務人員跟上時代的步伐,提升他們的綜合勝任素質。現實當中,我國高校財務人員在培訓上一方面缺少財力支持;另一方面,缺乏有效的手段和措施。針對此局面,重點做好以下工作。

2.4.1 培訓對象 不論是新入選的員工和工作多年的老員工,都是培訓的對象。①新進財務人員的入職教育培訓。入職培訓的內容包括學校簡介和學校發展戰略、學校文化介紹、工作職責說明、各項管理制度和條例、勞動合同和福利薪資、及所在組織架構說明等。②全體財務人員的崗位培訓。崗位培訓的內容包括基本技能培訓、專業技能培訓、管理技能培訓和創新技能培訓。

2.4.2 培訓方式 上級管理部門要高度重視財務人員的培訓,由相關管理部門有目的有計劃的組織培訓。主要的培訓有外部培訓和內部培訓。外部培訓即將財務人員送到一些專業的學院或培訓機構集中學習,此培訓需要大量的時間和資金的支持。考慮到節省費用可有計劃的分批選派部分人員外出接受培訓,然后由這部分人員輪流講課培訓未送出的人員,可達到既全員培訓又節省費用的目的。內部培訓可采用集中授課方式、舉辦各類講座、進行崗位帶教和輪崗學習、組織座談討論,以及更靈活的形式,如發資料自學,參加財務審計類各種證書培訓考試;到國內外調研考察等等,只要達到提高的目標即可。

2.4.3 培訓內容 ①職業道德培訓。近幾年,部分高等院校出現了典型的財務違法亂紀、貪污腐敗的不良案例,有的財務工作人員身陷其中,這些警示我們必須加強道德和法律休養,認真組織學習會計職業道德遵守社會公德,樹立濃厚的服務意識,熱心服務、主動服務、態度和藹、耐心熱情,特別要教育他們牢固樹立誠信意識。

②職業知識培訓。一名合格的會計人員不僅要有豐富的實踐經驗,而且還要有一定的政策理論水平,面對新形勢、新情況和新問題,會計人員只有通過專業知識學習了解和掌握國家財經法規及審計、稅務、統計、電算化經營管理等方面的基本知識,逐步提高自身的業務素質。高校財務人員必須懂得現代財會工作具備的理論和實務知識并創造性地使用。通過職業培訓能熟練掌握高校會計、財務、審計等專業知識,能對會計過程進行熟練駕馭;了解和掌握其他國家相關知識;應熟悉相關學科知識,如財政、經濟、稅收、金融、管理等。

③職業技能培訓。在辦公不斷現代化、高科技化的當今,要培養出色的財務人員,僅僅就財經專業知識的持續培訓是遠遠不夠的,實際工作中財務人員不僅需要有豐富的財經專業知識,還需要學會其他很多技能才能實現工作的高效率和高質量,因此還需在辦公自動化能力、人際溝通能力、綜合分析能力以及財務創新能力等方面著重加以培訓。

[1]嚴正,卜安康.勝任素質模型構建與應用[M].機械工業出版社,2011.

[2]王繼承.誰能勝任[M].中國財政經濟出版社,2004.

[3]卿文潔.高校財務管理人員現狀及改進措施[J].湖南農業大學學報,2009(7).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

公民與法治(2016年18期)2016-05-17 04:17:55

公民與法治(2016年12期)2016-05-17 04:14:18

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

體育師友(2011年5期)2011-03-20 15:29:53

孩子(2009年1期)2009-01-22 08:34:30