安享自在人生,投資理財先行

2014-10-31 03:14:51楊儷佳

上海企業 2014年10期

楊儷佳

10多年前,大多數人對理財的概念還僅限于銀行存款和股票投資,而這些年如雨后春筍般出現的各類投資品種則大大開闊了老百姓的視野。只是近幾年市面上理財的品種如此之多,不免讓人挑花了眼。其實理財并不完全等于投資,在合適的時間根據自己的風險屬性,進行理財規劃,進而挑選產品,才是理財的真諦。

在人生的各個階段,由于收入、家庭結構、年齡等因素的變化,在理財方面有不同的側重點:

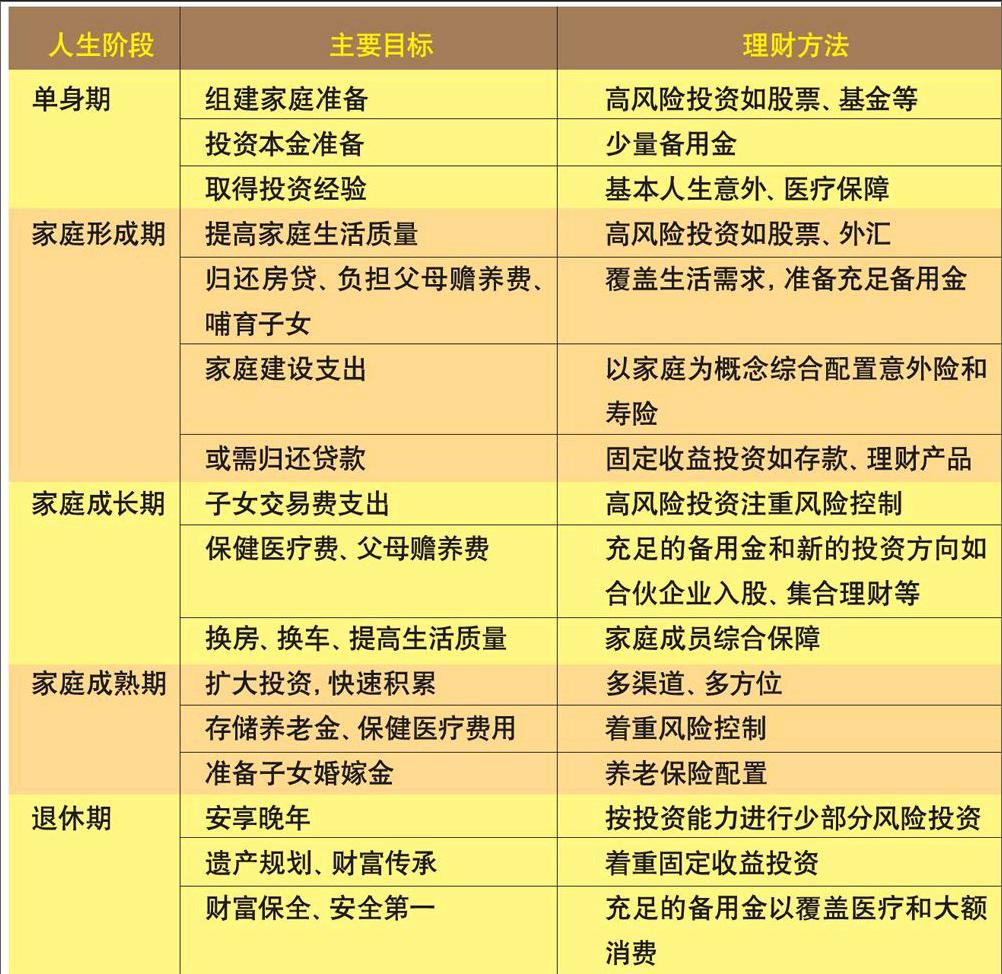

階段一:單身期

單身期顧名思義,是從參加工作至結婚之前的時期,一般為2至5年。在這樣一個剛剛就業的階段,經濟收入比較低,而且花銷比較大。這段時間是資金積累期,應該養成存錢的好習慣。為將來結婚、購車、購房進行初期準備。同時,由于年紀尚輕,能夠承受風險的能力比較強,可以抽出部分的資金進行股票、外匯等高風險投資,實現資產增值。作為年輕人,還可以乘早投保一些意外險、健康醫療保險和定期壽險,保費較低。

階段二:家庭形成期

家庭的形成,大約是從結婚到新生兒出生這段時間內,一般為1至5年。雙薪家庭和多年工作的自然升遷,使家庭收入增加并且生活日漸趨向穩定,家庭已經有了一定的財力,為了提高生活質量,這段時間也是家庭的消費期,需要更大的家庭建設支出,如旅行、購置高檔家庭用品、父母贍養費等,結婚初期購置的房產還面臨歸還房貸的壓力。家庭的收入除了覆蓋生活的需求和貸款的還款外,結余的部分應該綜合配置,此時,要以家庭為概念進行資產配置,留存足夠的家庭緊急備用金。在進行股票、基金、外匯等高風險投資外,可購買固定收益類的產品,作為家庭的固定投資。

階段三:家庭成長期

這個時期,家庭成員逐漸不再增加,子女也尚在接受教育階段,家庭是一個完整的個體。此時家庭成員的年齡都在增長,家庭最大的開支是子女的教育費、保健醫療費、父母贍養費,同時,有些家庭還面臨換車換房產生的資金壓力。越早規劃,在應對時越能游刃有余。隨著子女自理能力的增強,精力逐漸回歸工作和投資,在收入和投資能力方面都有很大的提高。此時要留存應急基金,并鼓勵參與較高風險的投資,有能力的甚至可以以創業為目的進行投資。投資的重點目標為子女教育金的準備和父母的贍養。若購買保險,可以著重于教育基金和自身保障。

階段四:家庭成熟期

在子女離巢后的15年左右時間,就是家庭的成熟期。此時自身的工作能力、經濟狀況都達到了高峰狀態,子女完全獨立,債務也逐漸減輕,最適合財富的積累。理財的重點在于保證應急資金的前提下擴大投資,可以進入多種渠道進行多方位投資,但投資應該開始著重于風險的控制,過于激進的投資項目應當適當規避,這是為了存儲養老金,保證退休之后安度晚年的資金。在保險配置方面,年金和養老保險是較穩健的投資工具。另外,中國家庭還有為子女準備婚嫁資金的傳統,這一部分資金,在子女成年后即可進行特殊規劃進行準備。

階段五:退休期

在人生的夕陽紅階段,理財的原則是身體健康、精神健康第一,財富則退而求其次。這段時間以安度晚年為主,投資和花銷都比較保守。若前期按照理財規劃執行,每個月會從養老基金和年金保險中得到一筆相當可觀的養老基金,足以覆蓋每個月的生活費用。這個時間段,前期積累的退休養老資金的安全性是最重要的。若有一定的投資經驗和能力,可以進行部分少量的風險投資。

在人生的長河中,我們總是面臨各種各樣的機會和風險。理財,是一生都需要的財產規劃。合理的積累財富,追求更高品質的生活,滿足不同時期需求的同時保障個人和家庭的生活是每個人的目標。只有了解了自己的財務狀況和風險承受能力,根據不同人生階段進行不同的規劃,并且積極付諸實施,才能達到財務自由的境界。

安享自在人生,彰顯精彩生活,投資理財先行!

(作者系建行財管家)endprint

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

公民與法治(2020年11期)2020-07-25 02:02:06

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16