韓國浦項制鐵企業發展特征分析及其對寶鋼的啟示

2014-11-02 06:18:56徐少兵

冶金經濟與管理 2014年4期

□徐少兵

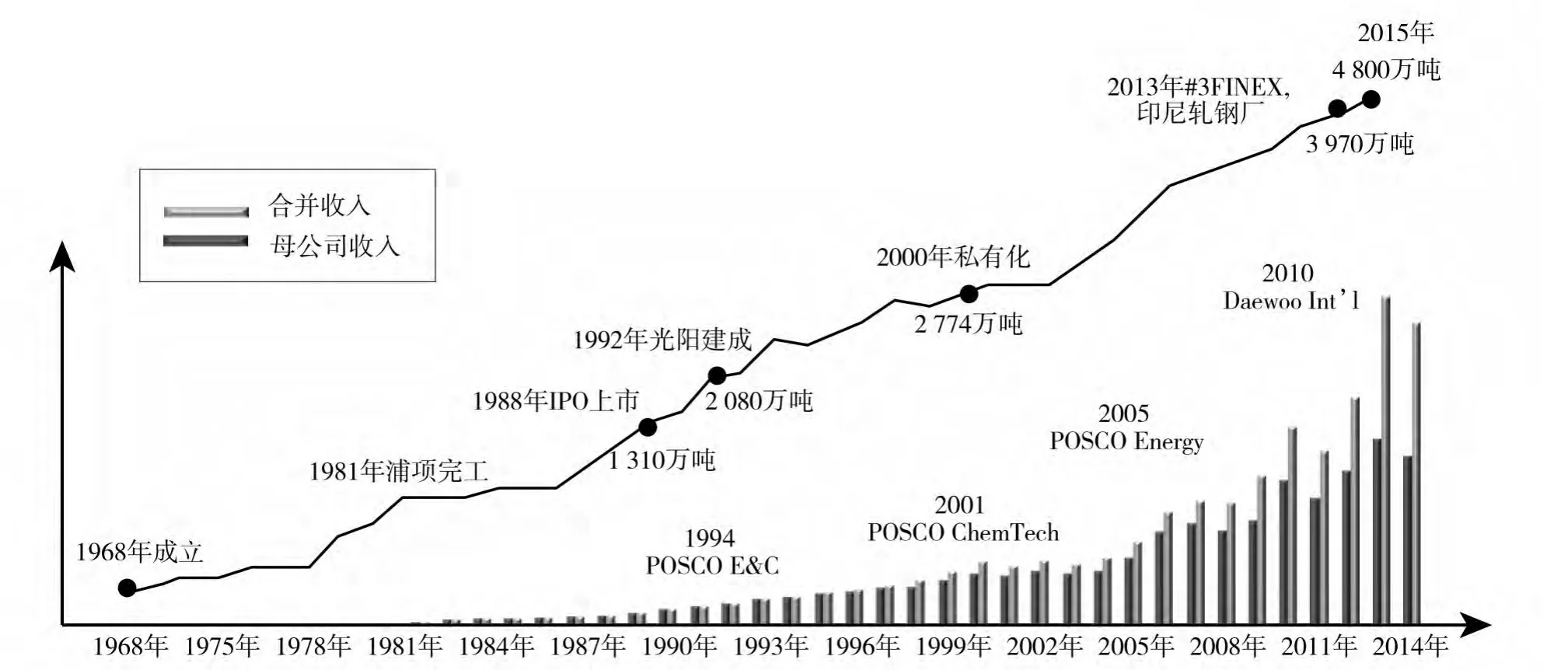

一、浦項近年主要發展歷程

從全球現代鋼鐵工業發展歷程來看,近50年來,韓國浦項制鐵公司已經逐步成為全球鋼鐵企業中一支重要的力量,特別是近年來浦項公司以超強的盈利能力、積極的海外擴張、均衡的產業發展和先進的管理理念引領當前國際鋼鐵企業的發展潮流。因此,深入研究和對標分析浦項的經營情況,掌握競爭對手動態,可以為寶鋼的經營改善、業績提升提供借鑒,也有助于公司更進一步看清全球鋼鐵企業的發展態勢和競爭格局,為未來的戰略規劃提供有益參考。

1.浦項主要發展歷程

浦項主要發展歷程如圖1,歸納來看,大致經歷了3個階段:

(1)艱難創業階段(1968—1997年):浦項制鐵是在韓國鋼鐵工業一片空白的基礎上起步的,經過反復論證后,利用日本戰敗賠款,在日本鋼企(八幡制鐵和富士制鐵)的協助下引進全套技術裝備,并于1973年6月進行了高爐點火投產。其后經過浦項廠4期擴建、光陽廠4期建設,至1997年,其粗鋼產量達到2643萬噸,形成了完整的、符合下游發展的產品規模和結構,年銷售收入596億元,粗鋼產量進入世界前10大鋼鐵企業行列,營業收入進入世界500強(1994年),盈利能力居世界鋼企前列,并先后在韓國股票交易所(1988年)、美國紐約證交所和英國倫敦證交所(1994年)上市,初步成為具有全球影響力的優秀鋼鐵企業。

(2)發展壯大階段(1998—2007年):經過第一階段的建設,浦項雖然初具規模,但在技術創新能力、企業管理模式、企業發展戰略等方面還未形成自有體系,特別是經歷了亞洲金融風暴之后,這些不足進一步凸顯。其后,浦項開始對企業管理理念進行全面構建,1998年,實行國有資本私有化,將所有權和經營權分離,進一步改善浦項的經營效率,使浦項發展成為一個滿足國際標準的具有先進結構的公司。同時,再造浦項的經營管理與生產模式,建成一體、標準、協同的企業數字化經營系統,逐步構建工程、化工、能源等多元產業。這一階段使得浦項基本成為一個全球化、全產業鏈、多元化的國際公司。

(3)挑戰變革階段(2008年至今):面對2008年全球金融危機的沖擊,浦項進一步認識到現代鋼鐵企業面臨的機遇和挑戰,因此進一步提出要成為全球百強企業,并選定鋼鐵、綜合材料、能源為三大核心事業,希望在三大核心事業上成為全球龍頭企業。

圖1 韓國浦項成長歷程

2.寶鋼與浦項主要經營指標對比

從粗鋼產量情況來看,寶鋼先后經過吸收八鋼、寧鋼和韶鋼后,粗鋼產量在2009年已經逐步超過浦項,2012年粗鋼產量超出浦項413萬噸。從長遠來看,浦項未來海外產能會有較快增長,其規劃2015年粗鋼產能達到4800萬噸,其中,國內產能4300萬噸,海外產能500萬噸;遠景規劃2020年粗鋼產能達到7100萬噸,其中,國內產能4500萬噸,海外產能高達2600萬噸。

從寶鋼新一輪規劃來看,2015年之前寶鋼產能應該會繼續超過浦項800萬噸,但隨著浦項海外產能在2015年后期逐步快速釋放,預計產能規模上的差距會逐步縮小。因此,對寶鋼來說,未來在國內鋼鐵產能過剩進一步加劇、國內新建產能容量有限的情況下,只有把產能拓展的重點放在海外新興市場才能繼續保持產能規模上的優勢。

圖2 寶鋼和浦項歷年粗鋼產量比較

從營業收入來看,浦項一直高于寶鋼,其中在2008—2009年左右,受亞洲金融危機影響,浦項營業收入有所下降,導致寶鋼與其差距有所縮小,但隨著2010年浦項大舉進入多元產業和海外市場,并購大宇國際后,營業收入又大幅超過寶鋼,2012年超出寶鋼850億元。

從利潤總額來看,浦項盈利能力從1994年以來的19年中,長期居于世界前列(浦項凈利潤率有16年占據第一位,有3年占據第二位,利潤總額近4年一直居世界首位),并且遠高于寶鋼,絕對值基本是寶鋼的2倍。其中,浦項盈利最高值在2004—2007年,亞洲金融危機后,其盈利水平稍有下滑,2012年浦項利潤總額高出寶鋼94億元,具體見圖3。

圖3 寶鋼和浦項歷年收入利潤比較

3.世界500強排序情況

由于世界500強排序是根據營業收入排序,因此其波動規律基本類似營業收入。2002年之前,浦項長期徘徊于400~500名之間,2001年亞洲金融危機后,隨著浦項廠、光陽廠產能逐步釋放,以及私有化、海外上市后浦項借助充沛資金推行快速擴張策略,加快多元發展,同時韓國經濟強勁推動,其排位快速上升,到2009年第一次進入了200名以內。2009年,金融危機迫使浦項收入有所減少,2010年排位與寶鋼最為接近(兩者收入差209億元,名次差4位)。但隨著2010年浦項收購大宇國際,收入上漲較大,與寶鋼排序的名次差距再次被拉開。具體如圖4。

圖4 寶鋼和浦項世界五百強排序比較

二、浦項鋼鐵主業規模發展特征

1.浦項全球生產基地情況

從20世紀90年代開始,浦項就確定了“攜劃時代開展海外擴張”的戰略,憑借其擁有的高端技術和產品,積極推行全球化布局戰略,通過在海外建設項目來達到擴大國際市場份額的目的。目前,浦項海外主攻方向已由中國和日本逐步拓展到澳大利亞以及印度、越南、印尼等新興經濟體,并將觸角伸向巴西、墨西哥、美國、波蘭、土耳其、津巴布韋等歐美和非洲國家。從目前發展來看,經過多年的精心培育,浦項全球生產化生產格局已經基本打開。從2012年情況來看,雖然海外粗鋼產能僅中國張家港短流程100萬噸,但其海外冷軋等終端產品生產能力已達到586.5萬噸。同時,從在建項目和規劃項目來看,已經有很大程度的突破,預計2015年海外制造接近2000萬噸能力(其中粗鋼500萬噸)。浦項全球已建產線情況見表1,浦項全球在建產線情況見表2。

表1 浦項全球已建產線情況

表2 浦項全球在建產線情況

從海外建廠實際推進情況來看,由于海外投資充滿了風險和挑戰,政治生態、經濟基礎、環保政策等都會導致項目的失敗,如浦項印度奧里薩邦綜合鋼廠項目延遲8年,原因就是受到當地非政府組織抗議、居民爆炸物威脅等抵制因素的影響,目前征地工作尚未完成,整個項目停滯不前。但浦項從長遠考慮,仍然堅持這一戰略計劃,并認為:“專注于新興市場,可以購當地的原材料并滿足當地不斷增長的鋼鐵需求”。同時,由于國內市場容量有限,未來浦項產能擴張計劃基本都是依靠海外建廠實現的。浦項遠景規劃2020年粗鋼產能7100萬噸,其中海外產能高達2600萬噸,占比36.6%。

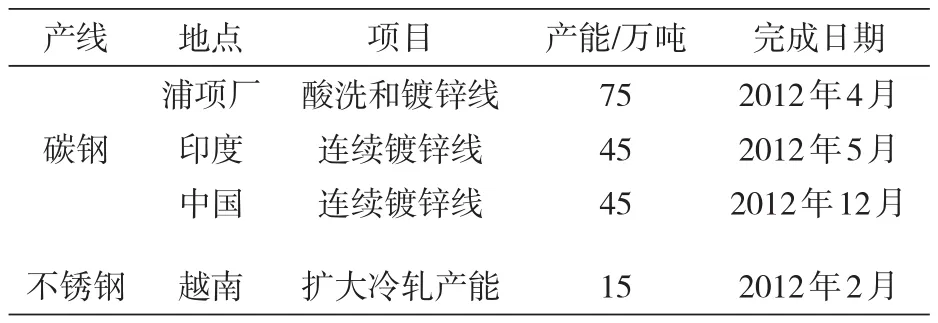

2.浦項在建和新建鋼鐵項目

從浦項2012年建成項目來看(見表3),主要集中在盈利能力比較好的汽車板和不銹鋼產線,這進一步增強了浦項的優勢產品地位。

表3 浦項2012年建成項目情況

從在建項目來看(見表4),完全應證了浦項的戰略意圖,既積極在新興市場如東南亞、土耳其、墨西哥布點,又同時在本部大力推進新技術、新工藝(FINEX)產業化力度。

表4 浦項全球擬建項目一覽表

3.浦項產品結構

總體來看,浦項產品結構與寶鋼類似(見圖5,表5),以扁平材為主,冷軋比例較高,汽車板、家電板是拳頭產品。但同時也要看到,浦項冷軋比例(42%)遠高于寶鋼(26%),汽車板產量超出寶鋼60%,其核心產品優勢更明顯。另外,浦項有較高比例的厚板(18%)和不銹鋼產品(5%),但這兩類產品的盈利能力要遠高于寶鋼同類產品。在厚板方面,由于韓國造船企業在高端船舶制造方面更具優勢,訂單更多,同時浦項又和韓國造船企業聯系更緊密,使得浦項厚板市場占有率和盈利能力都處于較高水平;在不銹鋼方面,由于浦項很早就在海外大量收購鎳、鉻、錳、鉬等稀有金屬礦產資源,對不銹鋼生產成本起至關重要作用的鐵合金資源的自有率超過1/3以上,從而有效提升了不銹鋼品種競爭力。

圖5 浦項產品結構分布圖

表5 2012—2012年浦項主要產品銷售情況 單位/萬噸

4.浦項獨有領先產品情況

浦項提出WF/WB(Word First/Word Best)產品,類似于寶鋼的獨有/領先產品(見表6和圖6),從統計量來看,總量要低于寶鋼,但成長性要好于寶鋼。同時,近年浦項對戰略產品采用EVI模式,即先期介入參與開發新產品,戰略產品和EVI產品銷量在逐步增長。值得注意的是,浦項的戰略核心產品,除了高附加值汽車板外,近年已經明確把能源用鋼作為未來戰略核心產品之一,由于其具備附加值高、市場容量大、技術門檻高等特點,已經初步成為浦項新的利潤增長點。

表6 2010—2012年浦項戰略產品和高附加值產品銷售情況

圖6 2010—2012年浦項獨有領先產品銷售比例

5.浦項鋼鐵產品國內市場占有率情況

從圖7可以看出,浦項國內產品市場占有率在37%以上,基本處于壟斷地位,2012年保持稍有上漲趨勢,這也是浦項近年維持較高利潤的關鍵因素。與浦項相比,寶鋼產品除汽車板外(汽車板按照主要客戶市場占有率來計算),其他品種在其國內市場占有率均較低。

圖7 2010—2012年浦項鋼鐵產品國內市場占有率

6.浦項鋼材全球銷售情況

從2012年情況來看(如表7),浦項接近有1460萬噸鋼材是在國外銷售,占其總比重的41.7%,主要集中在日本、中國、東南亞等地。值得注意是,為了搶占全球高端市場,浦項近年也加大了對盈利相對較好的日美市場的開拓,浦項在這些區域的銷量也呈逐步上升趨勢。寶鋼2012年產品出口243.6萬噸,占總量的比重約5.78%,主要銷往韓國、東南亞等地。從總體趨勢來看,寶鋼近年產品出口比例在逐步下降,尚沒有恢復到2008年金融危機之前的水平。

表7 2010—2012年浦項鋼鐵產品全球銷售情況 單位/萬噸

7.浦項營業收入來源分布情況

從浦項近年來收入來源的區域分布來看(見表8),浦項的海外收入占總收入的比重已經達到25%,其海外收入規模接近1000億元,海外市場中,中國、日本和東南亞是主要市場,北美和歐洲也有近百億銷售額。從增長幅度來看,浦項近年加大了海外拓展力度,海外銷售增長較快,近年來,東南亞每年都有接近30%~40%的增長,美國甚至出現爆發式增長,海外發展極為迅猛。

與之相比,寶鋼海外收入規模接近400億,近年在海外收入的增長較為緩慢,海外收入占集團總收入的比重,在2008年達到14.7%高點后,至今尚未恢復到金融危機前的水平。

表8 2010—2012年浦項收入來源分布情況

8.浦項多元產業發展特征

在規模發展方面,浦項制鐵大力推行的、獨樹一幟的多元產業發展戰略極具特色。特別是自2009年開始,在鄭俊陽任期內,浦項多元發展進入了全面擴張階段,其下屬子公司在3年間幾乎增多了一倍,自稱為浦項制鐵大家庭(Posco Family)的子公司成員由2009年4月的36家,增加到2012年2月的71家,這些子公司多數來自非鋼業務。其中,2010年韓國規模最大的一筆收購,即浦項以180億元(約合28億美元)收購大宇國際公司(主要從事鋼材及鋼鐵生產原料貿易、能源開發業務)68.15%的股份,是浦項多元發展戰略中邁出的最關鍵一步:收購大宇國際不但可吸收大宇國際在資源開發方面的專業技術,還可利用其海外銷售網絡向非洲和東南亞等多個新興國家進行擴張,并進一步加快海外礦產資源的投資。

從產業發展方向來看,浦項多元產業聚焦于貿易、工程建筑、信息技術、新能源和化工等領域。其中,在貿易領域主要從事浦項鋼鐵公司所產鋼材、原材料的進出口;在工程和建筑領域主要從事工業廠房、民用工程、商業和住宅項目的設計和建造;在信息技術領域主要從事網絡和系統集成;在新能源領域主要從事發電和電力銷售、液化天然氣開采和生產、石油開采和生產。

值得關注的是,近年來,浦項對多元產業的發展有從鋼鐵產業相關上下游逐步向獨立多元產業發展的趨勢,如大力向新能源、新材料、資源開發,以及具有潛在的經濟增長點的環保和能源等相關行業領域進行縱深發展,并取得了較好成效,這些領域被浦項制鐵列為今后業績增長的重要推動力量。

從2012年經營數據來看(見圖8,表9),浦項多元產業占總收入比重基本達到45%,要高于寶鋼占比水平;從規模來看,浦項多元產業總營業收入接近寶鋼的兩倍,成長性也較好。

圖8 2011—2012年浦項多元產業和鋼鐵主業比例

表9 2010—2012年浦項收入結構情況

當然,浦項在迅猛發展多元產業的同時,也存在較大的風險:新進入的非鋼業務離鋼鐵主業遠、投資規模大、回收投資和獲得投資回報需要時間長,從而導致浦項制鐵資金吃緊、財務狀況惡化、信用等級下降。2012年開始,浦項已著手對其規模擴張進行調整,壓縮或放棄一些盈利能力較差的非鋼部門,將力量集中在自己的優勢產業上。

三、對浦項規模發展特征的體會

通過對浦項近年經營數據與披露的信息進行系統分析可以看出,近年浦項規模發展的重點側重于:一是積極配合韓國下游企業進行全球拓展,重點投資新興經濟體,推進海外投資建廠,意在平抑韓國區域市場經濟周期波動風險,奪得未來利潤增長的新高點;二是繼續增強全球資源投資力度以保證穩定優質的資源供應;三是加大多元產業發展,并重點開拓新能源、新材料與環保產業發展。從結構調整與戰略轉型來看,從鋼鐵向材料、能源發展也是浦項近年戰略轉型的主要動向。

浦項在海外發展和多元發展過程中,也存在不少問題,如海外發展風險較大,一些項目長期無法取得實質進展、海外鋼鐵項目持續陷入虧損拖累公司整體業績、規模擴張過快導致資金風險和信用下降、過于注重海外市場和多元產業導致國內鋼鐵市場占有率和控制力下降等問題。這些規模發展過程中成功或失敗的經驗,都值得寶鋼在后續發展過程中進行借鑒和參考。

[1]POSCO.POSCO and Subsidiaries Consolidated Financial Statements[R/OL].http://www.posco.co.kr,2005-2012.

[2]POSCO.POSCO Separate Financial Statements[R/OL].http://www.posco.co.kr,2005-2012.

[3]POSCO.POSCO Sustainability Report[R/OL].http://www.posco.co.kr,2005-2012.

[4]POSCO.POSCO Annual Report[R/OL].http://www.posco.co.kr,2005-2010.

[5]POSCO.POSCO Carbon Report[R/OL].http://www.posco.co.kr,2010-2012.

[6]POSCO.POSCO CEO FORUM[R/OL].http://www.posco.co.kr,2005-2013.

[7]POSCO.POSCO United States Securities And Exchange Commission From 20-F[R/OL].http://www.posco.co.kr,2012.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14