礦產資源綜合經濟評價應用

2014-11-09 12:45:32任志遠傅耀柱

山西建筑 2014年24期

靳 洋 任志遠 傅耀柱

(1.重慶一三六地質隊,重慶 401147;2.重慶市地勘局208地質隊,重慶 400700)

1 礦區概況

本次進行評價的廣西某鋅銅礦體礦區內共有7個主要礦體,平均控制長685 m,寬831 m~1 747 m,平均厚5.56 m,資源總量(332+333)為53 411 076.32 t,生產規模為100萬 t/年,服務年限31年,基建總投資為40 000萬元,基建期2年。礦床中主要的有用金屬元素為 Zn,Cu,Ag,Pb,Sb,Sn 六種,平均品位分別為4.23%,0.17%,31.72 × 10-6g/t,0.10%,0.04%,0.01%。據現有資料顯示,該區礦體特性及擬將采取的相關開采指標與J該礦目前在生產的92號礦體基本相似,且礦山已具備一整套完整的生產工藝流程,因此鋅銅礦體的開發利用已具備開采的基本條件,本次對礦床中平均品位稍高的 Zn,Cu,Ag,Pb,Sb,Sn 六種金屬元素進行經濟評價,以便指導該鋅銅礦區礦產資源的合理開發利用。

2 經濟評價指標的確定

2.1 礦床盈虧平衡品位計算

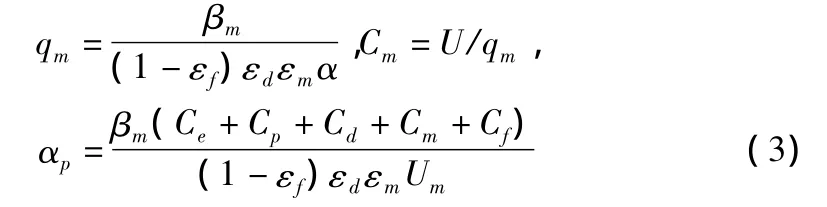

礦床盈虧平衡品位的實質就是收支平衡品位,即以收支平衡品位作為礦產盈虧平衡品位,公式為:

其中,C'd,C'm分別為生產1 t精礦、金屬時的成本費用,元/t;Ud,Um分別為生產1 t精礦、金屬時的銷售價格,元/t。

1)最終產品為精礦時,計算公式為:

2)如果最終產品為金屬時,則計算公式為:

其中,αp為盈虧平衡地質品位,%;α為礦石平均品位,%;βd為精礦品位,%;βm為金屬品位,%;qm為冶煉1 t金屬的礦石量,礦冶比;εf為采礦貧化率,%;εd為選礦回收率,%;εm為冶煉回收率,%;Cp為1 t礦石開采成本,元/t;Cd為1 t礦石選礦成本,元/t;Cm為1 t礦石冶煉成本,元/t;Cf為生產1 t礦石所需的其他費用,元/t;Ce為1 t礦石應償還的地勘費用,元/t,按每噸礦提取的金屬價值。

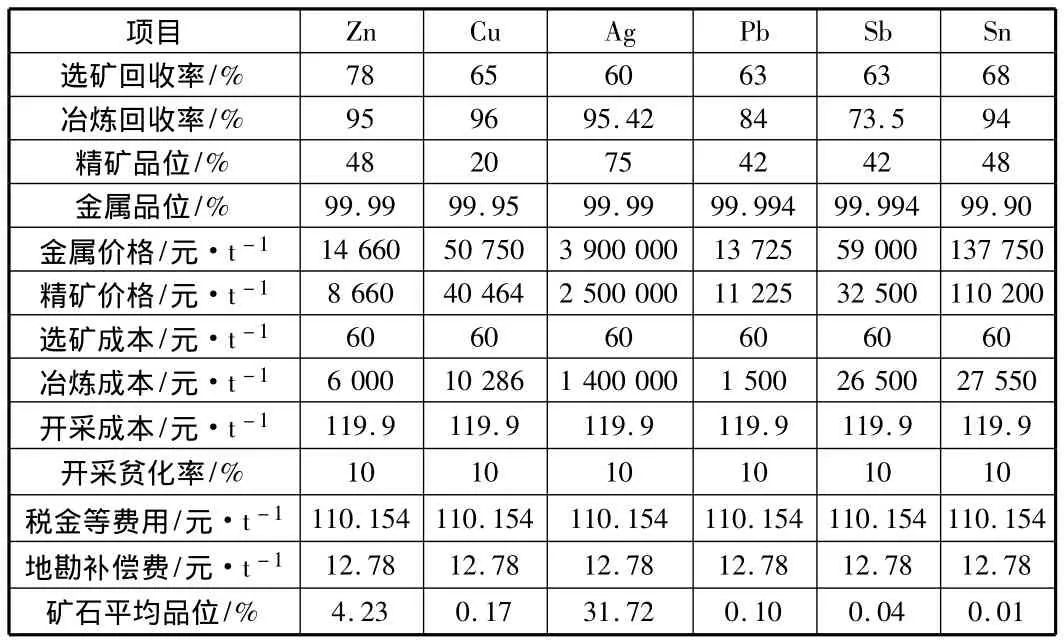

本次評價參考表1所示該礦床和類似礦山最近生產的相關經濟參數及2013年7月19日長江有色金屬現貨市場快訊信息,利用式(2),式(3)分別計算鋅銅礦區最終產品為精礦、金屬時Zn及其他幾種元素的盈虧平衡地質品位(見表2)。

表1 鋅銅礦經濟評價參數表

表2 盈虧平衡品位及金屬量計算結果表

由表1,表2可得到以下結論:

1)最終產品為精礦時(以Zn為例),最低工業品位為1.52%,表示在一定生產條件下品位低于1.52%的礦石沒有單獨開采價值,礦山企業開采Zn礦要獲取利潤,圈定的礦體品位必須大于1.52%,否則沒有利潤;

2)最終產品為金屬時(以 Zn為例),最低工業品位為3.70%,企業要獲取利潤,圈定的礦體品位必須大于3.70%,故在最終產品為金屬時品位在1.52% ~3.70%之間的礦體將作為低品位礦產處理,浪費了資源,不利于企業可持續發展;

3)以盈虧平衡品位圈定礦體,Ag,Pb,Sb,Sn幾乎沒有開采儲量,只有Zn,Cu具有單獨開采價值;

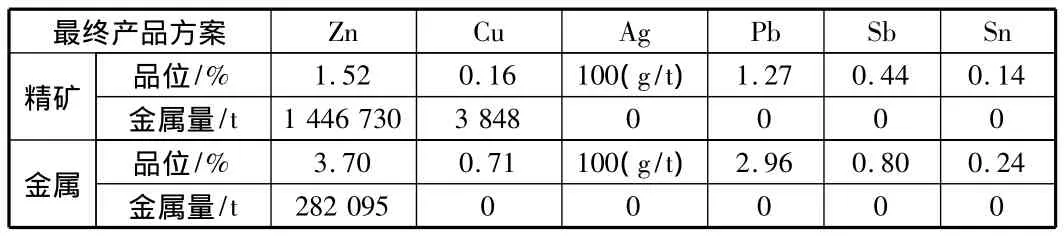

4)綜合表2,該礦以盈虧平衡品位圈定礦體時,要獲取最大經濟效益,提高資源利用率,最終產品方案選擇為精礦是最優的方案。

2.2 礦床綜合品位計算

該礦區伴生組分多,為了綜合利用各種伴生組分,提高礦床開采價值,適宜利用綜合品位圈定礦體。綜合品位是將伴生組分的品位經過折算后疊加到主成分上作為一個綜合品位,從而進行礦體圈定、儲量計算等工作,本文以Zn為主,將其他五種金屬元素作為伴生組分進行折算,最后計算礦床綜合品位數值。公式為:

其中,aZ為綜合品位,%;am為主成分品位,%;ai為第i種伴生組分品位,%;fi為第i種伴生組分折算為主成分品位的換算系數,本次選擇贏利法計算品位換算系數,公式為:

其中,i均指第i種伴生組分、主要有用組分;εfi,εfm為開采貧化率,%;εdi,εdm為選礦回收率,%;εmi,εmm為冶煉回收率,%;Udi,Udm為精礦價格,元;αi,αm為品位,%;βdi,βdm為精礦品位,%;Ci,Cm為生產成本,元。

代入參數計算得Cu,Ag,Pb,Sb,Sn的品位換算系數,把換算系數代入式(4)中,得:

α綜合=α鋅+4.01α銅+228.10α銀+0.93α鉛+2.38α銻+11.21α錫。

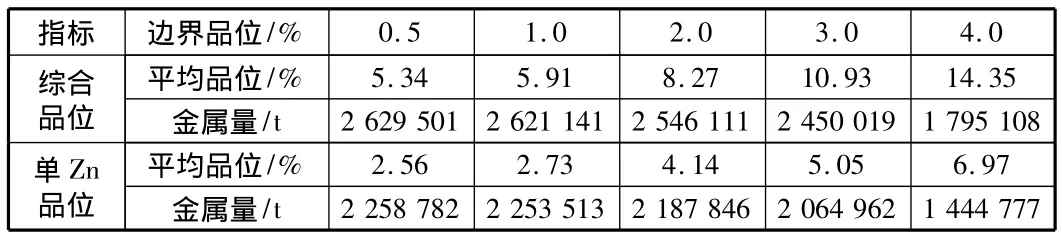

根據該礦在一定條件下單Zn經濟品位,按照上式計算出礦體綜合品位,重新圈定礦體并進行儲量統計計算,表3是計算的綜合品位與單Zn平均品位及金屬量對照表。

表3 綜合品位與單Zn品位統計結果對照表

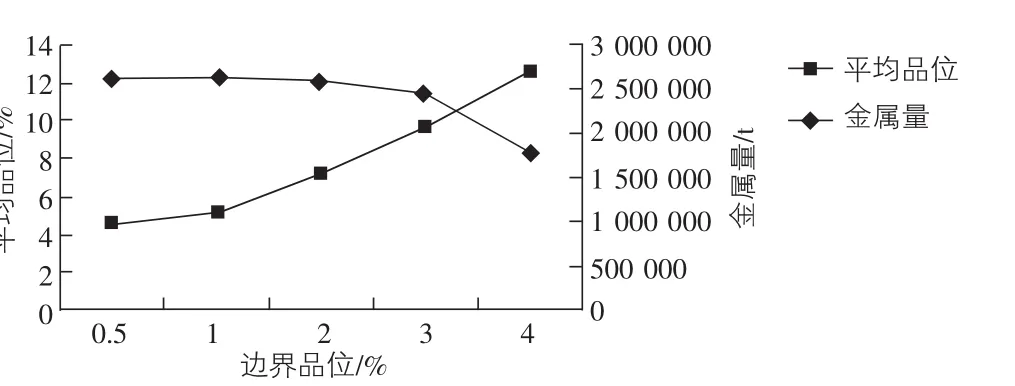

圖1 綜合品位的品位—噸位圖

對照表3,圖1可以得到以下結果:

1)在邊界品位分別為0.5%,1%,2%,3%,4%的條件下按照綜合品位來圈定礦體,金屬量分別比按照單Zn圈定時增加370 719 t,367 628 t,358 265 t,385 057 t,350 331 t,說明綜合利用資源量可以提高礦產資源的利用率;

2)隨著邊界品位的增大,綜合礦石量逐漸減小,而平均品位則增大;

3)在相同邊界品位條件下,以綜合平均品位計算的品位高于以單種元素進行計算的平均品位,是增加礦山總體經濟效益的方案。

3 礦山經濟效益分析

3.1 基礎參數選取

根據規范確定Zn邊界品位為1.0%,最低工業品位為2.0%,參數選取如下:

1)設計利用儲量:通過表3可以計算得出,最低工業品位為2.0%時,金屬量為 254.611萬 t,平均品位為 8.27%,可采儲量為:254.611/8.27%=3 078.79 萬 t。

2)生產規模100萬t/年,服務年限31年。

3)基建投資為40 000萬元,基建期2年,平均每年貸款20 000萬元,貸款年利率為5.76%。

4)采礦技術指標:采礦貧化率為10%,總回采率為80%,選礦回收率為90%。

5)生產成本:開采成本119.9元/t,選礦成本60元/t,年總成本17 990萬元。

6)年銷售收入及稅金:目前精礦價格見表3,年銷售收入為:100×8.27% ×8 660=71 618.2 萬元,年總稅金11 015.4 萬元。

3.2 企業財務分析

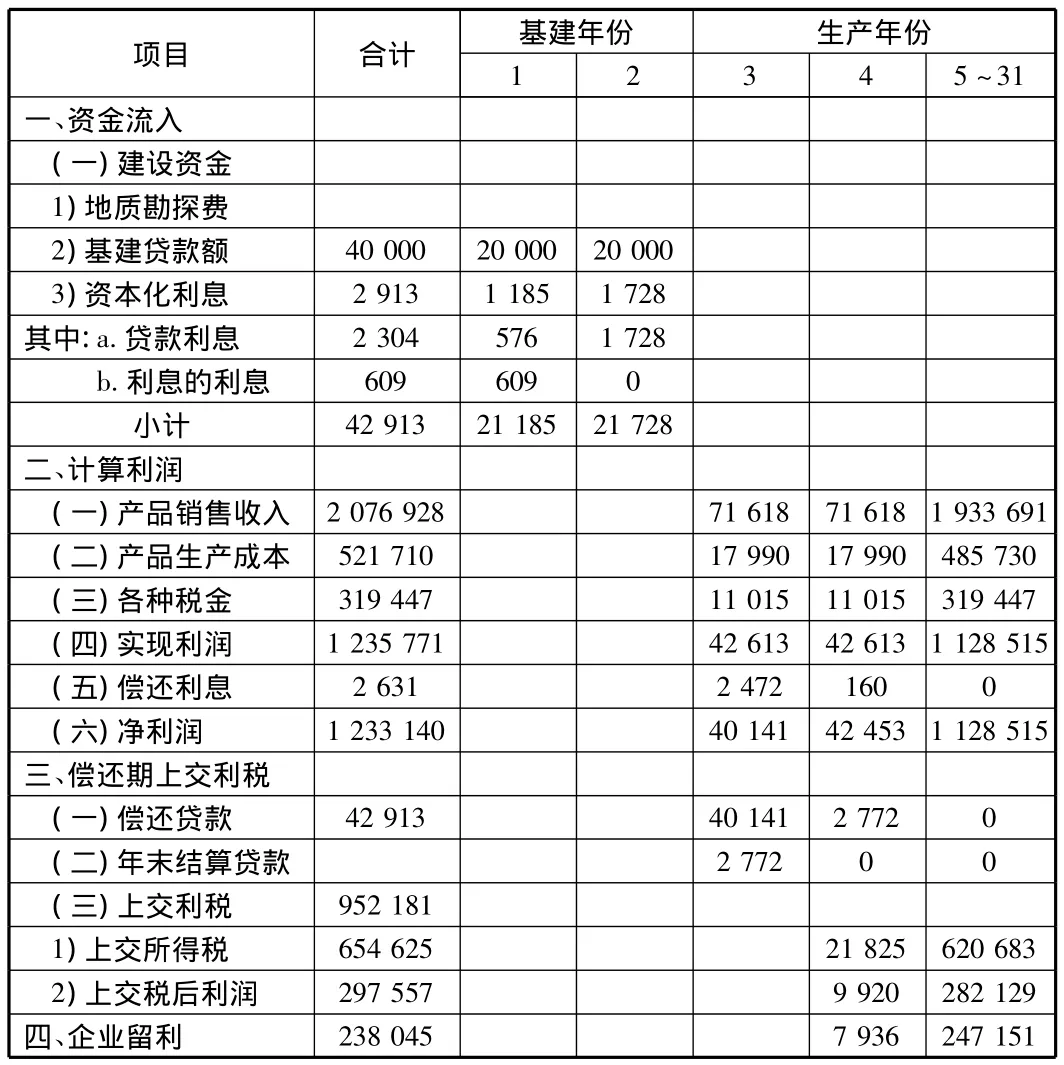

1)根據選擇的參數,得企業財務分析表見表4。

2)由表4得投資效果分析:

a.投產后1年多的時間就把全部建設資金貸款還完,償還期為:Pt=(全部償還貸款年份-1)+(前一年結欠貸款額)/當年凈利潤 =(4 -1)+2 772.18/42 453.12=3.1 年。

b.投資利潤率=年實現利潤/總投資=42 612.80/42 913.18=99.30%。

c.投資收益率=(年銷售收入-年生產成本)/基建投資=(71 618.2 -17 990.00)/42 913.18=124.97%。

d.企業年獲利=企業總留利/生產年份=238 045.31/29=8 208.46 萬元。

e.國家年獲利 =上交總利稅/生產年份=952 181.24/29=32 833.83萬元,從計算結果看,投資收益率為124.97%,遠大于基準指標(10% ~15%)要求,說明礦山經濟效益好,可以投資。

f.凈現值(NPV)分析:以基準投資收益率10%為折現率(discount rate),計算生產凈現值到生產期第31年,計算結果見表5。

表4 企業財務分析表(不考慮地質勘探費)

表5 凈現值表(不考慮地質勘探費)

由表5可看出,凈現值NPV=+378 052.40,遠大于0,因此開發該礦床經濟效果好,再次論證了投資開發該礦是可行的。

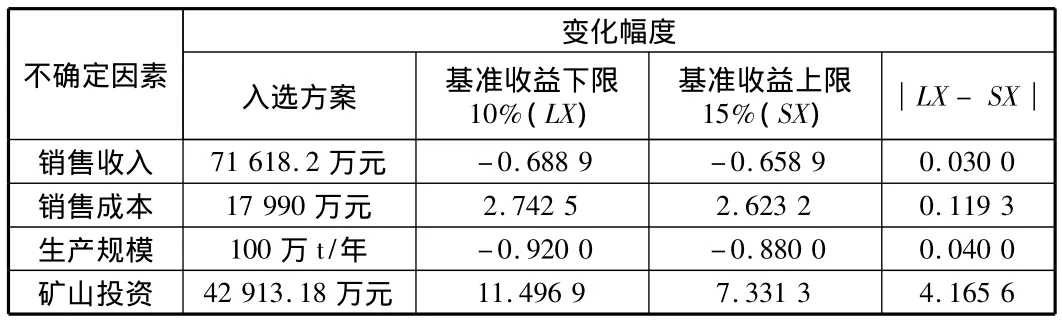

3.3 敏感性分析

本文主要對銷售收入、成本、生產規模和投資四個因素進行分析,計算其變化幅度的公式如下:

1)銷售收入變化幅度(SA):

2)銷售成本變化幅度(SC):

3)生產規模變化幅度(PA):

4)礦山投資變化幅度(PA):

其中,RI為基準投資收益率,%;IT為總投資,萬元;CS為年銷售成本,萬元;P為年銷售收入,萬元;SA為銷售收入對RI變化幅度,%;SC為銷售成本對RI變化幅度,%;PA為生產規模對RI變化幅度,%;IA為礦山投資對RI變化幅度,%。

本次按照一般基準收益率為10%~15%進行計算,得到礦區敏感性分析結果,見表6。

表6 敏感性分析表

由表6可看出,四個不確定因素中銷售收入最為敏感,對礦山的經濟效益影響很大,而其他的次之,故礦山可通過提高選礦回收率、精礦品位提高產品價格,同時,適當擴大生產規模,對提高礦山經濟效益也會起很大的作用。

4 結語

1)通過統計計算,表明以盈虧平衡品位圈定礦體時僅Zn,Cu具有單獨開采價值,而以綜合平均品位計算的品位高于以單種元素計算的單Zn平均品位,因此該礦適宜采用綜合品位圈定礦體。

2)本次以綜合品位為計算依據對礦床進行財務分析和凈現值評價,得出開發該礦具有很大的經濟效益,開發利用是可行的。

3)通過對該礦床將來的投資經營風險進行敏感性分析,影響最大的因素是銷售收入,其次為生產規模、銷售成本、礦山投資,礦山要獲取利潤,可通過加快科技創新,提高選礦回收率和精礦品位。

4)本次對礦山進行綜合經濟評價,對指導該鋅銅礦床的投資、管理決策和分析經營風險等方面具有一定的參考價值和指導作用。

[1]國土資源部礦產資源含量司.礦產資源儲量計算方法匯編[M].北京:地質出版社,2000.

[2]秦德先,燕永鋒.礦床數學經濟模型[M].昆明:云南科技出版社,2001.

[3]李萬亨.礦床經濟評價概論[M].北京:冶金工業出版社,1989.

猜你喜歡

現代礦業(2021年12期)2022-01-17 07:30:32

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44