持續繁榮,業務分化

2014-11-25 04:20:10劉健

銀行家 2014年11期

劉健

資金業務是商業銀行除傳統存貸款業務以外最重要的資金來源和運用渠道。近年來,隨著利率市場化改革的深入推進,金融脫媒及互聯網金融的快速發展,商業銀行短期面臨利潤增速放緩的壓力,長期面臨轉型的挑戰。如何更好地應對多重壓力和挑戰,從而更好地度過轉型期,這就需要商業銀行更加迅速地在現有的體制機制和經營模式下,突出非信貸資產經營的利潤貢獻度,提高非信貸資金的運用比例,而這與資金業務密切相關。因此,資金業務在商業銀行未來的轉型發展中處于舉足輕重的地位。

一般說來,商業銀行的資金業務主要是指商業銀行在貨幣市場、債券市場、外匯市場、貴金屬市場及衍生品市場等金融市場上所進行的投資與交易業務,商業銀行資金業務的具體業務類型主要包括債券投資與交易業務、同業業務、外匯資金業務、理財業務及貴金屬投資與交易業務等(當然,不同商業銀行資金業務的范圍有所不同,如建行的資金業務還包括投資銀行業務)。我國商業銀行從20世紀80年代中后期開始,逐漸在債券市場上開展一、二級市場的投資和交易業務,賺取投資收益和價差收益。20世紀90年代以后,隨著金融市場的逐步完善,同業業務、債券投資與交易業務、外匯市場交易業務等迅速興起。近年來,隨著金融市場國際化步伐的加快及金融創新的加速,我國商業銀行的資金業務不斷創新,全面發展,越來越多的商業銀行成立了金融市場部,集中處理自營交易、代客資金交易及理財等業務,涵蓋本外幣、衍生品等多個業務品種,資金業務全面快速發展。

資金業務“三分天下有其一”

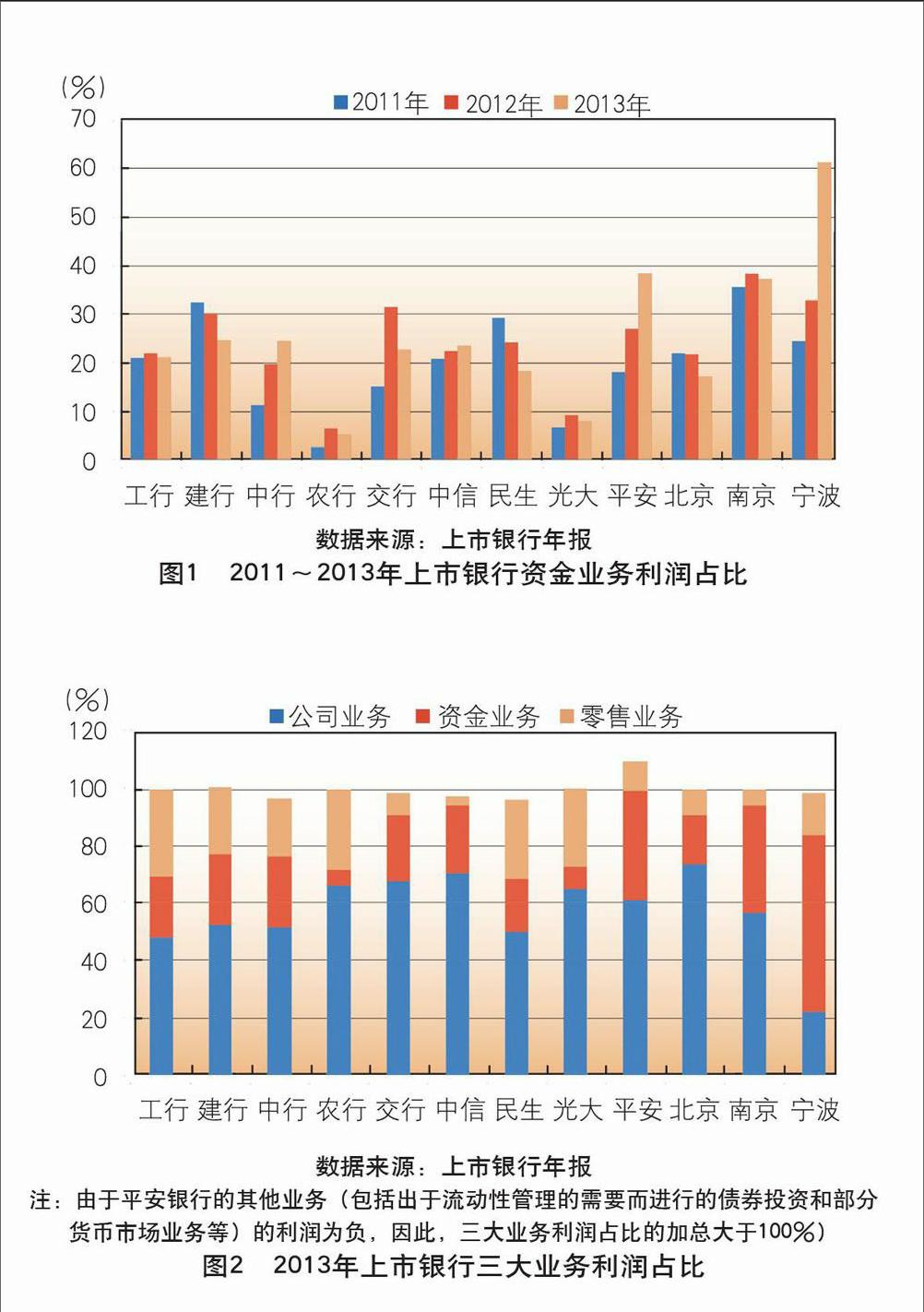

近年來,隨著金融改革的深入推進,銀行業競爭日趨激烈,眾多商業銀行紛紛將資金業務作為轉型發展的重點,資金業務發展迅猛,利潤貢獻度穩步提高。由圖1可以看出,大多數上市銀行的資金業務利潤占比均不斷提高,其中公布資金業務數據的上市銀行的平均資金業務利潤占比由2011年的20.0%,上升至2012年23.9%,2013年則進一步增至25.2%,年均增長率為12.3%。資金業務已成為與公司金融業務、個人金融業務并列的三大業務之一,而且部分商業銀行的資金業務利潤總額及占比已超過個人金融業務,成為除公司金融業務之外最重要的利潤來源。

由圖2可以看出,在公布資金業務數據的上市銀行中,大多數商業銀行的資金業務利潤占比已超過個人金融業務,成為第二大主要的利潤來源。截至2013年年底,上市銀行的公司金融業務、資金業務和個人金融業務平均利潤占比分別為56.9%、25.2%和17.3%,資金業務利潤貢獻度已明顯超過個人金融業務,成為商業銀行的重要利潤來源之一。

資金業務快速崛起

債券投資依然在資金業務中占居重要地位

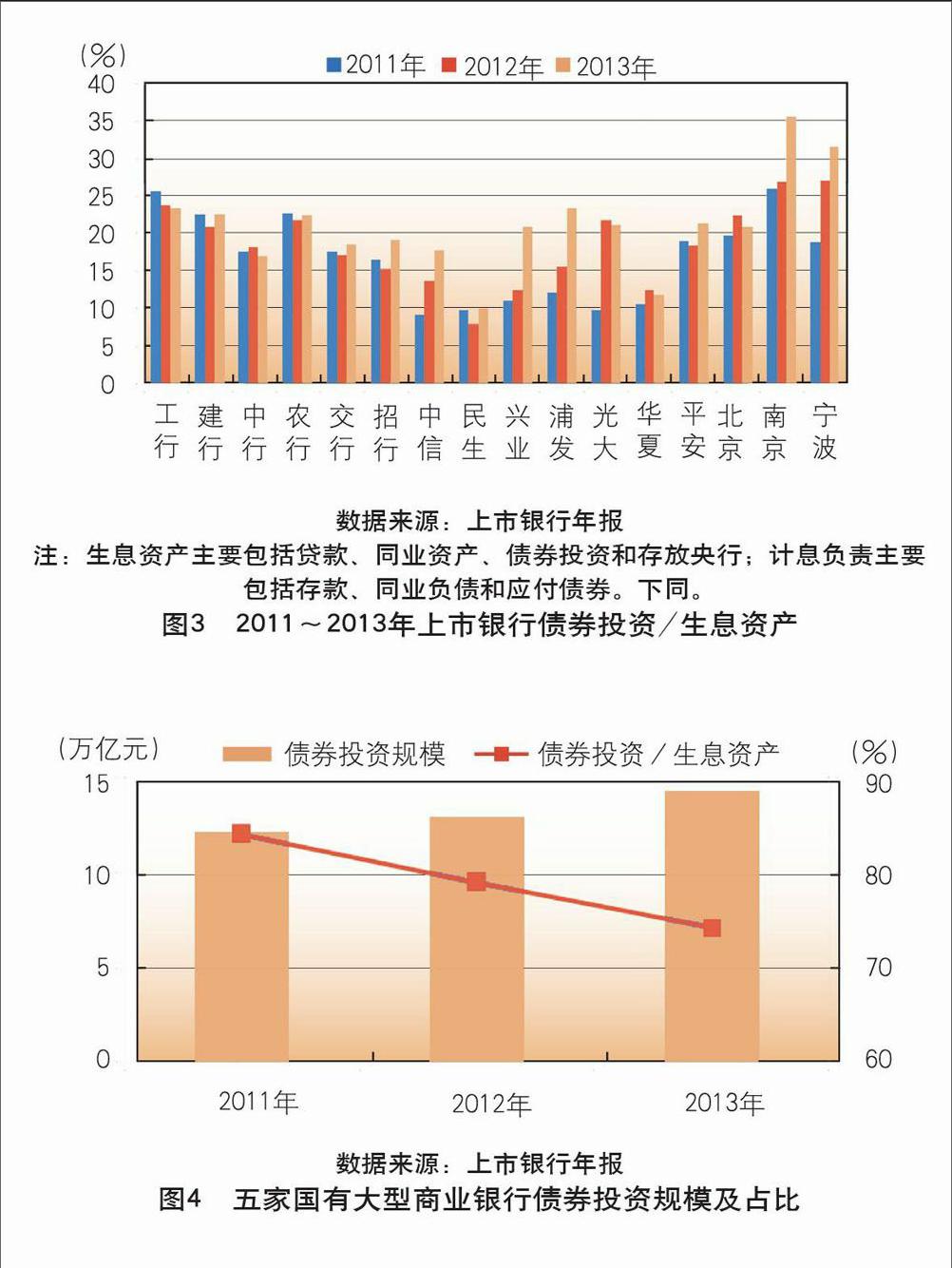

債券資產是我國商業銀行傳統的資金業務,它不僅是商業銀行重要的盈利手段,同時也是商業銀行流動性管理的重要工具,因此,在商業銀行資金業務中處于舉足輕重的地位。近年來,我國商業銀行的債券投資規模及在生息資產中的比重均穩步上升。16家上市銀行的債券投資規模由2011年的14.4萬億元,增至2013年的19.2萬億元,年均增長率達15.7%。債券投資在生息資產中的比重也由2011年的16.8%上升至2013年的21.1%(如圖3所示)。

國有大型商業銀行是最主要的債券投資主體,五家國有大型商業銀行的債券投資占上市銀行債券投資的80%左右,但其占比呈下降趨勢。由圖4可以看出,五家國有大型商業銀行的債券投資規模由2011年的12.1萬億元增至2013年的14.3萬億元,但其債券投資在上市銀行中的比重卻由2011年的84.0%降至2013年的74.2%。這表明,盡管國有大型商業銀行依然對債券市場起著決定性作用,但其作用正在減弱,股份制商業銀行的影響力正在上升。

同業業務發展迅猛,各銀行差異較大

同業業務是商業銀行近年來發展最為迅猛的業務之一。同業業務不受存貸比約束,風險權重較低,能有效規避監管,因此,在信貸控制日趨嚴厲的情況下,市場主體進行了規避監管與追逐利潤的自發性金融創新,同業業務由此迅猛發展起來。16家上市銀行的同業資產規模由2010年的5.25萬億元飆升至2012年的10.52萬億元,同業資產在生息資產中的比重也從2010年的15.65%升至2012年的18.48%。2013年受多重監管的影響,上市銀行同業資產規模略有下降,但也達到10.21萬億元,同業資產在生息資產中的比重略降至16.02%。同業負債規模則更是一路飆升,16家上市銀行的同業負債規模由2010年的7.5萬億元增至2012年的12.93萬億元,2013年上市銀行的同業負債規模進一步擴大,達到14.22萬億元的歷史最高水平。同業負債占計息負債中的比重也由2010年的17.82%增至2013年的23.07%(如圖5、圖6所示)。

從各銀行的具體情況來看,不同商業銀行的同業業務發展并不均衡。國有大型商業銀行的同業業務絕對規模高于股份制商業銀行。截至2013年年底,五家國有大型商業銀行的同業資產和同業負債規模平均值分別為10390億元和15934億元,而股份制商業銀行的同業資產和同業負債規模平均值分別為4562億元和5687億元。但國有大型銀行的同業業務占比卻遠低于股份制商業銀行。由圖7和圖8可以看出,五家國有大型商業銀行的同業資產占生息資產之比不到10%,而股份制商業銀行的同業資產占生息資產之比則大都在20%左右(興業銀行和民生銀行等則在35%左右);與此同時,五家國有大型商業銀行的同業負債占計息負債的比重在10%左右,而股份商業銀行的同業負債占計息負債之比則大都在30%左右(興業銀行、民生銀行、寧波銀行等則在35%左右)。這表明國有大型商業銀行在開展同業業務時相對謹慎,而股份制商業銀行發展同業業務則比較激進。

外匯資金業務增長迅速,全球資金交易日益頻繁

近年來,隨著金融改革的深入推進、金融市場的不斷完善、人民幣匯率形成機制的不斷完善,銀行間外匯市場保持了平穩較快發展。同時,眾多商業銀行紛紛加快了國際化步伐,海外分行陸續設立。國有大型商業銀行先后在紐約、倫敦、法蘭克服等國際金融中心成立資金交易中心,形成了全球24小時資金交易無縫對接,全球資金交易日益頻繁。不僅傳統的結售匯業務屢創新高,而且外匯資金交易也日益頻繁。2013年,銀行結售匯總額達35萬億美元,較2012年增長15.4%。全年人民幣外匯市場累計成交11.2萬億美元(日均473億美元),較2012年增長22.5%。其中,銀行對客戶市場和銀行間外匯市場分別成交3.72萬億和7.53萬億美元。endprint

理財業務方興未艾

自2004年商業銀行開始獲批開辦人民幣理財業務以來,商業銀行理財業務保持了快速擴張的態勢。近年來,隨著我國居民收入的快速增長,居民理財需求日益旺盛,相應的,商業銀行的理財業務也出現了井噴式增長。截至2010年年底,理財產品存續共計7049款,銀行業金融機構理財資金余額1.7萬億元。而到2013 年年底,全國銀行業金融機構共存續理財產品44525只,理財資金賬面余額達10.24萬億元。理財產品和理財資金余額分別增長了5.3倍和2.7倍,其中,理財資金余額年均增長率為56.9%(如圖9所示)。

機理分析

商業銀行資金業務的發展演變有其必然性,是內外兩方面因素共同作用的結果。內在因素源于商業銀行追求利潤最大化的動機;外在因素包括金融市場的發展、制度建設等。其中,內在因素是主要動力,外在因素是重要推手與前提條件。

首先,追求利潤最大化是內在動力。商業銀行具有一般企業的特征,也是以贏利為目的。因此,追求利潤最大化是商業銀行業務活動的出發點和落腳點。近年來,隨著直接融資的迅速發展,金融脫媒日益加劇,信貸市場競爭日趨激烈,信貸業務的盈利水平趨于下降,商業銀行必須從原來主要依賴利差收益的經營模式向更加多元化的方向轉型、不斷突出非信貸資產經營的利潤貢獻度、提高非信貸資金的運用比例,通過加強非信貸資產的經營和管理,拓展新的盈利渠道,這是資金業務近年來迅猛發展的內在動力。

其次,金融市場發展是重要推手。金融市場的不斷完善為商業銀行資金業務的深化發展提供了重要平臺,也是商業銀行資金業務創新發展的重要推手。近年來,隨著一系列金融改革的推進,我國的金融市場不斷完善,金融市場功能日臻完善,同時國內外金融市場的聯動性日益增強,有力推動了商業銀行資金業務的開展。

最后,制度建設是重要保障。健全的法律制度是金融市場良性發展的前提條件,也是資金業務健康發展的重要保障。因此,制度建設是商業銀行資金業務規范、持續、健康、良性發展的重要保障和前提條件。

未來展望:不同業務可能出現分化

隨著金融改革的深入推進,銀行業競爭日益激烈,商業銀行利潤增速將步入個位數時代。同時,金融市場仍將保持持續、快速發展,相關制度建設將不斷完善。因此,資金業務仍將保持持續、快速發展,但不同業務類型將出現分化。

債券投資和交易業務仍將在商業銀行資金業務中占居重要地位,但債券投資比重或將下降。特別是隨著利率市場化和金融脫媒的迅速發展,商業銀行的邊際新增資金成本將上移,這將導致債券資產(特別是國債等安全資產)的配置呈現下降趨勢。

同業業務在商業銀行資金業務中仍將扮演重要角色,但增速或將放緩。同業業務近乎“瘋狂”的增長,引起各界人士的關注。商業銀行“瘋狂”的同業行為與過度的期限錯配,被認為是2013年銀行間市場出現階段性流動性緊張的始作俑者。正因為如此,監管機構近年來相繼出臺了多部文件,以圍堵的方式對同業業務,特別是對非標業務進行了管制,這也是2013年年末以來,商業銀行同業業務增速有所放緩的重要原因之一。可以預期,未來監管機構將有更多、更有力的措施對商業銀行同業業務進行管制。同業業務在嚴格的監管措施下,或將回歸“理性”。

理財業務仍將快速發展,并不斷擴大。隨著居民收入水平的增長及理財意識的加強,居民理財需求日益旺盛,而在存款競爭日益加劇的形勢下,銀行通過理財業務吸收存款成為越來越重要的資金來源渠道。其中,表外理財業務既可以滿足客戶投融資需求,又不占用經濟資本。因此,表外理財業務將是資本約束條件下商業銀行轉型發展的重點業務。

外匯資金業務值得期待,但業務風險不容忽視。隨著人民幣匯率形成機制的不斷完善,境內外金融市場聯動性的日益加強,以及商業銀行全球24小時資金交易無縫對接體系的逐步建立,外匯資金業務將在商業銀行資金業務中扮演越來越重要的角色,但隨著人民幣匯率雙向波動成為常態,且波動幅度不斷擴大,外匯資金業務的風險也必須引起足夠的重視。

總之,未來我國商業銀行的資金業務仍將保持持續、快速發展,資金業務對商業銀行的利潤貢獻度將不斷提高,資金業務創新將層出不窮,但在監管政策的影響下,不同業務的發展可能出現分化。

(作者單位:交通銀行金融研究中心)endprint

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

消費導刊(2017年20期)2018-01-03 06:27:21

湖南農業(2016年3期)2016-06-05 09:37:36

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18