動力煤期貨價格預測模型

2014-11-26 12:12:36張智勇李宏軍李冬武

中國煤炭 2014年6期

關鍵詞:模型

張智勇 李宏軍 楊 鵬 李冬武

(1.中國中煤能源股份有限公司銷售中心,北京市西城區,100120;2.國務院研究室,北京市西城區,100017;3.中國礦業大學 (北京)管理學院,北京市海淀區,100083)

1 動力煤期貨價格預測方法選擇

無論是煤炭產業鏈上下游企業套期保值操作,還是進行投機獲利,對期貨價格進行合理的預測都是非常重要的。金融市場上價格預測的方法很多,如技術分析和基本面分析等,側重點各有不同。動力煤期貨上市時間不久,對其價格的預測多出于經驗判斷,得出的一般是相對模糊的結論,且容易受到人自身情緒的干擾,難以做到客觀理性。

對于商品期貨市場來說,一般都具有相對透明、自由流通、資金量巨大的特征,參與者基本都是價格的被動接受者,接近完全自由市場,因此適宜建立數量模型對價格進行預測。

本文并非簡單的理論探討,而是從最大化實用的角度出發,使用計量經濟學VAR模型方法,建立動力煤期貨價格預測模型。既要符合正確的理論,又要方便應用,實現對動力煤期貨價格走勢的理性判斷。

2 模型變量的選擇

2.1 變量的選擇范圍

動力煤期貨的價格與動力煤的生產、運輸、需求、庫存、進出口等因素直接相關,也與我國的宏觀經濟情況息息相關。因此在建模過程選擇與動力煤產業鏈相關的產、運、需、存相關因素,以及宏觀經濟因素作為模型的備選變量;此外,考慮到股票市場是國民經濟的晴雨表,對宏觀經濟變化具有先行的特點,因此將滬深300指數與上證180指數納入變量考慮范圍,見表1。

表1 動力煤期貨價格建模備選變量

煤炭行業個別數據有部分缺失 (尤其是12月份和1月份數據),一些缺失數據可由同期增長數據計算得出,無法獲取的數據我們使用三次樣條插入法來補足,使用Matlab軟件編程計算。

2.2 期貨歷史價格的模擬

由于動力煤期貨目前上市時間太短,沒有足夠的動力煤期貨歷史價格數據序列,因而在建立動力煤期貨價格預測模型時,想要預測的變量的數據就沒有來源,難以建模。考慮到期貨與現貨當期價格之間具有較大相關性,在參數估計時使用環渤海動力煤價格指數 (BSPI)替代期貨的歷史價格。

環渤海動力煤價格指數基本能綜合反映動力煤的現貨價格,而現貨價格與期貨價格的高度相關性,在期貨市場上廣泛存在,尤其是比較大的品種和比較成熟的品種,這種高度相關性在理論上也完全成立,這是由期貨的交割機制決定的。比如國際原油現貨價格與WIT原油期貨價格的相關系數達到0.99。隨機選取幾個中國的期貨品種,發現與現貨價格相關性系數都較大。如太原螺紋鋼期現貨相關性系數為0.943,滬銅1311期貨與現貨相關性系數為0.934。

2.3 變量的篩選檢驗

表2中所列變量是一個選擇范圍,并不是全部選擇。有些變量因素,主觀上認為是動力煤市場產業鏈的重要因素,但由于市場的復雜性,經過系統的多次傳導,該因素是否與最終的價格密切相關,主觀的判斷就不太可靠,需要通過數據統計檢驗來說明。通過相關性檢驗保留影響動力煤價格變化的最重要因素,剔除與之相關性較小的、對于前瞻性預測無作用的因素,使模型盡可能準確地預測動力煤價格變化。

在分析時間序列數據時,使用傳統的相關性檢驗容易出現偽回歸問題,因此要求變量之間存在協整關系以避免這個問題。對于我們這里的檢驗來說,主要目的只是為了實現篩選出有用變量、剔除無價值變量。由于偽回歸是回歸的必要不充分條件,且VAR模型對協整性沒有要求,因此可以不考慮偽回歸的問題。

表2 變量的篩選檢驗

將前文所述每一個變量分別與環渤海指數做相關性檢驗,相關性較小的則剔除考慮范圍。最終選取秦皇島錨地船數量、國有煤炭鐵路運量、國有重點煤礦庫存、電煤庫存、動力煤進口量、PPI、CPI、HS300指數作為模型變量。由于滬深指數與上證指數相關性非常高,達到0.994,因此只選取其中一個,用滬深指數作為變量即可。煤炭企業庫存和國有重點煤礦庫存的相關性也很高,達到0.90,只保留與環渤海指數相關度更高的國有重點煤礦庫存。另外,GDP數據是以季度為時間單位發布的數據,我們的模型是月度預測模型,如果把GDP納入變量,實際預測使用起來不太方便,因而舍去。

3 動力煤期貨價格預測模型

3.1 模型形式及基本解釋

本文建模的主要目的是為預測動力煤期貨的價格,對價格形成原因的詮釋則放在次要位置,使用Eviews_6.0作為計量經濟計算軟件,同時使用Matlab(R2012a版本)輔助計算。

TCFutures:動力煤期貨價格,即Thermal CoalFutures;TCFutures(-2)為動力煤期貨價格上2期 (滯后2期,上上個月)的值,TCFutures(-3)為動力煤期貨價格上上一期 (滯后3期,往前推3個月)的值。其余變量與此類同。

3.1.1 時間單位

由于信息化的發展,通過金融交易平臺,我們可以實時觀察到價格變化,最小精確到秒,還可以是年、月、周、日、時、5分鐘等。但是,考慮太小時間單位內的價格變動有時候是沒有意義的。價格是市場參與主體對各類信息的綜合反應,太小時間單位內的變動經常是屬于 “市場噪音”,沒有什么規律可循。即使勉強做出預測模型,其效果衰減的速度也會很快。

適當長的時間的價格變動,比如月、年,就有一定意義了,能夠比較好地研究市場規律。如果時間周期更長,比如10年、20年,或許有意義,但對于參與主體來講,應用價值較小。

對于我們的模型來說,預測周期是月。選擇以月為單位主要原因是多數統計數據是按月發布的,對企業參與套期保值來說也更具操作意義。實際使用時,將變量的統計數據值帶入模型,即可得出模型對當月價格的預測,這一預測值是當月價格的平均值。

3.1.2 模型階數

VAR模型階數太多會導致變量太多,模型自由度太大,根據建模經驗,參考AIC、SC原則,最終確定為2階。從動力煤價格模型預測實用的角度出發,本文對模型做以下調整:

(1)國有煤炭鐵路運量、國有重點煤礦庫存、電煤庫存、動力煤進口量、PPI、CPI這幾個變量的數據發布滯后時間比較長,有些常常滯后超過1個多月。我們使用-2和-3期兩階。如果采用-1期的話,則實際預測時有可能還沒有發布。

(2)秦皇島錨地船數量、HS300指數這兩個指標的數據發布比較及時,采用-1和-2期兩階。

但是VAR模型變量必須是同階的,所以輸入變量的數據時間序列時,就把不同階的數據序列提前或滯后一期輸入,這樣就能實現不同階的VAR模型。經過這樣的調整,模型在實際測算時就能確保可有效獲取數據,帶入前期數據求出下個月期貨價格的預期增長量,預期增長量加本月的實際價格,就能求出下個月期貨的預期價格,實現預測的目的。

3.2 模型結果

建立VAR模型前,首先對所有變量取差分運算。Eviews軟件中,差分運算公式是D(y)=y-y(-1),其經濟意義相當于環比增長。

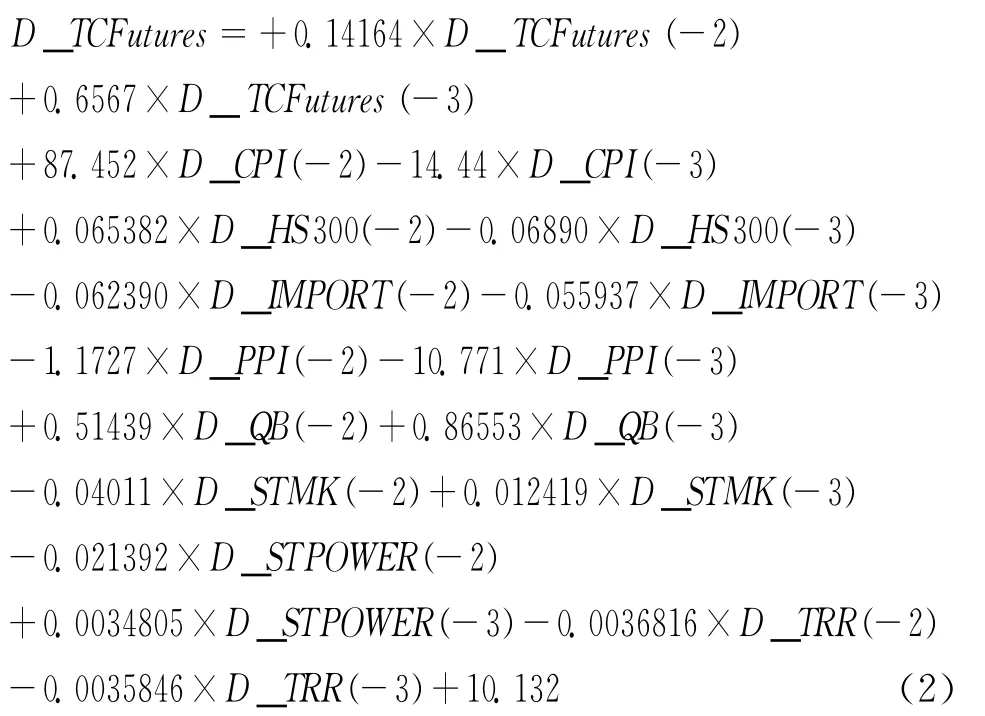

所建立的動力煤期貨價格預測模型如下:

式中:TCFutures(-1)——某月前一個月期貨平均價格,可以查看統計數據或金融數據終端得到;

D_TCFutures——某月期貨價格理論差分值,也就是由模型計算得出的理論環比增長值;

TCFutures——某月的理論期貨價格,也就是我們對此月期貨價格的預測值,由上式相加得出。

其中:

式中:

D_CPⅠ——消費物價指數環比增長量;

D_HS300——滬深300股票指數環比增長量;

D_ⅠMPORT——動力煤進口量環比增長量;

D_PPⅠ——生產者物價指數環比增長量;

D_QB——秦皇島港錨地船數量環比增長量;

D_STMK——國有重點煤礦庫存環比增長量;

D_STPOWER——電煤庫存環比增長量;

D_TRR——國有煤炭鐵路運量環比增長量;

可以注意到,秦皇島錨地船數量和HS300指數這兩個變量的滯后期數是-1和-2,其余變量的滯后期數是-2和-3。

VAR模型穩定性檢驗的原則是:AR根的模都小于1,且位于單位圓內。符合這一條件的說明構建的VAR模型是穩定的。本模型的AR根檢驗結果見圖1。

圖1 模型的穩定性檢驗

從圖1可見,所有的點落于單位圓內,即AR根的模都小于1,說明模型是穩定的。

模型計算完成后,把變量數據帶入模型,回測出期貨價格,與歷史數據作對比,以檢驗模型的效果。模型回測值與歷史價格數據的對比見圖2,可以看到,模型回測的值與歷史數據非常吻合,可以直觀了解到該模型的預測效果是比較理想的,相關性系數達到0.997以上。模型回測數據與歷史數據的殘差值見圖3,可見殘差值較小,大致介于-12和14之間,標準差為9.3567,波動較小,且很接近隨機正態分布,說明信息挖掘比較徹底,也是比較理想的。

圖2 模型回測值與歷史價格數據的對比

回測值與歷史數據的相關性檢驗結果為:相關系數0.997,t統計量75.33,p值0.00。

圖3 預測殘差的分布

殘差的描述性統計結果為:最大絕對值13.79,均值0.418,標準差6.57,J-B值0.95。

3.3 模型的相關說明

3.3.1 模型應用

本文模型是用環渤海指數代替動力煤期貨價格估計參數的,因此在動力煤上市初期會存在難以避免的基差。由于沒有更好的能反映動力煤價格走勢變化的統計數據,在誤差較小的情況下,模型仍很有參考意義。經過驗證,使用本模型來預測動力煤期貨價格趨勢完全可行,可以準確預測出上市初期的漲勢。

3.3.2 突發事件因素

本模型考慮的是普通情況下的市場,沒有考慮到突發狀況。在發生金融危機或重大經濟環境變化時,由于原有的市場規律會突然失效,陷入混亂,模型也會坍塌而失去預測效果,此時應該暫停使用模型,需要等待危機的消退重新預測。此時若要進行市場預測,可以考慮以基本面分析方法為主。

3.3.3 模型效果的衰減

本文模型是以歷史數據為基礎建立的,因此,模型所述的表達式能代表一定時期的市場內部規律。隨著時間的推移,模型的預測效果會逐漸衰退,偏離逐漸變大,在時間足夠長之后,原有模型就失效了。對于煤炭市場來說,考慮建模的方法、煤炭產業的周期等因素,預計模型失效時間粗略估計為3~5年。

應對模型失效這一問題,辦法是每隔固定的一段時間,重新對模型的參數進行估計,重新估計參數的時間間隔不太長的話,變量不必重新選擇,因為變量的總體關系變化一般不會太大。然后每隔更長的一個周期 (多年),對變量的參數也可以重新進行選擇。

[1]李子奈,葉阿忠.高級應用計量經濟學[M].北京:清華大學出版社,2012

[2]溫渤,李大偉,汪壽陽.國際石油期貨價格預測及風險度量研究[M].北京:科學出版社,2009

[3]高揚.大宗商品期貨價格研究[M].北京:經濟科學出版社,2011

[4]中國煤炭工業協會.2011中國煤炭工業發展研究報告[R].北京:中國經濟出版社,2011

[5]魏毅,程躍,車永才.灰色理論在煤炭產品價格預測中的應用[J].中國煤炭,2006

[6]劉巍,陳昭.計量經濟學軟件EViews6.0建模方法與操作技巧[M].北京:機械工業出版社,2011

[7]高鐵梅.計量經濟分析方法與建模:EViews應用及實例 (第2版)[M].北京:清華大學出版社,2011

[8]李宏.中國煤炭運輸:能力、消耗和價格[M].北京:中國市場出版社,2008

[9]張華明,趙國浩,焦斌.煤炭資源價格形成機制的政策體系研究[M].北京:冶金工業出版社,2011

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19