利率市場化對城商行的影響:基于凈利差率的實證分析

2014-11-26 12:06:50慈亞平CIYaping賈瑞躍JIARuiyue

價值工程 2014年5期

慈亞平CI Ya-ping;賈瑞躍JIA Rui-yue

(徽商銀行,合肥 230001)

(Huishang Bank,Hefei 230001,China)

0 引言

十八屆三中全會首次提出了“加快”推進利率市場化的要求,利率市場化改革將進一步加快。截至目前,我國已相繼完成外幣市場、銀行間市場、債券市場、信貸市場以及協議存款市場的市場化改革,利率市場化改革僅差關鍵一步——存款利率管制的放開。事實上,存款利率市場化已經取得實質性進展:央行允許金融機構存款利率上浮10%。隨著利率市場化進程的推進,存款利率浮動空間將進一步加大,最終完全實現市場化定價。利率市場化從根本上改變了資金價格決定機制和變動規律,必將對商業銀行外部環境和內部經營模式產生深層次影響,挑戰其經營和盈利模式。對于規模較小、定價能力較弱的城商行,利率市場化帶來的沖擊更大。

學術界針對利率市場化對商業銀行的影響的討論主要集中在五個方面:

①利率市場化對商業銀行影響的一般性研究。如泰翰·菲茲羅(2010)針對中國銀行業的實證模擬結果表明,存款利率市場化將會導致利率上升、抑制邊際投資、改進金融中介機構和貨幣政策傳導效率。此類研究還有沈世君(2000)和黃朱黎(2013)等。

②利率市場化對商業銀行經營管理的影響。如王海慧和李健(2013)基于古諾動態博弈模型的分析表明,存款利率管制放開將會導致存、貸款利率共同上升,但存貸利差短期內不會收縮。劉賽紅(2003)和周梅和扈照軾(2009)也做了類似探索。

③利率市場化對商業銀行利率風險管理的影響。如楊建東(2013)介紹了利率市場化進程中度量利率風險的主要方法及選取原則。此外,劉剛(2006)、朱霞和劉松林(2009)等研究也得到了很多有益結論。

④利率市場化對不同類型商業銀行的影響。如李向紅(2003)比較了利率市場化對國有銀行、股份制銀行的影響。陳晟(2012)分析了利率市場化對股份制銀行的影響。

⑤利率市場化對商業銀行影響的國際經驗。如金玲玲、朱元倩和巴曙松(2012)介紹了美國利率市場化之后的利率及利差變化,并分析了利率市場化對銀行業務轉型的影響。

從文獻回顧情況看,目前研究多以定性分析為主,缺乏基于商業銀行經驗數據的定量分析,且鮮有學者關注利率市場化對城商行的影響,因此難以指導城商行應對利率市場化挑戰的經營管理實踐。基于此,本文從定量角度構建計量模型,分析利率市場化對城商行的影響,以期為利率市場化進程中城商行的經營管理決策提供參考。

1 模型構建

本文以凈利差率為切入點,運用HO-Saunders 模型實證檢驗利率市場化進程中商業銀行凈利差率的決定因素及其變化情況,間接分析利率市場化對城商行的影響。根據HO-Saunders 模型,商業銀行凈利差率是純利差s*和某些銀行特征變量的函數(Ho &Saunders,1981;Angbazo,1997):

其中,NIMit為第i 家商業銀行在t 時期的凈利差率,最優純利差是利率風險、違約風險和銀行風險偏好等變量的函數。Xit是一組變量,代表影響凈利差率的一系列變量。根據Angbazo(1997)的研究,這一系列變量包括資本充足性、流動性風險、暗含利息支付、管理水平、非生息資產的機會成本等。周鴻衛等(2008)在Angbazo 的研究基礎上,根據中國商業銀行所處的特點環境,認為Xit是由資本充足性、違約風險、利率風險、基準利差率、流動性風險、儲備的機會成本、管理質量等變量組成。εit是隨機變量。

因此,根據(1)式,商業銀行凈利差率的決定函數可表述為:

根據式(2),本文變量選取說明如下:

①凈利差率指標。Angbazo(1997)的研究表明,選用凈利息收入/平均盈利資產作為分析NIM 的決定因素的因變量,可以提高模型擬合優度。因此,本文也選取相同指標。

②資本充足性指標。本文選取資本充足率衡量商業銀行資本充足性,為核心資本加附屬資本后比上風險加權資產。我國商業銀行的主要收入來源于貸款利息收入,資本充足性監管的趨嚴將制約商業銀行貸款資產規模的擴張,因此本文假設資本充足率與NIM 負相關。

③違約風險指標。本文以不良資產率來衡量商業銀行的資產質量,代表商業銀行資產組合所面臨的違約風險。由于不良貸款率會增加商業銀行損失的概率,不良貸款中的損失類貸款會直接降低商業銀行的平均收益水平,因此我們假設該指標與凈利差率負相關。

④利率風險指標。本文以非利息收入占比衡量商業銀行面臨的利率風險。由于期限錯配等高利率風險往往伴隨高收益,因此我們假設非利息收入占比指標與凈利差率負相關。

⑤流動性風險指標。流動性風險指標衡量銀行所面臨的流動性風險,本文選取流動性比率指標(流動資產/流動負債)來代表流動性指標,并假定該指標與銀行NIM 負相關。

⑥基準利差率指標。本文以一年期和三年期貸款基準利率的均值減去一年期和三年期定期存款基準利率的均值,并假定該指標與NIM 正相關。

⑦非生息資產的機會成本指標。對商業銀行而言,持有的非生息資產越多,機會成本越大,其資金成本越高。本文以貸存比指標衡量非生息資產的機會成本,貸存比越高,表示非生息資產所占的比重越少,其機會成本也越小。我們假設該指標與NIM 正相關。

⑧管理質量指標。對經營成本的控制水平,一定程度上表示了商業銀行的管理質量。本文以成本收入比指標代表商業銀行的管理質量,并假定該指標與NIM 負相關。

根據式(2)及前文的指標選取說明,本文以凈利差率(NIM)為因變量,以資本充足率(CAR)、不良貸款率(NPLR)、非利息收入占比(NIR)、流動性比率(LR)、基準利差率(BSR)、儲備的機會成本(OCR)和成本收入比(CIR)為自變量,構建了面板數據模型:

其中,NIMit為商業銀行i 在t 時期的凈利差率,其它變量以此類推。εit是誤差項。

2 數據說明

在樣本選取方面,本文選擇22 家城商行:包括北京銀行、南京銀行、寧波銀行、貴陽銀行、東營市商業銀行、鄂爾多斯市商業銀行、東莞銀行、德陽銀行、大連銀行、承德銀行、上海銀行、齊魯銀行、內蒙古銀行、柳州銀行、萊商銀行、江蘇銀行、天津銀行、威海市商業銀行、鄭州銀行、許昌銀行等,共計22 家城商行。

本文采用各商業銀行季度經營數據,其中,各指標數據來自Wind 資訊金融數據庫,以及各商業銀行2007-2012年年報,個別數據缺失運用插值法進行補充。

2012年6 月8 日央行首次允許金融機構存款利率上浮10%,標志著我國利率市場化再次取得實質性進展。為了分析利率市場化對商業銀行的影響,本文以央行此次利率市場化進展為契機,通過對2012年第二季度前后城商行凈利差率決定因素的變化情況進行比較分析,進而間接分析利率市場化對城商行的影響。在技術處理方面,本文借鑒Cantner &Graf(2006)在研究區域創新網絡問題時的數據處理技巧,分別以前文所列舉的22 家城商行2007年第一季度-2012年第二季度和2007年第三季度-2012年第四季度的季度數據為樣本,在式(3)基礎上構建了模型1 和模型2。

3 實證結果與分析

通過Eviews6.0,本文運用最小二乘法對模型1 和模型2 的面板回歸模型進行了估計,回歸結果如表1。此外,兩個模型的Hausman 檢驗統計量均在1%顯著性水平上拒絕了隨機效應假設,最終選擇了固定效應模型。簡便起見,本文只報告了固定效應模型回歸結果。

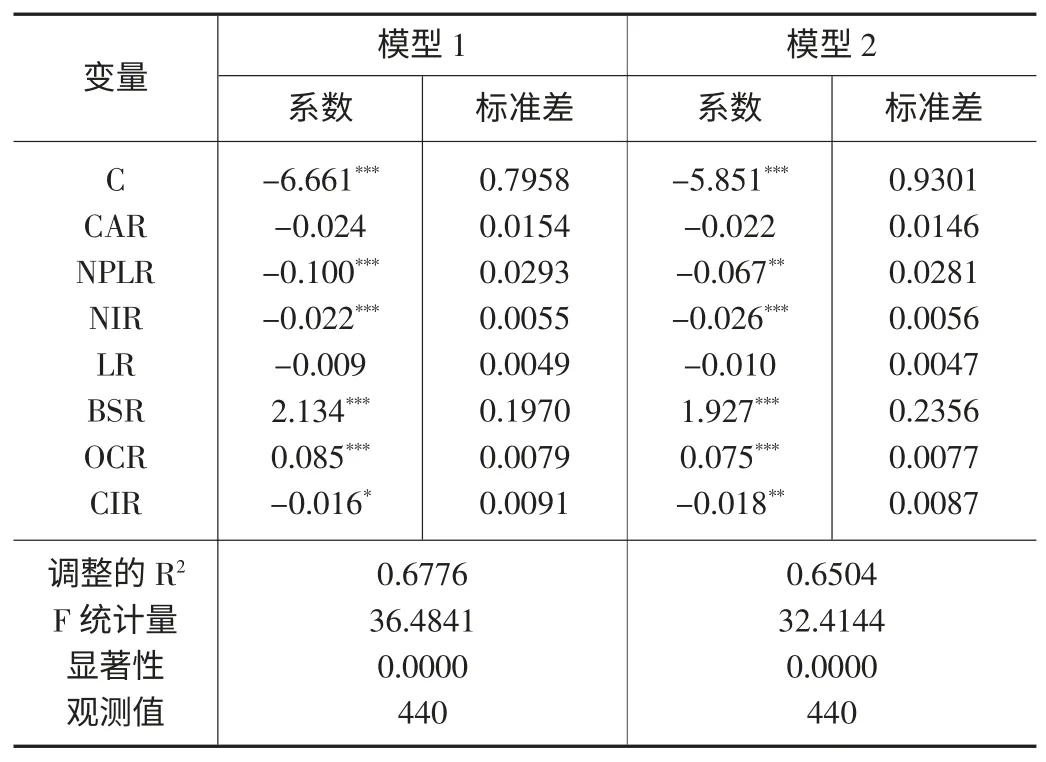

表1 商業銀行凈利差率影響因素回歸分析結果

根據表1 中的回歸結果,本文分析了利率市場化對城商行帶來的一系列影響:

①資產質量有所提升。模型1 和模型2 中不良貸款率的回歸系數為負,且分別通過了1%和5%水平上的顯著性檢驗。由于不良貸款率會增加商業銀行經營損失的概率,因此不良貸款率和凈利差的顯著負相關關系。進一步對系數進行比較發現,利率市場化使得不良貸款率對商業銀行凈利差率的影響縮小,其深層次原因是商業銀行資產質量的不斷提升。

②利率風險加大,城商行風險管理水平面臨挑戰。模型1 和模型2 中非利息收入占比對商業銀行凈利差率的影響在1%的水平上顯著,且利率市場化使得利率風險對凈利差率的影響加大。這表明,利率市場化加大了商業銀行所面臨的利率風險。長期以來,城商行都是利率風險的被動接受者,對主動管理利率風險缺少研究和實踐,因而在利率風險方面尚未形成一套全面、有效的管理機制,主要表現在城商行缺乏對利率風險度進行度量的經驗、期限錯配較為嚴重、利差的依賴度高、產品創新能力有限等方面。隨著利率市場化的推進和新資本管理辦法的實施,城商行利率風險管理水平面臨挑戰。

③定價能力有所提升。存貸款基準利差率的系數均在1%水平上顯著,且利率市場化使得存貸基準利差對商業銀行凈利差率的影響降低。這說明,隨著利率市場化的推進,商業銀行的價格行為越來越受到風險因素、資產質量等相關因素的影響,而對基準利率的依賴性越來越小,表明我國商業銀行自主定價能力不斷提升。利率市場化旨在形成以資金供求關系為基礎的市場基準利率,使商業銀行獲得自主定價的權利。本文通過定量分析,找到了商業銀行定價能力不斷提升的證據,也在一定程度上反映了我國利率市場化改革所取得的成效。

④儲備的機會成本降低,短期內流動性風險增加。模型1 和模型2 貸存比的系數均在1%水平上顯著,且模型2中貸存比的系數較模型1 中小,說明隨著利率市場化的推進,貸存比對商業銀行凈利差率的影響在降低,其原因在于商業銀行貸存比的提高。貸存比的提高,一方面降低了城商行非生息資產的機會成本。另一方面也在短期內增加了流動性風險,城商行流動性管理壓力增大。

⑤吸儲成本提高,存款競爭壓力增大。成本收入比指標的回歸系數均通過了1%水平上的顯著性檢驗,且利率市場化使得成本收入比對凈利差率的影響在逐漸提高。隨著利率市場化的推進,商業銀行凈利差率對其存放款業務過程中所投入的資源及支出的依賴性越來越大,商業銀行的攬儲成本在不斷提高。2012年的利率市場化舉措,使各家銀行直面存款價格競爭,一方面提高了商業銀行的吸儲成本,另一方面也加劇了銀行間的攬儲競爭。

此外,本文回歸結果還發現,資本充足率對凈利差率的影響不顯著,這與Angbazo(1997)、牟怡楠和周好文(2007)的結論一致,可能與長期以來監管層對資本充足性的不夠重視有關。但是,隨著新資本監管標準的實施,資本充足性監管將對凈利差率產生越來越重要的影響。同時,流動性比率對商業銀行凈利差率的影響也不顯著,這與周鴻衛等(2008)的分析結果一致,解釋為:長期以來的流動性水平偏高,使得商業銀行對流動性風險的關注不足。

4 結論

本文基于HO-Saunders 模型分析了利率市場化對城商行的影響,得出城商行應對利率市場化挑戰的對策和建議:

①加強資產質量管理,嚴控不良貸款率。審慎選擇信貸市場,避免涉足高風險業務與市場,合理開展信貸產品創新;加大現有信貸結構調整力度,嚴控產能過剩行業貸款規模;強化貸款資金用途監管,防止貸款資金挪用造成的風險;強化對表外信貸資產的關注與管理;同時,還應加大存量不良資產的清收、處置力度。

②加強風險管理,完善利率風險管理體系。優化信貸資產期限結構,減少因期限結構不匹配而形成的利率風險;完善以利率風險管理為中心的資產負債管理機制;規范利率風險管理的操作程序,建立分析、識別、計量、評估、預警和控制環環相扣的利率管理機制;建立健全利率風險指標體系,引入相關風險計量工具和模型,努力實現利率風險的精確量化。

③提升定價能力,構建有效定價機制。通過科學分析和充分調研,科學研判市場利率和基準利率的走勢,將存款定價建立在正確的利率預測基礎之上;借鑒國內外先進的存款利率定價管理經驗,根據利率市場化的不同階段選擇適合自身經營發展的定價方法,構建完善、有效、動態的存款利率定價管理機制。

④拓展中間業務,實現多元化發展。加快發展中間業務,將個人投融資和理財服務作為拓展重點,創新產品設計,滿足客戶個性化的金融服務訴求,提高中間業務在經營收入中的比重。此外,多元化經營是提升非利息收入的重要手段,國際上的主要商業銀行均采取多元化經營策略,城商行在利率市場化進程中也應該不斷探索多元化發展路徑,實現錯位競爭,構建差異化的核心競爭力。

[1]Angbazo L.Commercial Bank Net Interest Margins,Default Risk,Interest-rate Risk,and off-balance Sheet Banking [J].Journal of Banking&Finance,1997.21:55-87.

[2]Cantner U.,Graf H.The Network of Innovators in Jena:An Application of Social Network Analysis[J].Research Policy,35:463-486.

[3]Ho T.S.,Saunders A.The Determinants of Bank Interest Margins:Theory and Empirical Evidence[J].The Journal of Financial and Quantitative Analysis,1981,16:581-600.

[4]陳晟.利率市場化對中小股份制商業銀行的影響及對策[J].中國市場,2012(44):75-76.

[5]黃朱黎.利率市場化對我國商業銀行的影響及其策略研究[J].財經界,2013(3):29-31.

[6]金玲玲,朱元倩,巴曙松.利率市場化對商業銀行影響的國際經驗及啟示[J].農村金融研究,2012(1):53-57.

[7]李向紅.利率市場化對銀行影響及中小銀行對策[J].南方金融,2003(10):23-25.

[8]劉剛.利率市場化與我國商業銀行利率風險管理[J].企業經濟,2006(7):147-149.

[9]劉賽紅.利率市場化與商業銀行經營管理[J].系統工程,2003(4):95-99.

[10]牟怡楠,周好文.中國商業銀行的利差及其影響因素[J].金融論壇,2007(8):42-46.

[11]沈世君.何應對利率市場化對我國銀行業的影響[J].上海金融,2000(12):9-10.

[12]王海慧,李健.深化利率市場化對中國銀行業經營的影響研究——基于古諾動態博弈模型的研究[J].金融理論與改革,2013(3):31-34.

[13]肖欣榮,伍永剛.美國利率市場化改革對銀行業的影響[J].國際金融研究,2011(1):69-75.

[14]楊建東.利率市場化下我國商業銀行利率風險管理研究[J].金融經濟,2013(8):115-117.

[15]周鴻衛,韓中偉,張蓉.中國商業銀行凈利差率影響因素研究——基于1999-2006 的經驗數據[J].金融研究,2008(4):69-84.

[16]周梅,扈照軾.利率市場化改革對商業銀行經營的影響及建議——以山西省商業銀行為例進行分析[J].金融論壇,2009(5):72-77.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18