智力資本分野:認知派與行為派的論爭

2014-11-27 03:01:06李經路

華東經濟管理 2014年12期

李經路,潘 琳

(1.云南大學 經濟學院,云南 昆明 650091;2.安徽行政學院,安徽 合肥 230059)

一、引 言

在知識經濟時代,信息和知識越來越成為影響企業利潤、決定企業存在的重要變量,信息和知識已成為企業智力資本的構成要素(Tseng and Goo,2005)[1]。作為異質性的企業,智力資本便是其核心競爭力的載體(李經路,2014)[2]。智力資本概念最早由美國經濟學家John K Callbraith于1956年提出,并認為智力資本是一種智力性行為的表現,是一個動態概念。對于智力的界定,可謂仁者見仁智者見智,《辭海》關于智力的含義有兩種解釋,一個解釋是“智慧”,指學習、記憶、思維,認識客觀事物和解決實際問題的能力,其核心是思維能力;另一個解釋是智謀和力量[3]。《大辭典》對智力也有兩個解釋。一個解釋是智謀才能,語出《韓非子·八經》“故聽言不參則權分乎奸,治理不用則均窮于臣”;另一個解釋是intellegence,心理學名詞[4]。對資本的定義當屬金融百科全書的界定:資本是在復雜的經濟和社會關系中,個人或企業擁有的貨幣、物品、技能、信息、特征、權力等力量,憑借該力量可以占據相互關系中的支配或主導地位,擁有大部分財富。智力資本的英文翻譯是Intellectual Capital,而Intellectual作為名詞時其含義是知識分子、有智慧的人。智力資本(intellectual capital)界定為與知識相關的無形資源或者能力,這類資源或能力能夠提供持續的競爭優勢。

西方多數學者為界定智力資本的構成要素而做出了不懈的努力(Edvinsson and Sullivan,1996[5];Bontis,1998[6];Bernard Marr,2005[7];Kwee Keong Choong,2008[8])。大多學者認為智力資本有三個要素即人力資本、結構資本和關系資本。人力資本(human capital)表現為員工擁有的知識、技能、經驗、工作動機等。結構資本(structural capital)表現為組織的方法、能力、慣例、程序等因素。關系資本(relational capital),是企業與利益相關者(包括客戶、供應商、中間商、競爭者、政府機構、員工等)為了實現其目標而建立、維持與發展關系并進行投資而形成的資本或者稱為關系價值。

二、智力資本與智力資產的關系

與智力資本(Intellectual Capital)相近還有一個智力資產(Intellectual Assets)概念,這兩個概念僅有一字之差,在使用時經常互換,出現混用現象(Andriessen,2004)[9]。有必要界定其外延,以框定其范圍,兩個概念的區別在于“資本”與“資產”的本質區別。一方面,智力資產是現在或者未來能夠產生現金流的資源(Berle and Means,1991[10];Manton,2006[11]);另一方面,智力資本表現為組織的一種潛能,由智力資產轉化而來的(Bounfour and Edvisson,2005)[12]。如果智力資產能有效利用并帶來更多財富(未來經濟利益),那么智力資產就轉化為智力資本。智力資本是企業或者組織所擁有或控制的資本,表現為組織的知識或者組織的集體能力(collective ability),該能力是組織通過學習,將組織知識轉化為組織行為(organization action)而形成的(Reinhardt,et al,2001[13];Roos,et al,1997[14])。

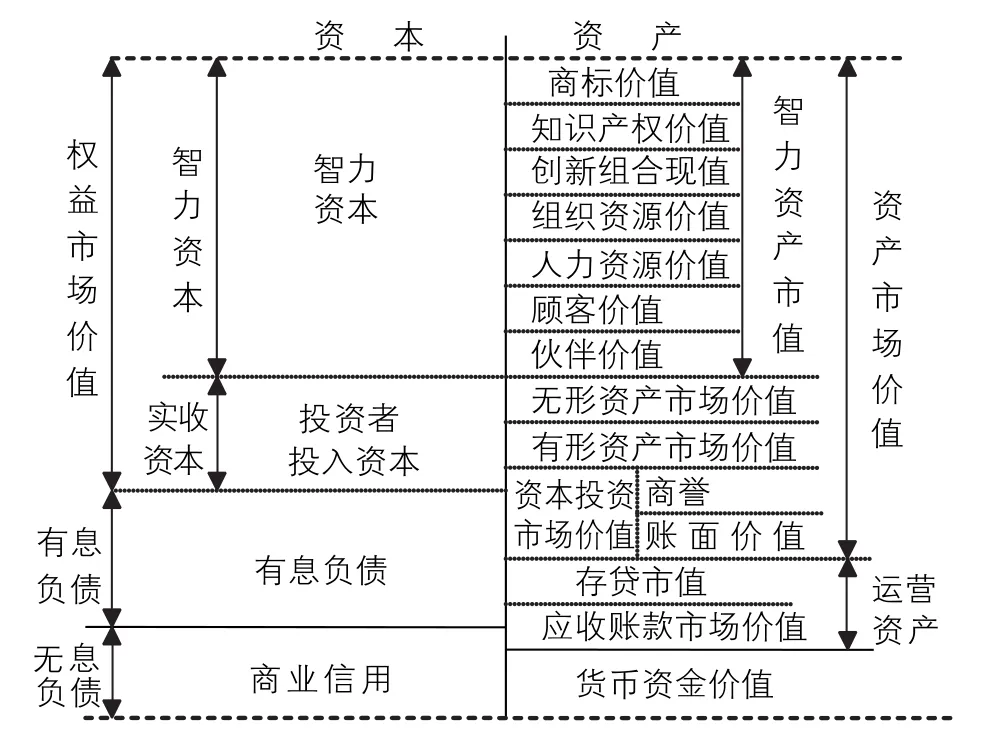

資產要帶來預期經濟利益,必須依賴資產主體擁有的智慧水平,從邏輯上講,資產只是未來經濟利益產生的必要條件,而資產擁有主體的智慧水平則是資產生生未來經濟利益的充分條件,二者缺一不可。這表明投資者為什么愿意把資產投向有前途的企業,尤其愿意向每股市價高于每股賬面價值的企業進行投資,并相信智力資本將創造出較高的價值①。智力資本是一個動態概念,強調通過運行而逐漸積累價值的過程,更加關注企業(組織)中的運營與管理;智力資產是個靜態概念,它并不一定就是智力資本,只有投入到企業生產運營中,只有流動性和增值性的智力資產才能轉化為智力資本。這表明智力資產的外延大于智力資本的外延。智力資本與智力資產之間的邏輯關系如圖1所示。

圖1 智力資本與智力資產的關系

在圖1中,智力資本對應著智力資產的幾部分內容,它們分別是商標價值、知識產權價值、創新組合價值、組織資源價值、人力資源價值、顧客價值、伙伴價值等構成要素。智力資本的構成要素、智力資本與智力資產的關系上基本上達成了共識,但在智力資本本體論方面的認識上還存在著嚴重的分歧。

三、認知派和行為派(IC2)的理論分歧

雖然智力資本的研究已經取得了進展,但是智力資本本體論(ontological proposition for the IC)認識的局限性還依舊成為智力資本理論發展的羈絆,如果能從本體論中解脫出來,那么將得到較快地發展。

目前智力資本還沒有穩定的研究領域和研究范式,這種狀況對于智力資本管理、智力資本報告都是不利的(Abeysekera,2006[16];Bontis,2001[17];Canibano,et al,2000[18];Petty and Guthrie,2000[19];Roslender and Fincham,2001[20]、2003[21])。Marr,et al(2003)[22]對智力資本研究狀況的全面回顧和深刻反思后,指出現有研究的不足主要表現在以下兩個方面:一是智力資本理論研究缺乏嚴謹性;二是智力資本研究的重點應是測度智力資本如何驅動企業的績效的,大多研究仍處在理論構建階段,計量理論很少得到驗證。如果研究者不能檢驗或者深度挖掘理論,智力資本研究可能面臨失信的危險。

在此背景下,Marr,Andriessen和Bontis率先關注智力資本研究連貫性和質量問題,Andriessen(2004)指出“一些主要的研究者是實戰家而不是科研人員”,言外之意,現有研究很有必要澄清智力資本觀念,探析智力資本的投資動機和探討智力資本的研究方法了。智力資本有待深度挖掘,而不是僅停留于表面的探索。簡言之,當前智力資本定義不夠深刻,智力資本運營機理的認識簡單化了,有待深入研究,但因智力資本與實務之間復雜深奧的關系,智力資本的研究擱置了。相比而言,智力資本的規范研究比較冷清,而智力資本的實證研究較為熱火。實證研究是有貢獻的,但實證研究能超越所有認為智力資本值得測度的假設嗎?實證研究能夠驗證智力資本構成要素如何貢獻其財務價值嗎?實證研究假定企業智力資本三因素與組織決策或者與企業市場行為具有穩定的關系,但人力資本、結構資本和關系資本之間是否存在穩定的關系尚無知曉。

與現行研究相對應的另外一個流派,它更關注智力資本作為概念——一個值得研究的目標概念,探究智力資本運營情況,分析智力資本各因素之間復雜關系,據以探索智力資本的價值貢獻問題,著重探討智力資本在組織內部怎么運作以提升企業價值的過程,該流派稱之為智力資本行為派(IC2)。值得一提的是,Latour(1986)對社會生活中認知派和行為派的界定是理解智力資本行為派思想的一把重要的鑰匙,Latour(1986)運用對比的方法來甄別認知派和行為派,同樣應用這種方法可以分析智力資本認知派和行為派的區別[23]。該研究方法重點探討智力資本如何運作,以提升企業價值的。由此,這兩個流派針對智力資本的概念界定、智力資本的運作狀況和智力資本的價值問題三個方面提出了針鋒相對的見解。

(一)認知派和行為派對智力資本的界定:是否存在先驗模型?

認知派(IC1)和行為派(IC2)借鑒Latour(1986)的理論來探索智力資本范疇。根據Latour(1986)的邏輯,認知派(IC1)認為組織價值的最基本驅動因素是智力資本,這種驅動作用先驗地存在。智力資本各因素只有通過檢驗才能發現,智力資本的研究者就是有意識地將其價值驅動作用從不同公司中歸納出來,抽象掉個別例外的情形,得到一般的認識。認知派(IC1)強調智力資本因素的存在,而不在乎智力資本構成因素的調配作用。堅稱智力資本各因素以相互聯結的方式創造價值,從而實現組織績效。因而研究者的任務是發現智力資本各因素相互作用的一般機理。

與認知派(IC1)相佐,行為派(IC2)認為人們不能先驗地確定智力資本的組成形式以及智力資本的功能。行為派(IC2)認為人們不可能去把握組織中智力資本的角色或者智力資本的基本模式,不同的模式僅存在于具體實例中的智力資本構成因素的相互作用具體情形下,是通過與其他實體的關系來確定的。并認為無法以一個固定的模式去理解智力資本在組織中的扮演角色。根據上述邏輯,容易得到下面一般化的研究推論。

推論1:認知派(IC1)企圖探尋某公司智力資本的價值貢獻為何大于其他公司智力資本的價值貢獻,找出智力資本價值貢獻機理方面的差異,而行為派(IC2)注重揭示智力資本將來會是什么樣的。

推論2:認知派(IC1)重在分析IC各個元素與公司績效、IC各個元素與資本市場的基本關系,探究智力資本如何影響企業績效和如何影響資本市場;行為派(IC2)更關注于企業如何調動智力資本的元素,智力資本各因素是如何互動起來的。

推論3:認知派(IC1)密切關注智力資本(IC)如何成為一個穩定資源,并且這種資源與預測的效應有怎樣的聯系;而行為派(IC2)主要探討智力資本元素是如何調配起來的,智力資本各元素是如何產生影響的,而這種影響作用在網絡中如何相互聯結的,智力資本的含義又是什么。

于是,兩個流派以不同的視角去探析智力資本范疇,認知派(IC1)認為智力資本構成要素是價值創造過程中的變量,行為派關注的焦點是智力資本各要素相互協作的應用過程。

認知派(IC1)強調智力資本存在一個先驗模型,他們關注于智力資本之本各因素如何貢獻其價值,行為派(IC2)力圖使智力資本構成因素的某些特性可視化,這是兩個流派爭論的焦點。

1.認知派:智力資本存在一個先驗模型

毋庸置疑,人力資本、結構資本和關系資本之間是互動的,這三種資本的相互作用形成了不同的財務價值(Marr et al.2004[24];Roos et al,2005[25])。Bontis(1998[26],1999[27],2004[28])和Fitz-enz(2002)[29]認為智力資本三因素之間存在一個結構問題,在這個優化的結構中,人力資本、結構資本、關系資本相互影響從而提升企業價值。智力資本(IC)的三大要素(人力資本、組織資本和關系資本)之間的關系構成了該公司的詳細戰略。該結構模型表現為一個統計模型,也可以解釋為一個具有代表性的商業模式。

人們希望智力資本的三類要素的結構模能成為企業的一般商業模式,可是現實情況卻是某一個企業的商業模式很少能成其他企業的通用模式,這個模式是針對某個特定公司的,不能涵蓋所有公司的特性(Margretta,2002)[30]。統計模型是對均值的回歸,統計關系對于均值來講可能是穩定的,但對于特定公司來講也許沒有什么預測價值。模型能夠解釋智力資本構成要素(三類資本)如何關聯,但是不能很好解釋矢量的具體含義。據推測,這些模型中,矢量表示一個因素對另一個因素的影響,但鮮有研究能給出矢量的理論解釋。當統計模型得出智力資本三因素之間的一般數量關系時,此時這三類因素已經脫離了它們存在的具體環境,實際上是讓某一具體環境下智力資本三類因素之間作用的路徑轉化為一般情形下的作用路徑,這種做法對于解釋變量間的數量關系來講沒有多大作用,對于具體企業的智力資本價值貢獻問題也沒有多大的益處。所以說,智力資本各因素之間想保持穩定連續的關系并不現實的。

這是對那些力圖檢驗智力資本理論研究者的一個強有力的回應。如果檢驗模型找到了智力資本三要素之間的關系,那么這些模型將永遠不會穩定下來,因為智力資本三因素之間的數量關系會影響到管理者對其投資決策的變化,從而引起智力資本三要素之間數量關系的變動,隨之新的統計模型將對該數量關系進行檢驗,這樣隨著時間的推移,一個理想的完美的檢驗模型將不可能產生。智力資本各因素之間的關系是易變的(也即變動的),這意味著智力資本系統是一個動態演化過程,是一個非常重要的理念,而不是系統本身非常重要。如果是這樣,那么試圖檢驗智力資本三因素之間穩定關系的野心從來也得不到滿足,檢驗也就沒完沒了。

2.行為派:智力資本作為一個表征

如果智力資本(IC)各因素間不存在穩定關系,智力資本(IC)是什么?如果智力資本(IC)內部沒有一個穩定的關系,沒有一個穩定的價值創造過程,智力資本(IC)還有什么用處?行為派(IC2)認為智力資本不存在先驗的結構模型,智力資本各因素之間的結構模型相當微弱,僅僅在不同情境下才能識別出智力資本的具體含義。

把智力資本(IC)比做一個范圍確定的表征命題才是有意義的,正如Bowker和Star(1999)的定義:確定了范圍的對象將具有很強的可塑性以適應當地的環境,在不同的環境下其總保持自己獨特的身份。在通常情況下該對象物的結構、特性不明顯,僅處于單獨處境時才表現出較強的結構特性[31]。智力資本(IC)看作是確定范圍的表征,預測它內部三要素之間的結構關系是比較困難的。

那么智力資本(IC)究竟能代表什么?Roos等人(2005)指出,如果智力資本能夠測度,那么測度就必須在組織內部進行,而測度的重點是企業管人員的決策與智力資本之間的效應。這種效應不是線性的,而是非線性的[32]。其實,早在1981年Callon和Latour認為通過用表征命題來描述世界,用表征中元素的變化來揭示命題含義的,通過陳述過去屬于什么,未來由什么構成,建立過去與未來的發展順序界定空間、組織、規模、觀念以及規則[33]。這為行為派(IC2)探討智力資本概念奠定了理論基礎,行為派(IC2)對智力資本元素探討深化了對智力資本的理解。行為派(IC2)利用智力成本元素相關的復雜作用試圖來研究一個智力成本的動態理論。這也是Marr等人很早就確立的研究目標,通過可視化方法探討智力資本的價值貢獻。這些可視化方法采用了動態效應來演示智力資本構成因素的效應,表明智力成本各要素的作用和影響是重疊的、復雜的,也許一定程度上不可能定義出一個先驗的模型。這種復雜的效應在一定程度上取決于企業在戰略方面的決策變動。

眾所周知,智力成本元素不僅是資源,而且還可能成為負債。如在某一時點,智力資本被視為一種資源,如果市場發生變化它也許變成了一種障礙。所以說智力資本是一個不穩定的組織資源,基于社會發展的知識(Drucker,1993[34],Giddens,1990[35])。知識的增長是不可能預測(Popper,1972),因此不可能預測出知識型企業智力資本要素之間穩定關系的,其具有不可約束性的和不確定性的因素[36]。智力資本(IC)不可能形成一個穩定的模式(智力資本三要素之間穩定的模式),也不可能提出一個一般化的建議。行為派(IC2)將變化、改變作為常態的理念,這可能使得認知派(IC1)前期的研究變得多余。

(二)認知派與行為派關于智力資本量化的爭執,可否測度

1.認知派(IC1)——智力資本存在先驗模型,對其測度成功在望

之所以有人認為智力資本值得測度,是因為他們對能捕捉到的智力資本變量感興趣。值得注意的是,這種觀念令人擔憂,目前的測度能成功嗎?Marr,et al(2003)[37]和Andriessen(2004)對其測度問題已經給出了否定意見。英雄所見略同,Pike和Roos(2004)[38]以及 Roos,et al(2005)認為:“實證研究展示了哪些數據值得測度…并且一個實證圖景就建立起來了。這樣…就帶來了與實證圖景類似的同構實證體”[39]。同構實證體意味著真實世界總能對應于同構實證體,統計變量能夠代替測度對象并復制其規模,反過來,統計變量也是被測度對象的替代品,通過變量我們也能控制被測度對象,可以將被測度對象放入統計變量中。從這個意義上來說,統計變量“代表”了一組行為效應,測度也可以理解為被測度變量執行統計者相關命令來運行的程序。

Andriessen(2004)對智力資本評估和測度問題進行了全面的回顧,并指出智力資本的測度(及評估)是有用的,但是鮮有測度體系得到研究者的一致認同。這說明,智力資本領域已存在不少的測度方法及體系,但并沒有很好地發揮作用,測度方面存在的問題有待將來更深入的實驗予以解決。只要測度方法或者體系得到驗證,測度體系的光明前景就浮現眼前了。似乎測量體系只是一個幻境,按照同構代表的期望它絕不會實現。而實務界則不然,他們不知道研究人員的擔憂以及量化智力資本貢獻的難度。

智力資本測度問題將如何進展?這個問題較難回答。智力資本(IC)元素具有確定的邊界,智力資本由人力資本、組織資本和關系資本構成(Edvinsson and Malone,1997[40];Roos et al,1997[41];Stewart,1997[42];Sveiby,1997[43])。智力資本定義雖然界定了智力資本各要素的界限,但是這些界限并不確定,這三類資本是可以互相轉化的,至少無法在其真正意義上測度這三類資本的。

2.行為派(IC2)——智力資本三因素處于演化狀態,對其測度前途渺茫

如果測度對大眾而言難以理解,將會怎樣呢?智力資本三因素是相互轉化的,現在的問題是,許多情況中人們并不知道如何清楚劃分人力資本、組織資本和關系資本,如何利用三類資本的關系來刻畫智力資本。這意味著在智力資本中這三個因素的界限相當不明顯,且沒有合適的參照對象。如果智力資本不能測度,那么它對智力資本企業價值的貢獻有什么影響?有不少量化的研究,這些量化研究來自哪里呢?這些爭論的焦點是對同構實證體的質疑,實證研究的理想是在智力資本與其外部世界建立起數量關系。對于認知派(IC1)來講,同構實證體代表是變量內在特性,而從行為派(IC2)的角度來看,同構實證體的數量關系僅僅是識別變量的結果。認知派(IC1)認為智力資本的測度很有希望,但需要后續深入地探索,未來的研究能否實現尚不清楚,因而對認知派(IC1)來講是一個很地的激勵。

3.認知派與行為派的不同界定,價值是名詞還是動詞?

在智力研究過程中,價值是關注的焦點。從一開始,研究者認為智力資本價值主要表現在市—賬比率上,即能給企業帶來無形資產的額外價值,認知派(IC1)的觀點是把智力資本的價值界定為名詞,并且價值是價值運動的終點。行為派(IC2)強調智力資本的價值是一個價值創造過程,而不是價值本身。

(1)認知派:價值。智力資本總是被看做是企業價值的創造者,但價值卻幾乎沒有系統地探討過。正如Andriessen(2004)、Petty、Guthrie(2000)[44]和Roos et al(2005)所說,許多智力資本研究模型是基于智力資本與價值創造之間的直接聯系而建立起來的。財務學對智力資本主要考慮其公允價值,試圖建立智力資本的凈現值或者市場價值模型。市場價值是通過市場交換價值來確認,與市場發生關聯,財務價值在上述的許多結構模型中已經提到。

認知派(IC1)主要考慮未來的、可預測的價值,并且試圖界定智力資本各元素之間的結構,但是認知派(IC1)的先驗模型存在的前提條件是過去和未來具有穩定關系,用過去的數據合體預測未來。在知識經濟背景下,由過去的價格信息進行智力資本的估值卻是令人質疑的,因為在知識經濟時代,過去與現在不具有連續性,因此未來的發展趨勢是變化替代穩定性,以至于這些模型無法向前發展。

(2)行為派:價值創造。行為派(IC2)認為對智力資本估價是困難的事情,因此它沒有定位于對過去價值創造模型的調查,它主要考慮如何創造價值,他們如何利用智力資本以創造價值,行為派(IC2)把價值創造過程視為一個動詞來對待,致力于探究智力資本價值創造過程如何使之規范化。

認知派(IC1)和行為派(IC2)都是致力于探討智力資本的價值貢獻問題,但是他們的邏輯是迥然不同的,認知派(IC1)是尋找過去和未來之間的關系;行為派(IC2)是處理市場和智力資本所處情境變動導致的財務價值的波動,這本身就存在內在的模糊性和不確定性,對于行為派(IC2)來說,需要重視過去,因為過去能夠創造能力和知識,過去發生的事項或交易引起的企業資源價值的變動需要重新估價,而過去和現在又不具有連續性,更應看中未來。

認知派(IC1)認為過去和未來處于單一的模型中,但同時也限制未來模型的發展。相反,行為派(IC2)為測度智力資本價值創造提供了新的研究空間,行為派(IC2)主要是挖掘智力資本的潛能如何出現和如何可視,就是探究智力資本各元素是如何轉化為組織的行為。

四、結語:懸而未決的問題

認知派(IC1)對智力資本的效應感興趣。最近,Litschka(2006)[45]和Saenz(2005)[46]的智力資本模型、Wang和Chang(2005)[47]智力資本元素價值倍數結構模型以及Bontis(1998)智力資本指標的重要研究,這些研究都是以計量模型來探索智力資本的價值貢獻。遺憾的是,越具有一般性的研究結果,它所代表的案例就越少,在實務管理中的應用價值就越低。由此說明智力資本的一般應用價值是有局限的。

支持行為派(IC2)的研究者越來越多,例如,Catasus和Groyer(2006)[48]討論了企業管理者怎樣運用智力資本據以進行決策,Cuganesan(2005)研究了智力資本與企業戰略之間的互動性,并且發現智力資本(IC)元素之間的關系是短暫的、易變的[49]。Vaivio(2004)認為非財務信息能夠解決組織化的問題[50]。值得一提的是,Roslender(2001)[51]和Huges(2002)[52]的研究闡釋了智力資本各項指標如何調配以實現組織績效。在所有這些例子中智力資本都是輸入而不是輸出,因而智力資本研究的焦點應該是IC資料如何發揮作用。這令所有的研究者都很驚訝,甚至是微不足道的智力資本(IC)投入可以運行很久并且能夠產生前人無法想到的結果。這里智力資本(IC)研究就僅是分析的開始而不是結束。

總之,當前智力資本研究已成為一個復雜的問題而不是問題的解決方案。這種研究方案將會使統計檢驗變為不可能嗎?不是的。它急需更具創新性的統計方法,對智力資本元素的其他理論急需深度地挖掘。對那些把智力資本(IC)視為資源輸入并轉換為企業某種活動的研究者來講研究的道路還很長。認知派(IC1)和行為派(IC2)的分歧為后來新型研究的發展提供了機遇。相對于認知派(IC1),行為派(IC2)較為合理,它提供智力資本各元素之間作用的新視角。正如行為派(IC2)所認為的,要把智力資本(IC)看成企業資源的輸入、開始、不穩固的對象物。行為派(IC2)急切亟待新的研究方法誕生。

研究的問題越復雜就越豐富,就需要基礎理論。理論可以告知人們選擇正確的實證材料,并且理論使對實證調查進行總結成為可能。通過理論知識,研究者可以提供有助于其他人員進行研究的解釋。要想成為一個博學的研究者就要能把自己的研究成果和他人的聯系起來,這并不是說要走經驗主義的路線。而是說提出一些研究者曾經不知道但是可以讓他博學多識的分析性問題(Kreiner和Mouritsen,2005)[53]。在IC研究方面,這不是意味著僅簡單地運用IC概念,而是要探究IC概念。

認知派(IC1)和行為派(IC2)分歧不是要告訴研究者該做什么,而是要促進該領域要如何發展。對于認知派(IC1)來說IC只是公司的商業模式,對于行為派(IC2)來說,IC不是商業模式,而是一種資源輸入,是公司商業模式的轉型。于是引出以下值得探討的問題:

(1)IC可以做什么?(而不是IC是什么?)

(2)IC在哪?(而不是誰擁有IC?)

(3)IC是怎樣與價值聯系的?(而不是IC有價值嗎?)

這表明依然存在許多窘境有待解決,行為派(IC2)能為其提供合適的機遇,而且為智力資本要素之間的內在關聯尋求證據,但是行為派(IC2)尚屬起步階段,前方的路還很遙遠。

注 釋:

①企業市場價值高于企業賬面價值的部分說明智力資本的存在,此處借鑒Sveiby(1997)的觀點。

[1]Chun-you Tseng,Y Yeong-Jia James Goo.Intellectual Capital and Corporate Value in Emerging Market:Empirical Study of Taiwanese Manufacturers[J].Research and Development Management,2005,17(3):231-245.

[2]李經路.耦合視角下的企業智力資本貢獻論[M].北京:中國財政經濟出版社,2014:11.

[3]辭海[Z].上海:上海辭書出版社,1999:1401.

[4]大辭典[Z].臺北:三民書局,1985:2083-2084.

[5]Edvinsson L,Sullivan P H.Developing a model for management intellectual capital[J].European Management Journal,1996,l14(4):356-364.

[6]Bontis N.Intellectual capital:an exploratory study that develops measures and models[J].Management Decision,1998,36(2):63-76.

[7]Bernard Marr.Defining intellectual capital:a three-dimensional approach[J].Management Decision,2005,43(9):1114-1128.

[8]Kwee Keong Choong.Intellectual capital:definitions,categorization and reporting models[J].Journal of Intellectual Capital,2008,9(4):609-638.

[9]Andriessen D.IC valuation and measurement:classifying the state of art[J].Journal ofIntellectual Capital,2004,5(2):230-242.

[10]Berle A A,Means G C.The modern corporation and private property[M].New Brunswick,NJ:Transanction publishers,1991:1-380.

[11]Manto S.Integrated intellectual asset management,a guide to exploring and protecting your organization’sintellectual assets[M].Aldershort:Gower Publishing,2006:1-187.

[12]Boufour A,Edvisson L.Intellectual capital for communitities:nations,rgions,and cities[M].Hoboken,NJ:John Wiley&Sons,2005:1-365.

[13]Reinhardt R,Bornemann M,Pawlowsky P,et al.Intellectual capital and knowledge management:perspectives on measuring knowledge[C]//Dierkes M,Berthoin A A,Child J.Hand book of Organizational Learning and Knowledge.Oxford:Oxford University Press,2001 :794-821.

[14]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating in the New Business Landscape[M].Houndsmils:Macmillan Business,1997:1-143.

[15]Aleksandra Grajkowsk.Valuing intellectual ccapital of innovative start-ups[J].Journal of intellectual capital,2011,12(2):179-201.

[16]Abeysekera I.The project of intellectual capital disclosure:researching the research[J].Journal of Intellectual Capital,2006,7(1):61-77.

[17]Bontis N.Assessing knowledge assets:a review of the models used to measureintellectual capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[18]Canibano L,Garc?a-Ayuso M,SanchezM P.Accounting for intangibles:a literaturereview[J].Journal of Accounting Literature,2000,19:102-130.

[19]Petty R,Guthrie J.Intellectual capital literature review:measurement,reporting andmanagement[J].Journal of Intellectual Capital,2000,1(2):155-176.

[20]Roslender R,Fincham R.Thinking critically about intellectual capital accounting[J].Accounting,Auditing&Accountability Journal,2001,14(4):383-398.

[21]RoslenderR,Fincham R.Intellectual capital as management fashion:a review andcritique[J].European Accounting Review,2003,12(4):781-795.

[22]Marr B,Gray D,Neely A.Why do firms measure their intellectual capital?[J].Journal of Intellectual Capital,2003,4(4):441-464.

[23]LatourB.The powers of association[C]//Law J.Power,Actions and Belief:A NewSociology of Knowledge.London:Routledge and Kegan Paul,1986:264-280.

[24]Marr B,Schiuma G,Neely A.The dynamics of value creation: mapping yourintellectualperformance drivers[J].Journal of Intellectual Capital,2004,5(2):312-325.

[25]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[26]Bontis N.Intellectual capital:an exploratory study that develops measures and models[J].Management Decision,1998,36(2):63-76.

[27]Bontis N.Managing organizational knowledge by diagnosing intellectual capital:framing and advancing the state of the field[J].International Journal of Technology Management,1999,18:433-462.

[28]Bontis N.National Intellectual Capital Index:a United Nations initiative for the Arabregion[J].Journal of Intellectual Capital,2004,5(1):13-39.

[29]Bontis N,Fitz-enz J.Intellectual capital ROI:a causal map of human capitalantecedents and consequents[J].Journal of Intellectual Capital,2002,3(3):223-247.

[30]Margretta J.Why business models matte[J].Harvard:Harvard Business Review,2002,80(5):86-93.

[31]Bowker G C,Star S L.Sorting Things Out:Classification and Its Consequences[M].Cambridge MA:MIT Press,1999.

[32]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[33]Callon M,LatourB.Unscrewing the big Leviathan:how actors macro-structurereality and sociologists help them to do so[C]//Knorr-CetinaK,CicourelA V.Advances in Social Theory and Methodology.Towards an Integration of Micro-andMacro-sociologies.London:Routledge and Kegan Paul,1981:277-303.

[34]Drucker P.Post-Capitalist Society[M].Oxford:Oxford University Press,1993.

[35]Giddens A G.The Consequences of Modernity[M].Cambridge:Cambridge University Press,1990.

[36]Popper K.Objective Knowledge[M].Oxford:Oxford University Press,1972.

[37]Marr B,Gray D,Neely A.Why do firms measure their intellectual capital?[J].Journal of Intellectual Capital,2003,4(4):441-464.

[38]Pike S,Roos G.Mathematics and modern business management[J].Journal ofIntellectual Capital,2004,5(2):243-260.

[39]Roos G,Pike S,Fernstro¨m L.Managing Intellectual Capital in Practice[M].London:Elsevier,2005.

[40]Edvinsson L,Malone M S.Intellectual Capital[M].London:Piatkus,1997.

[41]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating the New business Landscape[M].Houndsmils:Macmillan Business,1997:1-143.

[42]Stewart T A.Intellectual Capital[M].London:Nicholas Brealey Publishing,1997:1-261.

[43]Sveiby K E.The New Organizational Wealth:Managing and Measuring Knowledge-basedAssets[M].San Francisco,CA:Berrett-Koehler,1997:1-220.

[44]Petty R,Guthrie J.Intellectual capital literature review:measurement,reporting and Management[J].Journal of Intellectual Capital,2000,1(2):155-167.

[45]Litschka M,Markom A,Schunder S.Measuring and analysing intellectual assets:an integrative approach[J].Journal of Intellectual Capital,2006,7(2):160-172.

[46]SaenzJ.Human capital indicators,business performance and market-to-book ratio[J].Journal of Intellectual Capital,2005,6(3):374-384.

[47]Wang W Y,Chang C.Intellectual capital and performance in causal models.Evidence from the information technology industry in Taiwan[J].Journal of Intellectual Capital,2005,6(2):222-236.

[48]Catasus B,Grojer J E.Indicators:on visualizing,classifying and dramatizing[J].Journal of Intellectual Capital,2006,7(2):187-203.

[49]Cuganesan S.Intellectual capital-in-action and value creation:a case study of knowledgetransformations in an innovation project[J].Journal of Intellectual Capital,2005,6(3):357-373.

[50]Vaivio J.Mobilizing local knowledge with“provocative”non-financial measures[J].European Accounting Review,2004,13(1):39-71.

[51]Roslender R,Fincham R.Thinking critically about intellectual capital accounting[J].Accounting,Auditing&Accountability Journal,2001,14(4):383-398.

[52]Huges J A,Rouncefield M,Tolmie P.Representing knowledge:instances ofmanagement information[J].British Journal of Sociology,2002,53(2):221-238.

[53]Kreiner K,Mouritsen J.The analytical interview-relevance beyond reflexivity[C]//Tengblad S,Solli R,Czarniawska B.Malm?:The Art of Science,Liber and Copenhagen Business School Press,2005:153-176.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19