關于全年一次性獎金計稅方法的探討

2014-11-28 13:22:42張鼎ZHANGDing

價值工程 2014年28期

張鼎ZHANG Ding

(蘇州大學東吳商學院,蘇州 215021)

(Dongwu Business School,Soochow University,Suzhou 215021,China)

0 引言

關于全年一次性獎金稅負籌劃討論的論文,期刊網上比比皆是。不管各路學者采取何種方法論述其籌劃觀點,但有一個基本點是其討論重點,即注意避開“雷區”或稱之為“無效區間”。

本文僅就“雷區”作些探討。

1 問題提出

2011 年9 月1 日,修改第六次的《中華人民共和國個人所得稅法》開始實施。修改后的《個人所得稅法》對全年一次性獎金的計稅方法明確仍采用國稅發[2005]9 號文件《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》的規定。

該規定要點是:納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法確定扣繳數額。

首先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數。如果在發放年終一次性獎金的當月,雇員當月工資薪金所得低于稅法規定的費用扣除額,應將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”后的余額,按上述辦法確定全年一次性獎金的適用稅率和速算扣除數。

其次將雇員個人當月內取得的全年一次性獎金,按上述辦法確定的適用稅率和速算扣除數計算征稅。

如果雇員當月工資薪金所得高于(或等于)稅法規定的費用扣除額的,應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數;

如果雇員當月工資薪金所得低于稅法規定的費用扣除額的,應納稅額=(雇員當月取得全年一次性獎金-雇員當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數。

按照上述方法計稅,則出現以下尷尬情形:

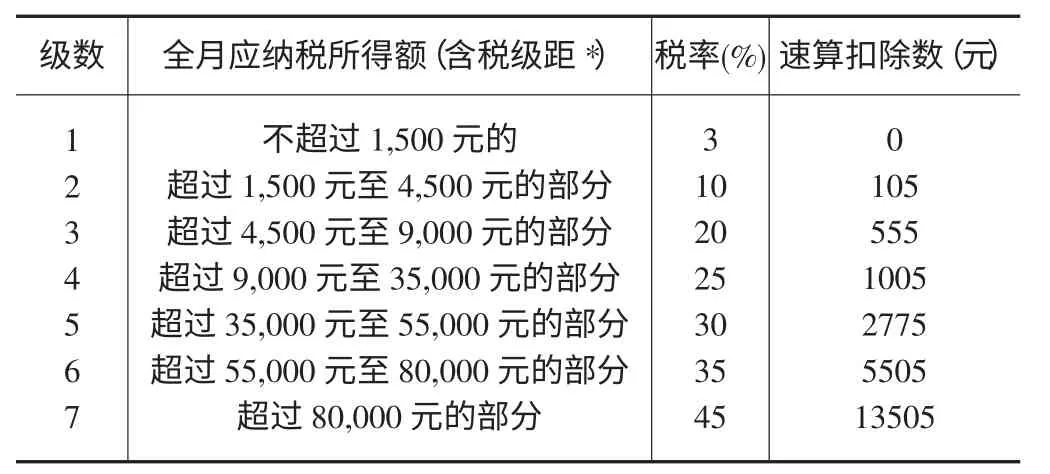

假如小李2011 年12 月取得當月工資5100 元,年終獎18100 元,按照新《個人所得稅法》規定(見表1:工資薪金所得個人所得稅稅率表)。

表1 工資、薪金所得個人所得稅稅率表

小李當月工資薪金應繳納個稅=(5100-3500)×10%-105=55 元;

年終獎18100÷12=1508.33,對應稅率為10%,速算扣除數為105;

年終獎應納稅額=18100×10%-105=1705 元;

小李12 月份共計應繳納個人所得稅=55+1705=1760元。

即小李稅后實際取得的收入是5100+18100-1760=21440 元。

同單位的小王2011 年12 月取得當月工資5100 元,年終獎18000 元,同樣方法計算,

小王當月工資薪金應繳納個稅55 元;

年終獎18000÷12=1500,對應稅率為3%,速算扣除數為0;

年終獎應納稅額=18000×3%-0=540 元;

小王12 月份共計應繳納個人所得稅=55+540=595元。即小李稅后實際取得的收入是5100+18000-595=22505 元。

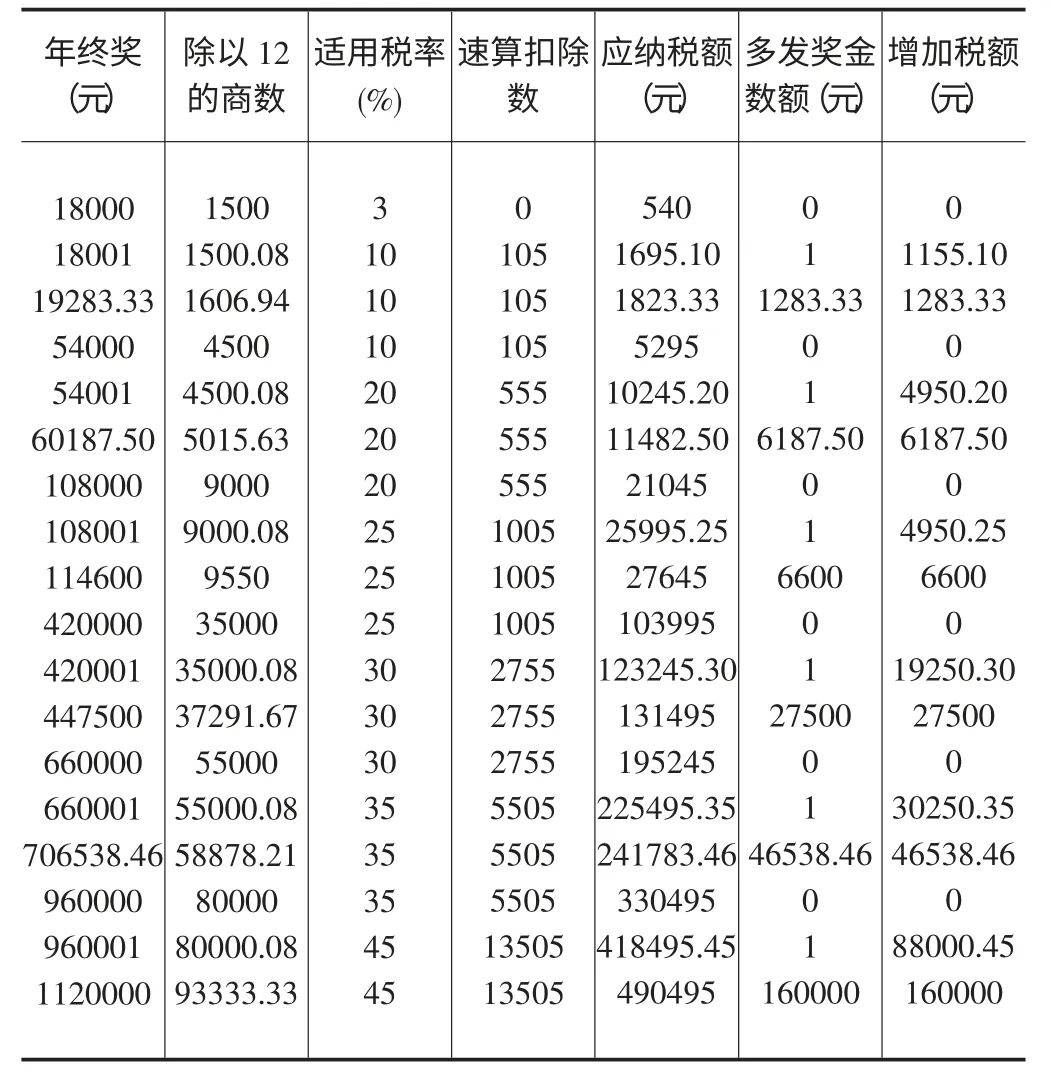

表2 新稅法下全年一次性獎金臨界點速算繳稅額比較表

這樣,就造成小李比小王只是多了100 元年終獎,但卻比小王多繳1165 元的稅,導致小李實際上“得不償稅”,還要倒貼,結果拿到手的錢比小王少了1065 元。

為什么會出現所得與稅負不匹配的情況呢?是真的有“雷區”嗎?以下做些剖析。

2 命題剖析

我們按新稅法下規定的計算公式測算了全年一次性獎金臨界點繳稅額,情況見表2。

從表2 可看出在籌劃年終獎發放時確實應當避開以下6 個“雷區”。即每一級數下多發獎金1 元到多發獎金數等于增加稅額的所有區間。

但稍作分析卻發現“雷區”是個偽命題。因為年終獎按國家稅務總局規定,納稅人取得全年一次性獎金,可以單獨作為一個月工資薪金所得計算納稅,以年終獎除以12得出的商數確定稅率和速算扣除數,再按規定計稅。應納稅額=雇員當月取得全年一次性獎金×適用稅率-速算扣除數。

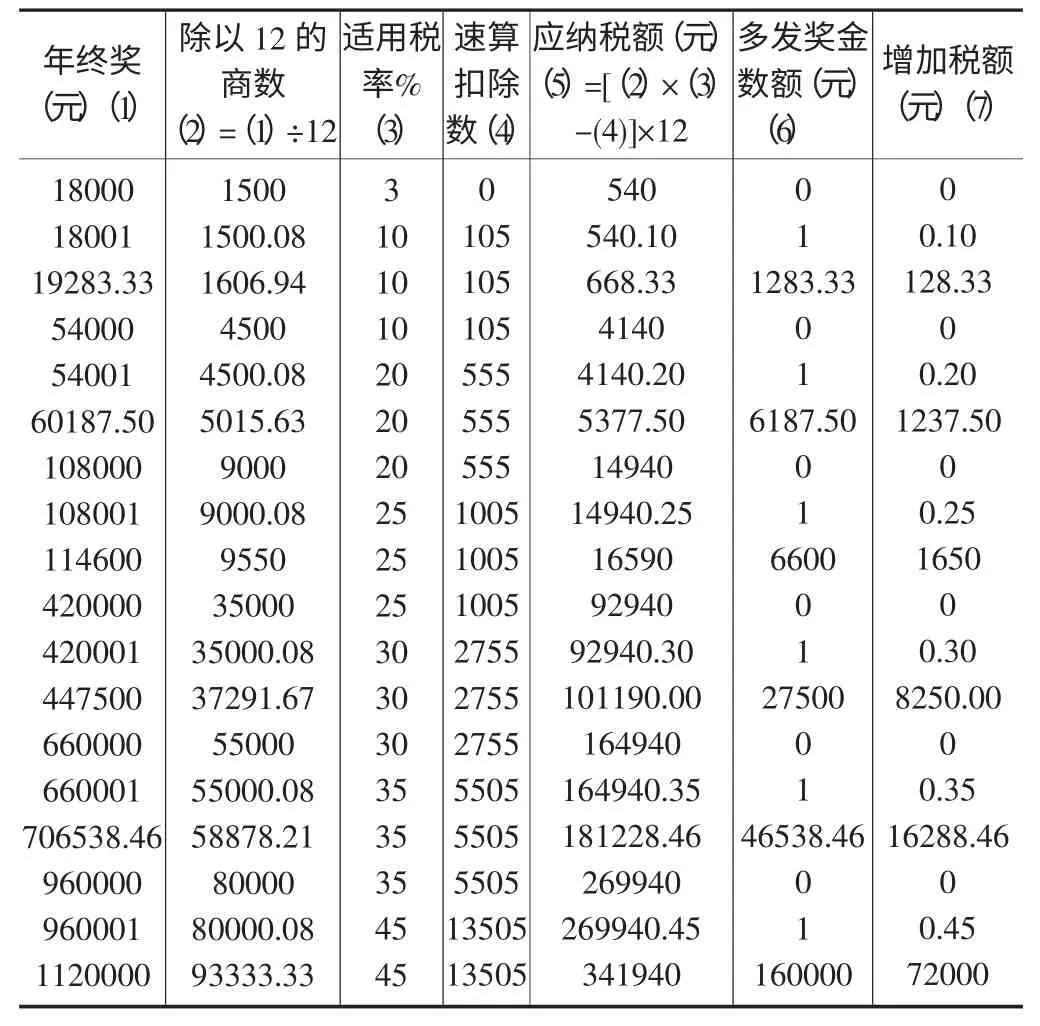

顯然,這里稅率和速算扣除數是對應的全月工資、薪金應納稅所得,或是全年一次性獎金的商數,而不是全年一次性獎金,這兒偷換了概念,如果年終獎除以12,可解讀為視同按月發放,那么正確的做法應是:以年終獎除以12 的商數與其對應的稅率和速算扣除數計算一個月年終獎應繳的稅額,再乘以12 轉換為全年一次性獎金應納稅額。見表3:修正后的新稅法下全年一次性獎金臨界點速算繳稅額比較表。表3:第6、7 列在所謂的“雷區”表現出高度的吻合性,“雷區”不復存在,多發獎金數額與其對應的稅率相乘,即為增發獎金增加的稅額,與實際稅負相符,也合情合理,但與表2 計算結果相差11 倍的速算扣除數。

此外,還應當引起注意的是:

①以年終獎除以12 的商數與其對應的稅率和速算扣除數計算一個月年終獎應繳的稅額,再乘以12 轉換為全年一次性獎金應納稅額的方法,與原規定的方法比較,應納稅額降低了,但稅負更公平了,沒有了“雷區”。比較表3與表2,關鍵差別在第5 列,表2 每一行應納稅額只扣除1個月的速算扣除數,而表3 每一行應納稅額扣除了12 個月的速算扣除數。

表3 修正后的新稅法下全年一次性獎金臨界點速算繳稅額比較表

②7 級超額累進稅率適用于全月應納稅工資薪金所得,不適用全年一次性獎金。

③在一個納稅年度內,對每一個納稅人仍僅按上述方法計算一次全年一次性獎金。除全年一次性獎金以外的其他名目的獎金,如半年獎、季度獎、加班獎、現金獎、考勤獎等,依然與當月工資、薪金收入合并繳納個人所得稅。

3 政策建議

建議國家稅務總局,個人全年一次性獎金的計稅方式改為:按照年終獎除以12 的商數與其對應的稅率和速算扣除數計算一個月年終獎應繳的稅額,再乘以12 轉換為全年一次性獎金應納稅額。即應納稅額=[全年一次性獎金÷12×適用稅率-速算扣除數]×12。

[1]高頓稅務峰會.稅務智慧——一流稅務總監的實戰經驗合集[M].中國財政經濟出版社,2012,6:37-39.

[2]梁萍,劉滿華.企業稅費計算及納稅申報[M].北京理工大學出版社,2012,7:178-179

[3]成蘭.查找函數在優化工資所得稅計算公式中的應用[J].中州大學學報,2012(04).

[4]胡紹雨,申曙光.關于強化我國個人所得稅收入分配功能的探析[J].當代經濟管理,2014(01).

[5]夏宏偉.美國個人所得稅納稅申報制度及其借鑒[J].涉外稅務,2011(09).

[6]王欣怡.媒體傳播對我國財稅政策變革的影響研究[J].新聞戰線,2014(07).

[7]周艷.分稅財政體制下的地方稅體系健全探究[J].中南林業科技大學學報(社會科學版),2013(04).