領(lǐng)導(dǎo)者財務(wù)風(fēng)格與公司業(yè)績的實證研究

2014-11-28 13:22:56崔毅CUIYi蔡婷CAITing

價值工程 2014年9期

崔毅CUI Yi;蔡婷CAI Ting

(華南理工大學(xué)工商管理學(xué)院,廣州 510640)

(School of Business Administration,South China University of Technology,Guangzhou 510640,China)

0 引言

佩斯領(lǐng)導(dǎo)力研究院的泰德·普林斯博士[1]認(rèn)為,領(lǐng)導(dǎo)者個人的財務(wù)特質(zhì)(financial signature)關(guān)系著一家公司的各種財務(wù)決策。不同類型的企業(yè),需要有不同財務(wù)特質(zhì)的領(lǐng)導(dǎo)者。決定領(lǐng)導(dǎo)者財務(wù)特質(zhì)的兩個特征,分別是資源利用和價值增加。著名的霍桑試驗表明管理者的行為和領(lǐng)導(dǎo)方式會對公司業(yè)績產(chǎn)生影響。MIT 斯隆管理學(xué)院的兩位教授Bertrand 和Schoar(2003)[2]在“風(fēng)格管理:經(jīng)理人對公司政策的影響”一文中研究了經(jīng)理人的個人風(fēng)格如何影響公司業(yè)績。他們跟蹤1969-1999年間美國最大的800 家公司薪酬最高的5 位高層經(jīng)理人(包括CEO,CFO 等)的跨行業(yè)職業(yè)變動,發(fā)現(xiàn)在公司的投資決策、財務(wù)政策、組織戰(zhàn)略、組織業(yè)績方面都有顯著的經(jīng)理人效應(yīng)。董臨萍,吳冰,黃維德(2008)[3]認(rèn)為領(lǐng)導(dǎo)風(fēng)格對群體績效存在影響,且領(lǐng)導(dǎo)風(fēng)格的不同維度對公司業(yè)績有不同的影響。朱春燕,孫林巖,汪應(yīng)洛(2010)[4]領(lǐng)導(dǎo)風(fēng)格對于在組織中建立知識支持型文化具有十分重要的作用,領(lǐng)導(dǎo)風(fēng)格是組織知識管理活動成敗的關(guān)鍵因素。王端旭,陳帥(2010)[5]的研究則表明人的因素對公司業(yè)績有顯著影響。現(xiàn)有的研究從各個不同維度說明了領(lǐng)導(dǎo)風(fēng)格在管理活動中的重要性,然而卻沒有對領(lǐng)導(dǎo)者的財務(wù)風(fēng)格在組織中的作用進(jìn)行研究。肖洪鈞,苗曉燕(2009)[6]認(rèn)為領(lǐng)導(dǎo)風(fēng)格是指領(lǐng)導(dǎo)者在影響被領(lǐng)導(dǎo)者實現(xiàn)特定目標(biāo)時所慣常采用的行為。泰德·普林斯(2005)[7]認(rèn)為領(lǐng)導(dǎo)者的財務(wù)風(fēng)格是指領(lǐng)導(dǎo)者在商業(yè)決策中的財務(wù)管理方式。領(lǐng)導(dǎo)者的財務(wù)特質(zhì)形成企業(yè)特殊的財務(wù)成果,進(jìn)一步影響公司業(yè)績。領(lǐng)導(dǎo)者可以學(xué)習(xí)新的財務(wù)管理方法,但是一旦面臨挑戰(zhàn),天生的財務(wù)風(fēng)格就會表現(xiàn)到其決策中。高資源利用型的領(lǐng)導(dǎo)者可能通過加強研發(fā),推出新產(chǎn)品和激進(jìn)的營銷策略來改善銷售,而低資源利用型的領(lǐng)導(dǎo)者可能通過削減成本,控制費用來渡過難關(guān)。泰德·普林斯的佩斯案例庫已經(jīng)積累了很多領(lǐng)導(dǎo)者的財務(wù)風(fēng)格如何影響組織價值的研究成果,而本文正是為了研究中國領(lǐng)導(dǎo)者的財務(wù)風(fēng)格與組織業(yè)績的關(guān)系。

1 研究設(shè)計

1.1 樣本選取與數(shù)據(jù)收集 本文的研究對象是我國的制造業(yè)公司,按照證監(jiān)會行業(yè)分類,選取一級行業(yè)為制造業(yè)的上市公司共1209 家。按照泰德·普林斯(2005)的研究,領(lǐng)導(dǎo)者的財務(wù)風(fēng)格可以用其所在公司的毛利率和費用率與行業(yè)平均水平的比例來衡量,毛利率代表領(lǐng)導(dǎo)者的價值增加傾向而費用率代表領(lǐng)導(dǎo)者的資源利用傾向。與同行業(yè)進(jìn)行比較有利于避免財務(wù)風(fēng)格受到行業(yè)固有差異的影響。本文認(rèn)為,領(lǐng)導(dǎo)者的財務(wù)風(fēng)格應(yīng)該是穩(wěn)定的特質(zhì),Bertrand 和Schoar(2003)在研究領(lǐng)導(dǎo)風(fēng)格與公司業(yè)績關(guān)系的時候,認(rèn)為應(yīng)當(dāng)選取領(lǐng)導(dǎo)者已經(jīng)在組織中任職3年以上的樣本,因此本文選取樣本公司2009-2012年間共四年的數(shù)據(jù),剔除這四年中CEO(總經(jīng)理)發(fā)生變動的樣本。采用聚類分析的方法,對樣本公司的毛利率比和費用率比進(jìn)行逐年聚類,將樣本分為三類,即盈余、混亂和赤字,代表不同的財務(wù)風(fēng)格。只有連續(xù)四年被歸入同一類的樣本公司才被認(rèn)為具有穩(wěn)定的領(lǐng)導(dǎo)者財務(wù)風(fēng)格。在實際數(shù)據(jù)搜集過程中,發(fā)現(xiàn)樣本中的ST 公司時常出現(xiàn)異常值,如毛利率為負(fù)值的情況。為了不影響聚類分析結(jié)果的準(zhǔn)確性,剔除ST 公司,并剔除數(shù)據(jù)缺失公司樣本。

對于組織業(yè)績的計量,程宏偉,張永海,常勇(2006)[8]用主營業(yè)務(wù)凈利潤率、資產(chǎn)主營業(yè)務(wù)利潤率和資產(chǎn)利潤率衡量組織業(yè)績。由于本文采用毛利率作為自變量,因此若采用以上指標(biāo)作為因變量,可能導(dǎo)致無意義的顯著統(tǒng)計結(jié)果。領(lǐng)導(dǎo)者的財務(wù)特質(zhì)表現(xiàn)在利用資源創(chuàng)造價值上,因此ROE(凈資產(chǎn)利潤率)作為綜合業(yè)績評價指標(biāo),能夠反映領(lǐng)導(dǎo)者財務(wù)風(fēng)格對組織業(yè)績的影響。而且ROE 是公司為股東創(chuàng)造財富的衡量指標(biāo),同時也是組織目標(biāo),即股東財富最大化的表現(xiàn)。同時,股票的市場價格代表投資者對公司價值的預(yù)期,也是組織業(yè)績的一個重要表現(xiàn),不同財務(wù)風(fēng)格的領(lǐng)導(dǎo)者帶領(lǐng)公司走向不同的命運,因此市場價值應(yīng)當(dāng)是領(lǐng)導(dǎo)者財務(wù)風(fēng)格的體現(xiàn)。為了消除公司規(guī)模對市場價值的影響,本文采用市凈率指標(biāo)從另一個方面來表示組織業(yè)績。

1.2 聚類分析結(jié)果與描述性統(tǒng)計 聚類分析通過比較不同事物的性質(zhì),將性質(zhì)相同的歸為一類,性質(zhì)差異較大的歸入不同的類。聚類分析的優(yōu)點是事先不需要知道事物的類別,甚至連事物有多少類都不需要確定。因此,可以利用聚類分析的方法,將樣本公司的毛利率比和費用率比進(jìn)行快速樣本聚類,能夠?qū)⒉煌挠^測量劃分到不同的類中,每一類代表一種領(lǐng)導(dǎo)者的財務(wù)風(fēng)格,即盈余型(價值增加大于資源利用)赤字型(價值增加小于資源利用)和混亂型(價值增加等于資源利用)。首先計算各樣本公司的毛利率比和費用率比,樣本數(shù)據(jù)來自聚源數(shù)據(jù)庫。對樣本公司2009-2012年進(jìn)行逐年聚類分析,根據(jù)毛利率比劃分價值創(chuàng)造的高中低,根據(jù)費用率比劃分資源利用的高中低,由此得到樣本的九種財務(wù)特質(zhì)和三種財務(wù)風(fēng)格。剔除ST 公司和數(shù)據(jù)缺失的公司后,有1046 家公司連續(xù)四年被歸入同一類,其中盈余型237 家,赤字型186 家,混亂型623家。

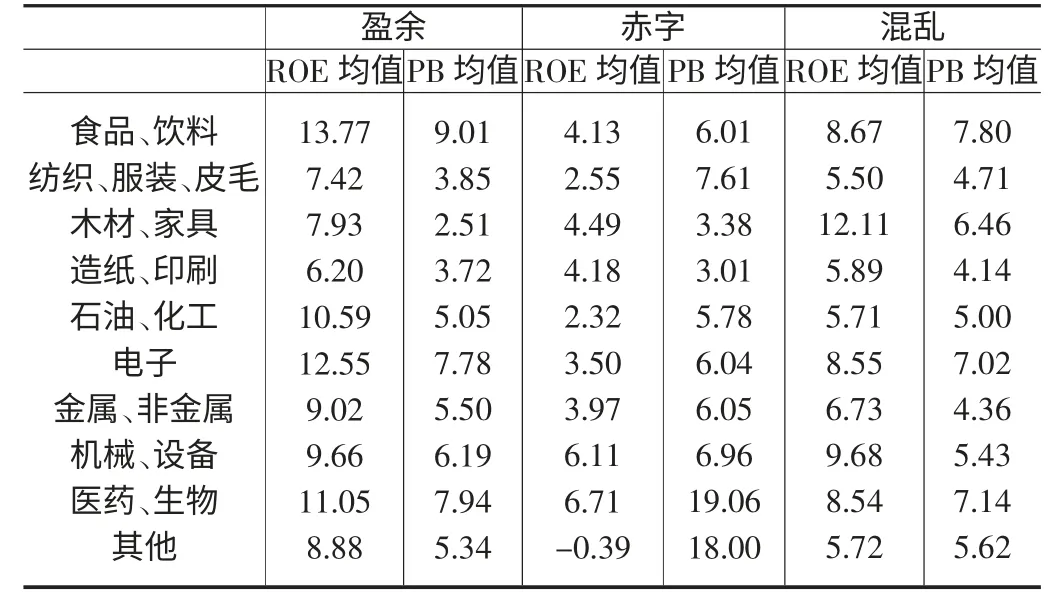

對制造業(yè)各二級行業(yè)的三種財務(wù)風(fēng)格對應(yīng)的公司業(yè)績進(jìn)行統(tǒng)計描述,并對制造業(yè)整個樣本的三種財務(wù)風(fēng)格對應(yīng)的公司業(yè)績進(jìn)行統(tǒng)計描述,如表1 所示。

表1 分行業(yè)不同財務(wù)風(fēng)格對應(yīng)的公司業(yè)績描述性統(tǒng)計

表1 顯示出一定的規(guī)律,三種財務(wù)風(fēng)格所對應(yīng)的ROE 值確實存在大小順序,且盈余型高于混亂型,混亂型高于赤字型。也就是說,不同財務(wù)風(fēng)格的領(lǐng)導(dǎo)者為股東創(chuàng)造的價值是不同的。另一方面,從PB 值來看,三種財務(wù)風(fēng)格所對應(yīng)的PB 值沒有固定的大小順序,而且我們發(fā)現(xiàn)赤字型風(fēng)格的領(lǐng)導(dǎo)者反而有更高的市凈率。這與中國股市的現(xiàn)狀有特殊關(guān)系。領(lǐng)導(dǎo)者的財務(wù)風(fēng)格對公司的經(jīng)營狀況、財務(wù)政策的影響是長遠(yuǎn)的,但是股價對各種因素非常敏感,且不僅僅限于公司經(jīng)營層面的因素,還與宏觀環(huán)境和各種利好利空消息有關(guān),甚至這些外部因素往往是股價的短期決定因素。有的時候,陷入困境的公司由于重組等利好消息,股價反而遠(yuǎn)遠(yuǎn)超過同行業(yè)的其他公司,所以PB值可能與財務(wù)風(fēng)格并沒有顯著的關(guān)系。

2 實證結(jié)果及解釋

從描述性統(tǒng)計的結(jié)果來看,盈余型風(fēng)格領(lǐng)導(dǎo)者所在的公司業(yè)績相比混合型風(fēng)格領(lǐng)導(dǎo)者所在公司業(yè)績有明顯的差異,赤字型與混亂型財務(wù)風(fēng)格也有明顯的差異。但是BP 值卻比較特殊,從描述性統(tǒng)計中看不出三種財務(wù)風(fēng)格對應(yīng)的BP 值有大小關(guān)系。為了比較不同財務(wù)風(fēng)格的公司業(yè)績是否有顯著的不同,本文采用如下的計量模型進(jìn)行回歸分析:

這是一個虛擬變量模型,其中Pi為公司業(yè)績的不同計量指標(biāo)(計量指標(biāo)分別為ROE 比和市凈率比);D 是二元變量,當(dāng)i 公司領(lǐng)導(dǎo)者屬于盈余風(fēng)格,D1=1,當(dāng)i 公司領(lǐng)導(dǎo)者屬于赤字風(fēng)格,D2=1,β0則是混亂型財務(wù)風(fēng)格的平均業(yè)績表現(xiàn)。

對計量模型(1)進(jìn)行分行業(yè)回歸,以比較各個行業(yè)不同財務(wù)風(fēng)格對組織業(yè)績的相對影響。如果參數(shù)β0顯著,那么混亂型財務(wù)風(fēng)格對組織業(yè)績有顯著影響,我們假設(shè)混亂型財務(wù)風(fēng)格的業(yè)績代表了行業(yè)的平均水平,如果β1為正且顯著,則說明盈余風(fēng)格的領(lǐng)導(dǎo)者相對混亂型財務(wù)風(fēng)格有助于提高公司業(yè)績,如果β2顯著且為負(fù)值,則說明赤字風(fēng)格的領(lǐng)導(dǎo)者相對混亂型財務(wù)風(fēng)格顯著降低了公司業(yè)績。如果經(jīng)過F 檢驗顯著,而β1、β2并不顯著,則說明三種財務(wù)風(fēng)格對組織業(yè)績的影響大致相同,并沒有顯著差別。如果F 檢驗不能通過,則不能拒絕模型參數(shù)均為零的假設(shè),這時認(rèn)為模型建立失敗,沒有證據(jù)證明該行業(yè)三種財務(wù)風(fēng)格對組織業(yè)績有不同影響。考慮到模型使用了2009-2012年的時間序列數(shù)據(jù),我們使用d 檢驗來偵察自相關(guān)。使用SPSS 建模過程中,利用VIF(方差膨脹因子)偵察多重共線性。

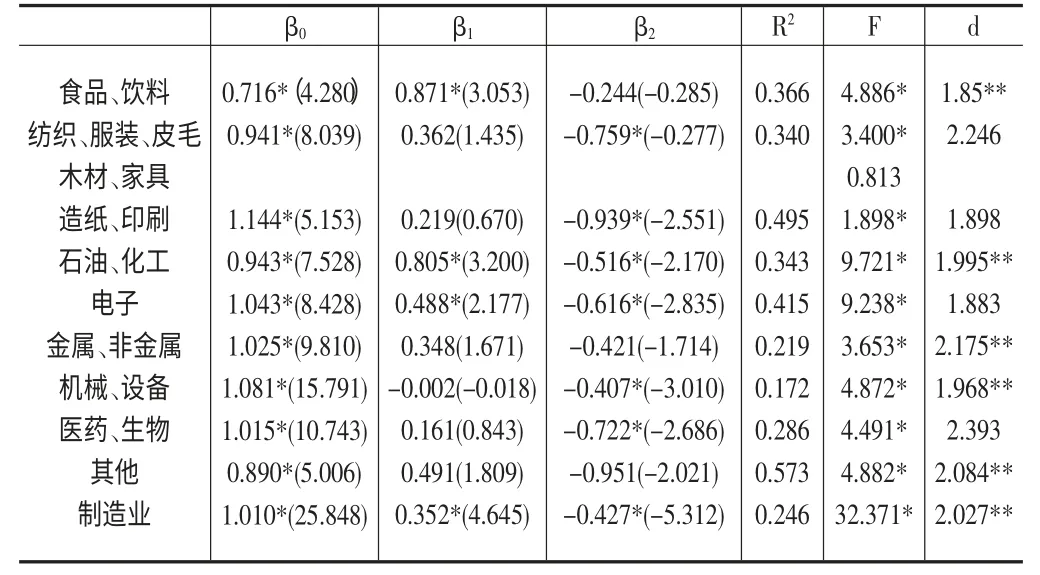

表2 分行業(yè)ROE 比回歸結(jié)果

表2 的回歸結(jié)果驗證了描述性統(tǒng)計得到的初步結(jié)論,領(lǐng)導(dǎo)者的財務(wù)風(fēng)格顯著影響公司業(yè)績。除了木材、家具行業(yè),其他分行業(yè)的回歸模型都通過F 檢驗和d 檢驗。木材、家具行業(yè)不顯著主要原因是該子行業(yè)的樣本數(shù)太少,難以有效區(qū)分不同財務(wù)風(fēng)格對組織業(yè)績的影響。具體來看,表2 的每個模型截距項參數(shù)顯著,這說明財務(wù)風(fēng)格與ROE有關(guān)。β1的參數(shù)估計則只有食品、飲料,石油、化工和電子三個子行業(yè)顯著性小于5%,這說明只有這三個子行業(yè)的盈余型風(fēng)格對組織業(yè)績的影響顯著異于混合型風(fēng)格,且β1均為正值,說明盈余型風(fēng)格對組織業(yè)績有加強作用。β2的參數(shù)估計均為負(fù)值,除了食品、飲料,金屬、非金屬和其他三個子行業(yè)外,β2的估計值在5%的置信水平上顯著。因此大體來講,赤字型領(lǐng)導(dǎo)風(fēng)格對組織業(yè)績有負(fù)面影響,使組織業(yè)績降到平均水平以下。對整個制造業(yè)進(jìn)行回歸分析,得到的結(jié)果非常理想。從表2 可以看到,平均來講,盈余型領(lǐng)導(dǎo)風(fēng)格使樣本公司相對行業(yè)的ROE 比率提高了35.2%,而赤字型領(lǐng)導(dǎo)風(fēng)格使樣本公司相對行業(yè)的ROE 比率下降了42.7%。

利用PB 值進(jìn)行穩(wěn)健性檢驗,得到的結(jié)論亦是如此:領(lǐng)導(dǎo)者的財務(wù)風(fēng)格顯著影響公司業(yè)績,盈余型風(fēng)格的領(lǐng)導(dǎo)者相對混亂型風(fēng)格的領(lǐng)導(dǎo)者對公司業(yè)績有顯著的提高作用,赤字型領(lǐng)導(dǎo)者對公司業(yè)績有顯著的負(fù)向影響。

3 結(jié)論

實證研究表明,我國上市公司的領(lǐng)導(dǎo)者財務(wù)風(fēng)格與業(yè)績有顯著關(guān)系,且不同財務(wù)風(fēng)格對組織業(yè)績有不同影響。原因在于不同的財務(wù)風(fēng)格,導(dǎo)致對資源利用和價值創(chuàng)造的不同,當(dāng)價值創(chuàng)造超過投入的資源時,領(lǐng)導(dǎo)者為股東創(chuàng)造財富;而當(dāng)領(lǐng)導(dǎo)者揮霍無度,或者投入大量資源而無法創(chuàng)造相應(yīng)價值時,領(lǐng)導(dǎo)者損害股東財富;上市公司中更多的是混亂型的領(lǐng)導(dǎo)者,投入的資源只能創(chuàng)造行業(yè)平均水平的價值。領(lǐng)導(dǎo)者的財務(wù)特質(zhì)是天生的,但是財務(wù)風(fēng)格是可以選擇的。不同的財務(wù)風(fēng)格適合不同行業(yè)、不同生命周期的企業(yè)。因此領(lǐng)導(dǎo)者應(yīng)當(dāng)注意培養(yǎng)財務(wù)特征,提升財務(wù)風(fēng)格,使自身財務(wù)風(fēng)格與組織現(xiàn)狀和發(fā)展要求相適應(yīng),以促進(jìn)組織目標(biāo)的實現(xiàn)。

[1]泰德·普林斯.簡美娟譯.卓越領(lǐng)導(dǎo)者的三大財務(wù)風(fēng)格[M].北京:中國財政經(jīng)濟(jì)出版社,2007.

[2]Marianne Bertrand and Antoinette Schoar.MANAGING WITH STYLE:THE EFFECT OF MANAGERS ON FIRM POLICIES[J].Quarterly Journal of Economics,2003,118(4):1169-1208.

[3]董臨萍,吳冰,黃維德.魅力型領(lǐng)導(dǎo)風(fēng)格、群體效能感與群體績效——中國企業(yè)情境下的實證研究[J].經(jīng)濟(jì)管理,2008,30(21):82-87.

[4]朱春燕,孫林巖,汪應(yīng)洛.組織文化和領(lǐng)導(dǎo)風(fēng)格對知識管理的影響[J].管理學(xué)報,2010,7(1):11-15.

[5]王端旭,陳帥.人力資本投資與公司業(yè)績關(guān)系的實證研究——基于權(quán)變的研究視角[J].科學(xué)管理研究,2010,28(2):84-87.

[6]肖洪鈞,苗曉燕.領(lǐng)導(dǎo)風(fēng)格與團(tuán)隊創(chuàng)新氣氛的關(guān)系研究[J].軟科學(xué),2009,23:65-68.

[7]Ted.Prince.The fiscal behavior of CEOs [J].MIT Sloan management review,2005,46(3):23-26.

[8]程宏偉,張永海,常勇.公司R&D 投入與業(yè)績相關(guān)性的實證研究[J].科學(xué)管理研究,2006,24(3):110-113.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海建材(2019年5期)2019-12-30 06:30:00

意林·全彩Color(2019年9期)2019-10-17 02:25:48

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

河南水利年鑒(2017年0期)2017-05-19 02:29:27