全球獸醫器械產業狀況概述

2014-11-29 08:08:30王飛虎張晶聲張志軒

中國獸藥雜志 2014年4期

關鍵詞:企業

劉 燕,王飛虎,張晶聲,張志軒,張 旭

(中國獸醫藥品監察所,北京100081)

國內外實踐證明,畜牧業經濟的發展取決于四大支柱產業,即品種、飼料、獸藥和獸醫器械,四者相輔相成,缺一不可。其中獸醫器械不僅是畜牧業生產、實驗動物養殖、獸藥生產等的重要投入品[1],更是動物疫病防控、診斷治療、實驗分析等的重要工具。由于種種原因,獸醫器械一直是制約我國畜牧業向“三高”(高產、高質、高效)畜牧業發展的瓶頸,也是影響獸藥使用效果的重要因子之一[2]。

獸醫器械產業是一個既老且新的產業,說其“老”,是因為獸醫器械是伴隨著畜牧業的產生而產生,伴隨著畜牧業的發展而發展的,具有悠遠的發展歷史;說其“新”,是因為長期以來,人們對獸醫器械在畜牧業生產和疫病防控中的重要作用認識不足,企業對獸醫器械的研發和生產關注度不夠,致使產業得不到應有的發展。近年來,美國、歐盟、日本等發達國家不斷加大對獸醫器械產業的投資力度,并逐步將產業鏈延伸到包括中國在內的發展中國家和經濟欠發達國家,全球獸醫器械產業發展勢頭迅猛,我國獸醫器械產業也在穩步提升。在作者等多年產業調查的基礎上,我們聘請專業公司對全球獸醫器械產業數據進行系統收集,并依據這些統計數據對世界獸醫器械產業規模、產業結構、產業格局以及我國獸醫器械產業規模、產業機構、盈利水平、產業投資、對外依存度和國際占比進行了全面分析。

1 世界獸醫器械產業發展現狀

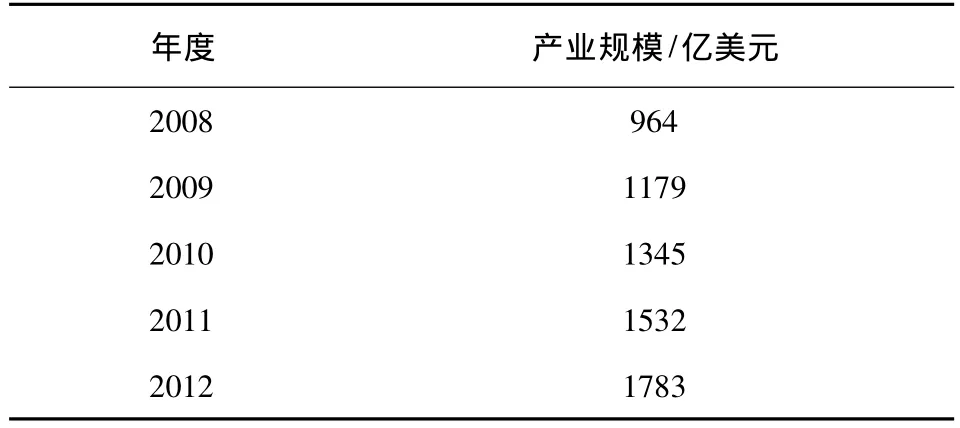

1.1 產業規模 20世紀90年代起,國際上一些以醫療器械生產為主的大中型企業,逐漸將發展重心轉移到獸醫器械上來,在新產品研發、新技術推廣上投入越來越多的資金。表1數據顯示,全球獸醫器械產業規模年均增幅在17%左右。

表1 2008-2012年世界獸醫器械產業規模

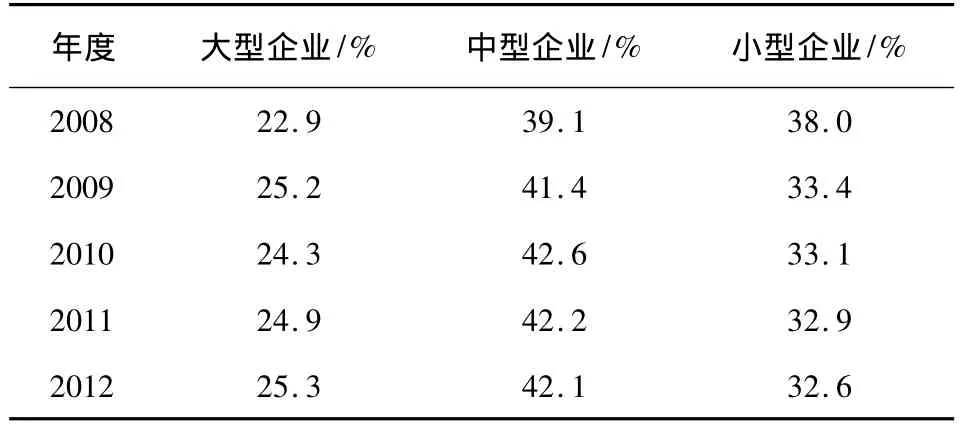

1.2 產業結構 隨著產業的快速發展,獸醫器械產業結構也悄然發生著變化。這些年,不但有更多的投資者看中產業的良好前景,紛紛介入獸醫器械產業,一些老牌的獸醫器械企業也在不斷地發展壯大自己。從全球情況看,規模型大中型企業的數量不斷增多(表2)。

表2 2008-2012年世界獸醫器械產業結構

由于經濟發展程度和產業性質不同,各國對企業規模的界定有一定的差異,但一般均以企業從業人數、銷售額、固定資產總額等作為分類依據[3]。但同屬大型企業,發達國家企業的固定資產總額標準可能高于發展中和經濟欠發達國家。

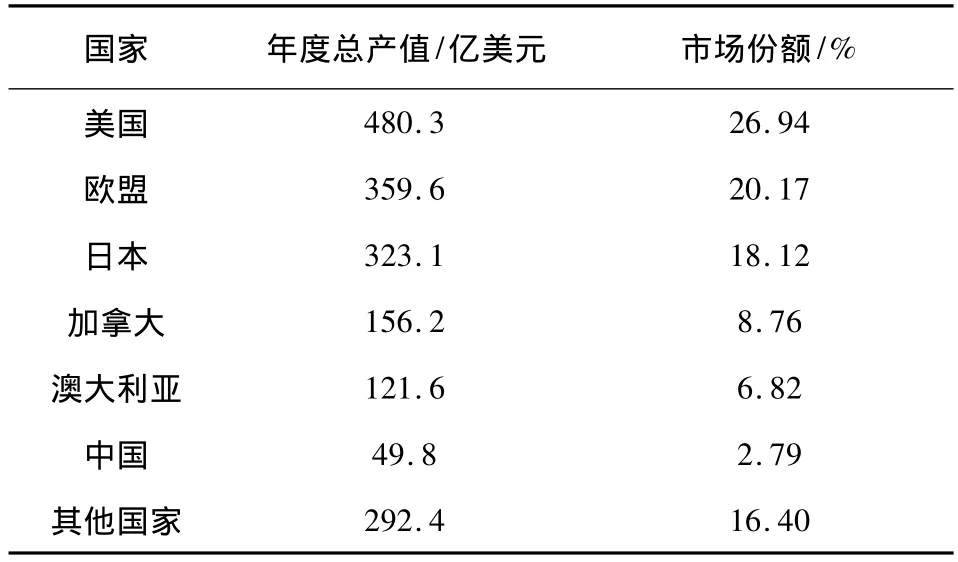

1.3 產業格局 就世界獸醫器械產業格局而言,目前主要呈現的是美國、歐盟、日本“三足鼎立”的局面,其中美國占四分之一以上的市場份額,掌握著世界上最先進的高端技術,其次是歐盟和日本,分別占五分之一左右,而其他國家的市場占有率不足35%,產業分布極度不均衡(表3)。這一方面是因為他們的獸醫器械產業起步較早,有比較雄厚的基礎,在研發方面投入也比較大,另一方面這些國家和地區本身就是獸醫器械的消費大國,其國內消費就占了很大比重。中國等發展中國家,雖然養殖量較大,但由于高附加值的獸醫器械生產和消費量較少,市場份額還相對較低。

表3 2012年主要國家獸醫器械產業市場份額

盡管獸醫器械產值占世界總GDP比重不到0.3%,但卻是增長速度最快的產業之一。2012年美國獸醫器械產值同比增加19.58%,歐盟增加19.84%,日本增加 18.75,其他國家增加 11.15%。

2 我國獸醫器械產業發展現狀

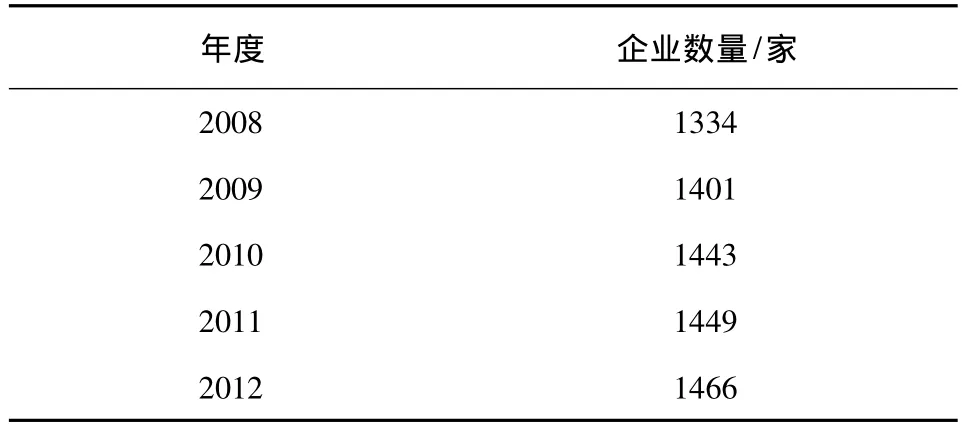

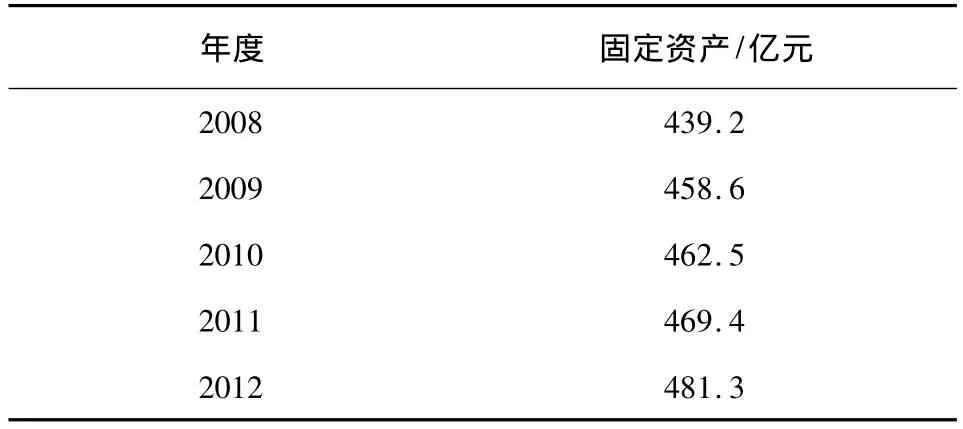

2.1 產業規模 20世紀80-90年代是我國獸醫器械產業發展的黃金時期,以浙江、江蘇為代表的經濟發達省份,眾多投資人開始介入獸醫器械產業,企業數量和固定資產投入都有較大的提高(表4、表5)。2008-2012年,我國獸醫器械生產企業數量從1334家攀升至1466家,年均增長1.98%,固定資產總額年均增長1.92%。

表4 2008~2012年我國獸醫器械生產企業數量

表5 2008~2012年我國獸醫器械生產企業固定資產總額

2.2 產業結構 在區域分布上,40%以上的獸醫器械生產企業集中在華東地區,華北和華中地區的企業也相對集中,其他地區的企業數量和規模則相對較小,只有少數明星企業在所在區域發揮著導向的作用。

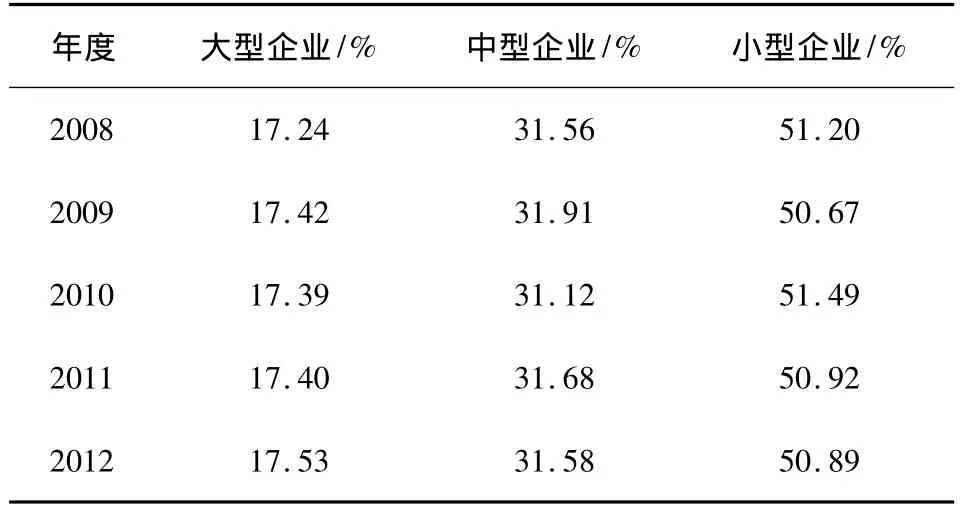

總體看,我國獸醫器械生產企業規模較小,大型企業的比重較低,但仍呈現出規模化、集約化的趨勢。2008年,我國大中型獸醫器械企業占企業總數48.80%,到2012年占比增加到49.11%,尤其是大型企業數量在5年間增加34家,增幅高達15.25%(表6)。

表6 2008-2012年我國獸醫器械企業規模結構

由于獸醫器械產業的特殊性,本文將當年固定資產總額超過5000萬元的定義為大型企業,1000~4999萬元為中型企業,1000萬元以下為小型企業,與工信部2011年頒布的《企業規模劃分標準》不同。

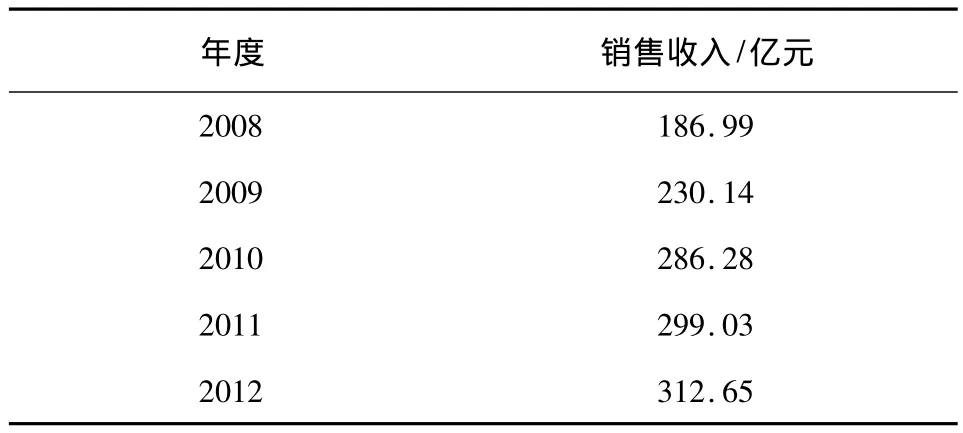

2.3 盈利水平 隨著國家對動物疫病防控力度的加大和寵物飼養量的增加,基層防疫和動物診療機構對獸醫器械的需求量不斷攀升;國外委托加工或者貼牌生產的規模也在不斷擴大,企業銷售收入呈逐年上升趨勢(表7),2012年全國獸醫器械銷售收入比2008年猛增67.20%。

表7 2008-2012年我國獸醫器械企業銷售收入

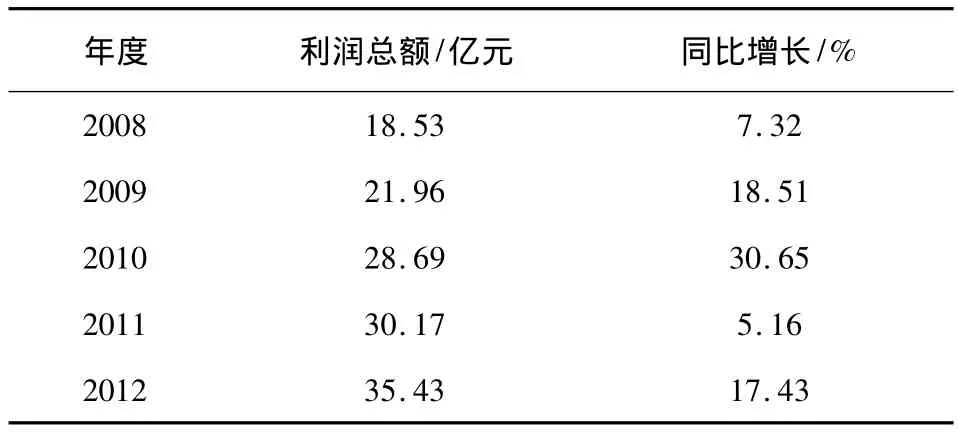

銷售收入增加也給企業帶來了豐厚的利潤(表8),2012年全產業實現銷售利潤35.43億元,與2008年相比幾乎翻了一番。

表8 2008-2012年我國獸醫器械企業利潤總額

雖然產業利潤的年增長率維持在較高水平,但總資產利潤率(利潤總額和固定資產總額的比值)卻比較低,2011年和 2012年分別為 6.43%和7.36%。產業利潤的快速增長說明產業具有良好的發展前景,而過低的總資產利潤率則反映出具有高利潤回報力的產品不多,這應是今后產業發展的主攻方向之一。

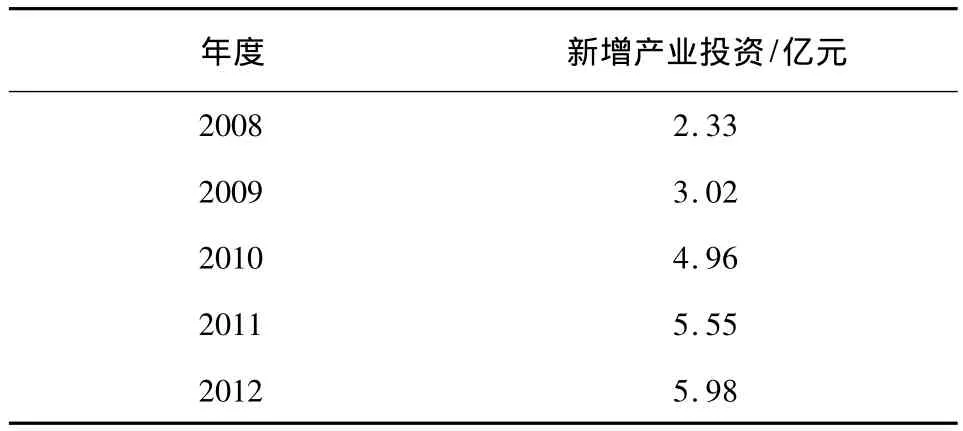

2.4 產業投資 企業利潤的增加也帶動了產業投資的發展(表9),2008年全行業產業投資達到2.33億元(不含新增企業的固定資產投資),2012年驟增至5.98億元,累計增長156.70%。

表9 2008-2012年我國獸醫器械產業投資

經濟危機之后,我國獸醫器械產業投資熱情被迅速點燃,大量外來資本(非產業內新增資本)投入到這個產業;國外醫療器械和獸醫器械生產、經營企業也紛紛看好我國良好的發展前景,以各種方式力圖介入,產業投資規模正逐漸加大。

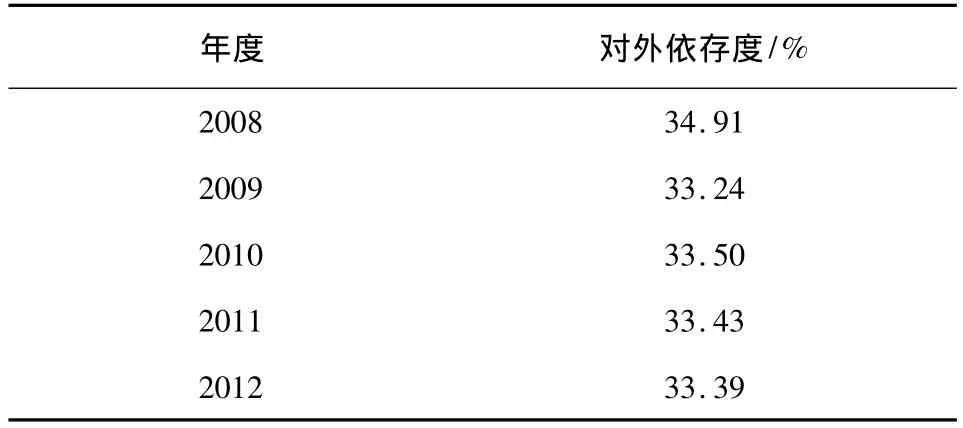

2.5 對外依存度 對外依存度指一個國家或地區在一定時期內的進出口總額占國民生產總值的比重[5]。對于一個產業來說,其產品的凈進口量與該類產品的消費量比值,也同樣能反映產業對國外的依賴程度。2008~2012年,我國獸醫器械產業對外依存度基本維持在34%左右(表10)。其原因主要是國內獸醫器械產業總體規模不大,品種相對單一,大型設備生產能力有限,高新技術含量的產品基本上都依賴于進口。隨著新技術在獸醫器械產業的不斷推廣,公眾認可度不斷提高,更多跨國企業在國內投資辦廠,未來產業對外依存度會逐步降低。

表10 2008-2012年我國獸醫器械產業對外依存度

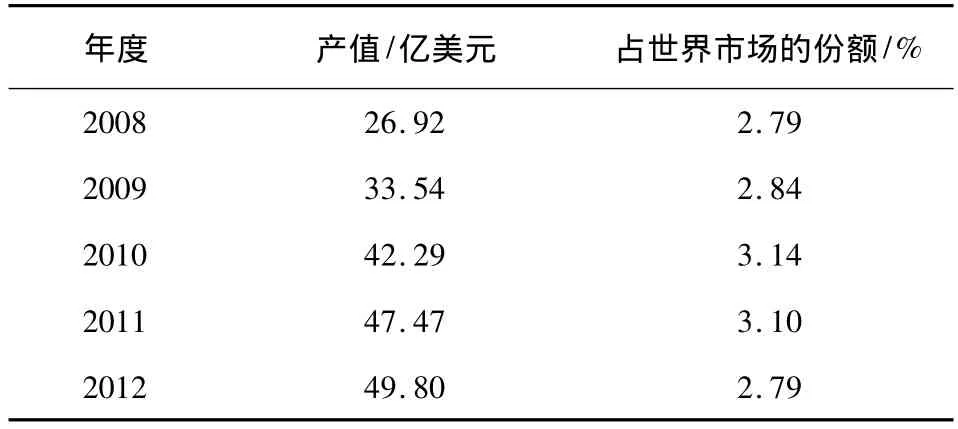

2.6 國際占比 近些年,我國獸醫器械產業占世界市場的份額總體呈逐漸上升趨勢(表11),同時也能看出,雖然經過多年發展,我國獸醫器械產業已達到一定水平和規模,但面對國際競爭,還存在諸如發展速度相對緩慢、創新能力嚴重不足等亟需應對的問題。

表11 2008-2012年我國獸醫器械產值占世界市場的份額

從產品研發上看,國內企業自主創新能力明顯不足,即使是中低端產品,其生產水平也僅相當于發達國家15~20年前的水平,高端產品的核心技術更是掌握在國外大公司手中。國內一些知名企業,盡管國內市場占有率比較高,但由于受自身實力特別是研發能力等的限制,關鍵技術仍然受制于人。

總的來說,我國獸醫器械產業正處于較快增長期,它前期投入少,進入門檻低,民營資本優勢明顯。隨著畜牧業經濟的發展,我國獸醫器械產業還將有更長遠的市場前景。

[1] 全國人大法工委編.中華人民共和國農產品質量安全法釋義[M].北京:法律出版社,2006.

[2] 張志軒,張晶聲.我國畜牧獸醫器械市場現狀[J].中國牧業通訊,2007,(4):22 -24.

[3] 李 波.不同規模企業智力資本對企業價值影響研究[D].西北農林科技大學碩士論文,2013:17.

[4] 陳風衛.企業固定資產管理問題淺析[J].財經界(學術版),2013,309(17):48 -49.

[5] 周麗雯.關于入世以來中國對外貿易依存度的探討[J].金融經濟,2013,376(10):21 -23.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26