宏觀經(jīng)濟運行承壓資本市場低位企穩(wěn)

2014-12-04 22:48:19翁肖陽李彬

新財富 2014年11期

翁肖陽+李彬

宏觀經(jīng)濟下行壓力依然存在

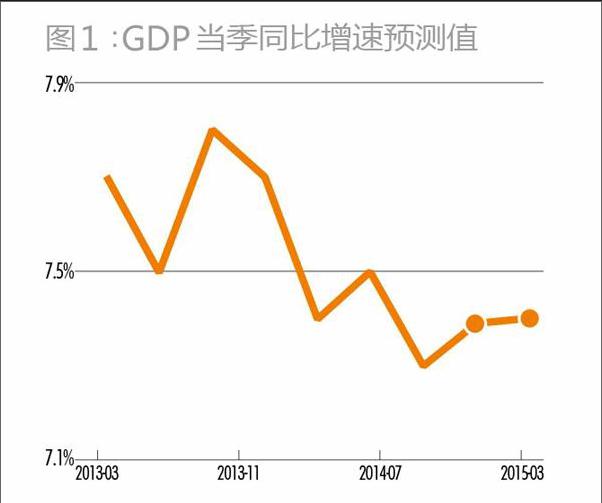

首席經(jīng)濟學(xué)家預(yù)計2014年GDP同比增速為7.4%,較去年全年回落0.3個百分點,低于目標(biāo)值0.1個百分點(圖1)。

預(yù)計2014年10月和11月工業(yè)增加值增速將維持在8.5%的水平,低于去年同期的10.3%、10%。對10月和11月國家統(tǒng)計局制造業(yè)PMI的預(yù)測值為增長50.9%,工業(yè)生產(chǎn)有所放緩(圖2)。

固定資產(chǎn)投資繼續(xù)回落,

消費、出口保持平穩(wěn)

首席經(jīng)濟學(xué)家預(yù)計2014年1-10月和1-11月城鎮(zhèn)固定資產(chǎn)投資累計同比增速為16.7%,比去年同期分別下滑3.4和3.2個百分點。房地產(chǎn)投資增速放緩、制造業(yè)投資增速回落、基礎(chǔ)設(shè)施投資減速是固定資產(chǎn)投資增速回落的主要原因。

預(yù)計10月和11月社會消費品零售總額同比增速均為12%,比去年同期分別下滑1.2和1.7個百分點。分析認(rèn)為,實際消費增速保持平穩(wěn),價格回落是社會消費品零售總額增速回落的主要原因。

預(yù)計10月和11月出口總值同比分別增長8.7%和7.3%,比去年同期分別回升3個百分點、下跌5.4個百分點。預(yù)計10月和11月進(jìn)口總值分別為同比增長0.7%和0.9%,比去年同期分別下跌6.8個百分點和4.4個百分點(圖3)。分析認(rèn)為,外圍形勢緩和、穩(wěn)出口政策實施和出口旺季到來是出口回升的主要原因;內(nèi)需不振,全球大宗商品價格疲軟是進(jìn)口回落的主要原因。

CPI低位運行,PPI降幅擴大

首席經(jīng)濟學(xué)家對2014年10-11月CPI增速預(yù)測均值分別為增長2.1%和2.2%,較9月小幅回升,均低于去年同期約1個百分點。分析認(rèn)為,當(dāng)前消費保持平穩(wěn),農(nóng)產(chǎn)品整體收成較好,食品價格整體上行壓力不大;而在全球經(jīng)濟復(fù)蘇乏力的背景下,上游能源資源性產(chǎn)品價格上漲壓力較小,輸入型通脹壓力不大。

首席經(jīng)濟學(xué)家對10-11月PPI增速預(yù)測均值都為下降1.4%。按預(yù)測趨勢來看,PPI增速連續(xù)33個月為負(fù)值,為持續(xù)時間最長的一輪下跌(圖4)。分析認(rèn)為,經(jīng)濟轉(zhuǎn)型過程中,高耗能行業(yè)去產(chǎn)能,未來一段時間這些產(chǎn)業(yè)出廠價格難以回升,預(yù)計年內(nèi)PPI同比為負(fù)仍將持續(xù)。

貨幣供應(yīng)維持穩(wěn)定,

資金價格小幅回落

首席經(jīng)濟學(xué)家預(yù)計2014年9-11月M2增速均值將維持在增長13.2%的水平,比8月上升0.4個百分點,比去年同期低約1個百分點;對9-11月本外幣貸款余額同比增速的預(yù)測均值保持在增長12.9%的水平,比8月下降0.4個百分點,比去年同期低1.5個百分點左右;對9-11月一年期貸款基礎(chǔ)利率(LPR)的預(yù)測均值分別為5.76%、5.74%和5.71%,較8月末報價5.76%略有下降(圖5)。短期經(jīng)濟疲弱的背景下,資金需求增長放緩;與此同時,不良率的攀升也將抑制商業(yè)銀行放貸積極性。

匯率市場化形成機制

逐步完善,人民幣走勢平穩(wěn)

首席經(jīng)濟學(xué)家對10-11月美元兌人民幣月末匯率的預(yù)測均值分別為6.14和6.13,較9月末小幅回調(diào)。央行多舉措完善人民幣匯率市場化形成機制,增強人民幣匯率雙向浮動彈性,將保持人民幣匯率在合理、均衡水平上基本穩(wěn)定。

“去產(chǎn)能”進(jìn)程緩慢,制造業(yè)

上市公司延續(xù)弱勢調(diào)整

與預(yù)期一致,從整體來看,2014年三季度制造業(yè)上市公司各項指標(biāo)與二季度基本持平。制造業(yè)行業(yè)分析師調(diào)查顯示,三季度新訂單、采購及生產(chǎn)的景氣指數(shù)分別為59.23%、63.08%和61.54%,均弱于上季度水平。制造業(yè)上市公司調(diào)查顯示,產(chǎn)成品庫存水平、存貨周轉(zhuǎn)率和產(chǎn)能利用率與上季度相近。

分行業(yè)來看,新能源行業(yè)的周期性成長促進(jìn)電氣機械制造業(yè)補庫存力度加大。需求旺季的到來將推動農(nóng)副產(chǎn)品加工業(yè)進(jìn)入主動補庫存階段。渠道庫存的消化催生醫(yī)藥制造業(yè)的補庫存需求。其他行業(yè)下游需求不振,去過剩產(chǎn)能緩慢,仍處于去庫存階段。

資金方面,約六成制造業(yè)上市公司表示2014年三季度銀行貸款利率水平和難易程度與上季度持平,均無明顯改善。制造業(yè)行業(yè)分析師普遍認(rèn)為,去產(chǎn)能進(jìn)程緩慢,導(dǎo)致上市公司財務(wù)狀況不佳。應(yīng)收賬款偏大,加劇上市公司資金壓力;融資成本高企,制約上市公司經(jīng)營發(fā)展。

旺季銷售不暢,房地產(chǎn)

上市公司盈利能力下降

2014年三季度商品房銷售旺季不旺,逾半數(shù)房地產(chǎn)上市公司本年累計銷售額較去年同期下降超過5%;僅3成上市公司本季度銷售成交難易程度較上季度好轉(zhuǎn)。認(rèn)為本季度一線城市、二三線城市商品房銷售價格下降的分析師占比分別為72%和83%;預(yù)計未來半年一線城市、二三線城市房價下跌的分析師占比分別為79%和89%。

另一方面,房地產(chǎn)企業(yè)購地意愿偏弱,認(rèn)為本季度全行業(yè)拿地積極性較上季度增強的分析師僅占17%;認(rèn)為本季度全行業(yè)土地購置面積同比增加的分析師僅占11%。土地市場低溢價狀況或?qū)⒊掷m(xù),預(yù)計未來半年一線城市、二三線城市土地市場價格走低的分析師占比分別為39%和67%。

從資金來看,約八成行業(yè)分析師認(rèn)為資金壓力是房地產(chǎn)上市公司面臨的主要風(fēng)險。然而分析師對未來調(diào)控政策的預(yù)期較為樂觀,94%的分析師認(rèn)為未來半年房地產(chǎn)調(diào)控政策將有所放松。房地產(chǎn)上市公司流動資金擴散指數(shù)年內(nèi)首次回升,上升至57.5%。

未來半年宏觀經(jīng)濟及

資本市場運行走勢

房地產(chǎn)行業(yè)下行,宏觀經(jīng)濟承壓。2014年三季度以來,在房地產(chǎn)景氣度下行等因素的影響下,首席經(jīng)濟學(xué)家對未來半年中國經(jīng)濟走勢持謹(jǐn)慎態(tài)度。首席經(jīng)濟學(xué)家普遍認(rèn)為,房地產(chǎn)下滑是宏觀經(jīng)濟承壓的重要原因,產(chǎn)能過剩、結(jié)構(gòu)調(diào)整、融資成本偏高等問題也會抑制經(jīng)濟增長,而“微刺激”政策將起到“穩(wěn)增長”作用,未來半年中國宏觀經(jīng)濟或呈穩(wěn)中略降態(tài)勢。

“微刺激”保持穩(wěn)定,“強改革”促進(jìn)增長。首席經(jīng)濟學(xué)家認(rèn)為,未來半年經(jīng)濟政策將以“微刺激、強改革”為主導(dǎo);未來經(jīng)濟政策總體將保持穩(wěn)定偏寬松,定向?qū)捤烧呷詫⒀永m(xù),年內(nèi)全面放松可能性較小;改革和結(jié)構(gòu)調(diào)整力度將加大,能源、環(huán)保、TMT行業(yè)刺激政策有望出臺;混合所有制改革、產(chǎn)能過剩行業(yè)兼并重組政策也備受市場期待。

改革推進(jìn)驅(qū)動行情,資本市場情緒好轉(zhuǎn)。首席經(jīng)濟學(xué)家對未來半年資本市場走勢較為樂觀,多數(shù)認(rèn)為“改革的推進(jìn)與落實情況”是影響未來半年A股走勢的最重要因素。若改革進(jìn)程順利,經(jīng)濟運行平穩(wěn),則有利于無風(fēng)險利率與風(fēng)險溢價的高位回落,從而推動A股市場估值修復(fù)。然而美國退出QE和加息進(jìn)程、歐盟經(jīng)濟恢復(fù)情況、國內(nèi)房地產(chǎn)行業(yè)走勢等都是影響A股的不確定因素,預(yù)計未來半年A股將出現(xiàn)震蕩上行的結(jié)構(gòu)性行情。

對于本文內(nèi)容您有任何評論或補充,

請發(fā)郵件至xincaifu@xcf.cn。endprint