宏觀調(diào)控下房地產(chǎn)上市公司融資現(xiàn)狀及對(duì)策

2014-12-05 05:17:02蔣海棠

長(zhǎng)春大學(xué)學(xué)報(bào) 2014年9期

蔣海棠

(泰州學(xué)院 經(jīng)濟(jì)與管理學(xué)院,江蘇 泰州 225300)

近10多年來(lái),隨著中國(guó)城鎮(zhèn)化和工業(yè)化的迅速發(fā)展,房地產(chǎn)業(yè)也快速成長(zhǎng)。有實(shí)力的房地產(chǎn)企業(yè)競(jìng)相上市融資,在上市后又積極采取配股、增發(fā)、發(fā)行可轉(zhuǎn)換債券等方式從資本市場(chǎng)得到資金。在國(guó)家對(duì)房地產(chǎn)宏觀調(diào)控的大背景之下,以上市房地產(chǎn)公司為例,對(duì)其融資偏好的影響因素進(jìn)行分析,并提出合理化建議,不僅有利于房地產(chǎn)企業(yè)自身的發(fā)展,而且對(duì)于整個(gè)國(guó)民經(jīng)濟(jì)的可持續(xù)發(fā)展問(wèn)題的研究與探索也具有積極的促進(jìn)作用。因此,研究上市房地產(chǎn)公司的融資偏好及其影響因素,有著重大的現(xiàn)實(shí)意義。

1 文獻(xiàn)綜述

融資偏好是指企業(yè)對(duì)融資方式的選擇偏好。一般來(lái)說(shuō),融資方式分為內(nèi)源融資和外源融資,外源融資中包括股權(quán)融資和債券融資。對(duì)于房地產(chǎn)上市公司來(lái)說(shuō),內(nèi)源融資只占很小的一部分,本文中的融資偏好主要是針對(duì)外部融資方式。

1.1 國(guó)外融資偏好理論研究

Modigliani和Miller(1958)認(rèn)為,在理想的資本市場(chǎng)條件下,企業(yè)的價(jià)值與本企業(yè)的資本結(jié)構(gòu)不相關(guān),企業(yè)的價(jià)值取決于按照與本企業(yè)風(fēng)險(xiǎn)程度相適應(yīng)的預(yù)期收益率進(jìn)行資本化的預(yù)期收益水平。但是在現(xiàn)實(shí)生活中,這種理想化的資本市場(chǎng)是不存在的,企業(yè)還需要支付所得稅和交易費(fèi)用。后來(lái)在修正的MM理論中,考慮到所得稅的存在,因?yàn)樨?fù)債可以抵稅,得出了負(fù)債越高,企業(yè)價(jià)值越大的理論[1]。

Myers和Majluf(1984)認(rèn)為,在信息不對(duì)稱的條件下,企業(yè)會(huì)避免股票融資或者任何債券融資。企業(yè)為了提高自身投資收益率,往往會(huì)先通過(guò)內(nèi)源融資,在內(nèi)源融資滿足不了企業(yè)的發(fā)展時(shí),才會(huì)進(jìn)行外源融資。在進(jìn)行外源融資時(shí),也是債務(wù)融資優(yōu)先,然后才是股權(quán)融資,這就是著名的優(yōu)序融資理論[2]。

Jensen和Meekling(1976)提出了經(jīng)典的代理成本理論,該理論是從管理層激勵(lì)制度的角度出發(fā)的。他們認(rèn)為在企業(yè)的經(jīng)營(yíng)中主要存在兩大類矛盾:管理層和股東的矛盾、債權(quán)人和股東的矛盾。前者是外部代理成本,后者是債權(quán)代理成本,兩者的關(guān)系是此增彼減。債務(wù)的增加會(huì)導(dǎo)致債務(wù)成本上升的同時(shí),產(chǎn)生的利息會(huì)減少管理層的自有現(xiàn)金流,導(dǎo)致代理成本的下降[3]。

1.2 國(guó)內(nèi)融資偏好現(xiàn)狀研究

1.2.1 對(duì)上市企業(yè)融資偏好的研究

劉雄、李興平(2011)根據(jù)傳統(tǒng)融資偏好理論對(duì)我國(guó)上市企業(yè)的融資現(xiàn)狀進(jìn)行了分析,認(rèn)為我國(guó)上市企業(yè)更傾向于內(nèi)源融資,并指出我國(guó)上市企業(yè)融資偏好受到股權(quán)融資相對(duì)的低成本、低風(fēng)險(xiǎn)和上市企業(yè)治理結(jié)構(gòu)存在缺陷以及政策體制方面的缺陷影響[4]。

康玲(2012)通過(guò)圖表分析法,認(rèn)為上市企業(yè)在3種融資方式分類中分別偏好外源融資、股權(quán)融資和直接融資[5]。

1.2.2 對(duì)影響上市企業(yè)融資偏好的因素的分析

劉開(kāi)瑞、馬云雁(2011)選取了滬深兩市3家房地產(chǎn)上市企業(yè)2006-2008年3年相關(guān)數(shù)據(jù)作為樣本進(jìn)行研究,認(rèn)為我國(guó)房地產(chǎn)上市企業(yè)具有股權(quán)融資偏好。采用Logistic回歸分析,認(rèn)為我國(guó)房地產(chǎn)上市企業(yè)股權(quán)融資偏好與股權(quán)結(jié)構(gòu)集中程度、盈利能力、政策風(fēng)險(xiǎn)呈正相關(guān),與非債務(wù)稅盾負(fù)相關(guān)[6]。

王繡芹、沈振宇(2011)以A股主板上市企業(yè)為研究樣本,從債權(quán)融資角度進(jìn)行實(shí)證分析。結(jié)果表明,債權(quán)融資偏好和國(guó)家控股明顯負(fù)相關(guān)[7]。

李愛(ài)群(2011)以2002年至2007年滬深兩市A股市場(chǎng)進(jìn)行配股和增發(fā)的企業(yè)為樣本進(jìn)行實(shí)證分析,認(rèn)為資產(chǎn)負(fù)債率、成長(zhǎng)性、企業(yè)規(guī)模、流通股比例與股權(quán)融資偏好負(fù)相關(guān);盈利能力與股權(quán)融資偏好正相關(guān);國(guó)有股比例和內(nèi)部董事比例對(duì)股權(quán)融資偏好影響不顯著[8]。

郝以雪、鄭劬(2013)以滬深兩市A股市場(chǎng)2006~2008年實(shí)行過(guò)股權(quán)融資的118家民營(yíng)上市企業(yè)為樣本,實(shí)證考察了民營(yíng)上市企業(yè)融資偏好的影響因素。結(jié)果表明,股權(quán)融資偏好與股權(quán)集中度、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率顯著正相關(guān);股權(quán)融資偏好與企業(yè)規(guī)模、盈利能力、資產(chǎn)負(fù)債率、企業(yè)成長(zhǎng)性與融資結(jié)構(gòu)呈顯著負(fù)相關(guān)[9]。

余劍梅(2012)選擇2008年至2011年實(shí)施定向增發(fā)的上市企業(yè)為樣本,從企業(yè)治理結(jié)構(gòu)角度進(jìn)行實(shí)證分析。結(jié)果表明,股權(quán)融資偏好與第一大股東持股比例負(fù)相關(guān),與負(fù)債水平顯著負(fù)相關(guān)[10]。

以上各位學(xué)者分別從內(nèi)部因素、外部因素和內(nèi)外因素結(jié)合等方面對(duì)影響融資偏好的因素進(jìn)行了分析。盡管由于他們的假設(shè)條件和研究方法不一樣,得出的結(jié)論也有出入,但是上市企業(yè)具有股權(quán)融資偏好是得到他們認(rèn)可的。

2 國(guó)家房地產(chǎn)調(diào)控政策的特征

從2004年起,國(guó)家先后出臺(tái)了多項(xiàng)關(guān)于房地產(chǎn)宏觀調(diào)控的政策,從多方面加強(qiáng)對(duì)過(guò)熱的房地產(chǎn)市場(chǎng)的宏觀調(diào)控力度。總結(jié)歷年國(guó)家的房地產(chǎn)宏觀調(diào)控政策發(fā)現(xiàn):第一,國(guó)家房地產(chǎn)調(diào)控政策除了2008年金融危機(jī)外,其他都是限制房地產(chǎn)業(yè)發(fā)展的,防止房地產(chǎn)價(jià)格上漲過(guò)快。第二,房地產(chǎn)調(diào)控政策出臺(tái)密集,幾乎每年都有1至2個(gè)重大的調(diào)控政策。第三,房地產(chǎn)調(diào)控政策涉及的方面包括市場(chǎng)政策、信貸政策、稅收政策等。第四,調(diào)控力度越來(lái)越大,在多年調(diào)控政策效果不佳的情況下,不管是政策調(diào)控的深度還是政策使用的地域廣度都有擴(kuò)大的趨勢(shì)。

多年來(lái),房地產(chǎn)業(yè)在如此嚴(yán)格的宏觀調(diào)控政策之下仍然保持快速的發(fā)展。近年來(lái),隨著房地產(chǎn)調(diào)控政策的不斷升溫,調(diào)控力度越來(lái)越大,上市房企面對(duì)的不確定性也越來(lái)越高。在這種大背景之下,上市房企具有先見(jiàn)之明的融資政策及偏好,可能為企業(yè)將來(lái)更好的發(fā)展奠定基礎(chǔ)。

3 房地產(chǎn)上市公司融資現(xiàn)狀及問(wèn)題

3.1 資產(chǎn)負(fù)債率特點(diǎn)

資產(chǎn)負(fù)債率雖然和融資結(jié)構(gòu)有區(qū)別,但是資產(chǎn)負(fù)債率在很大的程度上能夠反映企業(yè)的融資結(jié)構(gòu)。

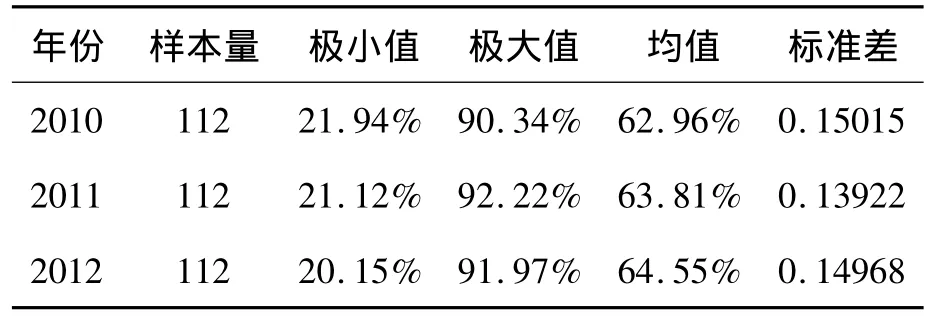

利用SPSS19.0對(duì)112家上市房企的資產(chǎn)負(fù)債率進(jìn)行描述性統(tǒng)計(jì),了解各個(gè)樣本資產(chǎn)負(fù)債率在各年度的變化情況。由表1可以看出,上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率在64%左右徘徊,2012年的資產(chǎn)負(fù)債率較之前有小幅度的上升。樣本的最大值和最小值有著相當(dāng)大的差距,說(shuō)明各房企對(duì)于融資政策選擇的差異。

表1 2010-2012年上市房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率統(tǒng)計(jì)表

數(shù)據(jù)來(lái)源:根據(jù)國(guó)泰君安數(shù)據(jù)庫(kù)資料整理得出。

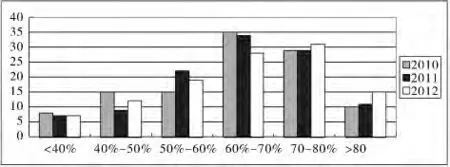

圖1 2010-2012年上市房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率統(tǒng)計(jì)分布圖

由表1和圖1我們可以看出,2010年到2012年分別有39家、40家、46家(35%、36%、41%)上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率大于70%。這些企業(yè)的資產(chǎn)負(fù)債率偏高,將來(lái)可能遇到資金不足的風(fēng)險(xiǎn)。在這3年之中分別有65家(58%)、65家(58%)、59家(58%)上市房企的資產(chǎn)負(fù)債率處于40%-70%,這說(shuō)明上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率在這一區(qū)間比較集中。另外,這 3年分別有 8家(7%)、7家(6%)、7家(6%)的上市房企資產(chǎn)負(fù)債率低于40%,這一區(qū)間的房企數(shù)量很少。

從整體來(lái)看,上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率處于一個(gè)比較高的水平。究其原因在于上市房企在中國(guó)房地產(chǎn)業(yè)的快速發(fā)展中取得的利潤(rùn)率高于其借債所須償還的利息率。因此,房地產(chǎn)企業(yè)為了獲取更多的利潤(rùn),就會(huì)利用借債迅速擴(kuò)張。

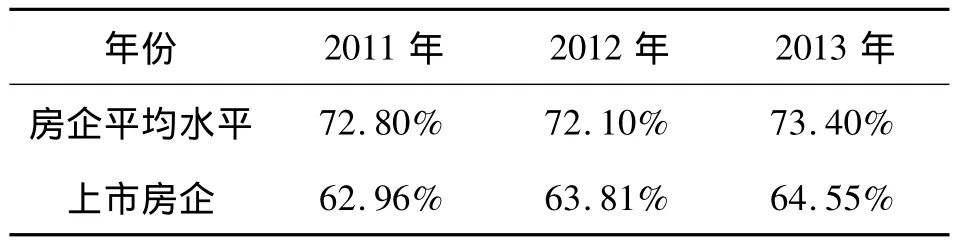

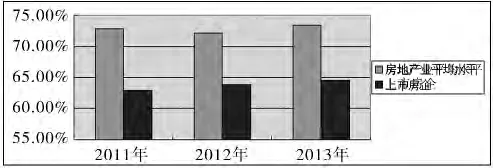

通過(guò)對(duì)比上市房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率和行業(yè)平均資產(chǎn)負(fù)債率水平,得出表2,并做相關(guān)分析。

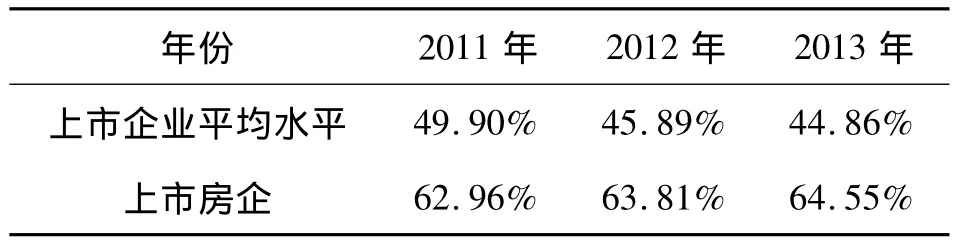

表2 2011—2013年中國(guó)房地產(chǎn)企業(yè)與上市房地產(chǎn)企業(yè)平均資產(chǎn)負(fù)債率

圖2 上市房企資產(chǎn)負(fù)債率與行業(yè)平均水平對(duì)比圖

由表2和圖2可以看出,中國(guó)上市房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率雖然處于一個(gè)相對(duì)較高的水平,但仍然低于行業(yè)平均水平10%左右。這說(shuō)明上市房地產(chǎn)企業(yè)相對(duì)于沒(méi)有上市的房地產(chǎn)企業(yè),股權(quán)融資比例更大一些。本文認(rèn)為造成這種現(xiàn)象的原因如下:第一,上市企業(yè)可以通過(guò)公開(kāi)市場(chǎng)發(fā)行股票,進(jìn)行權(quán)益融資,降低了對(duì)債務(wù)融資的依賴性。第二,上市房地產(chǎn)企業(yè)大多是大型企業(yè),屬于比較成熟的企業(yè),對(duì)于利用債務(wù)杠桿的追求沒(méi)有那么激進(jìn),會(huì)追求更加穩(wěn)健或者更加成熟的資本結(jié)構(gòu)。第三,過(guò)高的資產(chǎn)負(fù)債率會(huì)帶來(lái)沉重的利息負(fù)擔(dān),在房地產(chǎn)行業(yè)前景不確定的情況下,上市房企會(huì)降低其資產(chǎn)負(fù)債率。相對(duì)于房地產(chǎn)企業(yè)資產(chǎn)負(fù)債率平均水平來(lái)說(shuō),上市房企具有比較明顯的股權(quán)融資偏好。

表3 2011—2013年中國(guó)上市企業(yè)和上市房企平均資產(chǎn)負(fù)債率

圖3 上市房企資產(chǎn)負(fù)債率與上市企業(yè)平均水平對(duì)比圖

由表3和圖3我們可以看出,2011年到2013年中國(guó)上市企業(yè)的資產(chǎn)負(fù)債率都低于50%,并且有下降的趨勢(shì)。而上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率高于普通上市企業(yè)資產(chǎn)負(fù)債率20%左右,上市房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率偏高。本文認(rèn)為造成這種情況的原因如下:第一,房地產(chǎn)行業(yè)作為一個(gè)資金密集型的行業(yè),對(duì)于資金的需求往往比其他行業(yè)要大得多。其對(duì)于銀行貸款的依賴性非常巨大,因?yàn)閺墓_(kāi)市場(chǎng)募集的資金難以滿足其發(fā)展。第二,上市房企需要利用較高的資產(chǎn)負(fù)債率形成較高的債務(wù)杠桿來(lái)獲取超額的利潤(rùn)。

3.2 融資結(jié)構(gòu)不合理

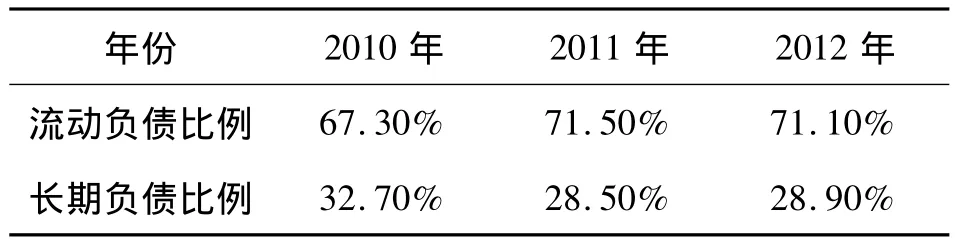

通過(guò)整理上市房企的財(cái)務(wù)報(bào)表,得出上市房地產(chǎn)企業(yè)長(zhǎng)短期負(fù)債比例,如表4所示。

表4 2010-2012年上市房地產(chǎn)企業(yè)長(zhǎng)短期負(fù)債比例

由表4可以看出,上市房企的短期負(fù)債占了總負(fù)債的70%左右。從債務(wù)融資方面來(lái)分析,目前我國(guó)上市房企短期負(fù)債所占比重過(guò)大,長(zhǎng)期負(fù)債所占比重過(guò)小,這樣企業(yè)承擔(dān)的債務(wù)壓力會(huì)比較大,在融資時(shí)需要考慮到償還利息,因而會(huì)影響其正常的經(jīng)營(yíng)投資活動(dòng)。當(dāng)企業(yè)面對(duì)經(jīng)濟(jì)不景氣的情況時(shí)很容易產(chǎn)生財(cái)務(wù)危機(jī),導(dǎo)致破產(chǎn)。另外,上市房企通過(guò)內(nèi)部融資的比例小,過(guò)于依賴于外部融資,對(duì)抗風(fēng)險(xiǎn)的能力會(huì)比較弱。

3.3 債券融資比例小且對(duì)銀行依賴性大

對(duì)于發(fā)達(dá)國(guó)家的企業(yè)來(lái)說(shuō),債券融資在融資比例中占有很大的分量,而在我國(guó),由于債券市場(chǎng)的不完善,發(fā)行債券的成本高,債務(wù)的流動(dòng)性差,債券市場(chǎng)規(guī)模受到限制,房地產(chǎn)上市企業(yè)難以從債券市場(chǎng)中獲取足夠的資金來(lái)滿足企業(yè)發(fā)展。我們知道,債權(quán)融資的方式包括長(zhǎng)期借款、短期借款、可轉(zhuǎn)換債券、融資租賃等,但我國(guó)上市房企最主要的融資方式是銀行借款,對(duì)銀行的依賴性很大,債券融資占的比例非常小,而且融資主體非常單一。據(jù)2012年相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,房地產(chǎn)企業(yè)的每個(gè)項(xiàng)目有超過(guò)40%的資金來(lái)自于銀行貸款,實(shí)際上房企的預(yù)收款以及建筑商的墊款也有很大一部分來(lái)自于銀行貸款,可以看出其對(duì)銀行貸款的依賴性實(shí)際上更大。

4 優(yōu)化上市房地產(chǎn)企業(yè)融資結(jié)構(gòu)的對(duì)策

4.1 擴(kuò)大上市房地產(chǎn)企業(yè)規(guī)模

對(duì)于一個(gè)企業(yè)而言,規(guī)模越大,其企業(yè)形象和信譽(yù)度及品牌效應(yīng)會(huì)越突出。企業(yè)規(guī)模對(duì)企業(yè)的融資方式也有著重大的影響,規(guī)模大的企業(yè)在進(jìn)行債務(wù)融資時(shí),會(huì)更加容易地得到債權(quán)人的信任并且融資成本也可能更低。在中國(guó)資本市場(chǎng)不完善的條件下,大企業(yè)才能進(jìn)入債權(quán)市場(chǎng)發(fā)行債券,獲取更多資金,而向銀行貸款時(shí),規(guī)模越大的企業(yè)越容易獲得貸款。

4.2 制定科學(xué)合理的資本結(jié)構(gòu)

一個(gè)企業(yè)資本結(jié)構(gòu)是否合理會(huì)影響融資效率和資金使用效率,上面的實(shí)證也證明了資本結(jié)構(gòu)對(duì)融資偏好有著重要影響,所以制定合理的資本結(jié)構(gòu)即控制好債務(wù)與股權(quán)之間的結(jié)構(gòu)是非常有必要的,這有利于企業(yè)的發(fā)展,也有利于自身目標(biāo)的實(shí)現(xiàn)。科學(xué)的資本結(jié)構(gòu)應(yīng)該隨著宏觀房地產(chǎn)調(diào)控政策變化而進(jìn)行微調(diào),適時(shí)而變。例如,國(guó)家實(shí)行比較重大的限制或鼓勵(lì)房地產(chǎn)業(yè)發(fā)展的政策時(shí),上市房企應(yīng)該適時(shí)建立適合收縮或擴(kuò)張的資本結(jié)構(gòu)。

4.3 拓寬融資渠道

在西方發(fā)達(dá)國(guó)家,房地產(chǎn)企業(yè)融資渠道非常多,比如保險(xiǎn)基金、房地產(chǎn)投資基金、股票市場(chǎng)、債券市場(chǎng)等。總體來(lái)說(shuō),我國(guó)房地產(chǎn)企業(yè)還是過(guò)度依賴銀行貸款。為了防范金融風(fēng)險(xiǎn),避免單一融資渠道對(duì)企業(yè)融資的限制,上市房企需要?jiǎng)?chuàng)新和拓寬融資渠道,比如發(fā)行債券或者設(shè)立房地產(chǎn)基金等,使自身融資渠道多元化。

4.4 根據(jù)國(guó)家政策改變發(fā)展模式

近幾年來(lái),我國(guó)出臺(tái)宏觀房地產(chǎn)調(diào)控政策越來(lái)越頻繁,2013年初“國(guó)五條”的實(shí)施為房地產(chǎn)調(diào)控政策加重了砝碼。作為我國(guó)上市房企,更應(yīng)該擁有敏銳的政策嗅覺(jué),抓住機(jī)遇,減小風(fēng)險(xiǎn)。我國(guó)上市房企未來(lái)的發(fā)展趨勢(shì)應(yīng)該與國(guó)家的房地產(chǎn)政策的發(fā)展方向保持一致,并且需要積極改變房地產(chǎn)項(xiàng)目開(kāi)發(fā)和發(fā)展的模式,以實(shí)現(xiàn)平穩(wěn)經(jīng)營(yíng)與快速發(fā)展。

[1]Modigliani,Miller.The Cost of Capital,Corporatian Finance and the Theory of Investment[J].American Economic Review,1958(4):261-297.

[2]Myers,Stewart C,Nicholas S Majluf.Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984(13):187-221.

[3]Jensen,Meckling.Theory of the Firm Managerial Behavior,Agency-Costs and Capital Structure[J].Journal of Financial Economics,1976(3):35-44.

[4]劉雄,李興平.我國(guó)上市公司融資偏好成因探析[J].廊坊師范學(xué)院學(xué)報(bào),2011,11(3):70-72.

[5]康玲.上市公司資本結(jié)構(gòu)與融資偏好分析[J].財(cái)會(huì)通訊,2012(11):24-25.

[6]劉開(kāi)瑞,馬云雁.我國(guó)房地產(chǎn)上市公司融資偏好影響因素的實(shí)證分析[J].生產(chǎn)力研究,2011(1):73-75.

[7]王繡芹,沈振宇.公司控制權(quán)、股權(quán)制衡與融資偏好實(shí)證研究[J].內(nèi)蒙古財(cái)經(jīng)學(xué)院學(xué)報(bào),2011(6):48-54.

[8]李愛(ài)群.上市公司融資偏好分析[J].財(cái)會(huì)通訊,2011(1):21-23.

[9]郝以雪,鄭劬.我國(guó)民營(yíng)上市公司股權(quán)融資偏好影響因素的實(shí)證研究[J].西南金融,2013(9):11-16.

[10]余劍梅.我國(guó)上市公司股權(quán)融資偏好研究[J].經(jīng)濟(jì)縱橫,2012(11):102-104.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

車(chē)主之友(2022年6期)2023-01-30 08:01:04

車(chē)主之友(2022年4期)2022-11-25 07:27:30

車(chē)主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40