外貿(mào)企業(yè)出口退稅、運(yùn)費(fèi)、傭金的核算分析

2014-12-13 01:35:56南京航空航天大學(xué)金城學(xué)院

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2014年9期

■ 李 然 南京航空航天大學(xué)金城學(xué)院

出口談判中,當(dāng)明確出口商品的要求后,交易成功的重要條件就在于報(bào)價(jià)是否合理;在報(bào)價(jià)的各項(xiàng)指標(biāo)中,除成本、費(fèi)用和利潤(rùn)之外,其他主要因素還有退稅、運(yùn)費(fèi)以及傭金等。從理論上說(shuō)退稅、運(yùn)費(fèi)和傭金都有相對(duì)固定的算法,但在實(shí)務(wù)中這幾個(gè)方面從理解和計(jì)算的角度看,都有著和理論不同的變化與解釋。本文在通過(guò)間接稅、重/泡貨、計(jì)傭基數(shù)等內(nèi)容解析的基礎(chǔ)上,重點(diǎn)對(duì)報(bào)價(jià)中的退稅、運(yùn)費(fèi)和傭金進(jìn)行具體核算和分析,以期從不同的角度提供針對(duì)性的借鑒和解讀。

一、運(yùn)費(fèi)的實(shí)際算法

當(dāng)前,國(guó)際貿(mào)易中大多數(shù)運(yùn)輸是通過(guò)班輪來(lái)完成,班輪運(yùn)輸主要又分為集裝箱和散貨。就我國(guó)出口商品結(jié)構(gòu)來(lái)看,散貨運(yùn)輸主要集中在以重量為計(jì)量單位的大宗或能源類(lèi)商品上;集裝箱運(yùn)輸則集中在以件數(shù)為計(jì)量單位的傳統(tǒng)出口換匯的一般性商品中,這也是我國(guó)對(duì)外貿(mào)易商品出口的主要結(jié)構(gòu),所以在此以集裝箱運(yùn)輸為主要研究對(duì)象。

按照國(guó)際航運(yùn)慣例,凡貨物積載因數(shù)小于1.13CBM(立方米)每噸的貨物,稱(chēng)為重量貨;反之則稱(chēng)為輕泡貨。我國(guó)現(xiàn)行的規(guī)定是每立方米貨物的重量大于1噸的為重量貨;小于1噸的為輕泡貨。

集裝箱根據(jù)裝箱方式不同又可分為 FCL(整箱)和 LCL(拼箱),其中FCL計(jì)算一般采用的是包廂費(fèi)率,先區(qū)分重貨還是泡貨;再根據(jù)實(shí)際計(jì)算習(xí)慣,一般體積超過(guò)55立方米以上的多考慮裝40尺柜,35-55之間的20和40尺柜都有可能,20-35之間采用20尺柜,低于20以下的更多選擇拼箱。

LCL運(yùn)費(fèi)計(jì)算主要采用“W/M”方式。通常貨物運(yùn)費(fèi)噸分重量噸(W)和尺碼噸(M)。按商品的毛重以1000千克為1重量噸;以1立方米為1尺碼噸;計(jì)費(fèi)標(biāo)準(zhǔn)“W/M”是指按商品的重量噸和尺碼噸二者擇大計(jì)費(fèi)。在理論上一般默認(rèn)單位費(fèi)率是固定的,求解時(shí)更多只考慮運(yùn)費(fèi)噸單個(gè)變量的比較。

但在實(shí)際業(yè)務(wù)中,不同貨代給出的拼箱費(fèi)率按重量噸和尺碼噸往往是不相同的,在這種情況下就要考慮雙重變量,根據(jù)不同費(fèi)率、運(yùn)費(fèi)噸組合計(jì)算后再行比較。比如說(shuō),某商品重量5噸、體積8立方米,“W/M”費(fèi)率是 USD100/60,那么最后的運(yùn)費(fèi)總額就不能只看W和M的比較,而是5×100和8×60的比較,最后按總額高者重量噸的標(biāo)準(zhǔn)收取500美元。

舉例:A公司出口商品從上海到洛杉磯,體積為20×30×40CM,數(shù)量是100000PCS,其中20PCS/CTN,單位重量8KGS/CTN,費(fèi)率是W/M-USD35/45,20'FCL(USD2000)-40'FCL(USD4000),按照標(biāo)準(zhǔn)裝箱尺寸20'FCL(25CBM/17TON),40'FCL(55CBM/25TON);現(xiàn)在求該筆運(yùn)費(fèi)總額。

具體計(jì)算步驟如下:

1.先求出 W和 M:W=(8÷1000)× 100000÷20=40噸(TON);M=0.2×0.3×0.4×(100000÷20)=120立方米(CBM)。

2.求出單位立方米與重量的比值:40/120=0.333噸/立方米,每立方米重量小于1噸,所以該貨為輕泡貨,如果涉及到LCL計(jì)算,標(biāo)準(zhǔn)采用M計(jì)費(fèi)。

3.總體積大于20CBM:先考慮 FCL,由 120÷55=2.18得出,可先安排2個(gè)40'FCL(固定體積下,可裝載空間越大,運(yùn)費(fèi)越低)。

4.商品剩余的重量體積為:120-55×2=10CBM,0.333×10=3.33噸。

5.剩余商品按尺碼噸計(jì)收:100×10=USD1000;

剩余商品按重量噸計(jì)收:115×3.33=USD382.95;所以,總運(yùn)費(fèi)=2×40'FCL+LCL=8000+1000=USD 9000。

在計(jì)算FCL包廂費(fèi)率時(shí),要根據(jù)體積大小按照(40尺-20尺-拼箱)的先后比較順序。同時(shí)有兩方面一定要注意:一是涉及到LCL時(shí),要注意“W/M”是將運(yùn)費(fèi)噸和費(fèi)率的乘積進(jìn)行比較,按拼箱運(yùn)費(fèi)高者計(jì)價(jià);二是總運(yùn)費(fèi)計(jì)算時(shí),不管是FCL還是FCL+LCL,一定要按總運(yùn)費(fèi)最低價(jià)來(lái)核算。

二、出口中關(guān)于傭金計(jì)算的解析

外貿(mào)中有時(shí)需要支付進(jìn)口商相應(yīng)的傭金,傭金=計(jì)傭基數(shù) x傭金率。但從實(shí)務(wù)的角度上看,傭金計(jì)算的重點(diǎn)在于明確計(jì)傭基數(shù),下面以FOB、CFR和CIF三種主要貿(mào)易術(shù)語(yǔ)為例具體解析。

(一)FOB術(shù)語(yǔ)項(xiàng)下的傭金計(jì)算

傭金=計(jì)傭基數(shù) x傭金率;計(jì)傭基數(shù)可以是FOB凈價(jià),也可以是FOB含傭價(jià)。

1.以FOB凈價(jià)為基數(shù):FOB含傭價(jià) =FOB凈價(jià)+FOB凈價(jià) ×傭金率 =FOB凈價(jià)× (1+傭金率)。

2.以FOB含傭價(jià)為基數(shù):FOB含傭價(jià) =FOB凈價(jià)+FOB含傭價(jià)× 傭金率 =FOB凈價(jià)÷ (1-傭金率)。

舉例:出口談判中我方對(duì)某產(chǎn)品報(bào)價(jià)為FOBNanj ing10000美元,對(duì)方要求3%的傭金,此時(shí)我方需要改報(bào)含傭價(jià),此時(shí)如以FOB凈價(jià)為計(jì)傭基數(shù):

含傭價(jià) =10000美元 x(1+3%)=10300美元;

應(yīng)付傭金額 =10300美元 /(1+3%)x 3%=300美元。

如果按FOB含傭價(jià)為計(jì)傭基數(shù):

含傭價(jià) =10000美元 /(1– 3%)=10309.28美元;

應(yīng)付傭金額 =10309.28美元 x 3%=309.28美元。

通過(guò)比較,后者的含傭價(jià)和應(yīng)付金額都比前者多出9.28美元,原因就是根據(jù)后者的方法計(jì)算,傭金本身也被抽取了傭金,可以給與進(jìn)口商多一些傭金。雖然上例中以10000美元為基數(shù),2種不同的算法差額只有0.28,很容易被忽略,但從邏輯方法上說(shuō)是根據(jù)不同的基數(shù)求出,是不能混淆的。

(二)CFR與CIF術(shù)語(yǔ)項(xiàng)下的傭金計(jì)算

CFR術(shù)語(yǔ)項(xiàng)下加入了運(yùn)費(fèi),圍繞運(yùn)費(fèi)是否計(jì)傭,主要也可以分為兩種方法:

1.以FOB含傭價(jià)為基數(shù):CFR含傭價(jià)=CFR凈價(jià)+FOB含傭價(jià)× 傭金率,即:

=CFR凈價(jià)+(CFR含傭價(jià)-單位運(yùn)費(fèi))× 傭金率,即:

=(CFR凈價(jià)-運(yùn)費(fèi)×傭金率)÷ (1-傭金率)。

2.以CFR含傭價(jià)為基數(shù):CFR含傭價(jià) =CFR凈價(jià)+CFR含傭價(jià)× 傭金率 =CFR凈價(jià)÷ (1-傭金率)。

舉例:出口談判中我方對(duì)某產(chǎn)品報(bào)價(jià)為CFRNewYor k11000美元,其中運(yùn)費(fèi)1000美元,對(duì)方要求3%的傭金,我方需要改報(bào)含傭價(jià),此時(shí):如以FOB含傭價(jià)為計(jì)傭基數(shù):

CFR含傭價(jià) =(11000-1000 x3%)÷ (1-3%)=11309.28美元,

應(yīng)付傭金額 =CFR含傭價(jià)-CFR凈價(jià) =309.28美元。

如果以CFR含傭價(jià)為計(jì)傭基數(shù):

含傭價(jià) =11000美元 /(1– 3%)=11340.21美元,即:

應(yīng)付傭金額 =11340.21 x 3%=340.21美元 。

通過(guò)比較,在CFR術(shù)語(yǔ)下以FOB含傭價(jià)為基數(shù)所得傭金比以CFR本身含傭價(jià)為基數(shù)所得傭金多了340.21-309.28=30.93元,這30.93元是以運(yùn)費(fèi)本身含傭價(jià)為基數(shù)求得的傭金(1000÷ (1-3%)x3%)。

CIF術(shù)語(yǔ)關(guān)于傭金的計(jì)算除了增加保險(xiǎn)費(fèi)之外與CFR基本一致,保費(fèi)在計(jì)傭基數(shù)中的比重很低,在此就不再專(zhuān)門(mén)列舉。

上述分析說(shuō)明在傭金計(jì)算時(shí)有多種方法,重點(diǎn)在于計(jì)傭基數(shù)的選擇,事實(shí)上買(mǎi)家或者中間商都不會(huì)排斥自己收取更多的傭金,同時(shí)對(duì)于出口商而言,傭金二次計(jì)傭以及運(yùn)保費(fèi)作為基數(shù)所多付的傭金和出口總金額相比數(shù)額很小,影響甚微;因此在實(shí)務(wù)中涉及傭金時(shí)雙方基本上都會(huì)采用以含傭價(jià)為基數(shù)的計(jì)傭方法。

三、出口退稅計(jì)算的原理與表示方式

出口退稅是把商品在生產(chǎn)流通環(huán)節(jié)中所繳納的增值稅按照國(guó)家出口退稅政策,根據(jù)不同的稅率退還給出口商的一種貿(mào)易鼓勵(lì)措施。出口商向供應(yīng)商采購(gòu)的商品一般都含有17%增值稅,假如退稅率是13%,出口后國(guó)家會(huì)退還原來(lái)17%中的13%。例如出口商以含稅價(jià)1000元買(mǎi)進(jìn)商品(商品的實(shí)際價(jià)格要把含稅的價(jià)錢(qián)扣除,1000÷(1+17%)得出的也就是不含稅價(jià)854.7元,),就算以采購(gòu)原價(jià)1000元出口,出口商也能從國(guó)家那里拿到大約111元(854.7×13%)。這就是出口商從國(guó)家拿到的退稅。

(一)增值稅的轉(zhuǎn)嫁分析

增值稅本身是一種間接稅,在外貿(mào)中具體來(lái)說(shuō)是指納稅義務(wù)人(商品的生產(chǎn)方、原料的供應(yīng)方)用提高價(jià)格或收費(fèi)標(biāo)準(zhǔn)等方法把自身需要交納的增值稅轉(zhuǎn)嫁給出口商,而自己屬于間接稅的納稅人,表面上負(fù)有納稅義務(wù),但實(shí)際上已將需要交納的稅款加在商品售價(jià)上由出口商來(lái)負(fù)擔(dān),即納稅人與負(fù)稅人不一致。

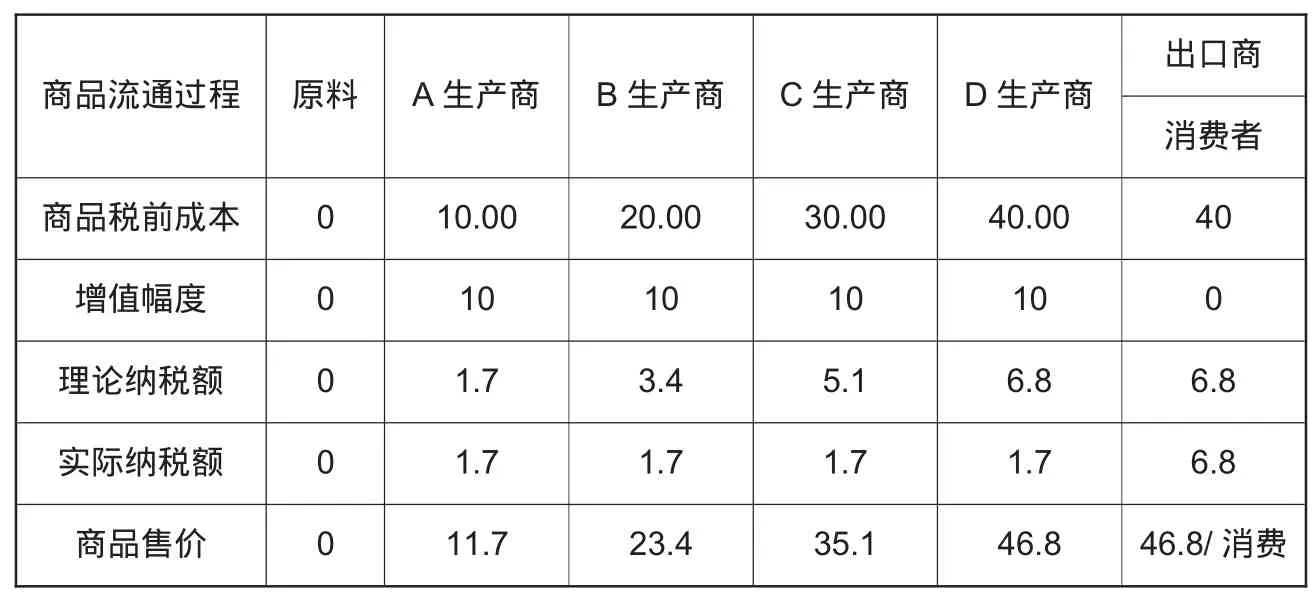

舉例:假設(shè)某種商品從無(wú)到有,從原始材料到出口產(chǎn)成品/消費(fèi)品經(jīng)歷了A/B/C/D四個(gè)生產(chǎn)加工階段,最后出口商購(gòu)買(mǎi)轉(zhuǎn)銷(xiāo)到國(guó)外或者由消費(fèi)者購(gòu)買(mǎi)并消費(fèi),它在流通過(guò)程中產(chǎn)生的增值以及稅負(fù)承擔(dān)人的變化如下表所示:

通過(guò)上表可以詳細(xì)看出,在假設(shè)增值幅度相同的情況下每一個(gè)生產(chǎn)商的理論納稅額都比之前多了1.7元,商品從0到最后的40元共計(jì)納稅6.8元,對(duì)于每個(gè)生產(chǎn)商而言,他們實(shí)際納稅額是銷(xiāo)項(xiàng)稅額與進(jìn)項(xiàng)稅額相抵后的余額,但在外貿(mào)中由于出口商最終將產(chǎn)品銷(xiāo)售到國(guó)外,不在國(guó)內(nèi)流通環(huán)節(jié)產(chǎn)生增值(性質(zhì)和消費(fèi)者購(gòu)買(mǎi)商品后使用消費(fèi)一樣)。所以出口商(消費(fèi)者)成為了間接稅最終且實(shí)際的承擔(dān)者,這就是增值稅具體的轉(zhuǎn)嫁過(guò)程。

(二)出口退稅計(jì)算的不同表示方式

出口退稅的計(jì)算有兩種表示方法:一是 [商品稅后價(jià)格 ÷(1+17%)]× 出口退稅率;二是[出口退稅率 ÷ (1+增值稅率)]× 商品稅后價(jià)格。

第一種方法是常用的退稅計(jì)算公式,第二種方法理論解析中少見(jiàn),但在實(shí)務(wù)應(yīng)用中較為常見(jiàn)即:(退稅率÷1.17),所以有必要在此對(duì)公式2做具體解析;

表1 增值稅轉(zhuǎn)嫁過(guò)程分析(單位:元)

例如某出口商品稅后成本23400元,退稅率13%,求退稅額;用公式1求出退稅額=(23400÷1.17)×13%=2600元。

用公式2求出退稅額=(13%÷ 1.17)× 23400=2600元。結(jié)果肯定相同,但公式2的計(jì)算原理是在于 (13%÷ 1.17)的換算,即 (13%÷ 1.17)=(1÷1.17)× 13%,而在實(shí)務(wù)的表示中往往會(huì)把其中的1給省略掉。

公式1中 (23400÷ 1.17)的含義是將稅后價(jià)格還原成稅前價(jià),本質(zhì)含義是根據(jù)稅后價(jià)格總額來(lái)計(jì)算退稅;而在公式2中的(13%÷ 1.17)=(1÷1.17)× 13%本質(zhì)含義是先將稅后價(jià)格23400元理解成23400個(gè)1元錢(qián),然后求出每1元錢(qián)里成本是多少,退稅是多少,是按照稅后價(jià)格的單價(jià)來(lái)計(jì)算退稅。所以只分析[出口退稅率÷ (1+增值稅率)]是不夠的,必須理解成(1÷ 1.17)× 13%這樣才具備正確的計(jì)算意義。▲

[1]張艷英.出口貨物退稅計(jì)算方法理論與實(shí)際差異分析.《商業(yè)經(jīng)濟(jì)》.2006年第5期.

[2]楊秀玉.出口退稅增值稅的會(huì)計(jì)核算及計(jì)算分析.《中小企業(yè)管理與科技》.2009年7期.

[3]覃娜. 進(jìn)出口業(yè)務(wù)中幾項(xiàng)重要價(jià)格計(jì)算問(wèn)題分析.《對(duì)外經(jīng)貿(mào)實(shí)務(wù)》.2010年第8期.

[4]邵作仁.商品出口價(jià)格核算方法的再研究.《對(duì)外經(jīng)貿(mào)實(shí)務(wù)》.20011年8期.

[5]陳蕊.C F R/C I F對(duì)外報(bào)價(jià)時(shí)運(yùn)費(fèi)核算不容忽視.《對(duì)外經(jīng)貿(mào)實(shí)務(wù)》.2005年第12期.

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2014年9期

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2014年9期

- 對(duì)外經(jīng)貿(mào)實(shí)務(wù)的其它文章

- 中國(guó)企業(yè)獲取海外技術(shù)型投資的現(xiàn)狀及路徑選擇

- 中國(guó)馬鈴薯產(chǎn)品出口的制約因素及對(duì)策

- 中國(guó)對(duì)進(jìn)口農(nóng)產(chǎn)品的反傾銷(xiāo)主體缺位及原因分析

- 我國(guó)運(yùn)輸服務(wù)貿(mào)易逆差增長(zhǎng)的原因及對(duì)策探討

- 中國(guó)對(duì)印度經(jīng)貿(mào)發(fā)展面臨的問(wèn)題與改善途徑

- 國(guó)際先進(jìn)鋼鐵國(guó)家發(fā)展低碳經(jīng)濟(jì)的經(jīng)驗(yàn)與啟示