藝術(shù)金融規(guī)范與發(fā)展之困

2014-12-17 15:57:04

新財(cái)富 2014年9期

自1744年蘇富比拍賣誕生起,全球藝術(shù)品投資行業(yè)已經(jīng)走過(guò)數(shù)百年歷史,目前藝術(shù)品已經(jīng)無(wú)可爭(zhēng)議地成為全球四大通用投資門(mén)類之一(股票、地產(chǎn)、藝術(shù)品、黃金)。

隨著藝術(shù)品投資的深化,金融機(jī)構(gòu)參與到藝術(shù)品投資產(chǎn)業(yè)鏈也有百余年的歷史,特別是英國(guó)鐵路養(yǎng)老基金(British Pension Railway Fund)1974年開(kāi)始對(duì)藝術(shù)品的投資,加速了全球藝術(shù)金融的發(fā)展。此后,各種藝術(shù)品基金、藝術(shù)品信托、藝術(shù)品保險(xiǎn)、藝術(shù)品抵押和按揭等金融產(chǎn)品陸續(xù)誕生。此外,海外也擁有眾多成熟的藝術(shù)金融機(jī)構(gòu),比如,以當(dāng)代藝術(shù)品為標(biāo)的的古根海姆;以家族藝術(shù)資產(chǎn)管理為主業(yè)的瑞銀;以藝術(shù)品交易模式開(kāi)發(fā)見(jiàn)長(zhǎng)的法國(guó)興業(yè)銀行等。

相較于海外相對(duì)成熟的藝術(shù)金融體系,國(guó)內(nèi)的藝術(shù)金融發(fā)展史不足十年。自2007年起,國(guó)內(nèi)藝術(shù)金融發(fā)軔,伴隨藝術(shù)品投資行業(yè)的潮起潮落,也經(jīng)歷了一波過(guò)山車般的歷程。

藝術(shù)金融經(jīng)歷過(guò)山車

2007年6月,民生銀行推出的“非凡理財(cái)·藝術(shù)品投資計(jì)劃1號(hào)”,標(biāo)志著國(guó)內(nèi)首個(gè)藝術(shù)金融產(chǎn)品的誕生。目前,國(guó)內(nèi)藝術(shù)金融模式的表現(xiàn)形式主要包括藝術(shù)品基金、藝術(shù)品抵押貸款、藝術(shù)品產(chǎn)權(quán)交易、藝術(shù)品租賃、藝術(shù)銀行等,其中最占比最大的當(dāng)屬藝術(shù)品基金。

在中國(guó),由于公開(kāi)的基金組成在形式上較國(guó)際困難,在現(xiàn)有金融體系的監(jiān)管規(guī)則下,公開(kāi)的藝術(shù)品金融化投資,多以信托的形式出現(xiàn)。

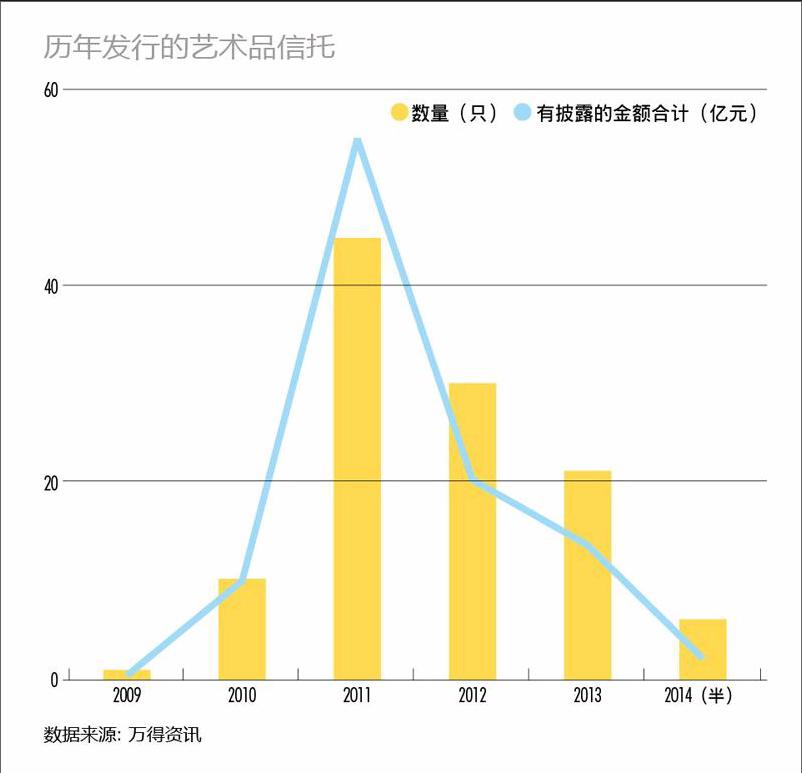

從2009年到2013年,藝術(shù)品信托在中國(guó)走完了第一個(gè)五年,并經(jīng)歷了一輪巨大的波動(dòng)。從2009年第一款藝術(shù)品信托推出,到2011年18家機(jī)構(gòu)的45款信托、市值超過(guò)55億元的金融產(chǎn)品,再到2013年的迅速縮水,僅余下5家機(jī)構(gòu)擬推出16億元的信托規(guī)模,藝術(shù)品信托在國(guó)內(nèi)的發(fā)展可謂經(jīng)歷了一波過(guò)山車。而截至2014年上半年,公開(kāi)發(fā)行的藝術(shù)品信托僅有6款(附圖)。

在藝術(shù)品金融發(fā)展遭遇困境的背后,是該領(lǐng)域內(nèi)普遍性的違規(guī)行為,藝術(shù)金融異化成了投機(jī)者圈錢(qián)的工具。各種亂象隨之而來(lái),大量惡性案件被曝光于媒體。

在障礙與困境中跋涉

目前,國(guó)內(nèi)藝術(shù)基金處于發(fā)展初期,與歐美上百年的藝術(shù)市場(chǎng)相比非常稚嫩。CIAB藝術(shù)金融研究院研究員羅璇認(rèn)為,其障礙與困境主要表現(xiàn)為如下幾個(gè)方面。

缺乏對(duì)藝術(shù)品市場(chǎng)規(guī)律的把控。目前大多數(shù)的藝術(shù)品信托從建倉(cāng)到出倉(cāng),期間可經(jīng)歷一次春拍或秋拍。數(shù)據(jù)顯示,藝術(shù)品信托的平均存續(xù)時(shí)間僅有2.3年。這樣投機(jī)性質(zhì)過(guò)濃的資本進(jìn)入藝術(shù)品市場(chǎng),大家蜂擁而上,缺乏對(duì)藝術(shù)價(jià)值的深入把握,只是追著市場(chǎng)行情盲目地跟進(jìn)。之后,迫于收益率的壓力又會(huì)早早退出。如此短暫而又頻繁的操作,會(huì)給市場(chǎng)造成泡沫,那些投機(jī)者只關(guān)注眼前,一心獲利,違背了藝術(shù)品市場(chǎng)原有的運(yùn)行規(guī)律,結(jié)果適得其反。

藝術(shù)金融的配套服務(wù)還是空白。從國(guó)外的經(jīng)驗(yàn)來(lái)看,藝術(shù)品金融的配套服務(wù)涵蓋了諸多方面。而且,從某種意義上說(shuō),配套服務(wù)的質(zhì)量是衡量藝術(shù)品金融發(fā)展高度的一個(gè)重要標(biāo)準(zhǔn)。就國(guó)內(nèi)目前的情況而言,藝術(shù)品的鑒定、評(píng)估、保險(xiǎn)、倉(cāng)儲(chǔ)、物流、修復(fù)等相關(guān)配套服務(wù)遠(yuǎn)遠(yuǎn)沒(méi)有跟上,這將在未來(lái)成為制約國(guó)內(nèi)藝術(shù)金融發(fā)展的瓶頸。

藝術(shù)品藏家的參與不夠。藝術(shù)品的證券化,意味著普通人也可以參與交易,特別是那些不了解藝術(shù)品或?qū)λ囆g(shù)品缺乏審美體驗(yàn)的人。而能夠產(chǎn)生實(shí)際購(gòu)買的收藏家和愛(ài)好者,對(duì)于新興藝術(shù)品投資方式往往是淺嘗輒止,參與度不高,這將有可能無(wú)法避免市場(chǎng)的盲目炒作和泡沫化。通過(guò)金融機(jī)構(gòu)的參與,拓寬藝術(shù)品投資渠道的同時(shí),如何吸引消費(fèi)型參與者,如何引導(dǎo)投資型參與者通過(guò)藝術(shù)金融的形式來(lái)進(jìn)行藝術(shù)品的收藏,將是長(zhǎng)期存在的課題。

專業(yè)人才配置不足。藝術(shù)品市場(chǎng)對(duì)風(fēng)險(xiǎn)性和專業(yè)性都有較高的要求, 而且由于缺乏數(shù)據(jù)和標(biāo)準(zhǔn),國(guó)內(nèi)從事藝術(shù)品市場(chǎng)的專業(yè)團(tuán)隊(duì)不僅數(shù)量少,也較難建立起權(quán)威性。因此,由市場(chǎng)推動(dòng)需求,堅(jiān)實(shí)的人才基礎(chǔ)是藝術(shù)金融未來(lái)發(fā)展的要素。

藝術(shù)品交易模式有待豐富

藝術(shù)金融市場(chǎng)的最本質(zhì)問(wèn)題在于對(duì)藝術(shù)金融實(shí)質(zhì)的認(rèn)知。目前人們認(rèn)知的藝術(shù)金融,基本是“形態(tài)上”的金融化,比如藝術(shù)品基金、藝術(shù)品信托、藝術(shù)品抵押貸款,高級(jí)一些的認(rèn)知是文化產(chǎn)權(quán)交易所。但這些或者是藝術(shù)品買賣的集合化,或者是交易的電子化。運(yùn)作的實(shí)質(zhì),要么是長(zhǎng)封閉期,依靠低買高賣獲利;要么是“掛羊頭賣狗肉”,靠藝術(shù)品投資為噱頭融資,投資于其他領(lǐng)域。

國(guó)家級(jí)文化產(chǎn)業(yè)戰(zhàn)略專家、CIAB藝術(shù)金融研究院發(fā)起人、國(guó)家文化金融種子人才培養(yǎng)計(jì)劃發(fā)起人趙迪指出,藝術(shù)金融化的本質(zhì)發(fā)展需要多層次的市場(chǎng)基礎(chǔ)。

脫離藝術(shù)品真實(shí)交割的金融產(chǎn)品。藝術(shù)品最獨(dú)特的是欣賞價(jià)值,但金融化本質(zhì)是商品、資本或貨幣的流轉(zhuǎn),所以,藝術(shù)金融市場(chǎng)的真正形成,必須達(dá)到“金融”的需求。目前的市場(chǎng)已經(jīng)具備了這樣的基礎(chǔ),人們對(duì)藝術(shù)品“高價(jià)值”認(rèn)知是明確的,但市場(chǎng)上的一些不良炒作,導(dǎo)致了人們同樣對(duì)藝術(shù)品“價(jià)格沒(méi)譜”的憂慮,這就成為了金融運(yùn)作的風(fēng)險(xiǎn)項(xiàng)。其次,目前的藝術(shù)品金融產(chǎn)品,無(wú)一例外都是以“買賣”為獲利基礎(chǔ),未來(lái)市場(chǎng)上一定會(huì)出現(xiàn)“資產(chǎn)管理”形態(tài)(有型資產(chǎn)+無(wú)形資產(chǎn))的運(yùn)作方案,那將更接近于本質(zhì)的金融化運(yùn)作。

堅(jiān)實(shí)的藝術(shù)品租賃市場(chǎng)。租賃市場(chǎng)不同于買賣市場(chǎng),它給予了人更多的靈活性和選擇性,同時(shí)為欣賞價(jià)值(藝術(shù)品特殊屬性)提供了定價(jià)市場(chǎng)。這比藝術(shù)品買賣更接近于“流轉(zhuǎn)價(jià)值”,因此,是藝術(shù)金融市場(chǎng)爆發(fā)的基礎(chǔ)。

多元的商業(yè)模式。目前,中國(guó)藝術(shù)金融市場(chǎng)經(jīng)過(guò)數(shù)年的積累,藝術(shù)品基礎(chǔ)市場(chǎng)已經(jīng)具備一定熱度,投資者也具備一定的投資屬性和充足的風(fēng)險(xiǎn)認(rèn)知意識(shí)。藝術(shù)資產(chǎn)儲(chǔ)備豐富,各機(jī)構(gòu)多元經(jīng)營(yíng)意愿強(qiáng)烈,但缺失的是商業(yè)模式的多元化。這種格局的缺失有多種原因,主要是社會(huì)配套資源分配不均衡、行業(yè)高端人才聚集度不高、摸索成本高風(fēng)險(xiǎn)大。

基礎(chǔ)設(shè)施建設(shè)不可或缺

市場(chǎng)格局的形成與改變是多方面的因素合力促成的,有些產(chǎn)業(yè)格局處于非合理非均衡狀態(tài),單靠市場(chǎng)經(jīng)濟(jì)的無(wú)形之手雖說(shuō)也能實(shí)現(xiàn)自然均衡,但會(huì)耗費(fèi)過(guò)高的時(shí)間成本,因而需要政府管理者助推,給予“一臂之力”。趙迪認(rèn)為,藝術(shù)品金融市場(chǎng)的規(guī)范需要從如下幾個(gè)方面加以理順。

第一,設(shè)立多元構(gòu)成、可以對(duì)接學(xué)術(shù)金融資源、服務(wù)于商業(yè)社會(huì)的非營(yíng)利研究機(jī)構(gòu)。這類研究機(jī)構(gòu)專注于藝術(shù)金融模式的公共研究,又與學(xué)術(shù)資源及金融機(jī)構(gòu)有緊密的結(jié)合,并且自身不持商業(yè)利益的立場(chǎng),擁有獨(dú)立的資金來(lái)源(如政府撥款或公共項(xiàng)目捐助),其目標(biāo)是在動(dòng)態(tài)數(shù)據(jù)分析的基礎(chǔ)上,設(shè)計(jì)可供金融機(jī)構(gòu)進(jìn)行真正金融交易的藝術(shù)金融模型。

第二,設(shè)立人才培養(yǎng)機(jī)制,促成高端人才的聚集。目前,國(guó)內(nèi)藝術(shù)從業(yè)者數(shù)量眾多,金融人才也不缺乏,但藝術(shù)金融跨界人才非常稀缺。市場(chǎng)需求已經(jīng)擺在這里,但對(duì)藝術(shù)機(jī)構(gòu)和金融機(jī)構(gòu)而言,先有人才儲(chǔ)備還是先有業(yè)務(wù)突破,成了類似雞和蛋的問(wèn)題。各個(gè)行業(yè)內(nèi)的商業(yè)機(jī)構(gòu),依據(jù)自身的力量,推動(dòng)跨界人才培養(yǎng),無(wú)論是能力上還是盈虧考核上,都不具備可行性。此時(shí),需要行業(yè)管理部門(mén)以更寬廣的視野,培養(yǎng)跨界人才。

第三,具備登記公信力的公共認(rèn)證體系。藝術(shù)金融市場(chǎng)的發(fā)展,需要藝術(shù)品本身“身份認(rèn)證基礎(chǔ)”,這是商業(yè)機(jī)構(gòu)在市場(chǎng)初始階段很難實(shí)現(xiàn)的。目前,國(guó)家正在和國(guó)際組織聯(lián)合建設(shè)藝術(shù)金融公共服務(wù)資源,以期對(duì)整個(gè)行業(yè)進(jìn)行免費(fèi)的服務(wù)提供。比如藝術(shù)品身份認(rèn)證,這如同房產(chǎn)登記一樣,有一家機(jī)構(gòu)向社會(huì)進(jìn)行認(rèn)證查詢服務(wù),藝術(shù)品的歸屬、抵押權(quán)、流轉(zhuǎn)狀態(tài)等信息的權(quán)威查詢,這樣很多金融模式就可以以此為基礎(chǔ)展開(kāi)產(chǎn)品設(shè)計(jì)。再比如藝術(shù)品流轉(zhuǎn)留痕,約定了責(zé)任歸屬,可以結(jié)合經(jīng)紀(jì)人登記體系,控制藝術(shù)品流轉(zhuǎn)風(fēng)險(xiǎn),同時(shí)建立追溯體制。

此外,從理念角度而言,趙迪指出,“要堅(jiān)定相信中國(guó)創(chuàng)造”。“很多人在交流藝術(shù)金融模式想法的時(shí)候,都會(huì)問(wèn)一句,這在國(guó)外有案例嗎?案例固然重要,但沒(méi)有案例的東西就不能被中國(guó)自主發(fā)起、創(chuàng)造出來(lái)嗎?中國(guó)已經(jīng)是藝術(shù)品交易量最大的國(guó)家,和美國(guó)輪流坐著藝術(shù)品市場(chǎng)第一大國(guó)的位置,我們一定有基礎(chǔ),也有能力創(chuàng)造自己的模式。”■

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

兒童繪本(2018年22期)2018-12-13 23:14:52

讀者·校園版(2018年13期)2018-06-19 06:20:12

Coco薇(2016年2期)2016-03-22 16:58:59

讀者(2016年7期)2016-03-11 12:14:36

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

爆笑show(2014年10期)2014-12-18 22:27:48

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03