人力資本與不同要素密集度行業(yè)的OFDI逆向技術(shù)溢出門檻效應(yīng)——基于19個行業(yè)2004-2013年面板數(shù)據(jù)

2015-01-01 03:16:40羅麗英鄭興

羅麗英 鄭興

(湖南大學(xué) 經(jīng)濟(jì)與貿(mào)易學(xué)院,湖南 長沙410079)

一、引言

伴隨著經(jīng)濟(jì)全球化的快速發(fā)展,世界各地區(qū)交流逐漸深化,越來越多的學(xué)者認(rèn)識到,在開放經(jīng)濟(jì)中,技術(shù)溢出對一國的技術(shù)進(jìn)步有著不容忽視的影響。近年來我國“走出去”戰(zhàn)略的實(shí)施,使得對外直接投資流量自2003年有官方統(tǒng)計(jì)起實(shí)現(xiàn)連續(xù)11年增長,直接投資流量于2013年首次突破千億級別,位列世界第三大投資國,投資領(lǐng)域已經(jīng)遍及所有國民行業(yè)門類。對外直接投資的快速增長也引起了國內(nèi)外學(xué)者的注意,不少學(xué)者已經(jīng)就對外直接投資逆向技術(shù)溢出開展了一系列研究,但多關(guān)注于對外直接投資逆向技術(shù)溢出的地區(qū)差異。本文旨在以不同行業(yè)間的逆向技術(shù)溢出差異為目標(biāo)進(jìn)行研究。

Coe和Helpman[1]首次提出了國際R&D技術(shù)溢出實(shí)證模型,認(rèn)為國內(nèi)全技術(shù)進(jìn)步取決于國內(nèi)R&D和國外R&D資本兩部分。Engelbrecht[2]將人力資本引入C-H模型,研究表明人力資本同時也是對技術(shù)進(jìn)步影響的重要因素。Potterie和Linchetnburg[3]對C-H模型進(jìn)行了補(bǔ)充,將OFDI逆向技術(shù)溢出引入模型并進(jìn)行了實(shí)證檢驗(yàn),結(jié)果表明對R&D密集國家投資可以顯著促進(jìn)國內(nèi)技術(shù)進(jìn)步。Aghion和Howitt[4]提出了俱樂部收斂模型,認(rèn)為發(fā)展中國家只有跨越一定門檻,才能通過技術(shù)轉(zhuǎn)移以接近世界前沿增長率,為技術(shù)溢出存在門檻提供了理論基礎(chǔ)。劉明霞、王學(xué)軍[5]利用省際面板數(shù)據(jù)檢驗(yàn)了我國對外直接投資的逆向技術(shù)溢出效應(yīng),結(jié)果表明我國對外投資對我國技術(shù)效率影響不顯著,且逆向技術(shù)溢出有著較大的地區(qū)差異性。白潔[6]運(yùn)用LP模型測算了通過OFDI溢出的外國研發(fā)投資存量,就逆向技術(shù)溢出對全要素生產(chǎn)率的影響進(jìn)行了實(shí)證分析,得出結(jié)論OFDI逆向技術(shù)溢出對我國全要素生產(chǎn)率的增長有著正向作用,但在統(tǒng)計(jì)上不顯著。劉偉全[7]從全球價值鏈的角度出發(fā),進(jìn)行了OFDI逆向技術(shù)溢出對國內(nèi)技術(shù)進(jìn)步的影響進(jìn)行了研究,認(rèn)為對外投資對我國全要素生產(chǎn)率有正向促進(jìn)作用,尤其向研發(fā)占GDP比重較高的國家直接對外投資會有更顯著影響。陳巖[8]重點(diǎn)研究了吸收能力的差異性對逆向技術(shù)溢出的影響,得出對外投資的逆向溢出效應(yīng)并非是普遍和一致的,而是取決于跨國公司所在省市的吸收能力的結(jié)論。劉宏、張蕾[9]通過實(shí)證分析證明了OFDI不但對東道國的經(jīng)濟(jì)有促進(jìn)作用,對投資國的科技水平與創(chuàng)新能力也有顯著的逆向技術(shù)溢出效應(yīng)。張宏[10]研究了不同人力資本水平下對外直接投資的逆向技術(shù)溢出對各地區(qū)全要素生產(chǎn)率的影響,其結(jié)果說明全要素生產(chǎn)率和逆向技術(shù)溢出之間存在顯著的人力資本雙門檻效應(yīng)。李梅、柳士昌[11]基于中國省際面板數(shù)據(jù),采用廣義矩估計(jì)實(shí)證檢驗(yàn)了對外直接投資的逆向技術(shù)溢出效應(yīng),并檢驗(yàn)了對外投資對逆向技術(shù)溢出的門檻特征,認(rèn)為中國對外直接投資在不同地區(qū)由于當(dāng)?shù)亟?jīng)濟(jì)發(fā)展、人力資本等原因有著不同的地區(qū)門檻。沈能、趙增耀[12]研究了在空間異質(zhì)性假定下OFDI逆向技術(shù)溢出的門檻效應(yīng),認(rèn)為在開放條件下,我國OFDI逆向技術(shù)溢出效應(yīng)存在顯著的空間異質(zhì)性,這種地區(qū)差異主要來自于OFDI規(guī)模與技術(shù)勢差的影響,OFDI規(guī)模和技術(shù)勢差分別具有單一和雙門檻效應(yīng)。尹建華、周鑫悅[12]基于技術(shù)差距門檻的視角,通過LM檢驗(yàn)及自舉法,據(jù)此將我國按技術(shù)差距分為低、中、高技術(shù)差距三類區(qū)域,認(rèn)為技術(shù)差距對逆向技術(shù)溢出的影響存在兩個門檻值。

綜上所述,國內(nèi)外學(xué)者對于逆向技術(shù)溢出的研究大多集中在存在性、區(qū)位選擇、影響因素和傳導(dǎo)機(jī)理探討上,對逆向技術(shù)溢出效應(yīng)對母國或東道國的影響多為考察區(qū)位差異的影響,極少研究行業(yè)之間的逆向技術(shù)溢出差異,本文創(chuàng)新之處在于提出并分析了不同要素密集度行業(yè)對對外直接投資逆向技術(shù)溢出產(chǎn)生的影響及因此形成的門檻效應(yīng)。但由于行業(yè)之間吸收能力等因素的巨大差異,會使得逆向技術(shù)溢出的結(jié)果存在巨大的差異。中國對外直接投資的行業(yè)分布廣,且不同行業(yè)的投資流量差異大。中國作為世界上最大的發(fā)展中國家,通過對OFDI逆向技術(shù)溢出獲取發(fā)達(dá)國家核心技術(shù)進(jìn)而促進(jìn)國內(nèi)技術(shù)進(jìn)步對我國經(jīng)濟(jì)的長遠(yuǎn)發(fā)展來看意義重大。因此,本文以行業(yè)吸收能力為出發(fā)點(diǎn),重點(diǎn)研究OFDI逆向技術(shù)溢出的人力資本門檻效應(yīng)的行業(yè)差異。

二、模型設(shè)定與估計(jì)方法

提出了國際間技術(shù)溢出的基本模型

其中tfpit代表全要素生產(chǎn)率,代表國內(nèi)R&D資本存量,代表通過進(jìn)口貿(mào)易渠道獲取的國外R&D溢出,α2代表國內(nèi)R&D資本存量對國內(nèi)全要素生產(chǎn)率的影響,α2代表OFDI逆向技術(shù)溢出對國內(nèi)全要素生產(chǎn)率的影響。

而Potterie和 Linchtberg[2]認(rèn)為除了對外直接投資會給母國帶來技術(shù)溢出以外,通過外商直接投資和進(jìn)口也能獲得國外的技術(shù)溢出,將C-H模型進(jìn)行了擴(kuò)展。

借鑒C-H和L-P的模型,同時考慮到人力資本一方面會對一國全要素生產(chǎn)率直接產(chǎn)生影響,另一方面,在通過對外投資時,從國外獲取的技術(shù)溢出不但取決于R&D溢出流量的大小,同時也取決于該國技術(shù)吸收能力的大小,本文中我們將人力資本作為吸收能力的替代變量,將人力資本和人力資本的二次項(xiàng)納入模型,以觀察人力資本與全要素生產(chǎn)率是否存在非線性關(guān)系。設(shè)定基本模型如下

其中,i代表行業(yè),t代表時間,表示國內(nèi)各行業(yè)R&D資本存量,表示各行業(yè)通過對外直接投資渠道獲取的技術(shù)溢出,表示各行業(yè)通過外商直接投資渠道獲取的技術(shù)溢出,Hit代表各行業(yè)人力資本,表示各行業(yè)人力資本的平方項(xiàng),α1表示國內(nèi)R&D存量對全要素生產(chǎn)率的影響,α2、α3分別表示國外通過對外直接投資途徑和外商直接投資途徑獲取的R&D對全要素生產(chǎn)率的影響,α4代表人力資本對全要素生產(chǎn)率的影響,α5用以觀察人力資本是否對全要素生產(chǎn)率存在非線性關(guān)系,εit是誤差項(xiàng)。

同時本文通過DEA方法可以將全要素生產(chǎn)率分解為技術(shù)效率(ec)和技術(shù)進(jìn)步率(tc),可以進(jìn)一步構(gòu)造以下模型

對于經(jīng)濟(jì)中門檻效應(yīng)的實(shí)證檢驗(yàn),之前的學(xué)者采大多對觀測樣本分組回歸、在計(jì)量模型中引入交互項(xiàng)和Hansen[14]提出的靜態(tài)面板門檻回歸分模型。其中早起我國學(xué)者對門檻效應(yīng)的實(shí)證分析多采用前兩中方法解決模型中的非線性關(guān)系,但對樣本進(jìn)行分組不僅得出的結(jié)論帶有主觀色彩,且無法得出具體門檻值,而引入交互項(xiàng)模型雖然能計(jì)算出門檻值,但無法對門檻值進(jìn)行顯著性檢驗(yàn),兩種方法都各有缺陷。而Hansen[14]提出的靜態(tài)面板門檻回歸模型則彌補(bǔ)了上述辦法的不足,成為近年來對各領(lǐng)域門檻效應(yīng)進(jìn)行研究使用的最常見方法之一。Hansen[14]的靜態(tài)面板門檻回歸模型主要思想是,若給定門檻變量某個取值時,在此時對整體樣本進(jìn)行分組得出子樣本,再對子樣本回歸從而得出殘差平方和S1(γ),在給定的門檻值越接近真實(shí)門檻值時,所有子樣本的殘差平方和達(dá)到最小,此時認(rèn)為此時模型發(fā)生了結(jié)構(gòu)性突變。在研究模型中的非線性關(guān)系時,往往可能出現(xiàn)多個結(jié)構(gòu)突變點(diǎn),存在多重門檻,此時我們可以在單門檻假設(shè)成立的假設(shè)前提下,繼續(xù)搜尋下一個使得子樣本殘差平方和達(dá)到最小時的門檻值,直至門檻效應(yīng)不顯著為止。基于平方項(xiàng)可能會產(chǎn)生多重共線性,所以在檢驗(yàn)了人力資本對全要素生產(chǎn)率的非線性關(guān)系后,在之前模型的基礎(chǔ)上去掉平方項(xiàng),將模型擴(kuò)展為單一門檻模型

或雙重門檻模型

其中γ2代表第一個門檻值,γ2代表第二個門檻值。

在搜索出門檻值后,我們繼續(xù)對該門檻效應(yīng)的顯著性進(jìn)行檢驗(yàn),設(shè)定原假設(shè) H0:α4=α5,構(gòu)造檢驗(yàn)統(tǒng)計(jì)量

其中S0為無門檻假設(shè)下的殘差平方和,S1()為門檻模型下估計(jì)的殘差平方和,2為門檻模型下殘差的方差。由于在原假設(shè)下F統(tǒng)計(jì)量并非標(biāo)準(zhǔn)分布,需要使用自舉法(Bootstrap)模擬其漸進(jìn)分布,構(gòu)建P值,本文中Bootstrap的次數(shù)統(tǒng)一設(shè)為300次。

在確定模型有門檻效應(yīng)后,我們再使用LR估計(jì)量對雙重門檻值的真實(shí)性進(jìn)行檢驗(yàn),原假設(shè)為H0:=γ0,檢驗(yàn)統(tǒng)計(jì)量為

其中S1(γ)為原假設(shè)下進(jìn)行估計(jì)得到的殘差平方和,為原假設(shè)下進(jìn)行估計(jì)得到的殘差方差。由于LR分布為非標(biāo)準(zhǔn)的,我們使用Hansen[14]提供的公式 LR>-2log(1-(1-時,拒絕原假設(shè),從而計(jì)算出其拒絕域。其中α為顯著性水平,在α取5%時,LR統(tǒng)計(jì)量臨界值為7.35。

三、數(shù)據(jù)來源與變量選擇

(一)全要素生產(chǎn)率

本文使用基于非參數(shù)DEA模型的Malmquist生產(chǎn)率指數(shù)對國內(nèi)各行業(yè)的全要素生產(chǎn)率進(jìn)行測算,并且借鑒Fare(1994)的方法,將Malmquist指數(shù)進(jìn)一步為分解技術(shù)效率(ec)和技術(shù)進(jìn)步率(tc)。具體做法是先確定每年各行業(yè)生產(chǎn)最佳前沿面,再把各行業(yè)的生產(chǎn)前沿面同最佳前沿面進(jìn)行比較,從而對各行業(yè)各時期的技術(shù)變化和技術(shù)效率進(jìn)行測定。引入距離函數(shù)Di(Xt,Yt)表示以t期的技術(shù)條件下,投入點(diǎn)(Xt,Yt)到理想最小投入點(diǎn)的壓縮比例。以i行業(yè)t期和t+1期為參照技術(shù)基于投入的Malmquist指數(shù)為

參照Fisher(1922)理想指數(shù)思想,Caves(1982)定義他們的幾何平均為綜合生產(chǎn)率

當(dāng)Malmquist指數(shù)大于1時表示全要素生產(chǎn)率提高,等于1時全要素身產(chǎn)率不變,小于1時全要素生產(chǎn)率衰退。進(jìn)一步的可以將上式分解為

其中,TC表示t期到t+1期的技術(shù)生產(chǎn)邊界的推移程度,即技術(shù)變化率,EC表示從t期到t+1期的相對技術(shù)效率變化程度,即技術(shù)效率變化率。在TC或EC大于1時表示技術(shù)進(jìn)步或技術(shù)效率提高,當(dāng)TC或EC等于1代表技術(shù)不變和技術(shù)效率不變,當(dāng)TC或EC小于1時代表技術(shù)退步和技術(shù)效率下降。

各行業(yè)產(chǎn)出(Y),以歷年各行業(yè)增加值用消費(fèi)價格指數(shù)折算為2003年(2003年啟用新的國民經(jīng)濟(jì)行業(yè)分類)不變價格表示。歷年各行業(yè)增加值和消費(fèi)價格指數(shù)來源于2004-2013年《中國統(tǒng)計(jì)年鑒》。

各行業(yè)資本存量(K)的估算方法采用永續(xù)盤存法估計(jì),其公式為

Kt=It+(1-δ)Kt-1

It為各行業(yè)固定資產(chǎn)投資額,δ為固定資產(chǎn)折舊率。在對各行業(yè)基期資本存量估算時,研究者比較一致的看法是K0僅對期初之后幾年的資本存量影響較大,隨著新資本的投入和舊資本逐漸折舊,后期的資本存量會越來越接近真實(shí)值。因此,本文對各行業(yè)基期資本存量采用國際常用方法估計(jì)K0,即K0=I0(g+δ),其中g(shù)為固定資產(chǎn)投資增長率,固定資產(chǎn)投資使用固定價格資產(chǎn)指數(shù)折算為2003年不變價格。鑒于折舊率我國研究中仍沒有公認(rèn)較為合理的解決辦法,本文中采用綜合折舊率5%。歷年各行業(yè)固定資產(chǎn)投資和固定資產(chǎn)價格指數(shù)來源于2004-2013年《中國統(tǒng)計(jì)年鑒》。

各行業(yè)就業(yè)人數(shù)(L),由于《中國勞動統(tǒng)計(jì)年鑒》自2002年以后就沒有統(tǒng)計(jì)過按行業(yè)分就業(yè)人數(shù),僅有按行業(yè)分城鎮(zhèn)單位就業(yè)人數(shù)。我們采取以下方式對各行業(yè)就業(yè)人數(shù)進(jìn)行估算。首先農(nóng)林牧漁業(yè)歷年就業(yè)人數(shù)使用歷年第一產(chǎn)業(yè)就業(yè)人數(shù)替代,第二產(chǎn)業(yè)和第三產(chǎn)業(yè)各行業(yè)歷年就業(yè)人數(shù)使用歷年各行業(yè)城鎮(zhèn)就業(yè)人數(shù)數(shù)據(jù)求出各行業(yè)就業(yè)人數(shù)占各行業(yè)的比重,再使用歷年第二產(chǎn)業(yè)就業(yè)人數(shù)和第三產(chǎn)業(yè)就業(yè)人數(shù)求出歷年各行業(yè)就業(yè)人數(shù)。各行業(yè)城鎮(zhèn)單位就業(yè)人數(shù)和各產(chǎn)業(yè)就業(yè)人數(shù)數(shù)據(jù)來源于2004-2013年《中國勞動統(tǒng)計(jì)年鑒》。

(二)各行業(yè)通過對外直接投資途徑獲取的境外R&D溢出

使用L-P(2001)提供的辦法估算我國通過對外直接投資渠道獲得的技術(shù)溢出

其中Sjt表示t時期j國R&D資本存量,OFDIjt表示t時期我國對j國的對外直接投資存量,GDPjt表示t時期j國的國內(nèi)生產(chǎn)總值,Sjt表示t時期j國的R&D資本存量。參考李梅、柳士昌(2012)估算各省份對外直接投資溢出的做法,計(jì)算出歷年各行業(yè)對外直接投資存量占總對外直接投資的比重,使用式估算出各行業(yè)通過對外直接投資獲得的技術(shù)溢出。

考慮到數(shù)據(jù)可得性和我國對外直接投資流向,本文選取美國、英國、德國、法國、意大利、日本、韓國、新加坡、澳大利亞、加拿大、中國香港,11個國家(地區(qū))代表世界其他國家的總體R&D存量。各國(地區(qū))R&D資本存量估計(jì)方法類似于國內(nèi)資本存量,從OECD數(shù)據(jù)庫上獲取各國(地區(qū))R&D支出,再用消費(fèi)價格指數(shù)折算成2003年不變價格,使用國內(nèi)資本存量的方法計(jì)算出基期R&D資本存量,再用永續(xù)盤存法計(jì)算出各國(地區(qū))歷年R&D資本存量,折舊取5%。我國各行業(yè)2004-2013對外直接投資存量數(shù)據(jù)來源于《對外直接投資統(tǒng)計(jì)公報(bào)》,各國(地區(qū))GDP、R&D支出和各國(地區(qū))消費(fèi)指數(shù)數(shù)據(jù)來源于《國際統(tǒng)計(jì)年鑒》和OECD世界經(jīng)合組織數(shù)據(jù)庫。

(三)各行業(yè)通過外商直接投資獲取的技術(shù)溢出

類似于通過對外直接投資獲取的技術(shù)溢出估算方法,計(jì)算

再使用各行業(yè)歷年外商直接投資的實(shí)際使用額得到

各行業(yè)外商直接投資實(shí)際使用額數(shù)據(jù)來源于2004-2013《中國統(tǒng)計(jì)年鑒》。

(四)我國各行業(yè)R&D資本存量

由于《中國科技統(tǒng)計(jì)年鑒》中國民經(jīng)濟(jì)行業(yè)R&D經(jīng)費(fèi)內(nèi)部支出數(shù)據(jù)中部分行業(yè)(如金融業(yè)、房地產(chǎn)業(yè))R&D支出數(shù)據(jù)多年缺失,于是本文對國內(nèi)各行業(yè)R&D資本存量的估計(jì)使用“服務(wù)于各行業(yè)R&D資本存量”概念予以估算,估算公式參考各行業(yè)從國外獲得的技術(shù)溢出的估算公式。首先用計(jì)算我國資本存量的方法,將我國2004-2013年R&D經(jīng)費(fèi)內(nèi)部支出折算為2003年不變價格后,計(jì)算我國歷年R&D資本存量,然后使用永續(xù)盤存法計(jì)算得出2004-2013年的R&D資本存量,再通過公式

GDPIT為各行業(yè)歷年增加值。我國2004-2013年R&D內(nèi)部經(jīng)費(fèi)實(shí)際支出數(shù)據(jù)來源于《中國科技統(tǒng)計(jì)年鑒》,2004-2013年各行業(yè)增加值來源于《中國統(tǒng)計(jì)年鑒》。

(五)各行業(yè)人力資本H

人力資本本文采取各行業(yè)勞動力平均受教育年限進(jìn)行表示,本文將各教育階段受教育年限設(shè)定為:小學(xué)6年,初中9年,高中12年,大專15年,本科16年,研究生19年,具體計(jì)算方式為

(六)各行業(yè)全要素生產(chǎn)率及其分解

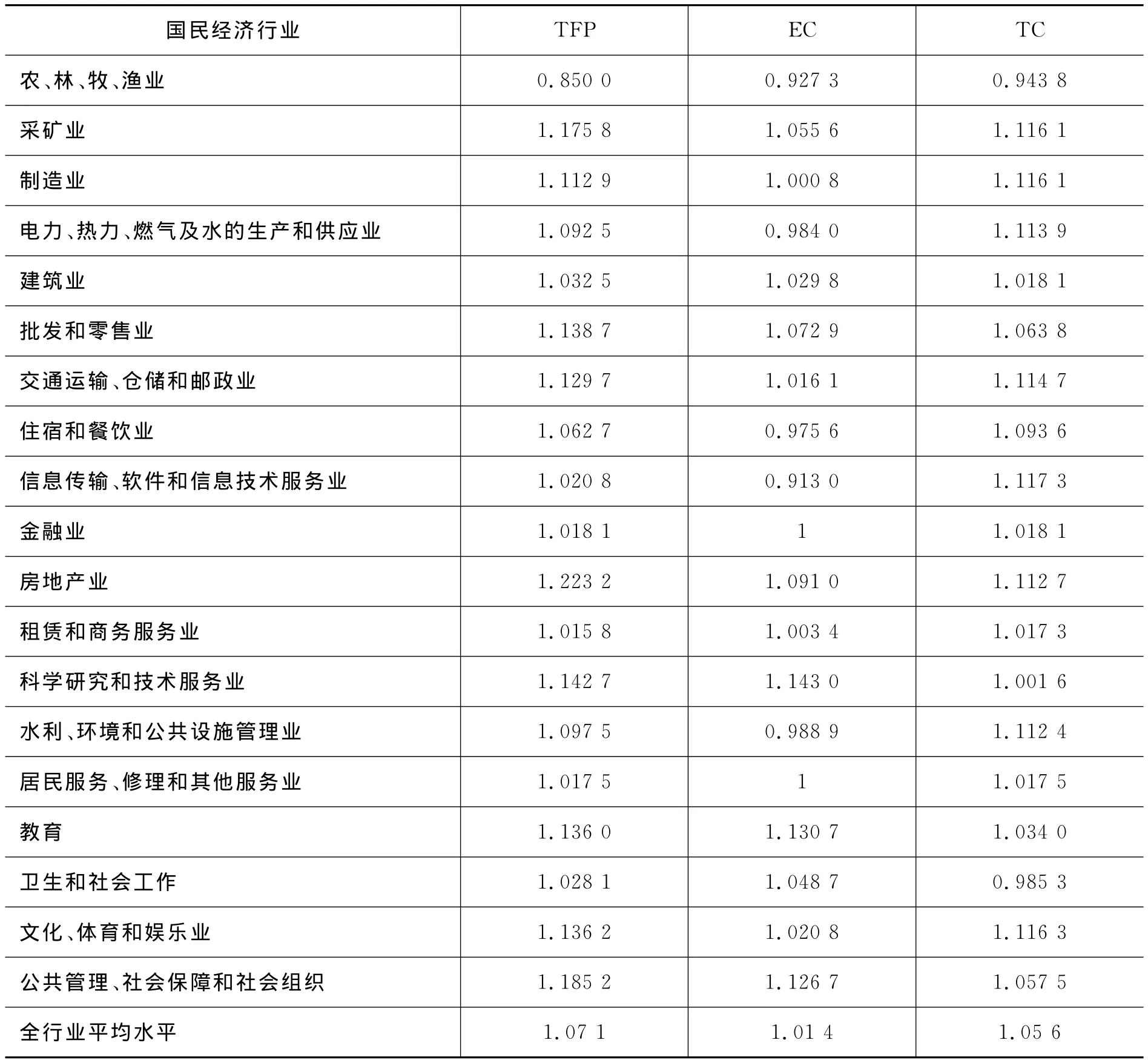

本文使用DEAP2.1軟件對我國各行業(yè)2004-2013年全要素生產(chǎn)率(TFP)進(jìn)行測算,并將其分解為技術(shù)效率(EC)和技術(shù)進(jìn)步率(TC),結(jié)果見表2。

從全行業(yè)范圍來看,Malmquist指數(shù)均值為1.071,表明我國全行業(yè)全要素生產(chǎn)率平均每年以約百分之七點(diǎn)一的比例增長,且技術(shù)效率(EC)和技術(shù)進(jìn)步率(TC)也都超過了1,說明我國2004-2013年從全行業(yè)范圍來看技術(shù)效率和技術(shù)水平是在逐漸提高的。

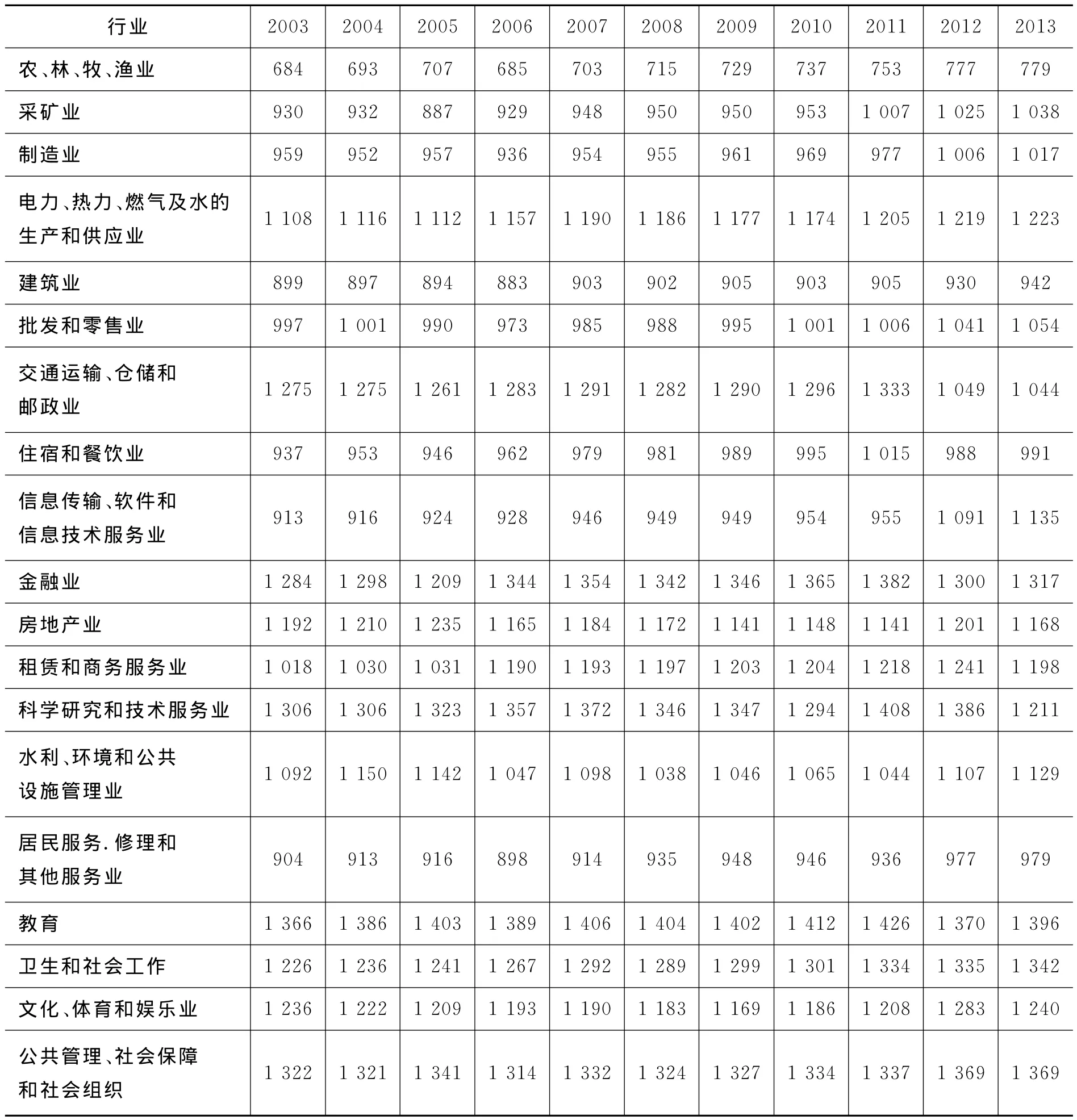

表1 2003-2013年各國民經(jīng)濟(jì)行業(yè)人力資本

表2 2004-2013年Malmquist指數(shù)及技術(shù)效率和技術(shù)進(jìn)步率均值

分各行業(yè)分別來看,除農(nóng)林牧漁業(yè)的Malmquist指數(shù)均值為0.85表明農(nóng)林牧漁業(yè)在2004-2013年間全要素生產(chǎn)率處于下降階段以外,其他行業(yè)全要素生產(chǎn)率都處于增長階段。但技術(shù)效率(EC)出農(nóng)林牧漁業(yè)外還有電力熱力燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)、住宿和餐飲業(yè)、信息傳輸軟件和信息技術(shù)服務(wù)業(yè)和水利環(huán)境和公共設(shè)施管理業(yè)也低于1,表明這些行業(yè)雖然全要素生產(chǎn)率增長但技術(shù)效率在下降,金融業(yè)與居民服務(wù)修理和其他服務(wù)業(yè)技術(shù)效率平均值為1,說明這兩個行業(yè)于2004-2013年間的技術(shù)效率基本沒有變化。而技術(shù)進(jìn)步率(TC)除農(nóng)林牧漁業(yè)以外所有行業(yè)都有不同幅度的增長,表明我國大部分行業(yè)在2004-2013年間技術(shù)水平在不斷提高中。

四、實(shí)證結(jié)果及分析

(一)我國人力資本與技術(shù)進(jìn)步的非線性關(guān)系

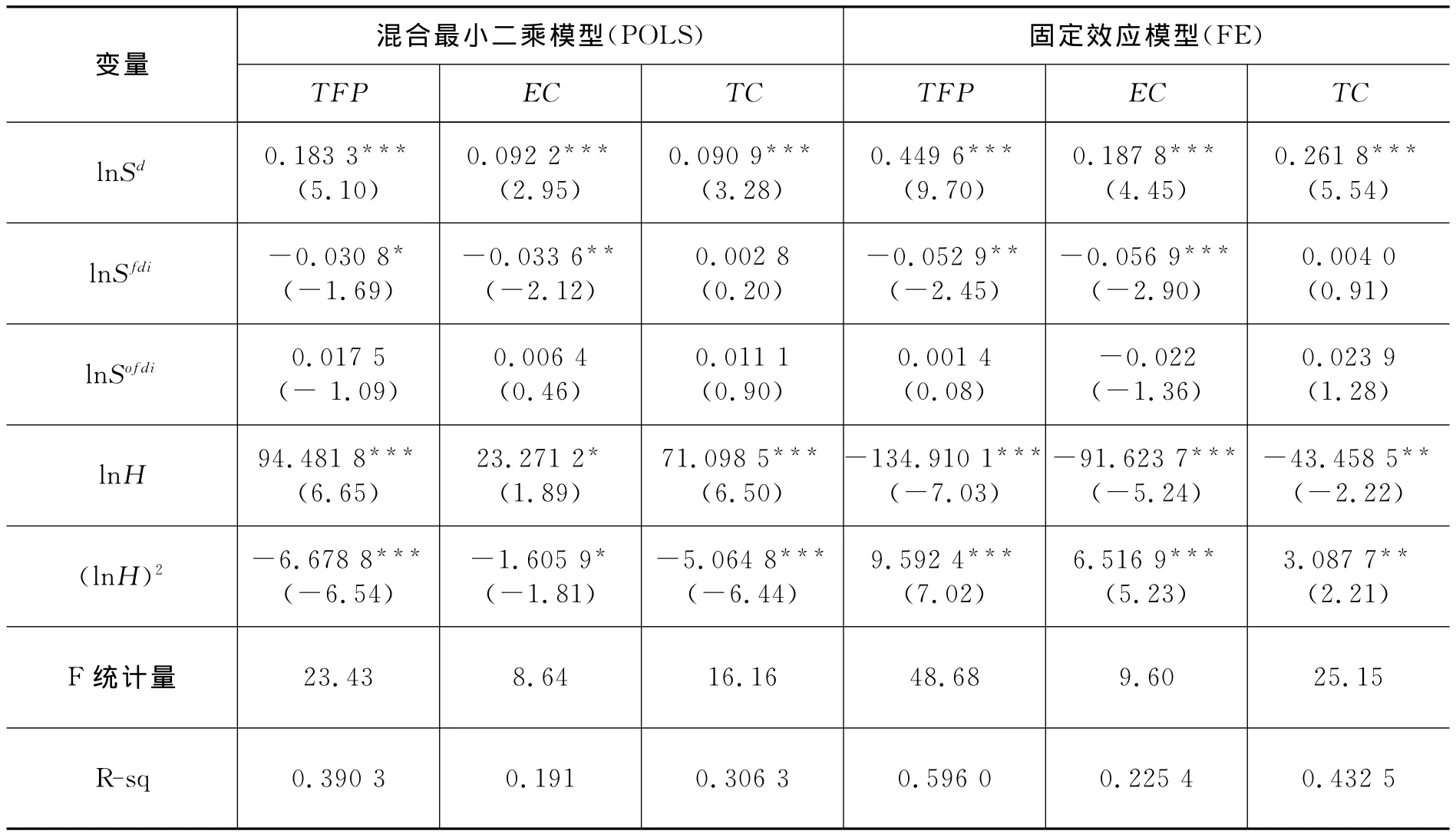

本文采用STATA12.0進(jìn)行實(shí)證分析。先使用2004-2013年分行業(yè)面板數(shù)據(jù)總體樣本對分別以全要素生產(chǎn)率(TFP)、技術(shù)效率(EC)、技術(shù)進(jìn)步率(TC)為被解釋變量進(jìn)行回歸,以觀察人力資本是否與全要素生產(chǎn)率存在非線性關(guān)系,結(jié)果如表3。

表3 無門檻假設(shè)下混合最小二乘法和固定效應(yīng)模型估計(jì)結(jié)果

本文采取了混合最小二乘法和固定效應(yīng)法兩種方法對式(2)(3)(4)進(jìn)行了估計(jì),結(jié)果見表3,且Hausman檢驗(yàn)結(jié)果P值小于1%,拒絕原假設(shè),不采用隨機(jī)效應(yīng)模型而選擇固定效應(yīng)模型進(jìn)行估計(jì)。由于經(jīng)濟(jì)面板數(shù)據(jù)每個決策單位i和誤差項(xiàng)通常是序列相關(guān)的,使得最小二乘法對外投資技術(shù)溢出的系數(shù)估計(jì)有偏,估計(jì)量的精度被夸大,所以本文主要采用固定效應(yīng)模型的估計(jì)結(jié)果進(jìn)行分析。從結(jié)果中可以看到對全行業(yè)總體樣本進(jìn)行回歸時,系數(shù)在三個模型中都為正,且在0.001%的水平上顯著,表明我國國內(nèi)R&D資本存量對我國技術(shù)進(jìn)步有著顯著積極影響。而在TFP和TC模型中都未通過顯著性檢驗(yàn),僅在EC模型中在10%水平上通過了顯著性檢驗(yàn),且系數(shù)為負(fù),表明我國通過外商直接投資途徑獲得的技術(shù)溢出并未得到良好的效果。在三模型中都未通過顯著性檢驗(yàn),表明我國目前以全行業(yè)總體來看,通過對外直接投資渠道獲得的技術(shù)溢出是不顯著的,但由于本文認(rèn)為技術(shù)溢出存在門檻,對外直接投資技術(shù)溢出與被解釋變量的關(guān)系是非線性的,所以固定效應(yīng)模型估計(jì)有偏,后文將以提出的靜態(tài)面板數(shù)據(jù)門檻模型進(jìn)行進(jìn)一步分析。的系數(shù)為負(fù),的系數(shù)為正,表明人力資本對技術(shù)進(jìn)步的確為非線性關(guān)系,可能為U型或倒U型關(guān)系,符合我們對人力資本對技術(shù)進(jìn)步的影響存在門檻的假設(shè)。

(二)人力資本對對外直接投資技術(shù)溢出的門檻效應(yīng)分析

由于要素密集度或吸收能力在行業(yè)間的差異,對外直接投資所獲得的技術(shù)溢出對于該行業(yè)技術(shù)進(jìn)步的影響必然不盡相同。在我國對外直接投資的過程中,哪些行業(yè)已經(jīng)具備了對外直接投資的成熟時機(jī),而哪些行業(yè)對外直接投資反而會對國內(nèi)技術(shù)進(jìn)步產(chǎn)生負(fù)面效應(yīng),始終沒有較科學(xué)的辦法將這些行業(yè)區(qū)分。而所提出的靜態(tài)面板門檻模型可以將數(shù)據(jù)中的結(jié)構(gòu)突變點(diǎn)搜索出來,找出數(shù)據(jù)的內(nèi)生門檻值。由于我們已經(jīng)發(fā)現(xiàn)人力資本對技術(shù)進(jìn)步存在非線性關(guān)系,所以人力資本在對外投資逆向技術(shù)溢出中很可能存在門檻。本文將進(jìn)一步對(5)(6)式中的門檻模型進(jìn)行估計(jì)。

首先我們需要對門檻值進(jìn)行搜索并對其顯著性進(jìn)行檢驗(yàn)。對于門檻值的搜索,我們采用提出的方法。首先給定門檻值,并在此門檻值下對單一門檻模型的參數(shù)進(jìn)行估計(jì),并求出模型的殘差平方和,在所有給定下,殘差平方和最小時的門檻值視為回歸真實(shí)門檻值。

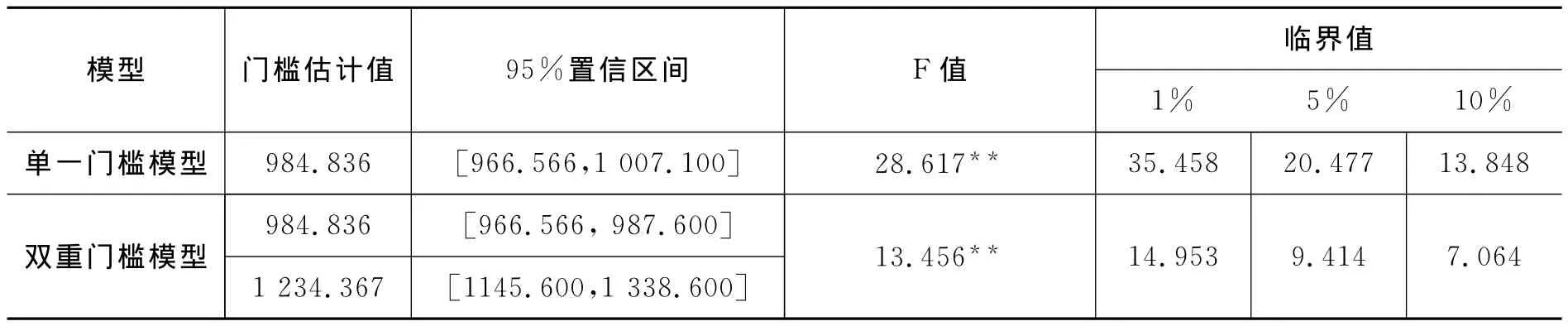

在實(shí)際估計(jì)中,我們首先假設(shè)原模型為單一門檻模型,采用逐步搜索法搜索出第一個門檻值,然后在雙重門檻模型中固定住第一個門檻值為繼續(xù)搜索第二個門檻值,得到第二個門檻值后再返回搜索第一個門檻值,如此反復(fù)多次,最終得到雙重門檻模型門檻值和。同樣,我們可以繼續(xù)固定住前兩個門檻,繼續(xù)搜索第三個門檻值得到三重門檻模型的門檻值。我們首先分別以TFP、TC、EC為被解釋變量對門檻值進(jìn)行搜索,但TC和EC模型搜索出的人力資本單一門檻值未通過檢驗(yàn),所以本文舍棄以TC、EC模型,下文以TFP為被解釋變量的模型進(jìn)行分析,實(shí)證結(jié)果如表4

表4 以TFP為被解釋變量多重門檻模型門檻值及門檻效應(yīng)顯著性結(jié)果

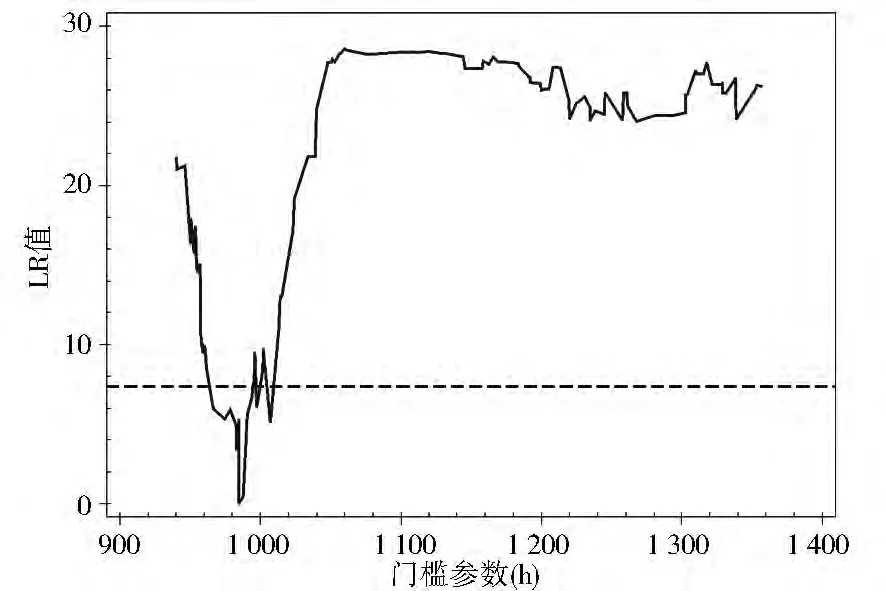

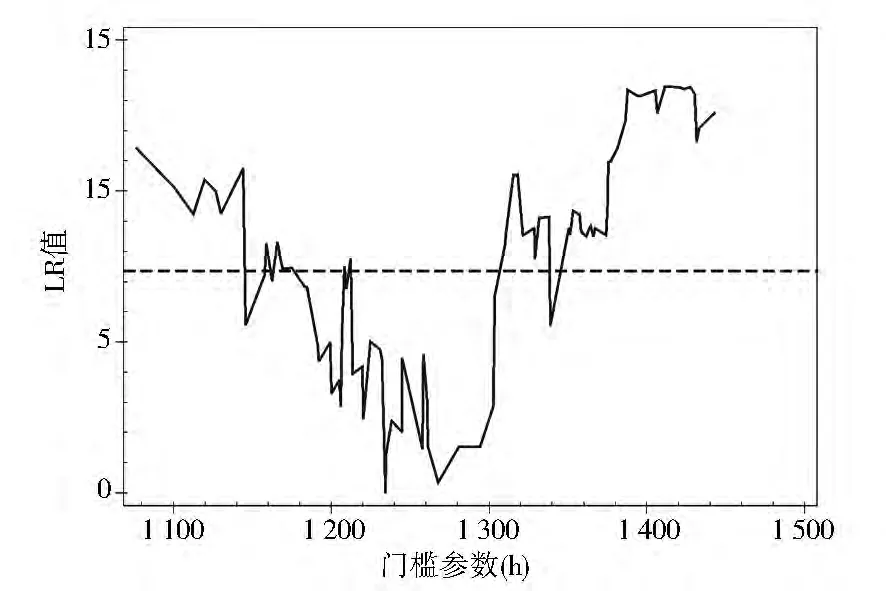

結(jié)果表明單一門檻、雙重門檻5%水平下顯著,結(jié)果搜索出了第三個門檻1 350.525,但由于距離第二個門檻1 234.367非常近,且第三個門檻值95%置信區(qū)間為1 100.700至1 443.200,其中包含了第二個門檻1 234.367,即第三門檻可能小于第二門檻,與我們假設(shè)不服,故舍去三重門檻模型的結(jié)果,僅認(rèn)定模型具有雙重門檻效應(yīng)。圖1和圖2為人力資本門檻參數(shù)變化時LR統(tǒng)計(jì)量與其臨界值的對比。圖中顯示LR值在第一個門檻值984.836和第二個門檻值1 234.367時有明顯的下降趨勢,且在966.566至1 007.100和1 145.600至1 338.600的置信區(qū)間里低于臨界值,在5%的水平下顯著。

確認(rèn)雙重門檻效應(yīng)的顯著性和真實(shí)性后,我們重新將門檻值納入模型后對雙重門檻模型的系數(shù)進(jìn)行估計(jì),結(jié)果如表5。

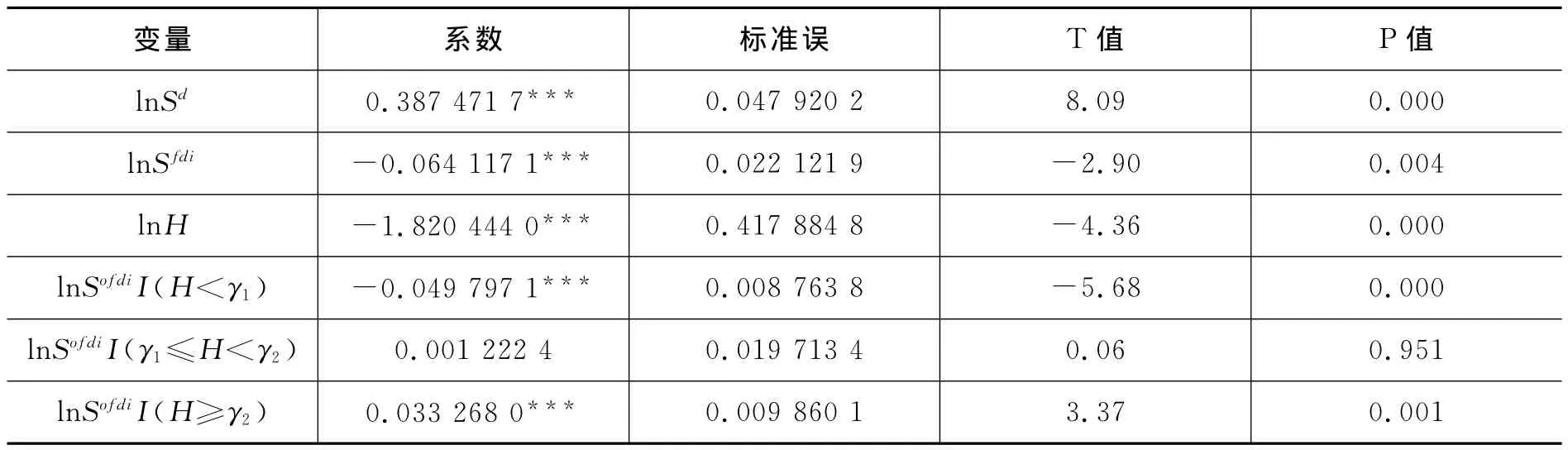

如同我們再無門檻假設(shè)條件下的回歸結(jié)果,國內(nèi)R&D資本的增加仍然是國內(nèi)技術(shù)進(jìn)步的最主要因素且人力資本和通過FDI渠道獲得的技術(shù)溢出并未對我國金屬進(jìn)步產(chǎn)生積極影響。但我們在雙門檻假設(shè)條件進(jìn)行回歸的結(jié)果里發(fā)現(xiàn),當(dāng)人力資本H小于第一個門檻值984.836時,通過OFDI獲得的技術(shù)溢出的系數(shù)為負(fù)且在1%的水平上顯著,表明行業(yè)人力資本較低時,對外直接投資會對國內(nèi)行業(yè)技術(shù)進(jìn)步產(chǎn)生負(fù)面效應(yīng),但人力資本H跨過第二個門檻1234.367后,通過OFDI獲得的技術(shù)溢出的系數(shù)變?yōu)檎龜?shù)且同樣在1%水平上顯著,說明在跨越第二個門檻后,對外直接投資對國內(nèi)技術(shù)進(jìn)步產(chǎn)生了積極的影響。而處于兩個門檻之間的OFDI逆向技術(shù)溢出對國內(nèi)技術(shù)進(jìn)步的影響并未通過顯著性檢驗(yàn),說明未跨越一定的人力資本門檻,對外直接投資并不能對國內(nèi)技術(shù)進(jìn)步產(chǎn)生顯著影響。對比表1中2013年各行業(yè)人力資本,其中農(nóng)林牧漁業(yè)、建筑業(yè)、居民服務(wù)修理和其他服務(wù)業(yè)的人力資本仍低于第一個門檻值,及此三個行業(yè)對外直接投資會對國內(nèi)技術(shù)進(jìn)步有負(fù)作用。而金融業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè)、教育、衛(wèi)生和社會工作、公共管理、社會保障和社會組織這幾個行業(yè)人力資本水平已經(jīng)跨越第二個門檻,說明這些行業(yè)人力資本的積累已經(jīng)足以使對外直接投資對國內(nèi)的技術(shù)進(jìn)步產(chǎn)生積極效應(yīng),促進(jìn)國內(nèi)技術(shù)進(jìn)步。

圖1 第一個門檻估計(jì)值及置信區(qū)間

圖2 第二個門檻估計(jì)值及其置信區(qū)間

表5 雙重門檻模型假設(shè)下回歸結(jié)果

(三)行業(yè)要素密集度差異對OFDI逆向技術(shù)溢出的門檻效應(yīng)的影響分析

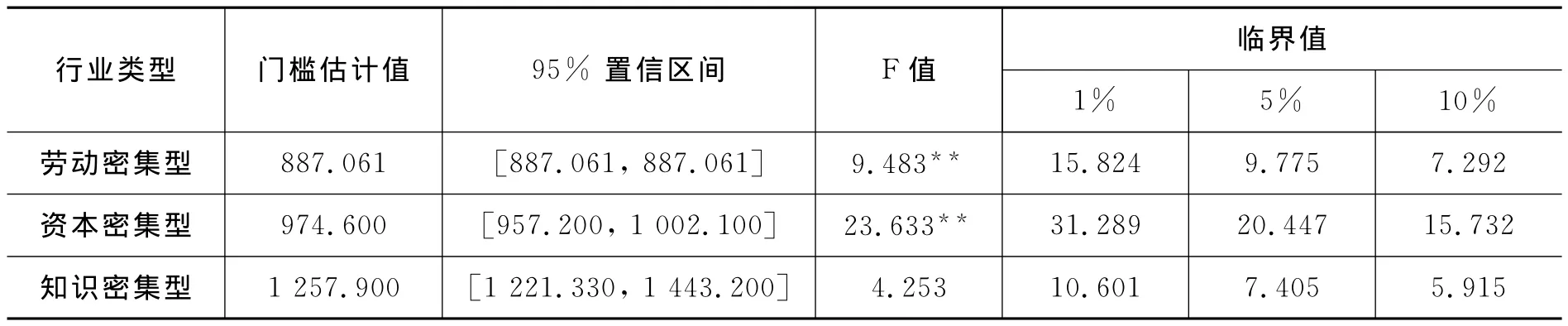

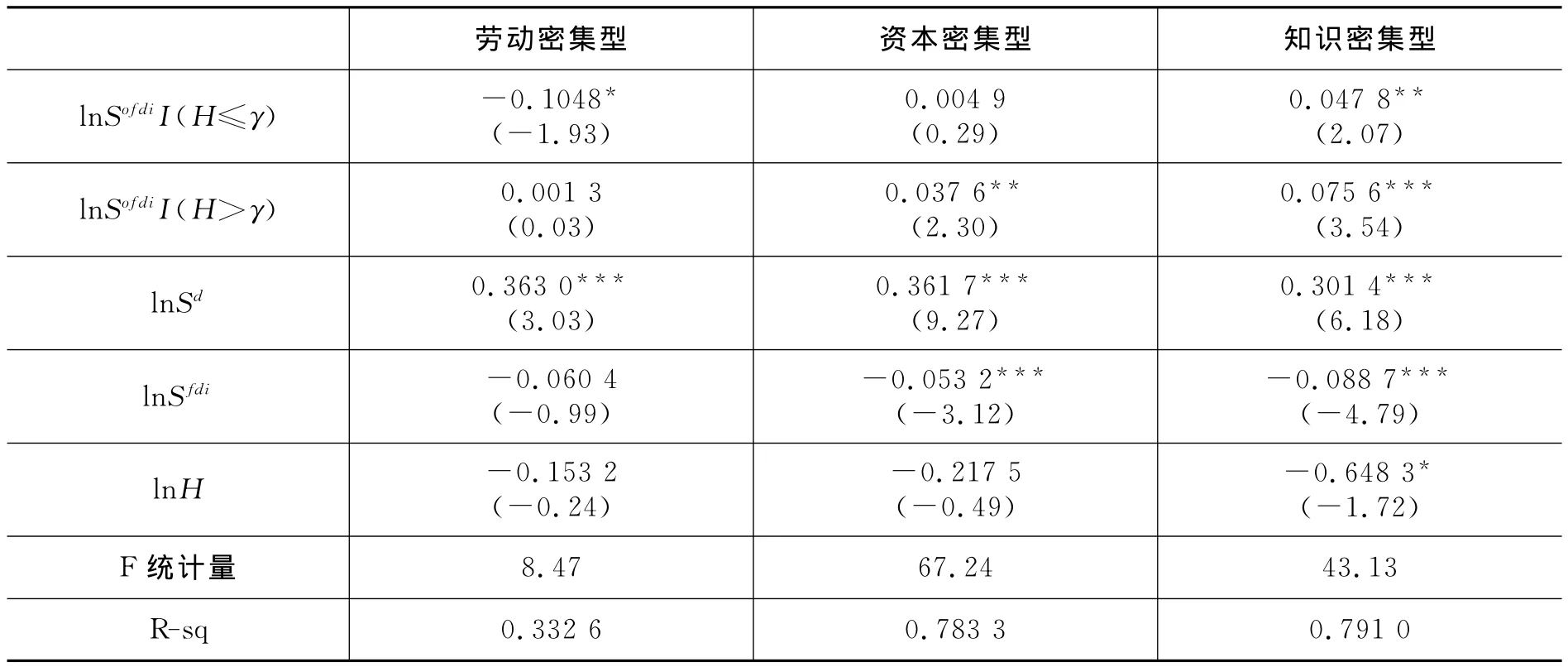

行業(yè)要素密集度對OFDI逆向技術(shù)溢出也存在重要影響。很顯然,在農(nóng)林牧漁業(yè)、建筑業(yè)等勞動密集型行業(yè)對外直接投資中,對海外市場擴(kuò)張的動機(jī)相對優(yōu)先于技術(shù)尋求動機(jī),資本大多會用于雇傭勞動力而不是進(jìn)行技術(shù)研發(fā)和技術(shù)轉(zhuǎn)移,從而逆向技術(shù)溢出相對與投資量來說會顯得較小,但行業(yè)獲取逆向技術(shù)溢出的門檻會較低。而對于信息傳輸軟件和信息技術(shù)服務(wù)業(yè)等知識密集型行業(yè)來說,在對外直接投資中的技術(shù)尋求性動機(jī)更大,對外直接投資可能更容易獲得逆向技術(shù)溢出,但其技術(shù)門檻可能較高使得對外投資需要達(dá)到一定門檻才能得到較為顯著的效果。我國對外直接投資行業(yè)覆蓋范圍面廣、投資結(jié)構(gòu)不均,不同行業(yè)要素的密集度差異可能會使得逆向技術(shù)溢出有著巨大的差異。由于許多行業(yè)具備勞動密集型、資本密集型、知識密集型多重特征,本文參考對工業(yè)行業(yè)要素密集度的研究和對服務(wù)貿(mào)易行業(yè)的要素密集度分類后將19個國民經(jīng)濟(jì)行業(yè)按要素密集度分組,然后重新分別搜索各要素密集度行業(yè)的門檻值然后對門檻值的真實(shí)性進(jìn)行檢驗(yàn),最后對各要素密集度行業(yè)門檻值兩側(cè)OFDI逆向技術(shù)溢出的系數(shù)進(jìn)行估計(jì),結(jié)果如表6和表7。

勞動密集型行業(yè)和資本密集型行業(yè)的門檻值都通過了5%水平下的顯著性檢驗(yàn),門檻值分別為887.061和974.600,知識密集型行業(yè)搜索出的門檻值1 257.900未能通過真實(shí)性檢驗(yàn),不能認(rèn)為知識密集型行業(yè)人力資本對OFDI逆向技術(shù)溢出存在門檻效應(yīng)。以搜索出的門檻值進(jìn)行分段回歸后,勞動密集型企業(yè)通過外商直接投資獲得的技術(shù)溢出和人力資本對TFP的影響都未通過顯著性檢驗(yàn),表明對于勞動密集型行業(yè)人力資本低于門檻值時系數(shù)為負(fù)且通過了10%水平下的顯著性檢驗(yàn),高于門檻值時系數(shù)為正,但未通過顯著性檢驗(yàn),但仍然能說明勞動密集型行業(yè)在低人力資本時對外直接投資不利于國內(nèi)技術(shù)進(jìn)步。對于資本密集型行業(yè)不論人力資本低于門檻值還是高于門檻值系數(shù)都為正,且高于門檻值時通過了5%水平下的顯著性檢驗(yàn),說明對于資本密集型行業(yè),只有在人力資本跨過974.600后對外直接投資才可能促進(jìn)國內(nèi)技術(shù)進(jìn)步,知識密集型企業(yè)進(jìn)行分段回歸后OFDI逆向技術(shù)溢出的系數(shù)都顯著為正,但由于門檻值未通過真實(shí)性檢驗(yàn),將模型進(jìn)行分段回歸可能存在偏誤。

表6 不同要素密集度行業(yè)中人力資本對OFDI逆向技術(shù)溢出的門檻效應(yīng)

表7 不同要素密集度行業(yè)人力資本對OFDI逆向技術(shù)溢出門檻效應(yīng)估計(jì)結(jié)果

按行業(yè)要素密集度分類后的回歸結(jié)果表明,勞動密集型行業(yè)目前人力資本較低,行業(yè)技術(shù)吸收能力不足,人力資本低于門檻值887.061可能會使得目前勞動密集型行業(yè)對外直接投資對國內(nèi)技術(shù)進(jìn)步產(chǎn)生消極影響,而資本密集型行業(yè)對外直接投資時只要人力資本跨過974.600就已經(jīng)可以對國內(nèi)技術(shù)進(jìn)步產(chǎn)生積極影響,而知識密集型行業(yè)對外直接投資獲得技術(shù)溢出對國內(nèi)技術(shù)進(jìn)步的影響在不同人力資本水平下并沒有顯著門檻效應(yīng),知識密集型行業(yè)可能目前階段人力資本已經(jīng)達(dá)到足夠水平,暫時并不是限制OFDI逆向技術(shù)溢出的瓶頸。

五、結(jié)論與政策建議

(一)結(jié)論

本文基于國家對外直接投資行業(yè)戰(zhàn)略選擇的視角,通過對我國19個國民經(jīng)濟(jì)行業(yè)2004-2013年面板數(shù)據(jù)進(jìn)行分析,實(shí)證檢驗(yàn)了我國各行業(yè)和不同要素密集度行業(yè)的對外直接投資逆向技術(shù)溢出的人力資本門檻效應(yīng),并對門檻值進(jìn)行了估算。實(shí)證結(jié)果表明:(1)我國人力資本和技術(shù)進(jìn)步的關(guān)系是非線性的。在目前階段,人力資本與我國的技術(shù)進(jìn)步還未具有促進(jìn)作用,我國人力資本積累的積極效果可能仍然處于尚未質(zhì)變的階段,仍然需要進(jìn)一步積累才能顯著促進(jìn)我國的科學(xué)技術(shù)發(fā)展和進(jìn)步。(2)我國通過對外直接投資所獲取的技術(shù)溢出對我國技術(shù)進(jìn)步的影響是非線性的且存在顯著的人力資本門檻效應(yīng),尚未跨過人力資本門檻的農(nóng)林牧漁業(yè)、建筑業(yè)、居民服務(wù)修理和其他服務(wù)業(yè)對外直接投資會對國內(nèi)技術(shù)進(jìn)步產(chǎn)生負(fù)面影響,而已經(jīng)跨過人力資本門檻的金融業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè)、教育、衛(wèi)生和社會工作、公共管理、社會保障和社會組織對外直接投資已經(jīng)可以促進(jìn)我國國內(nèi)的技術(shù)進(jìn)步。(3)不同要素密集度的行業(yè)現(xiàn)階段人力資本對OFDI逆向技術(shù)溢出的影響不同,勞動密集型行業(yè)對外直接投資并不能促進(jìn)國內(nèi)技術(shù)進(jìn)步,反而低于門檻值會阻礙國內(nèi)技術(shù)進(jìn)步,而資本密集型行業(yè)對外直接投資目前跨過門檻之后即可國內(nèi)技術(shù)進(jìn)步產(chǎn)生積極效應(yīng),而知識密集型企業(yè)目前人力資本并不是約束OFDI對國內(nèi)技術(shù)進(jìn)步影響的因素,我國現(xiàn)階段知識密集型企業(yè)以技術(shù)尋求為目的對外直接投資時并不存在人力資本的門檻。文章創(chuàng)新性的提出了不同要素密集度行業(yè)對對外直接投資存在影響,同時對行業(yè)密集度分組通過計(jì)量方法檢驗(yàn)了該假設(shè)。

(二)政策建議

根據(jù)以上結(jié)論,為使我國“走出去”戰(zhàn)略中對外直接投資對國內(nèi)技術(shù)進(jìn)步產(chǎn)生更加積極正面的效果,使我國對外投資政策更加有效、合理的擬定和實(shí)施,使得國內(nèi)科學(xué)技術(shù)水平從對外戰(zhàn)略中受益,本文從以下方面提出建議。

1.進(jìn)一步加大我國對外投資。雖然我國目前對外直接投資在為跨越人力資本門檻之前,以技術(shù)尋求為目標(biāo)的對外投資難以取得很好的效果,但一旦跨國人力資本門檻,我國就可以通過大規(guī)模提高對外直接投資規(guī)模,從而從西方先進(jìn)國家的技術(shù)對外溢出中受益。我國目前人力資本已經(jīng)有部分行業(yè)已經(jīng)跨過門檻,這些行業(yè)的對外直接投資已經(jīng)對國內(nèi)的技術(shù)進(jìn)步產(chǎn)生了積極影響。

2.相應(yīng)調(diào)整我國對外直接投資行業(yè)結(jié)構(gòu)。雖然我國目前對外直接投資行業(yè)分布廣,但對外直接投資的行業(yè)結(jié)構(gòu)中,采礦業(yè)、金融業(yè)和租賃商務(wù)服務(wù)業(yè)在2013年對外直接投資流量中占比達(dá)63.43%,但三行業(yè)中只有金融業(yè)跨過了人力資本門檻,可以促進(jìn)我國國內(nèi)的技術(shù)進(jìn)步,而采礦業(yè)和租賃商務(wù)服務(wù)業(yè)并不能對我國國內(nèi)的技術(shù)進(jìn)步產(chǎn)生顯著地正面影響。相對于通過外商直接投資渠道,我國對外直接投資是未來我國獲取國外技術(shù)溢出更加具有話語權(quán)的技術(shù)尋求通道,但尚未跨越人力資本門檻的行業(yè)或者勞動密集型行業(yè),對于國外先進(jìn)的技術(shù)吸收能力不足,對外直接投資可能非但不能提升本國的技術(shù)水平,反而占用了國內(nèi)科學(xué)技術(shù)的研發(fā)資金,對國內(nèi)的技術(shù)進(jìn)步產(chǎn)生負(fù)面影響。因此在我國對外直接投資的戰(zhàn)略中,應(yīng)鼓勵人力資本已經(jīng)跨越門檻的金融業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè)等行業(yè)通過對外直接投資取得國外技術(shù)溢出,對于尚未跨越人力資本門檻的行業(yè)如農(nóng)林牧漁業(yè)、建筑業(yè)等則應(yīng)進(jìn)一步的積累人力資本,提高行業(yè)對國外先進(jìn)技術(shù)的吸收能力。

3.繼續(xù)提高我國人力資本水平。我國目前人力資本的極高仍未對國內(nèi)的技術(shù)進(jìn)步發(fā)揮促進(jìn)作用,原因可能是本文人力資本指標(biāo)衡量的是平均受教育年限,未能反映出相同教育年限下教育質(zhì)量的差異。但更加有可能的是,人力資本的積累需要一定的過程,人力資本積累的效果更取決于行業(yè)生產(chǎn)技術(shù)革新的效果、研發(fā)投入資金等多方面的因素。雖然促進(jìn)我國目前技術(shù)進(jìn)步的最大因素是國內(nèi)R&D資本存量的增加,但人力資本的提升在長期對我國的創(chuàng)新和發(fā)展有益無害是無疑的。我國目前階段,應(yīng)在希望去海外尋求技術(shù)的行業(yè)中,區(qū)別對待是否已經(jīng)跨越人力資本門檻的行業(yè),使得對外投資戰(zhàn)略更加的科學(xué)合理。

[1]Coe D T,Helpman E.International R and D Spillovers[J].European Economic Review,1995,39:859-887.

[2]Engelbrecht.International R and D Spillovers,Human Capital and Productivity In OECD Economies:An Empirical Investigation[J].European Economic Review,1997,41:1479-1488.

[3]Potterie,Linchtenburg.Does Foreign Direct Investment Transfer Technology Across Borders?[J].2001,83:490-497.

[4]Aghion,Howitt,Mayer-Foulkes.R and D,Implementation,and Stagnation:A Schumpeterian Theory of Convergence Clubs[J].Social Science Electronic Publishing,2005,7:147-177.

[5]劉明霞,王學(xué)軍.中國對外直接投資的逆向技術(shù)溢出效應(yīng)研究[J].世界經(jīng)濟(jì)研究,2009,09:57-62+88-89.

[6]白潔.對外直接投資的逆向技術(shù)溢出效應(yīng)——對中國全要素生產(chǎn)率影響的經(jīng)驗(yàn)檢驗(yàn)[J].世界經(jīng)濟(jì)研究,2009,(8):65-69+89.

[7]劉偉全.中國OFDI逆向技術(shù)溢出與國內(nèi)技術(shù)進(jìn)步研究[D].山東大學(xué),2010.

[8]陳巖.中國對外投資逆向技術(shù)溢出效應(yīng)實(shí)證研究:基于吸收能力的分析視角[J].中國軟科學(xué),2011,(10):61-72.

[9]劉宏,張蕾.中國ODI逆向技術(shù)溢出對全要素生產(chǎn)率的影響程度研究[J].財(cái)貿(mào)經(jīng)濟(jì),2012,01:95-100.

[10]張宏.人力資本對我國對外直接投資逆向技術(shù)溢出效應(yīng)的影響——基于省際面板數(shù)據(jù)的非線性門檻回歸技術(shù)[J].亞太經(jīng)濟(jì),2012,04:115-120.

[11]李梅,柳士昌.對外直接投資逆向技術(shù)溢出的地區(qū)差異和門檻效應(yīng)——基于中國省際面板數(shù)據(jù)的門檻回歸分析[J].管理世界,2012,01:21-32+66.

[12]沈能,趙增耀.空間異質(zhì)性假定下OFDI逆向技術(shù)溢出的門檻效應(yīng)[J].科研管理,2013,12:1-7.

[13]尹建華,周鑫悅.中國對外直接投資逆向技術(shù)溢出效應(yīng)經(jīng)驗(yàn)研究——基于技術(shù)差距門檻視角[J].科研管理,2014,03:131-139

[14]Hansen B E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing and Inference[J].Journal of Econometrics,1999,93:345-368.

[15]范巧.基于雷布?xì)J斯基定理的行業(yè)要素密集性質(zhì)研究——來自中國工業(yè)部門36個主要行業(yè)的例證[J].工業(yè)技術(shù)經(jīng)濟(jì),2012,09:57-65.

[16]趙書華,張弓.對服務(wù)貿(mào)易研究角度的探索——基于生產(chǎn)要素密集度對服務(wù)貿(mào)易行業(yè)的分類[J].財(cái)貿(mào)經(jīng)濟(jì),2009,03:90-95.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2015年12期

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2015年12期

- 現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 《現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào))》2015年全年總目錄

- 基金異質(zhì)、風(fēng)險偏好與創(chuàng)業(yè)板公司風(fēng)險承擔(dān):行為金融視角

- 住房貧困的民族差異與住房反貧困的政策選擇

- 財(cái)政科技支出、銀行信貸與產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型

- 我國財(cái)政政策是否起到“自動穩(wěn)定器”作用——基于區(qū)制轉(zhuǎn)移DSGE模型實(shí)證分析

- 基于勞動效率的中國全要素生產(chǎn)率的再測量