中國煤炭行業新常態研究

2015-01-03 06:03:38張強

中國煤炭 2015年2期

張 強

(1.中國礦業大學(北京)管理學院,北京市海淀區,100083; 2.神華集團有限責任公司生產指揮中心,北京市東城區,100011)

★經濟管理★

中國煤炭行業新常態研究

張 強1,2

(1.中國礦業大學(北京)管理學院,北京市海淀區,100083; 2.神華集團有限責任公司生產指揮中心,北京市東城區,100011)

中國經濟進入由高速發展向中高速發展轉變的新常態,也帶動著煤炭行業進入新常態。通過分析近10年來宏觀經濟及煤炭行業的發展形勢,總結提煉出煤炭行業的5個新常態,包括國民經濟增速放緩及結構優化導致經濟對煤炭的依賴度降低、火電增速下滑導致煤炭需求不足、煤炭供大于求轉為買方市場、進口煤沖擊國內市場、煤價大幅下跌導致煤企利潤減少。

煤炭 新常態 供大于求 買方市場

“新常態”成為近年來的熱門詞匯,“新常態”不僅在于“新”、還在于“常”。中國經濟的新常態可概括為“中高速、優結構、新動力、多挑戰”。宏觀經濟的新常態也在影響著煤炭行業的發展。煤炭行業已告別高速發展的“黃金十年”進入痛苦的轉型期,由供不應求轉為供大于求,由賣方市場轉向買方市場,煤價持續下跌導致大部分煤炭企業虧損。這一切都表明煤炭行業已走進一個“新常態”。

本文通過綜合分析影響煤炭行業發展的各種因素,研究近10年來煤炭行業及相關行業的轉變及發展趨勢,總結出我國煤炭行業未來幾年將面臨的5個“新常態”。

1 國民經濟增速放緩及結構優化導致經濟對煤炭的依賴度降低

1.1 宏觀經濟增速由高速轉為中高速

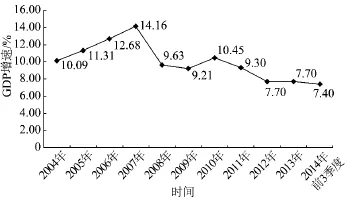

中國經濟新常態的首要特點就是宏觀經濟由高速發展向中高速發展轉變,中國經濟迎來了換擋期。2004-2007年,中國國內生產總值(GDP)以10.09%~14.16%的年增長速度高速增長,見圖1。2007年以后中國經濟增速放緩,但即使在2008年和2009年金融危機期間,也保持了9.63%和9.21%的增速。2012年以來,GDP增速降至8%以下,正式進入經濟發展的換擋期。預計未來幾年,中國經濟將保持7%左右的增速。國民經濟增速放緩,其對能源總需求的增速也勢必會隨之放緩。

圖1 2004-2014年中國GDP增速

1.2 經濟結構優化,第三產業比重不斷上升

中國經濟結構戰略性調整初見成效,中國經濟結構正在發生轉折性變化,這是中國經濟新常態的第二個顯著特征。

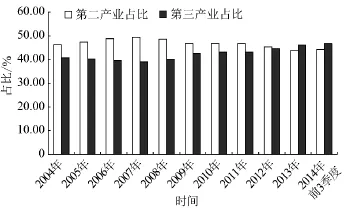

從中國歷年GDP中第二、三產業的比重可以看出,第三產業在GDP的占比逐年提高,見圖2。2013年,我國第三產業增加值占GDP比重達46.1%,首次超過第二產業。2014年前3季度,第三產業增速高出第二產業0.5個百分點,第三產業增加值比重達到46.7%,同比提高1.2個百分點,高于第二產業2.5個百分點。

圖2 2004-2014年中國GDP中第二、第三產業占比

第二產業是主要的能源消耗產業,尤其是電力、鋼鐵、水泥、建材等相關行業。第二產業比重逐年下降,第三產業比重逐年上升,表明中國經濟發展將更多地依靠高新技術產業及現代服務業,對能源尤其是煤炭能源的消耗較小。

1.3 國民經濟對煤炭的依賴度降低

隨著國民經濟增速放緩及高耗能產業的占比降低,中國經濟發展對煤炭的依賴度降低,體現在煤炭消費比重降低及GDP煤耗強度降低兩個方面。

1.3.1 煤炭消費比重不斷降低

國家近年來出臺的各項能源規劃和計劃均提出要逐年降低煤炭消費比重。2013年1月公布的《能源發展“十二五”規劃》提出,到2015年我國非化石能源消費比重提高到11.4%,煤炭消費比重降低到65%左右。2014年11月公布的《能源發展戰略行動計劃(2014—2020年)》明確,我國將堅持發展非化石能源與化石能源高效清潔利用并舉,逐步降低煤炭消費比重。到2020年,非化石能源消費比重達到15%,煤炭消費比重控制在62%以內。

近年來,我國煤炭消費比重呈現逐年下降趨勢,2011年為68.8%,2012年為66.6%,2013年為65.7%。預計2014年我國煤炭占一次能源的消費比重將下降至64.2%,2015年我國煤炭消費比重將降至63%左右。煤炭消費比重目標預計將提前實現。

1.3.2 GDP煤耗強度持續降低

GDP煤耗強度是反映國民經濟對煤炭依賴程度的重要指標。謝和平等對2000-2012年的GDP煤耗強度進行了分析,見圖3。2005年以來中國GDP煤耗強度呈逐年下降的趨勢。按當年價格計算,萬元GDP煤耗強度由2005年的1.47 t標準煤降至2012年的1.12 t標準煤。若按照2000年的基價計算,則萬元GDP煤耗強度由2000年的1.42 t標準煤降至2012年的0.68 t。

GDP煤耗強度的降低,正是我國經濟結構優化的結果。隨著國民經濟結構的繼續優化及環保要求的提高,GDP煤耗強度仍將繼續保持下降的趨勢。

圖3 2000-2012年GDP煤耗強度

2 火電增速明顯放緩,煤炭季節性采購高峰不再

2.1 發電量增速放緩,火電占比下降

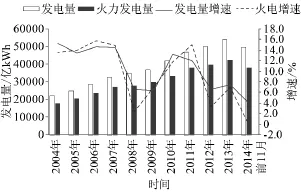

受宏觀經濟增速放緩影響,全國發電量增速放緩。2004-2014年11月的發電量統計數據見圖4,可以看出,2004-2011年間,除2008年和2009年經濟危機期間發電量增速降至6.5%和6.3%,其他年份發電量增速均在12%~15.3%的高速增長區間。2012年開始,發電量增速快速下滑至6.5%,與2008年經濟危機期間的增速一致。2014年前11月,發電量增速已降至3.9%,是近年最低水平。

圖4 2004-2014年11月發電量及同比增幅

火電年增速下降更為明顯。2004-2011年,除2008年和2009年火電增速降至2.5%和6.9%外,其余年份火電增速均在11.7%~15.7%的高速增長區間。但2012年起,火電增速一路下滑。2014年前11月火電增速已降至-0.3%,首次出現負增長。2014年7月起,火電已連續5個月月度同比負增長。2014年8月份本是傳統的夏季用電高峰,但火電發電量同比卻減少了11.3%。

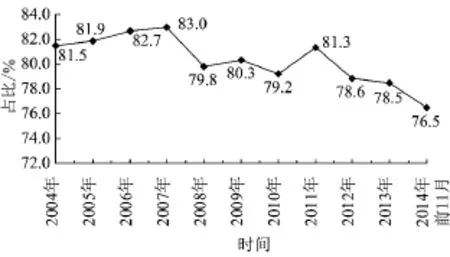

2004-2014年火電在總發電量的占比見圖5。可見,火電的增速的快速下滑導致火電在總發電量中的占比明顯下降。2014年前11月火電占比為76.5%,較2004年下降了5個百分點。

圖5 2004-2014年火電在總發電量的占比

隨著宏觀經濟增速的逐步放緩,發電量低位增長將成為新常態。而作為主要耗煤行業的火力發電量已經出現了負增長,火電對煤炭的需求增速將明顯減少。

2.2 傳統“迎峰度夏”、“迎峰度冬”的煤炭采購旺季逐步消失

煤炭“黃金十年”期間,每年的煤炭采購呈現出兩個季節性、時段性高峰。一個高峰期的煤炭采購是為了保證夏季用電,一個高峰期的煤炭采購是為了保證冬季用電,通常叫作“迎峰度夏”和“迎峰度冬”。

但是自2013年以來,中國煤炭市場的這個時段性特征在逐步消失。2013-2014年環渤海七港的錨地船舶數及貨船比見圖6,可以看出,2013年6-8月,2014年1-3月,2014年6-8月,2014年12月-2015年元旦,在這些原本該出現用煤高峰的季節錨地船舶數量卻達到了低谷。從環渤海七港的貨船比也可以看出,在上述幾個時段,貨船比達到峰值,遠遠高于7-8的正常區間水平。而近兩年的煤炭價格也均是從5月份起開始直線下跌,直至夏季用煤高峰結束。

探本溯源,“迎峰度夏”和“迎峰度冬”是短缺經濟的反映,而它們的消失也正是過剩經濟的反映。煤炭供大于求的格局將長期存在,因此今后中國煤炭市場很難再出現季節性的高峰。

圖6 2013-2014年北方七港錨地船舶及貨船比

3 煤炭供大于求,由買方市場轉為賣方市場

3.1 煤炭產能集中釋放,供需失衡

煤炭產業發展的“黃金十年”吸引大量資金進入該領域投資。2006-2014年,煤炭采選業固定資產投資累計達3.1萬億元。大量資金涌入煤礦建設導致整個行業出現嚴重的產能過剩。

2015年,中國煤炭產能將達到41億t,加上在建產能,全國煤炭產能已超過50億t。2015年預計煤炭消費量37億t左右。現有煤炭產能與實際消費量有近4億t的富余。若算是在建產能,供大于求將接近13億t。同時進口煤還在不斷涌入,增加了國內煤炭供給,進一步加劇了煤炭供大于求的矛盾。

3.2 鐵路運力瓶頸減弱

中國煤炭資源主要集中在中西部地區,而煤炭消費則主要集中在東南沿海地區。鐵路運輸一直是制約煤炭市場發展的關鍵瓶頸,在國內也形成了明顯的“西煤東運”、“北煤南運”的格局。

中國煤炭主產區集中在蒙西、陜北、山西等地區。隨著鐵路投資和建設的加速,目前該區域已形成了“六橫五縱”的路網格局。晉陜蒙核心礦區主要鐵路外運通道見表1。大秦線和朔黃線打通了“西煤東運”的兩條大通道。包西鐵路以及正在建設的蒙西至華中鐵路等又開辟了“北煤南運”的大通道。

表1 2020年晉陜蒙核心礦區主要鐵路外運通道運力

“西煤東運”是指將晉陜蒙礦區的煤炭通過鐵路運至北方港口,之后再通過船舶進行“北煤南運”。2014年環渤海七港的總下水量近6億t,預計今后幾年將維持在該水平,難有大的增量。大秦線和朔黃線兩條鐵路的運能當前已超過7億t,在 2020年將達到9.5億t。加上其他鐵路的運能及汽運能力,鐵路運力完全能夠保證“西煤東運”的需求。

隨著煤炭需求減弱以及鐵路路網的快速發展,當前晉陜蒙地區核心礦區煤炭鐵路外運的壓力已大大減小,國鐵及神華等企業的鐵路運力已出現富余。在需求低迷時,神華集團的鐵路運力閑置,保留大量空車。兗礦等企業已開始尋求自有鐵路運力市場化開發的方式,避免鐵路資源和運力浪費。

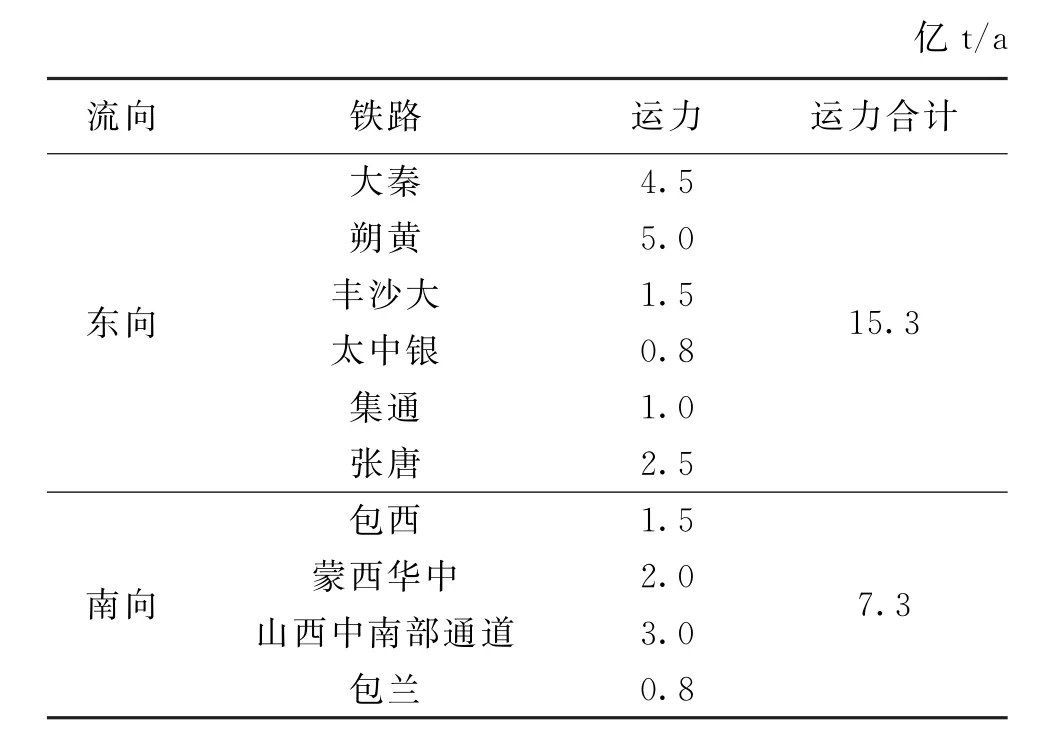

3.3 煤炭庫存長期高企,去庫存壓力大

截至2014年11月,全社會煤炭庫存已連續36個月在3億t以上,見圖7。消化煤炭庫存需要相當長的一段時期。按照當前電廠日耗計算,全國重點電廠庫存可用天數約為25 d。若要依靠重點電廠消耗全國3億t的煤炭庫存,粗略估計需要近3個月的時間。同時,煤炭的產能和產量還不斷增加,火電的增速卻明顯放緩甚至已經出現負增長。預計在未來幾年,煤炭高庫存將成為新的常態,是制約煤價上漲的關鍵因素。

圖7 全國煤礦和重點電廠庫存情況

3.4 市場煤和計劃電的矛盾難以調和,煤炭市場由賣方市場轉為買方市場

市場煤和計劃電是煤電市場一個難以調和的矛盾。燃料成本占火電企業總成本的70%左右,而上網電價由國家統一制定。因此,火電企業為了盈利,只能不斷壓低煤價。當煤價下調到一定程度時,又觸發了“煤電聯動”機制,上網電價也隨之下調。火電企業的利潤空間進一步被擠壓,不得不繼續壓低煤價。如此惡性循環,造成了煤價的不斷下跌。

煤炭供需格局的轉變,導致煤炭市場由賣方市場轉為買方市場,電力企業在煤炭市場的話語權逐漸增強。2012年以來,每年年底的煤電年度合同談判都異常艱難,煤電之間難以達成一致。煤電博弈愈演愈烈,而最終均以電企勝利終結。

4 進口煤大量涌入,加劇國內煤炭供需失衡

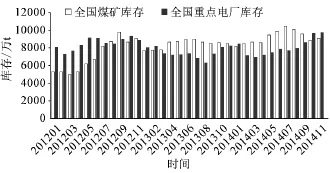

近年來,進口煤借成本優勢大量涌入中國,沖擊國內煤炭市場。2004-2014年煤炭凈進口量見圖8。2013年的進口煤總量達到32703萬t,首次超過3億t。而煤炭的凈進口量也由2004年的-6805萬t增加值2013年的31951萬t。

2014年10月15日起,中國取消無煙煤、煉焦煤、煉焦煤以外的其他煙煤、其他煤、煤球等燃料的零進口暫定稅率,分別恢復實施3%、3%、6%、5%、5%的最惠國稅率。2014年8月份,國家發改委部署2014年進口煤全年減量5000萬t的計劃。恢復關稅及減量計劃有效遏制了進口煤的快速增長,2014年下半年開始進口煤量同比有所減少,但2014年全年的進口煤量預計仍將超過2.8億t。

圖8 2004-2014年煤炭凈進口量

澳大利亞是中國進口煤炭最多的國家。2014年1-11月,中國從澳洲進口煤炭8527萬t,占中國進口煤炭總量的41.5%。而出口到中國的澳洲煤,占澳洲煤出口總量的25%左右。隨著中國與澳大利亞自貿協定的談判進程,初步談判表明兩年后澳大利亞進口煤炭關稅將降為0。

因此,進口煤雖然由于關稅和政策因素短期內有所減少,但從長期看,進口煤仍將繼續大量涌入中國,沖擊國內煤炭市場。

5 煤價持續下跌,煤企盈利空間很小

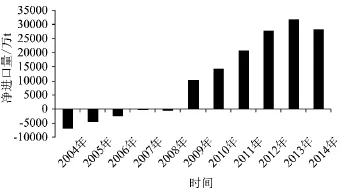

5.1 煤炭供大于求導致煤價持續下跌

2011-2014年環渤海煤炭價格指數見圖9。最能夠直觀反映北方港口煤炭價格的環渤海煤炭價格指數在2011年11月初達到最高點853元/t后開始持續下跌,2014年8月27日達到最低值478元/t。雖然在2012年、2013年、2014年底煤價均出現一定的反彈,但這主要是由于煤企為了在下一年的煤電合同談判中掌握主動權而上調煤價。在2013年、2014年元旦過后,煤電談判進入白熱化階段,電企以高庫存為籌碼,減少港口拉煤船,最終的結果是煤價開始大幅下滑,以煤企的失敗而告終。在煤炭供大于求的嚴峻形勢下,幾大煤企能夠在一定時期內聯合提高煤價,但市場供需是決定價格的根本因素,煤企沒有能力改變煤價的整體走勢。

圖9 2011-2014年環渤海煤炭價格指數

5.2 煤企大面積虧損,利潤空間很小

2014年1-11月全國規模以上工業企業利潤同比增長5.3%,在41個工業大類行業中,有8個行業下降,其中煤炭開采和洗選業利潤同比降幅最大,達到了-44.4%。據中國煤炭工業協會統計,2014年70%的煤炭企業虧損。

煤炭行業兩巨頭神華和中煤2014年的利潤也有所下滑。中國神華、中煤能源2014年三季度季經營情況見表2。可以看出,前三季度兩公司的利潤分別下降10.3%和73.5%。

表2 中國神華、中煤能源2014年前三季度經營情況

雖然中國神華的營業利潤降幅僅有10.35%,但是按照煤炭銷量和價格計算,其煤炭板塊的營業收入降幅達到16.1%。

6 小結

本文通過對近年來宏觀經濟環境、煤炭行業、煤炭相關行業的發展等進行了研究分析,總結了近年來煤炭行業發展面臨的5個“新常態”。這些“新常態”主要包括宏觀經濟增速放緩及結構優化導致經濟對煤炭的依賴度下降、火電增速放緩導致煤炭需求不足、煤炭供需失衡轉為買方市場、進口煤大量涌入沖擊國內市場、煤價下跌導致煤企利潤大幅減少。

煤炭行業的“黃金十年”已經過去,在新常態下,煤炭企業必須轉變原有的發展理念和營銷理念,主動適應市場,才有可能尋找新的市場和經濟增長點,才能在激烈的市場競爭中立于不敗之地。

[1] 謝和平,劉虹,吳剛等.中國經濟與煤炭的相關依賴性分析[J].基石,2014(2)

[2] 馮雨,李學剛,丁文芬.煤炭進口對沿海地區煤炭市場的影響[J].中國煤炭,2011(7)

[3] 吳道榮.煤炭經濟形勢“十五”回顧與“十一五”展望[J].中國煤炭,2005(12)

[4] 中國統計年鑒2014[M].北京:中國統計出版社, 2014

[5] 潘偉爾.2004年煤炭經濟運行評析[J].中國煤炭, 2005(3)

(責任編輯 張大鵬)

Research on new normal of China coal industry

Zhang Qiang1,2

(1.Management School,China Univerysity of Mining&Technology,Beijing,Haidian,Beijing 100083,China; 2.Production Command Center,Shenhua Group Corporation Limited,Dongcheng,Beijing 100011,China)

Chinese economy was from high-speed development entered the new normal of middle-high speed development,and also drove the coal industry into the new normal.According to analysis the development situation of macro economy and coal industry in the recent ten years, the author summarized and extracted five new normal of coal industry which including the national economic slowly growth and structural optimization leads the economic relies less on coal, thermal power growth declines that results insufficient of coal demand,oversupply of the coal changes to a buyer's market,imported coal impacts domestic market and coal prices fells sharply leads to profits of coal enterprises reduces.

coal mine new normal,oversupply,buyer's market

TD-9

A

張強(1984-),男,中級經濟師,就職于神華集團生產指揮中心,中國礦業大學(北京)博士研究生在讀,從事煤炭縱向一體化運營管理、市場研究、戰略研究等工作。