政府研發資助對企業創新產出作用效果研究

2015-01-03 07:32:12李愛玲

統計與決策 2015年16期

李愛玲

(哈爾濱商業大學 金融學院,哈爾濱 150010)

0 引言

企業研發投資具有高投入、高風險和期限長等特征,研發產出具有消費的非排他性和收益的非獨占性等公共物品特征屬性,這大大降低了企業研發的積極性,從而造成企業研發投資市場失靈,即企業自主性研發投資低于社會最佳均衡研發投入水平的情況。針對這種情況各國政府進行了積極的干預,通過各項科技政策驅動企業研發投資向最優均衡點移動。其中對企業研發投資影響最直接、最有效的是政府研發資助政策。政府研發資助的目的是通過促進企業自主性研發投資的產出溢出效應,帶動整個社會的科技創新。由于缺乏新產品的企業微觀數據,本文主要通過專利產出和企業市場價值兩個維度檢驗政府研發資助的作用效果。

1 研究假設

1.1 企業專利申請

由于政府研發資助可以降低企業研發投資的成本和風險,從而可能提高企業研發項目的成功率,因此作為企業研發主要成果表現形式的專利申請數量,應該在政府研發資助的影響下顯著提高。據此本文提出如下假設:

假設1a,政府研發資助有利于提高受資助企業專利申請數量。

由于我國知識產權相關法律仍不健全,企業專利質量良莠不齊,專利申請可能并不能充分代表企業研發產出的質量。此外,我國對于上市公司信息披露相關規定有待完善,專利數量等信息屬于自愿披露內容,因此企業的專利申請數量可能無法充分代表其研發產出成果。據此提出備擇假設:

假設1b,政府研發資助與受資助企業專利申請數量無顯著關系。

1.2 企業市場價值

政府對企業的研發資助可以降低研發投資成本,緩解研發投資的融資約束,有助于企業在市場中的生存和發展。因此獲得研發資助的企業可能在市場價值等方面得到顯著的提高。據此本文提出假設:

假設2a,政府研發資助能夠顯著提高受資助企業市場價值。

然而,政府研發資助這一信號也可能被市場理解為企業研發項目預期收益低、風險高等負面信息。因此政府對企業的研發資助,可能導致企業的市場估值降低。據此本文提出備擇假設:

假設2b,政府研發資助可能顯著降低受資助企業市場價值。

2 模型設計與變量選擇

2.1 政府研發資助與企業專利產出

根據前文假設,為了檢驗政府對研發資助對企業專利產出可能起到的促進作用,運用以下模型對企業專利產出二分變量進行Probit回歸檢驗。

其中,被解釋變量 patent_dumit為企業專利申請啞變量,考慮到無法準確衡量企業專利質量和市場價值的差異,在此運用二分變量表示專利產出。當企業在年度報告中披露了申請專利的具體數量等信息時,patent_dumit取值為1,否則取值為0。

解釋變量中,R&D為企業研發投資的自然對數值;gov_dum為政府研發資助啞變量,當企業得到政府研發資助時取值為1,否則為0;此外,選擇營業利潤率 profit、管理層持股比例executive和規模size作為控制變量。考慮到從開始研發活動到獲得研發產出具有一定時滯,在模型(1)中運用自變量滯后一期值對被解釋變量 patent_dumit進行回歸。

當政府研發資助變量gov_dum的系數顯著且大于零時,說明政府研發資助對企業專利產出能夠起到促進作用,對企業創新激勵的效果較好,有利于企業發揮技術溢出作用進而帶動社會科技進步。特別地,當政府研發資助變量與企業研發投資變量的交叉變量RD×gov_dum系數顯著為正時,能夠更有效地說明政府研發資助的成效顯著。

2.2 政府研發資助與企業市場價值

根據前文,政府研發資助可能通過向資本市場釋放信號而影響受資助企業的市場價值:可能提高企業市場價值,也可能降低企業市場價值。為了檢驗這種影響作用,借鑒Hall和Oriani(2006)的方法,企業在t時期的市場價值可以表示為它所擁有的資產的函數。企業資產的主要形式為有形資產賬面價值、技術知識價值以及其他無形資產價值。企業市場價值可以表述以下形式:

其中Ait為有形資產的賬面價值,Kit為企業科技知識資本價值,Iit為企業其他無形資產價值(企業無形資產和商譽之和)。假設企業的單個資產是可加的,那么企業價值應為各資產按照一定權重加總之和,可以將企業市場價值表述為如下形式:

其中,qt為企業總資產市場價值的平均系數。當σ=1時,γ和λ可以分別理解為技術知識資產和其他無形資產相對于對有形資產的影子價格。通常來說,γ和λ是隨時間變化的,然而考慮到本文所選的研究樣本時間范圍是2008~2013年,時間跨度較短,因此假設γ和λ為恒定值。

當對σ=1且γ和λ恒定時,將模型(3)的等式兩端同時除以有形資產的賬面價值Ait,然后取對數值,可以得到模型(4):

根據前文分析在模型(5)中用5RD_investmentit-1代替Kit-1。借鑒Hall和Oriani(2006)加入了企業銷售收入情況sale_ratioit-1變量(銷售收入與市場價值之比)。為了考察政府研發資助對企業市場價值的影響,加入了政府研發資助的自然對數GOVit-1變量。此外,政府研發資助可能通過影響企業無形資產價值進而影響市場價值,因此加入了政府研發資助啞變量與無形資產價值的交叉變量Iit-1/Ait-1×gov_dumit-1(gov_dumit-1得到政府研發資助時取1,否則取值為0)。

3 數據來源及變量描述性統計

3.1 樣本選擇

由于我國并未強制規定上市公司披露研發投資和政府研發資助相關數據,因此本文選取了相關數據信息披露較為詳細的科技創新類上市公司作為研究樣本。選取2008年以前上市的科技創新企業較為集中的電子、醫藥和生物制造、信息技術、機械設備儀表等四個行業的A股上市公司為樣本,樣本期間為2008~2013年。

3.2 數據來源

(1)政府研發資助數據通過巨潮資訊網(http://www.cninfo.com.cn/)披露的上市公司年報中手工整理得到。為了得到企業當期實際收到并用于補償當期損益的政府研發補助,手工搜集科技創新上市公司年報及附注中披露的“營業外收入”中的“政府補助明細”的各個政府補助項目,選擇其中披露的對于企業“研發項目”、“科技項目”、“專利資助”、“科研獎勵”等項目的政府資助總和確認為特定年度得到的政府研發資助。對于不同年度披露數據不一致的情況,則根據較晚年度上市公司年報披露的數據進行修正。

(2)研發投資變量為上市公司年報和附錄中披露的企業研發支出。上市公司研發支出主要在年報中董事會報告的主營業務分析中披露。樣本中的中小板上市公司對于其研發投資進行了較詳細的披露,滬深兩市的樣本企業詳細披露相關數據的年份集中在2011~2013年。2008~2010年樣本企業并未就研發投資進行專門披露,因此本文以“管理費用”明細和“支付經營活動有關的現金流量”兩個科目所披露的研發費用來替代企業研發投資數據。

(3)專利申請變量通過上市公司董事會報告部分披露,同樣通過手工收集得到。部分企業同時披露了專利申請數量和專利授權數量,考慮到專利申請與授權的時間差,當年的授權專利可能是前期專利申請的加總,為了避免重復計算在實證研究部分運用專利申請數為基礎確定變量取值。通常披露專利申請的上市公司會同時披露專利授權信息,因此運用專利申請數量能夠較充分的反應企業專利產出情況。

(4)其他變量數據從國泰安信息技術有限公司(GTA)的CSMAR數據庫收集得到,并進一步對相應變量取值與公司年報中披露的數據進行復核和補充。

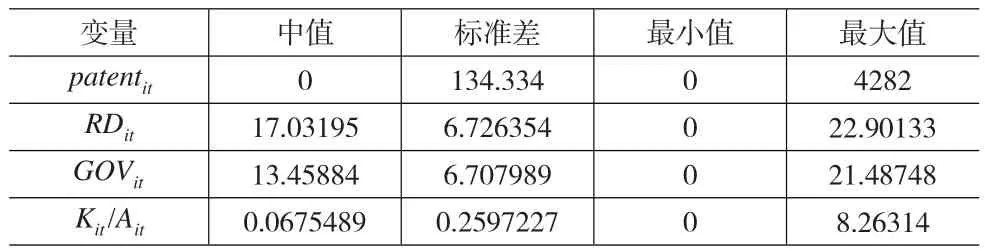

3.3 變量描述性統計

表1列示了相關變量的描述性統計結果,可以看到專利申請數量的中值為0,說明超過一半的樣本企業在研究時間區間內并未申請專利,同時專利申請數量差距較大。從科技知識資本情況Kit/Ait來看,通過研發投資獲得的科技知識資本平均占有形資產賬面價值的6.75%,Hall和Oriani(2006)中這一變量的平均值法國為36.8%、德國為39.5%、意大利維18.9%,而美國為52.9%。說明我國科技創新企業的科技知識資本在企業總體資本所占的比重還處于較低水平。

表1 主要變量描述統計

4 實證結果分析

4.1 政府研發資助與企業專利產出

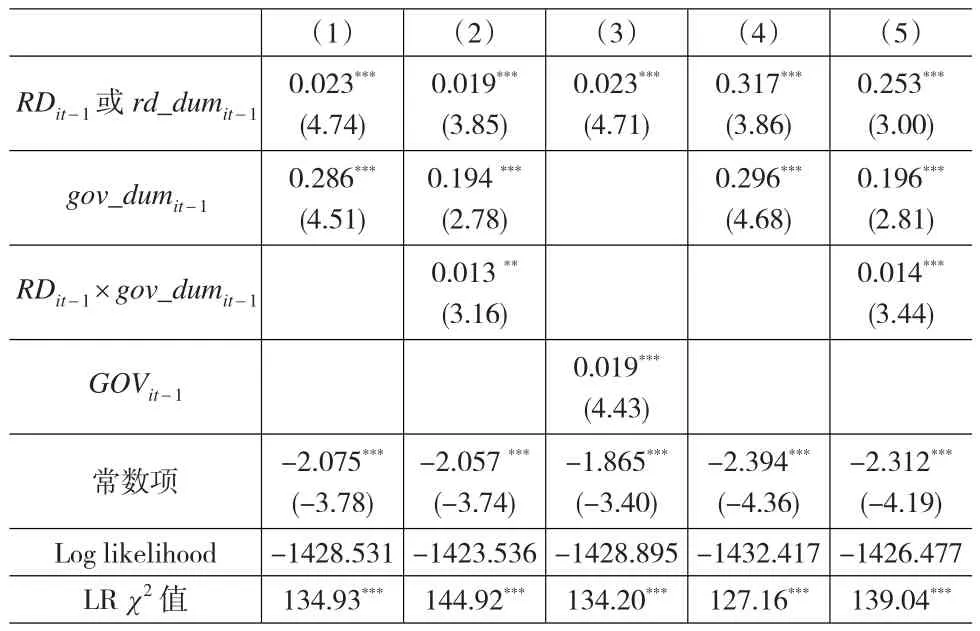

表2列示了政府研發資助對企業專利產出的促進作用。可以看到政府研發資助啞變量gov_dumit-1的系數顯著為正,第(1)列和第(2)gov_dumit-1系數分別為0.286和0.194,且在1%的水平下通過顯著性檢驗。說明政府研發資助對企業專利申請起到了促進作用,驗證了假設1a。特別地,表2第(2)列加入了科技創新企業研發和政府研發資助啞變量的交叉項R&Dit-1×gov_dumit-1,系數顯著為正(0.013),進一步說明了政府研發資助通過促進企業創新性投資而增加專利創新產出。通過刺激企業專利產出的技術溢出效應來帶動相關領域的科技創新,政府研發資助可以有效推動社會的科技進步。其他變量的回歸結果與理論分析基本一致。企業研發投資變量R&Dit-1的系數為0.023且通過1%的顯著性檢驗,說明科技創新企業研發投資活動有利于專利產出。此外盈利能力、規模企業特征均對專利產出有促進作用。第(3)列用研發資助的自然對數值代替啞變量對專利申請情況進行回歸,結果與第(1)、(2)列一致,證明了政府研發資助越多、企業申請專利的可能性也就越大。

在披露研發投資規模相關信息時,企業可能考慮到稅收、市場反應等多方面因素,使得研發投資規模的報告值與實際值可能存在一定的差異。為了避免研發投資規模變量不準確對回歸結果的影響,用研發投資啞變量(當企業披露研發投資時取值1,否者取值0)代替研發投資實際規模再次對專利產出進行Probit回歸,結果列示在表2的第(4)、(5)列中。可以看到結果基本一致:政府研發資助和企業自主性研發投資對專利產出的作用依然為正且顯著,其他控制變量的系數取值和顯著性均未發生重大變化,說明實證檢驗結論具有穩健性。

表2 政府研發資助對企業專利產出的作用效果①變量 profitit-1、executiveit-1和size的系數均顯著為正,限于篇幅未列在表2中,詳細結果可以向作者索取。

4.2 政府研發資助與企業市場價值

根據模型(5)檢驗政府研發資助對科技創新企業市場價值的影響。被解釋變量是企業市場價值的替代變量tobin'sQit的自然對數值,解釋變量為企業研發投資與有形資產價格的賬面價值之比RD_investmentit-1/Ait-1變量。考慮到企業自主性研發投資規模RD_investmentit-1與政府研發資助GOVit-1以及銷售變量sale_ratioit-1存在影響關系,因此解釋變量可能是一個內生變量。如果直接對模型(5)進行估計得到的結果可能是有偏且非一致的,因此選擇面板工具變量法對模型(5)進行回歸。

4.2.1 工具變量的選取

有效的工具變量應該滿足以下兩個條件:工具變量與內生解釋變量相關且與模型擾動項不相關。考慮到企業研發投資規模與企業技術(研發)人員數量有較為直接的經濟聯系,因此選擇企業技術(研發)人員占全體員工數量比例作為工具變量。技術(研發)人員數據由上市公司年報披露的數據手工收集而成。

4.2.2 解釋變量內生性檢驗

由于擾動項是不可觀測的,因此解釋變量的內生性無法進行直接檢驗。找到有效的工具變量的前提下,可以運用Hausman檢驗借助工具變量檢驗解釋變量的內生性。分別運用OLS和工具變量法對模型(5)進行回歸,然后對解釋變量的內生性進行Hausman檢驗。Hausman統計量為23.00,在1%的顯著性水平下拒絕了“所有解釋變量都是外生的”原假設。因此應該運用面板工具變量法對模型(5)進行回歸估計。

4.2.3 實證結果及分析

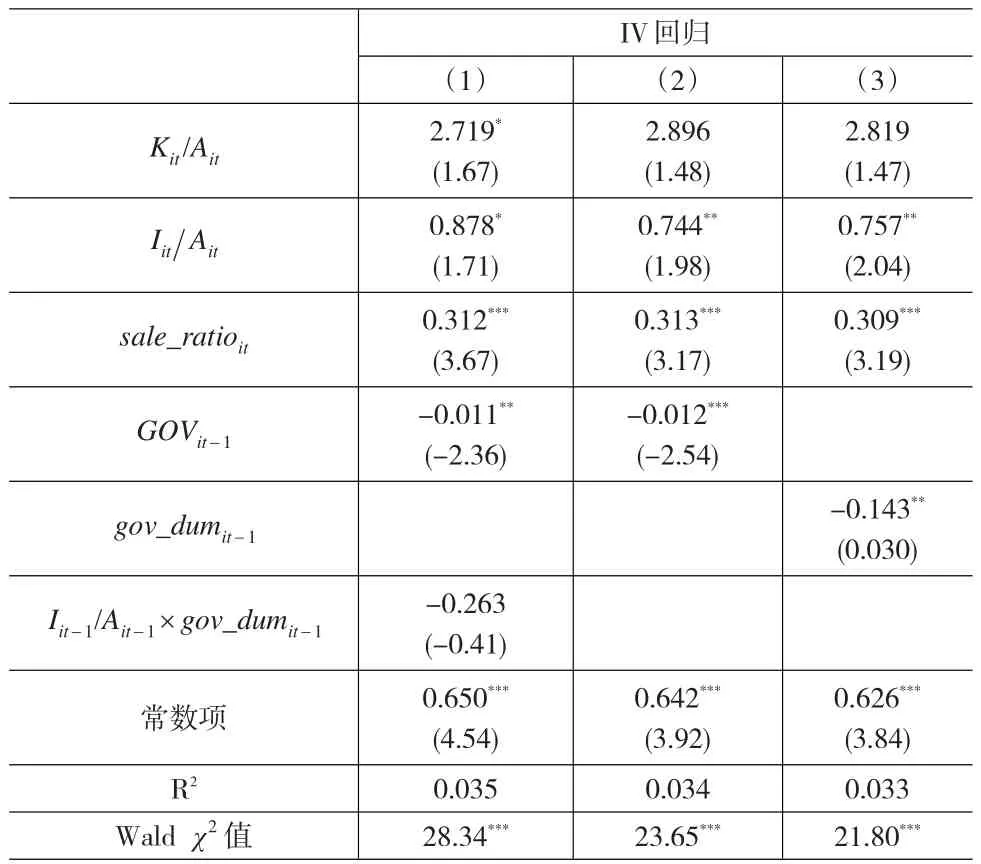

表3列示了政府研發資助對企業市場價值的影響結果。可以看到第(1)、(2)列政府研發資助變量GOVit-1的系數分別為-0.0106和-0.0122,二者均小于零且分別在5%和1%的顯著性水平下通過檢驗。這說明政府研發資助對企業市場價值產生負影響,獲得政府研發資助越多,科技創新企業市場價值下降越大,驗證了假設2b。政府對科技創新企業研發投資的資助,可能被市場理解為研發項目風險大,研發投入產出效率不佳(白俊紅等,2009)等負面影響,因此企業市場價值與政府研發資助呈現負相關關系。由此說明政府研發資助在提高企業價值方面未能起到正面的促進作用,因此難以通過這一途徑達到示范效應進而促進全社會的科技創新。為了避免政府研發資助變量數據收集過程中可能存在的誤差,第(3)列運用政府研發資助啞變量再次進行了工具變量回歸,結果與第(1)、(2)列基本一致。其他變量的系數及顯著性均符合相關理論,這里不再贅述。

表3 政府研發資助對科技創新企業市場價值的作用效果

5 結論

我國正處于經濟發展的新常態,為鼓勵科技創新、保障經濟的可持續發展政府推出了一系列科技政策促進企業的研發投資。論文以政府研發資助作為切入點,檢驗了相關科技政策對企業創新產出和市場價值等方面的作用。結果表明政府研發資助有助于降低企業研發投資的成本和風險,提高研發項目的成功率,進而有效促進企業專利產出。在對企業市場價值的影響方面,考慮到內生性問題運用工具變量法進行了模型回歸,結果顯示政府研發資助難以有效促進科技創新企業市場價值的提高。

本文的研究結論具有以下政策啟示:首先,當前我國知識產權相關保護制度不完善,企業缺乏自主創新的“安全感”,政府資助可以有效地降低企業研發投資的成本,提高預期收益,進而有效地提高企業自主創新的能力和積極性;其次,雖然政府資助能夠有效提高企業專利產出,但是要有效促進全社會的科技進步,還需要進一步發揮企業創新產出的技術溢出效應;最后,得到政府研發資助無法顯著提升企業市場價值,因此要得到市場的認可需要企業必須從根本上提高研發投資的質量和效率。

[1]Alecke B,Mitze T,Reinkowski J,et al.Does Firm Size Make A Difference?Analysing The Effectiveness of R&D Subsidies in East Germany[J].German Economic Review,2012,13(2).

[2]Hall B H,Oriani R.Does The Market Value R&D Investment By European Firms?Evidence From A Panel of Manufacturing Firms in France,Germany,and Italy[J].International Journal of Industrial Organization,2006,24(5).

[3]Takalo T,Tanayama T.Adverse Selection and Financing of Innovation:Is There A Need for R&D Subsidies?[J].The Journal of Technology Transfer,2010,35(1).

[4]白俊紅,江可申,李婧.應用隨機前沿模型評測中國區域研發創新效率[J].管理世界,2009,(10).

[5]白俊紅,李婧.政府R&D資助與企業技術創新——基于效率視角的實證分析[J].金融研究,2011,(6).

[6]王俊.R&D補貼對企業R&D投入及創新產出影響的實證研究[J].科學學研究,2010,(9).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30