2014上海、重慶二市百強企業對比分析報告

2015-01-08 00:46:31徐信艷

上海企業 2014年12期

徐信艷

上海是長江流域經濟最發達的城市,規模實力國內屈指可數,上海100強企業(以下簡稱:上海百強)集中顯示了上海企業的雄厚實力。重慶是西南經濟最發達城市,近幾年來借建市之利,加快改革開發的步伐,其后發之勢日益顯現,重慶100強企業(以下簡稱:重慶百強)成長性突出。本報告主要就2014上海和重慶兩市百強企業進行對比分析,研究這兩個直轄市的百強企業在成長性、規模、效益等方面的不同之處,從而為滬渝企業的做大做強、相互借鑒、取長補短,共同推進長江流域經濟的持續增長提供參考。

一、滬渝百強企業業績的對比分析

1. 經營規模分析

從總量指標上看,上海百強企業2013年的營業收入總額達到43771.01億元,比2012年的37588.84億元,同比增長16.45%。重慶百強企業2013年的營業收入總額達到12531.95億元,比2012年的10500.89億元,增長19.34%。上海百強企業的營業收入總量明顯高于重慶,增長比重慶低近3個百分點。縱向比較,滬渝兩市百強企業營收增長率都有所上升,其中上海百強上升5.76%,重慶百強上升4.40%,營收增長回升跡象明顯。

上海百強企業2013年的凈利潤總額達到2670.26億元,比2012年的2327.78億元增長14.71%。重慶百強企業2013年的凈利潤總額達到468.66億元,比2012年的414.86億元增長12.97%。縱向比較,上海百強企業凈利潤回升明顯,重慶百強企業略有下降,但仍呈平穩態勢。

上海百強企業2013年的資產總額為148949.91億元,比2012年的130544.16億元,增長14.10%;重慶百強企業2013年的資產總額為21037.39億元,比2012年的17815.88億元,增長了18.08%。顯然,上海的資產總規模絕對量遠大于重慶,而增長率方面,重慶明顯高于上海。

2. 集中度分析

集中度主要反映企業的數量及其相對規模的分布結構。其中,CRn表示前n位企業在某項經濟指標上占總體的占比。例如,當采用營業收入統計時,CR10表示前10位企業的營業收入占營業收入總額的占比。本報告采用CR10、CR30 CR50這三個指標來衡量,對滬渝兩市百強企業進行統計,數值如表2所示:

根據表2中顯示的結果,上海百強企業中前10位企業2013年的營業收入占比54.24%,凈利潤占比66.83%,總資產占比81.72%,從業人數占比44.39%,較之2012年,這些指標占比均略有上升;同期,重慶百強企業中前10位企業的營業收入占比42.34%,凈利潤占比35.36%,總資產占比26.49%,從業人數占比39.45%,四項指標占比也呈現了上升態勢,且營業收入、凈利潤和總資產上升的幅度均超過了上海百強。再結合前30位企業、前50位企業的同類指標值來分析,上海企業的經濟指標的占比也仍高于重慶企業。這說明上海企業百強中排名靠前的大企業在營業收入、凈利潤,總資產規模和員工人數方面具有更高的集中度,重慶百強企業的占比較低,集中度的提升還有較大空間,也說明較小規模企業的經營狀態比較活躍,有一定的競爭力。

3. 盈利能力分析

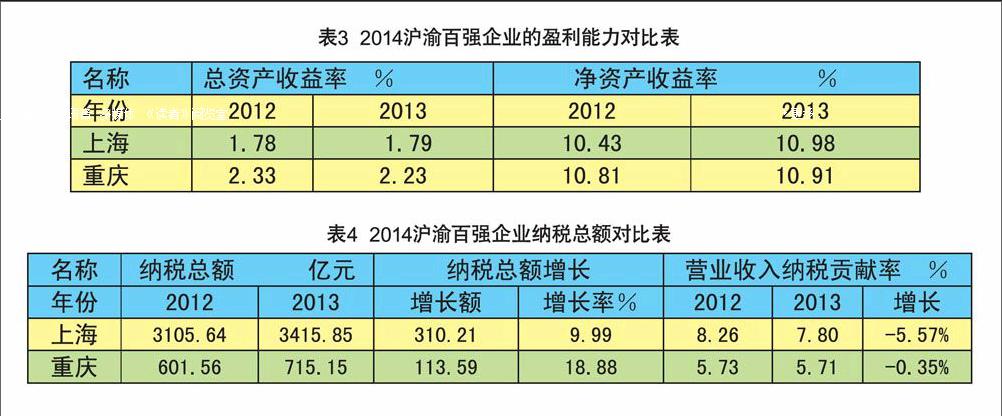

在盈利能力方面,上海百強企業2013年總資產收益率和凈資產收益率指標的平均值分別是1.79%和10.98%,比上年的1.78%和10.43%略有回升。重慶百強企業這兩指標值2013年分別是2.23%和10.91%,其中,總資產收益率比上年的2.33%略有下降,凈資產收益率較之去年的10.81%有所上升。從整體上看,滬渝二地企業在盈利能力方面保持平穩狀態,上海百強呈現出復蘇跡象。

4. 納稅貢獻分析

從總量指標上看(表4所示),上海百強企業2013年的納稅總額達到3415.85億元,比上年的3105.64億元,增長310.21億元,增長了9.99%;重慶百強企業的納稅總額達到715.15億元,比上年的601.56億元,增長113.59億元,增長了18.88%。上海百強企業的納稅總額遠高于重慶,但增長率明顯低于重慶。

從營業收入納稅貢獻率(即納稅額占營業收入的比例)上看,上海百強企業2013年納稅比例達到7.80%,較上年的8.26%略有回落;重慶百強企業2013年平均納稅比例達到5.71%,比上年的5.73%略有下降。上海百強企業營業收入納稅率明顯高于重慶百強企業,也表示了上海企業的稅負高于重慶企業;上海百強企業營業收入納稅貢獻率下降0.46,重慶百強企業則下降了0.02,說明上海百強企業稅負彈性較大。

5. 就業和用工效率分析

從滬渝百強企業的就業人數規模看,上海百強企業2013年136.72萬人,比上年的146.00萬人減少6.36%;同期,重慶百強企業的101.72萬人,比上年的96.39萬人增長5.52%。可見,重慶用工規模增長明顯,而上海用工規模呈現了一定的縮減,這在一定程度上與產業升級有關。

上海百強企業2013年人均營業收入是320.16萬元,比上年的257.45萬元增長24.36%;人均占有資產1089.48萬元,比上年的894.13萬元增長21.85%;人均利稅24.98萬元,比上年的21.27萬元增長17.44%。重慶百強企業2013年人均營業收入123.20萬元,比上年的108.94萬元增長13.09%;人均占有資產206.82萬元,比上年的184.83萬元增長11.90%;人均利稅7.03萬元比上年的6.24萬元增長12.66%。

由此可見,上海百強企業由于人均占有總資產額的數量龐大,比重慶高近4倍,拉動了人均營業收入額和人均利稅額方面比重慶高出許多,并且從人均營業收入增長率和人均利稅增長率指標看,上海增速略高于重慶。同時,重慶百強企業在經營發展的同時,企業用工人數增幅較高,達到5%以上。由此可見,滬渝兩市百強企業在2013年的發展,動力各有不同,上海百強企業依靠資金的集聚,重慶百強企業的是勞動力的較快投入。

6. 行業分布分析

從百強企業的行業構成來看,滬渝二地產業結構有較大區別。

上海百強企業中制造業企業有33家,制造業營業收入17630.66億元,占比40.28%(占比指行業數據占100強企業合計收入的比率,下同),凈利潤900.72億元,占比33.73%,資產總額18523.22億元,占比12.44%;農業無企業進入百強;建筑業9家,營業收入3185.28億元,占比7.28%,凈利潤68.96億元,占比2.58%,資產總額2995.14億元,占比2.01%;服務業58家,營業收入22955.07億元,占比52.44%,凈利潤1700.58億元,占比63.69%,資產總額127431.55億元,占比85.55%。

重慶百強企業中制造業44家,營業收入6789.75億元,占比54.18%,凈利潤150.48億元,占比32.11%,資產總額6157.56億元,占比29.27%;農業1家,營業收入51.78億元,占比0.41%,凈利潤2.39億元,占比0.51%,資產總額96.25億元,占比0.46%;建筑業16家,營業收入1174.51億元,占比9.37%,凈利潤31.32億元,占比6.66%,資產總額1163.60億元,占比5.53%;服務業39家,營業收入4515.91億元,占比36.04%,凈利潤284.47億元,占比60.72%,資產總額13619.98億元,占比64.74%。

由上述數據分析,上海百強企業中在行業占比上,服務業營業收入比制造業高12.16個百分點,服務業凈利潤比制造業高29.96個百分點,總資產更是比制造業高73.11個百分點。重慶百強企業中,服務業在營業收入、資產總額、凈利潤占比較去年略有下降,且與上海相比明顯較低。這一特點說明,上海城市經濟已經進入轉型發展的時期,服務業已積累了大量的資金,成為經濟發展的主要動力;重慶地處中部,是新興的直轄市,制造業是城市經濟發展的主要動力、服務業尚處在積累資金蓄勢待發的過程。

7. 企業所有制分布分析

從百強企業的所有制構成來看,滬渝二地百強企業2013年在經營規模上有較大區別。

上海百強企業中外資控股企業(以下簡稱外資企業)有7家,民營企業有40家,國有控股企業(以下簡稱國有企業)有53家。經營業績分布:營業收入方面,外資企業1775.07億元,占比4.06%(占比指該類所有制企業數據占100強企業合計收入的比率,下同),民營企業4984.74億元,占比11.39%,國有企業37011.20億元,占比84.55%;凈利潤方面,外資企業49.32億元,占比1.85%,民營企業230.95億元,占比8.65%,國有企業2389.99億元,占比89.50%;總資產方面,外資企業1819.78億元,占比1.22%,民營企業5287.81億元,占比3.55%,國有企業141842.32億元,占比95.23%。

重慶百強企業中外資企業有1家,民營企業42家,國有企業57家。經營業績分布:營業收入方面,外資企業25.29億,占比0.20%,民營企業4499.15億元,占比35.90%,國有企業8007.51億元,占比63.90%;凈利潤方面,外資企業1.67億,占比0.36%,民營企業192.62億元,占比41.10%,國有企業274.37億元,占比58.44%;總資產方面,外資企業40.95億,占比0.19%,民營企業4699.74億元,占比22.34%,國有企業16296.70億元,占比77.47%。

由上述數據分析,滬渝兩市國有企業與外資、民營企業相比,平均規模較大,外資、民營企業的規模較小。其中,上海國有企業的業績占比超過數量占比的現象比重慶更突出。上海百強企業國有企業的數量占比只有53%,而營業收入、凈利潤和總資產方面的占比遠遠高于該類企業的數量占比,并按照營業收入、凈利潤、總資產的順序由底向高排列。外資、民營企業在營業收入、凈利潤和總資產方面的占比則相反,遠遠低于其數量占比,并按照營業收入、凈利潤、總資產的順序由高向低排列,說明國有企業實力強大而資產效率和效益則稍低,而外資、民營企業則恰恰相反。重慶百強企業中新增1家外資企業,國有企業和民營企業在數量占比同上年未發生明顯變化,但民營企業營業收入占比略有增加,反映了長期民營企業實力繼續增強。

二、滬渝百強企業發展差異的原因分析

1. 滬渝百強企業發展狀況的差異特征:

(1)上海百強企業的營業收入,凈利潤和資產規模總量高于重慶百強企業。2013年,上海百強企業營業收入與總資產增長率低于重慶的格局依然存在,但差距在縮小;而凈利潤增長率高出重慶1.74個百分點。

(2)上海百強企業在營業收入、凈利潤、資產規模的集中度繼續提高,表現出上海特大型企業的擴張能力未減;重慶百強企業的集中度稍低,表現出相對規模較小的企業更具競爭力。值得注意的是,重慶百強企業集中度的增幅略高于上海,反映出重慶企業擴張勢頭較為明顯。

(3)上海百強企業總資產收益率低于重慶0.44個百分點;但凈資產收益率方面,上海高出重慶0.07個百分點,說明上海百強的盈利能力略強,且縱向比較而言,上海百強的盈利能力逐漸回升。

(4)上海百強企業的納稅總額遠高于重慶,但納稅總額增長率明顯低于重慶。上海、重慶兩地的營業收入納稅貢獻率均有回落,其中,上海回落幅度高出重慶5.22個百分點。總體來看,上海大企業的稅負明顯高于重慶。

(5)上海百強企業用工人數減少,重慶百強企業用工人數繼續增長;滬渝兩市人均利稅額均有增長,其中上海增幅較高,上海人均利稅額3倍于重慶,上海人均利稅增長主要依賴于人均營業收入和人均占有資產的高速增長,重慶人均利稅增長率因用工人數的較快增長被攤薄。

(6)滬渝兩市百強企業產業結構占比反映了我國東、西部經濟發展的現狀。上海服務業在凈利潤和總資產方面占比較高,重慶制造業營業收入占比較高。

(7)滬渝兩市百強企業在所有制分布方面也有較明顯的差異。上海國有企業規模龐大,經營業績占比依然很高的現象基本不變,重慶民營企業的經營業績占與上年相比基本持平。

2. 滬渝兩市百強企業發展現狀差異特征的原因分析

根據數據分析,結合兩市的區位特征、地理環境、產業布局等因素,造成以上特征的原因主要有以下幾方面:

(1)各項宏觀經濟調控政策初步顯效,百強企業增長率回升。從整體上看,在目前國內外宏觀經濟背景下,滬渝兩市百強企業不但保持了增長的勢頭,而且較之2012年,營業收入增長率與凈利潤增長率都有明顯提高,其中,上海的凈利潤增長達到14%以上,重慶的營業收入增長達到19%,確實不易。上海百強復蘇跡象明顯,這得益于近年來上海經濟已經進入轉型發展時期,經濟增長對制造業的依存度減少,服務業的高速增長拉動了百強企業整體的業績。重慶地處西南內陸且正處在新一輪經濟開發初期,制造業在經濟發展中處于重要地位,服務業發展態勢平穩。總體上,在國家出臺的各項宏觀經濟措施下,滬渝兩地均加快了轉型創新的步伐,盡管較之2010年之前的高速增長,兩地百強企業的增長率均出現了一定程度的回落,但從2013年的情況來看,滬渝百強企業在經營規模、盈利能力方面呈現出一定的復蘇跡象,扭轉了前兩年增長率連續下降的情況。

(2)擴張態勢依然存在,滬渝動力有所不同。從百強企業行業結構看,滬渝兩市的農業、建筑業企業所占比重都很低,服務業和制造業所占比重較高。由于滬渝兩市的經濟基礎和發展階段不同,服務業和制造業在滬渝兩市扮演了不同的角色。上海城市經濟正處于產業轉型期,在“創新驅動,轉型發展”的方針指導下,上海有選擇的發展先進制造業,一般制造業已處于限制或淘汰中,資金和人才正在繼續向服務業注入,推動了現代服務業以較高速度發展,服務業企業不僅占百強企業的數量達到58家,凈利潤和總資產的比重分別達到63.69%和85.55%,繼續保持著擴張的態勢。重慶尚處于新一輪開發期,制造業是經濟發展的重要動力,繼續擴張勢所難免,同時服務業的的占比有所增加,也預示著重慶制造業的發展將會帶動服務業的發展。

(3)經過長期的的深厚積累,上海的百強企業在營業收入、資產規模等方面已經有了相當的規模,正由于基數較高,規模擴張的速度已經明顯放緩,表現為上海企業在增長率上低于重慶的現象。重慶的制造業和服務業規模還相對較小,規模擴張、做大企業是主要目標,相信重慶的兩大產業在近年內還將延續較高的規模增長。

(4)總體資產收益率有待提高。在2013年,上海百強企業盡管資產規模上有了較大幅度提高,但資產收益率基本與2012年持平。數據顯示上海百強企業中制造業的總資產收益率和凈資產收益率都比較高。整體總資產收益率比較低的主要原因是,百強企業中金融業(包括銀行業、保險業)、基礎設施行業(如航空業、航運)等高資產低收入企業占比較高,影響了整體的資產效率的提升。在上海建設“四個中心”的背景下,金融業和基礎設施行業的規模擴張還將將繼續,且擴張速度將超過制造業,因此,上海百強企業的資產效率在近幾年內,難以有明顯的改善。重慶百強企業今后的發展也可能因服務業的發展,遇到上海同樣的問題。

三、上海企業未來發展的對策建議

(1) 完善稅收制度,營造良好外部環境。上海企業在納稅貢獻率方面明顯高于重慶企業。要繼續完善稅收制度,努力形成完善、平等的稅收體系,提升上海企業的競爭力。對先進制造業和現代服務業給予一定的財稅政策的支持,促進他們加快發展。

(2) 落實相關扶持政策,推動民營企業做大做強。上海民營企業只有40家上榜,營業規模僅占11.39%,表示上海民營企業做大做強的空間還很大,應進一步落實融資等相關扶持政策,增強對上海民營企業的扶持力度,推動民營企業做大做強,對于進一步激活上海經濟活力意義長遠。

(3) 引導企業加大研發投入,加快全面轉型創新。政府應該更加積極地引導企業加大研發投入,鼓勵企業在體制、機制、技術、管理等方面進行全方位創新的全面創新活動。

(作者系上海電力學院副教授)

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

環球人文地理(2022年8期)2022-09-21 03:49:42

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

華人時刊(2018年23期)2018-03-21 06:25:58

今日重慶(2017年5期)2017-07-05 12:52:25

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

人民中國(日文版)(2015年10期)2015-04-16 03:53:59