上市公司IPO定價的結構性變化

2015-01-22 09:17:16龔太壽

中小企業管理與科技·中旬刊 2014年12期

摘要:本文引入了每股凈資產、凈資產收益率、資產負債率等影響因素,對上市公司IPO定價模型進行了估計,并運用Chow檢驗法檢驗發現2014年6月份前后中國資本市場新股發行定價發生了結構性變化,其中每股凈資產和凈資產收益率對新股IPO定價的邊際貢獻略有下降,而資產負債率對于新股IPO定價的懲罰力度有較大幅度下降。

關鍵詞:IPO定價結構性變化Chow檢驗

隨著2012年4月28日,中國證監會發布的《關于進一步深化新股發行體制改革的指導意見》和2013年11月30日發布的《關于進一步推進新股發行體制改革的意見》等文件的發布與實施,中國資本市場新股發行改革不斷推進。改革涉及強化公司治理和內控制度建設、防范財務虛假披露行為、行業市盈率作為詢價和定價的參照、細化違法違規行為的監管處罰措施及加大監管執法力度、提高新股定價的市場化程度、引入主承銷商自主配售機制等方面。為了研究這些改革措施對新股IPO發行定價的影響,本文通過ChowTest對此進行了檢驗。

1IPO定價文獻綜述

已有文獻主要從以下四個角度研究IPO定價問題:①引入公司財務指標來研究IPO定價問題。李華一(2005)、龔太壽(2014)等研究每股凈資產、每股收益、股東權益收益率、股票的流通數量,行業特征等因素對于公司股票發行價格的影響。②分析承銷商聲譽對IPO定價的影響。劉春玲(2009)認為新股發行因政府管制,進入門檻高,行業高度壟斷等原因,導致承銷商聲譽對所承銷的新股的定價影響不顯著。③從公司治理結構角度研究IPO定價問題。雷潔(2008)研究認為公司治理是影響IPO公司內在價值的重要變量。④從新股發行制度角度研究IPO定價問題。張光勝(2005)研究了自2005年起中國資本市場新股發行開始采用IPO發行詢價機制對新股發行IPO定價的影響。本文是龔太壽(2014)的后續研究,通過選擇引入每股凈資產、凈資產收益率、資產負債率等變量來估計IPO定價模型,并以2014年6月1日作為結構性變化分界點,對新股發行IPO定價的結構性變化進行檢驗和估計。

2數據和變量選取

由上述無約束回歸模型和約束回歸模型的估計結果計算出F統計量的值是4.01>2.56(即F5%,4,48),因此可以在5%的水平上是顯著的,結論是中國新股發行IPO定價模型在2014年6月前后發生了結構性變化。

3.2估計新股發行IPO定價模型的結構性變化為了識別和估計新股發行IPO定價模型發生了何種結構性變化,可通過引入時間虛擬變量D到模型1中,得到模型2:

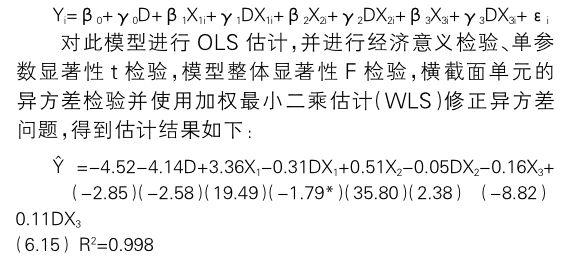

估計結果顯示,模型整體顯著,有很高的解釋能力;除了DX1的系數估計在10%的顯著性水平上顯著外,其余變量均在5%的顯著性水平上顯著。根據這個估計結果,2014年6月前后新股發行IPO定價模型分別估計為:

上述估計結果表明:①每股凈資產(X1)和凈資產收益率(X2)這兩個變量對新股IPO定價的邊際貢獻略有下降,說明市場主體對于上市公司經營成果的關注度在下降。②資產負債率(X3)這個變量對于新股IPO定價的邊際貢獻大幅上升,因其為負值,說明市場主體對其關注程度大幅下降,從而在定價時實施的懲罰隨著降低。

4結論

2014年6月以來,中國資本市場新股發行IPO定價存在結構性改變,具體體現在每股凈資產和凈資產收益率這兩個財務指標對新股IPO定價的邊際貢獻也有略微的下降,而市場投資主體在新股發行IPO定價時對于資產負債率這個逆向指標的懲罰力度較以前大幅減輕。

參考文獻:

[1]皮星.我國A股市場IPO定價的影響因素分析[D].碩士學位論文,重慶大學,2003.

[2]劉春玲.我國A股市場IPO定價影響因素的實證分析[J].財會月刊,2009,6(74).

[3]雷潔.我國上市公司公司治理與IPO定價關系研究[D].碩士學位論文,西南交通大學,2008.

作者簡介:龔太壽(1974-),男,湖北黃岡人,講師,主要研究方向:金融理論與實務。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19