合理退休年齡影響因素的理論分析及實證研究

2015-01-26 21:30:46朱波

人口與經(jīng)濟 2015年1期

摘 要:采用回歸分析方法研究2011年世界各國退休年齡對人口、經(jīng)濟及養(yǎng)老金制度等因素的依賴關系,并基于實證結(jié)果對我國合理退休年齡進行預測。實證結(jié)果顯示:人口老齡化程度、預期壽命、經(jīng)濟發(fā)展水平、經(jīng)濟結(jié)構(gòu)及養(yǎng)老金制度等對退休年齡都有顯著影響,制定合理退休年齡需綜合考慮這些影響因素;我國目前男性合理退休年齡為60.84歲,女性合理退休年齡為57.62歲,女性法定退休年齡偏早。若不改變現(xiàn)有的養(yǎng)老金制度,預計到2020和2030年,男性合理退休年齡分別為62.19歲和63.75歲,女性合理退休年齡分別為59.61歲和61.33歲,因此延遲退休是必然趨勢。

關鍵詞:退休年齡;老齡化;預期壽命

中圖分類號:F062.6 文獻標識碼:A 文章編號:1000-4149(2015)01-0011-11

DOI:10.3969/j.issn.1000-4149.2015.01.002

收稿日期:2014-07-12;修訂日期:2014-11-03

作者簡介:朱波,山西財經(jīng)大學統(tǒng)計學院講師、博士研究生。

Theoretical Analysis and Empirical Study on the Influencing

Factors of the Optimal Retirement Age

ZHU Bo

(Faculty of Statistics, Shanxi University of Finance & Economics, Taiyuan 030006,China)

Abstract:This paper adopts multiple regression model to analysis the effect of population,economics and pension system on the retirement age of the world in 2011, and predicts the optimal retirement age in China based on the empirical result. The empirical result shows that: aging,life expectancy,economic level,economic structure as well as pension system etc have a significant effect on the retirement age;In China, the optimal retirement of male should be 60.84 and while it is supposed to be 57.62 for female and which is later than the current statutory retirement age. If the current pension system does not change in next three decades, the optimal retirement age of male will be 62.19 and 63.75 respectively in 2020 and 2030 and which of female will be 59.61 and 61.33 respectively. So that it is inevitable to delay retirement in the future.

Keywords:retirement age; aging; life expectancy

一、引言

近年來,我國人口老齡化問題備受社會關注。我國65歲及以上人口占總?cè)丝诒戎貜?990年的5.57%逐漸上升到2012年的9.39%。根據(jù)聯(lián)合國發(fā)布的《世界人口展望:2012年修訂版》,預計到2030和2050年,我國65歲及以上人口占總?cè)丝诒戎貙⒎謩e達16.2%與23.9%數(shù)據(jù)來源:聯(lián)合國經(jīng)濟和社會事務部網(wǎng)站,http://esa.un.org/wpp/。老齡化進程的逐步加快,使得我國基本養(yǎng)老保險的財務可持續(xù)性問題日趨突出。中國社會科學院發(fā)布的《中國養(yǎng)老金發(fā)展報告2013》顯示,2012年我國有19個省份城鎮(zhèn)職工基本養(yǎng)老保險基金當期收不抵支,個人賬戶空賬規(guī)模高達2.6萬億[1]。維持養(yǎng)老金收支平衡是養(yǎng)老保險制度可持續(xù)發(fā)展的最基本要求。在養(yǎng)老金存在支付壓力時,決策者一般可以采用提高養(yǎng)老金貢獻率(養(yǎng)老保險繳費率)、降低養(yǎng)老金替代率(養(yǎng)老金收入與退休前工資收入的比率)或延遲退休年齡等措施。提高養(yǎng)老金貢獻率,將直接增加在職人員的稅收負擔,不利于經(jīng)濟發(fā)展和居民收入增長。此外,提高養(yǎng)老金貢獻率也將增加在職人員對未來養(yǎng)老金收益的預期,實際上是將養(yǎng)老金支付壓力向未來推移。降低養(yǎng)老金替代率,即降低養(yǎng)老保險的保障水平。由于社會福利水平一般具有剛性特征,降低養(yǎng)老金替代率措施也很少為決策者采用。因此,面對養(yǎng)老金缺口問題,各國專家和決策者一般偏好采用延遲退休年齡方法[2-3]。

《人口與經(jīng)濟》2015年第1期

朱 波:合理退休年齡影響因素的理論分析及實證研究

延遲退休年齡,即相對延長壽命周期中的工作周期、縮短了退休周期,這不僅可以減少社會的養(yǎng)老壓力,也有利于充分利用社會人力資源。特別是在當前各國預期壽命顯著提升情況下,延遲退休年齡不僅迎合了養(yǎng)老金可持續(xù)發(fā)展需要,也迎合了經(jīng)濟可持續(xù)發(fā)展需要。

延遲退休的關鍵是確定合理的退休年齡。目前,學術(shù)界已重視對合理退休年齡的研究,但對合理退休年齡的內(nèi)涵尚無統(tǒng)一定義。拉森(Larsen)等人認為合理退休年齡應該是雇主提供且雇員樂意接受的退休年齡[4]。福爾曼(Forman)等人認為合理退休年齡應該使得工作期和退休期的比值接近3[5]。漢森 (Hansen)等人認為合理退休年齡應滿足居民生命周期效用最大化[6]。貝當庫爾 (Bethencourt)等人認為合理退休年齡應有助于實現(xiàn)最優(yōu)的勞動參與率[7]。退休年齡不僅影響?zhàn)B老金制度,也影響居民消費行為和勞動力供給,同時也受預期壽命、教育水平、老齡化程度等人口因素及經(jīng)濟水平、經(jīng)濟結(jié)構(gòu)、就業(yè)環(huán)境等經(jīng)濟因素的影響。因此,本文認為合理退休年齡是與該國社會、經(jīng)濟、人口發(fā)展水平相協(xié)調(diào)的退休年齡,測算合理退休年齡必須綜合考慮社會、經(jīng)濟、人口及養(yǎng)老金制度等眾多因素。

在合理退休年齡的測算方面,學術(shù)界一般采用三類方法:一是采用精算模型。如芬蘭養(yǎng)老金中心2008年基于退休風險測算出北歐地區(qū)30歲人群的預期退休年齡是59.4-60.5歲[8]。二是采用一般均衡模型。如菲爾茲 (Fields)等人1982年在生命周期假說(Life Cycle Hypothesis, LCH)研究框架中引入退休年齡,在終生效用最大化條件下推導出退休年齡關于收入、養(yǎng)老金收益、閑暇價格、收入偏好和閑暇偏好等變量的非線性函數(shù),并基于美國勞工部1978年采集的樣本數(shù)據(jù)證實:高收入群體傾向提前退休;延遲退休增加的養(yǎng)老金收益將激勵居民選擇延遲退休[9]。漢森等人2009年基于代際交疊模型(OLG)推導出退休年齡關于消費、勞動和資本等變量的函數(shù),認為:DB型養(yǎng)老金體制比DC型養(yǎng)老金體制應設有更高的退休年齡;最優(yōu)退休年齡隨預期壽命延長而提高;閑暇的偏好程度越高,合理退休年齡越小[6]。米歇爾(Michel)等人2013年同樣基于代際交疊模型證實:社會保障金的提高將降低勞動參與率;市場均衡狀態(tài)下的合理退休年齡主要取決于社會保障福利(Social Security Benefits);市場要達到穩(wěn)定狀態(tài),決策者需同時控制養(yǎng)老保險費率和退休年齡[10]。三是采用計量經(jīng)濟模型。如布朗(Brown)等人2001年構(gòu)建退休年齡對財富轉(zhuǎn)移指數(shù)(Wealth Transfer Index,WTI)的回歸模型,并通過對加拿大歷史數(shù)據(jù)的實證研究,認為加拿大的合理退休年齡在2017年和2030年將分別可達60.3歲和61歲[11]。普羅費塔 (Profeta) 2000年認為人口因素能較好解釋各國退休年齡差異,并基于國際勞工組織(ILO)所有成員國及OECD部分國家的樣本數(shù)據(jù)證實:人口老齡化程度越高的國家退休期越長、社會保障支出越大[12]。索雷(Saure)和祖阿比(Zoabi)2012年認為各國退休年齡差異主要歸因于各國職業(yè)分布的差異,通過對美國人口普查局IPUMSCPS就業(yè)數(shù)據(jù)的回歸分析,證實職業(yè)分布差異可以解釋39.2%的各國退休年齡差異[13]。

可見,一般均衡模型和計量經(jīng)濟模型是研究合理退休年齡的主要方法,其中前者適合對退休年齡進行數(shù)理分析和模擬分析,而后者可根據(jù)關鍵影響因素對合理退休年齡進行預測。考慮我國依然執(zhí)行20世紀50年代的退休政策,無法基于國內(nèi)數(shù)據(jù)分析各影響因素對退休年齡的影響。因此,本文采用回歸分析方法研究世界各國退休年齡對人口、經(jīng)濟及養(yǎng)老金制度等因素的依賴關系,并基于實證結(jié)果對我國合理退休年齡進行預測。研究結(jié)果將為我國政府制定合理退休年齡提供決策參考。

二、退休年齡的影響因素分析

法定退休年齡(Statutory Retirement Age),一般是指公民在工作達到一定年限后,應當退出勞動關系或者工作關系,并依法律所規(guī)定的條件和程序可以享受養(yǎng)老保險待遇的年齡界線。法定退休年齡界定了人們工作和退休的年齡界限,對全社會的勞動力供給和居民消費行為產(chǎn)生直接影響。因此,制定合理退休年齡必須綜合考慮國家的人口、經(jīng)濟等眾多因素。

1.人口因素

人口因素涉及人口數(shù)量、質(zhì)量、結(jié)構(gòu)和人口發(fā)展等范疇。其中,人口質(zhì)量的預期壽命、受教育年限和人口結(jié)構(gòu)的老齡化程度等是一個國家制定法定退休年齡的主要參考因素。

(1) 人口平均預期壽命。人口平均預期壽命,指假定出生時的死亡率模式在一生中保持不變,一名新生兒可能生存的年數(shù),該指標衡量了人均壽命周期的長短。基于個人角度來看,在退休年齡固定不變的情況下,人均預期壽命的提高將導致工作年限相對減少、退休生涯相對增加,居民為了維持退休前的生活標準,有必要在工作期增加儲蓄。基于社會角度來看,退休年齡固定不變的情況下,人均預期壽命的延長將提高退休人口與勞動年齡人口的比例,進而增加社會的養(yǎng)老負擔。因此,在預期壽命顯著提升的情況下,有必要適當延遲退休年齡,這將有利于擴大居民消費和減輕社會養(yǎng)老負擔。

(2) 人口平均受教育年限。人口平均受教育年限反映了社會勞動力的文化素質(zhì)。受教育年限的提升,一方面使得人們進入勞動力市場的起始年齡逐步增加,另一方面也減緩了人力資本貶值速度,使得勞動者可在更長時間內(nèi)工作。因此,在居民受教育年限顯著提升的情況下,延遲退休年齡可充分利用社會的勞動力資源。

(3) 人口結(jié)構(gòu)老齡化程度。人口老齡化,指總?cè)丝谥幸蚰贻p人口數(shù)量減少、年長人口數(shù)量增加而導致的老年人口比例相應增長的過程。人口老齡化程度越高,社會的養(yǎng)老負擔越重。因此,在人口老齡化程度顯著提升的情況下,延遲退休年齡可提高老年人口的年齡界限,進而有效降低老年撫養(yǎng)比和減輕社會的養(yǎng)老負擔。

2.經(jīng)濟因素

經(jīng)濟因素,主要包括經(jīng)濟水平、經(jīng)濟結(jié)構(gòu)和居民收入等內(nèi)容。

(1) 經(jīng)濟水平。經(jīng)濟發(fā)展水平直接決定了一個地區(qū)的醫(yī)療衛(wèi)生服務水平、居民生活水平和教育水平等。醫(yī)療衛(wèi)生服務水平和居民生活水平將直接影響居民健康狀況和預期壽命。教育水平將直接決定人口平均受教育年限。因此,經(jīng)濟水平是決定合理退休年齡的最根本因素。

(2)經(jīng)濟結(jié)構(gòu)。經(jīng)濟結(jié)構(gòu)基本決定了一個國家的職業(yè)分布。不同行業(yè)的知識、技術(shù)更新速度不同,對從業(yè)者的受教育年限和知識水平要求也不同[13]。因此,經(jīng)濟結(jié)構(gòu)對合理退休年齡也有一定影響。

(3)就業(yè)環(huán)境。充分就業(yè)是財政政策和貨幣政策的主要政策目標之一。延遲退休年齡將直接影響社會的勞動力供給。因此,制定合理退休年齡,需充分考慮就業(yè)環(huán)境。

3.養(yǎng)老金制度

目前,各國的養(yǎng)老金制度主要采用DB(defined benefit)型現(xiàn)收現(xiàn)付制、DC(defined contribution)型基金積累制或兩者的混合模式。任何體制下,養(yǎng)老金財務可持續(xù)性主要通過基金的收支差額來度量:

PSt=AtAIWtC-PtBt=AtAIWtC-PtAtBtAIWt(1)

其中,PS為養(yǎng)老金當期結(jié)余;A為參保職工人數(shù);AIW為參保職工的平均工資;C為貢獻率;P為參保退休人數(shù); B為平均的退休金;P/A為養(yǎng)老保險老年撫養(yǎng)比;B/AIW為養(yǎng)老金替代率。

DB型現(xiàn)收現(xiàn)付制養(yǎng)老金體制下,在職人員減少當前消費并貢獻養(yǎng)老保險計劃,貢獻將給予當前退休人員用于消費。因此,養(yǎng)老金替代率不僅取決于參保者過去的繳費水平,也取決于養(yǎng)老保險老年撫養(yǎng)比和養(yǎng)老金當期的財務狀況。當養(yǎng)老金存在支付壓力時,養(yǎng)老金的財務風險一般由國家承擔,此時決策者可通過提高養(yǎng)老金貢獻率、降低養(yǎng)老金替代率或延遲退休年齡等措施維持養(yǎng)老金財務可持續(xù)性。但由于社會福利水平具有剛性特征,決策者一般偏好采用延遲退休年齡的方法。

DC型基金積累制養(yǎng)老金體制下,在職人員減少當前消費并貢獻養(yǎng)老保險計劃,貢獻將給予未來退休期的消費。可見,養(yǎng)老金替代率僅取決于參

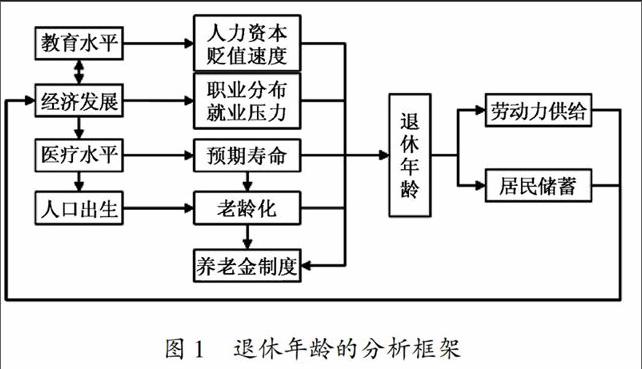

圖1 退休年齡的分析框架

保者過去的繳費水平和養(yǎng)老金個人賬戶收益率。當養(yǎng)老金存在支付壓力時,

養(yǎng)老金的財務風險只能由參保者個人承擔,此時決策者無需考慮養(yǎng)老保險制度的參數(shù)改革問題。因此,DC型養(yǎng)老金體制對退休政策沒有影響[14]。

綜上,本研究提出退休年齡的分析框架如圖1所示。

三、各國法定退休年齡的基本情況

目前,世界上多數(shù)國家都規(guī)定了法定退休年齡

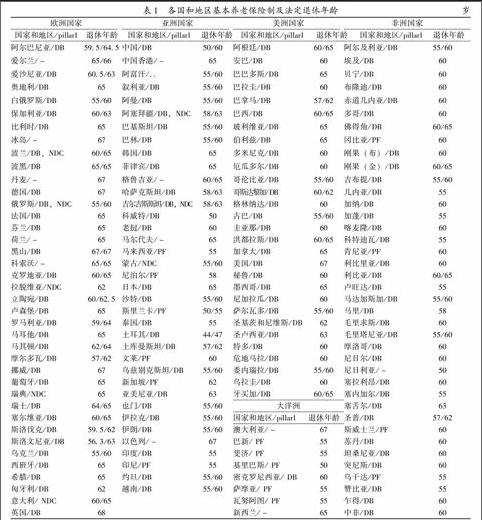

法定退休年齡與可領取養(yǎng)老金年齡(statutory pensionable age)不完全相同,有些國家規(guī)定只有工作的人達到法定退休年齡,才能領取養(yǎng)老金,則在這些國家退休年齡一般就是領取養(yǎng)老金年齡;有些國家沒有工作的人達到一定年齡也可以領取養(yǎng)老金,則退休年齡不一定等于領取養(yǎng)老金年齡[15]。。世界銀行的HDNSP養(yǎng)老金數(shù)據(jù)庫提供了186個國家的養(yǎng)老保險資料,其中法定退休年齡有明確規(guī)定的國家有155個,見表1。由表1可知,設定男女相同退休年齡的國家有96個,占規(guī)定退休年齡國家總數(shù)的62%;男性平均退休年齡為61.24歲,女性平均退休年齡為59.5歲。其中,退休年齡最大的國家為英國,男、女性退休年齡都為68歲;退休年齡最小的國家為土耳其,男、女性退休年齡分別為47歲和44歲。

注:1.目前,各國的養(yǎng)老保險制度一般包括三個支柱(pillar 0, pillar 1和pillar 2)。其中, pillar 0主要指社會救濟,pillar 1主要指國家強制社會保險制度,pillar 2主要指任意性員工退休金制度。學術(shù)界對養(yǎng)老保險制度的研究,一般主要是對pillar 1的研究。

2.退休年齡列中表示方式為女性退休年齡/男性退休年齡,兩者一致的,只顯示其中一個。3.pillar 1列中, ..表示此處無效(not available),-表示此處不適用(not applicable)。

從退休年齡的地區(qū)差異來看,歐洲地區(qū)男、女性平均退休年齡分別為64.38歲和62.56歲;亞洲和環(huán)太平洋地區(qū)男、女性平均退休年齡分別為59.67歲和57.27歲;美洲地區(qū)男、女性平均退休年齡分別為62.03歲和60.35歲;非洲地區(qū)男、女性平均退休年齡分別為59.24歲和58.32歲。可見,歐洲地區(qū)退休年齡明顯高于其他地區(qū)。

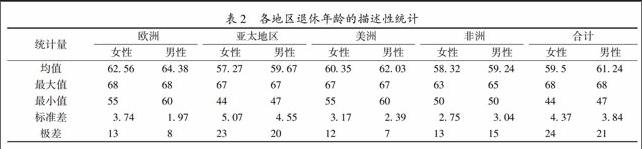

從退休年齡的性別差異來看,設定男女相同退休年齡的國家有96個,約占規(guī)定退休年齡國家總數(shù)的62%;設定男女不同退休年齡的國家有59個,男性退休年齡全部高于女性退休年齡,其中46個國家將退休年齡差距設為5歲。具體分地區(qū)來看,各地區(qū)退休年齡的性別差異見表2所示。

相比而言,我國目前實行的是男女退休年齡不同的政策:男60歲,女干部55歲,女工人50歲。可見,我國男性退休年齡略高于亞太地區(qū)的平均水平,但明顯低于歐美國家的平均水平;女性退休年齡低于亞太地區(qū)的平均水平,更低于歐美國家的平均水平;男女退休年齡之差高達10歲,是世界上退休年齡性別差距最大的國家。

四、退休年齡影響因素的實證分析

1.變量和數(shù)據(jù)

為了有效分析各影響因素對退休年齡的影響,本文在理論分析基礎上,分別圍繞人口結(jié)構(gòu)、人口質(zhì)量、經(jīng)濟水平、經(jīng)濟結(jié)構(gòu)、就業(yè)環(huán)境及養(yǎng)老金制度等方面,選擇了65歲及以上人口占總?cè)丝诎俜直取⒊錾鷷r預期壽命、人口增長率、中學入學率、人均GDP、服務業(yè)附加值占GDP比重、15歲及以上總就業(yè)人口比例

世界銀行公開數(shù)據(jù)庫中關于各國就業(yè)環(huán)境的變量有失業(yè)人數(shù)(占勞動力總數(shù)的比重)、勞動力參與率及長期失業(yè)率等,但這些變量的數(shù)據(jù)缺失比較嚴重,經(jīng)過相關系數(shù)分析后最終選擇15歲及以上總就業(yè)人口比例反映就業(yè)環(huán)境。和養(yǎng)老保險第一支柱模式(即政府負責的基本養(yǎng)老保險制度)等變量解釋退休年齡的變異情況,數(shù)據(jù)描述性統(tǒng)計見表3和表4。其中,65歲及以上人口占總?cè)丝诎俜直戎笜朔从骋粐睦淆g化程度,該值越大,社會的養(yǎng)老負擔越重,合理退休年齡則越高;預期壽命越高,合理退休年齡越高;人口增長率下降,將使得未來老年人口比重上升,因此,人口增長率越低,合理退休年齡越高;中學入學率一定程度上可反映社會的平均教育水平,該值越大,合理退休年齡越高;人均GDP反映一國的經(jīng)濟水平,該值越大,合理退休年齡越高;服務業(yè)附加值占GDP比重指標反映國家的經(jīng)濟結(jié)構(gòu),一般來說服務業(yè)相對第一、二產(chǎn)業(yè)來說知識更加密集、獲利能力更大,因此,服務業(yè)附加值占GDP比重越大,合理退休年齡越高;15歲及以上總就業(yè)人口比例指標反映國家的就業(yè)環(huán)境,該值越小一定程度上說明該國就業(yè)壓力越大,則合理退休年齡越高;養(yǎng)老保險第一支柱模式為DB型的國家應設定更高的退休年齡。

目前,各國養(yǎng)老保險第一支柱主要采用DB、NDC和PF三種模式,見表1。其中,NDC (national definedcontribution schemes) 體制下,養(yǎng)老金收益依賴于參保者的養(yǎng)老金貢獻和實際利率;PF(provident funds/publicly managed definedcontribution schemes)體制下,養(yǎng)老金收益依賴于參保者的養(yǎng)老金貢獻和投資收益。由表4可知,養(yǎng)老金第一支柱為DB模式國家的男、女性平均退休年齡分別為61.53歲和59.52歲;養(yǎng)老金第一支柱為NDC模式國家的男、女性平均退休年齡分別為63.00歲和60.50歲;養(yǎng)老金第一支柱為PF模式國家的男、女性平均退休年齡分別為56.67歲和56.33歲。

2.退休年齡影響因素的實證分析

(1) 退休年齡影響因素的簡單線性回歸分析。

為了驗證選取變量對退休年齡是否有顯著影響,本文構(gòu)建退休年齡對選取解釋變量的簡單線性回歸模型,估計結(jié)果見表5。由表5可知,系數(shù)符號顯示,65歲及以上人口占總?cè)丝诒壤⒊錾鷷r預期壽命、中學入學率、人均GDP和服務業(yè)附加值占

GDP比重等與退休年齡呈正相關關系,人口增長率、15歲及以上總就業(yè)人口比例與退休年齡呈負相關關系,系數(shù)符號和理論分析基本相符;t檢驗顯示,除15歲及以上總就業(yè)人口比例外,選取的解釋變量對退休年齡的影響在5%顯著性水平下都是顯著的。可見,簡單線性回歸模型基本通過了經(jīng)濟意義檢驗和統(tǒng)計檢驗,模型可用于對我國合理退休年齡的簡單預測。

2011年,我國65歲及以上人口占總?cè)丝诎俜直葹?.12%、男性出生時預期壽命為74歲、女性出生時預期壽命為76歲、人口增長率為0.479%、中學入學率為83%、人均GDP為5447美元、服務業(yè)附加值占GDP比重為43%、15歲及以上總就業(yè)人口比例為68%。基于簡單線性回歸模型,對我國合理退休年齡進行預測,結(jié)果見表5。綜合簡單線性回歸模型的預測結(jié)果,可認為當前我國男性合理退休年齡為61.37歲,女性合理退休年齡為59.49歲。

(2) 退休年齡影響因素的多元線性回歸分析。

為了分析各解釋變量對退休年齡的綜合影響,本文構(gòu)建多元回歸模型如下:

rai=β0+β1oppi+β2lei+β3grpi+β4ptii+β5lgdppci+β6siavi+β7tep15i+β8di+ui(2)

當ra表示ram時,le表示lem;當ra表示單ram時,le表示lew;di=1pillar1:DB

0其他

由于第一支柱為NDC和PF模式的樣本數(shù)較少,因此,本文將DB模式以外所有的養(yǎng)老金模式合并為一類; u為隨機擾動項。

采用Eviews 6軟件對模型(2)進行OLS估計,結(jié)果見表6。由表6可知,解釋變量的系數(shù)多數(shù)不顯著,經(jīng)過對解釋變量相關系數(shù)矩陣分析,認為模型(2)存在嚴重多重共線性問題。經(jīng)過逐步回歸后,模型(2)最終保留65歲及以上人口占總?cè)丝诒壤㈩A期壽命、人均GDP對數(shù)和服務業(yè)附加值占GDP比重和養(yǎng)老金第一支柱模式五個解釋變量:

rai=γ0+γ1oppi+γ2lei+γ3lgdppci+γ4siavi+γ5di+vi(3)

由于模型(3)中省略的中學入學率和15歲及以上總就業(yè)人口比例兩個變量和GDP相關,并且理論上認為退休年齡通過影響勞動力供給和居民儲蓄影響經(jīng)濟增長,則可認為GDP和擾動項相關,即模型(3)存在內(nèi)生性問題。根據(jù)經(jīng)濟增長理論,影響經(jīng)濟增長的因素有資本、勞動力供給和技術(shù)進步等。因此,本文分別構(gòu)建人均GDP對數(shù)、中學入學率和15歲及以上總就業(yè)人口比例對資本形成

總額占 GDP百分比、人口總數(shù)對數(shù)和居民最終消費支出占GDP 百分比三個解釋變量的回歸模型,并基于世界銀行2011年公開數(shù)據(jù)對構(gòu)建模型進行估計,結(jié)果見表7。由表7可知,資本形成總額占 GDP 百分比、人口總數(shù)對

數(shù)和居民最終消費支出占GDP 百分比三個變量與人均GDP高度相關,但與中學入學率和15歲及以上總就業(yè)人口比例相關程度比較低。因此,本文選取資本形成總額占 GDP 的百分比(IV1)、人口總數(shù)對數(shù)(IV2)和居民最終消費支出占GDP百分比(IV3)作為人均GDP對數(shù)序列的工具變量。

采用兩階段最小二乘法(TSLS)對模型(3)進行估計并采用殘差絕對值倒數(shù)序列作為權(quán)重對模型進行修正,結(jié)果見表6。模型(3)的TSLS估計結(jié)果顯示,65歲及以上人口占總?cè)丝诒壤⑵骄A期壽命、人均GDP對數(shù)和服務業(yè)附加值占GDP比重四個解釋變量對退休年齡的影響在5%顯著性水平都是顯著的。由回歸系數(shù)可知:在其他變量不變的情況下,65歲及以上人口占總?cè)丝诒壤刻岣咭粋€百分點,男性退休年齡平均提高0.22歲,女性退休年齡平均提高0.15歲;男性預期壽命每提高一歲,男性退休年齡平均提高0.01歲;女性預期壽命每提高一歲,女性退休年齡平均提高0.08歲;人均GDP每增長1%,男性退休年齡平均提高0.0023歲,女性退休年齡平均提高0.0062歲;服務業(yè)附加值占GDP比重每提高一個百分點,男性退休年齡平均提高0.05歲,女性退休年齡平均提高0.10歲;養(yǎng)老保險第一支柱為DB型國家的男性退休年齡平均比其他國家高出1.60歲,女性退休年齡平均比其他國家高出1.71歲。基于模型(3)的TSLS估計結(jié)果,可預測我國當前男性合理退休年齡為60.84歲,女性合理退休年齡為57.62歲。可見,我國當前男性法定退休年齡還是合適的,女性法定退休年齡偏早。隨著我國的經(jīng)濟發(fā)展、人口預期壽命提高及老齡化程度加快,若不改變現(xiàn)有的養(yǎng)老金制度,延遲退休年齡將是必然趨勢。

(3) 未來30年我國退休年齡預測。

根據(jù)《世界人口展望:2012年修訂版》,預計到2020年和2030年,我國65歲及以上人口占總?cè)丝诒壤龑⒎謩e可達11.7%和16.2%;男性出生時預期壽命將分別達75.5和76.8歲;女性出生時預期壽命將分別達78.1和79.4歲[9]。根據(jù)胡鞍鋼等人2011年預測的我國未來GDP數(shù)據(jù)和《世界人口展望:2012年修訂版》提供的我國人口預測數(shù)據(jù),可預測我國人均GDP在2020和2030年將分別可達15842美元和45689美元[16]。

此外,根據(jù)世界銀行公開數(shù)據(jù)庫中提供的1980-2012年樣本數(shù)據(jù),可構(gòu)建關于我國服務業(yè)附加值占GDP比重、資本形成總額占 GDP百分比和居民最終消費支出占GDP百分比的自回歸模型,估計結(jié)果見表8和圖2。預計到2020和2030年,我國服務業(yè)附加值占GDP比重將分別可達48.97%和54.47%;資本形成總額占 GDP 百分比分別可達50.60%和55.30%;居民最終消費支出等占GDP 百分比分別可達30.09%和24.22%。

假定退休年齡和影響變量之間的結(jié)構(gòu)關系在未來一段時間內(nèi)保持不變,則可根據(jù)我國65歲及以上人口占總?cè)丝诒壤㈩A期壽命、人均GDP對數(shù)和服務業(yè)附加值占GDP比重及選取工具變量的預測數(shù)據(jù),預測我國男性合理退休年齡在2020和2030年將分別為62.19歲和63.75歲;女性合理退休年齡在2020和2030年將分別為59.61歲和61.33歲,詳見表9。

五、結(jié)論和政策啟示

本文采用回歸分析方法分析2011年世界各

圖2 我國歷年sia、IV1和IV3數(shù)據(jù)及預測值

國退休年齡對人口、經(jīng)濟及養(yǎng)老金制度等因素的依賴關系,并基于實證結(jié)果對我國的合理退休年齡進行預測,主要結(jié)論如下:①制定合理退休年齡,必須綜合考慮國家的人口因素、經(jīng)濟因素及執(zhí)行的養(yǎng)老金制度等,其中人口因素中的人口結(jié)構(gòu)、預期壽命和經(jīng)濟因素中的經(jīng)濟水平、經(jīng)濟結(jié)構(gòu)及養(yǎng)老金制度第一支柱模式等是影響退休年齡設定的主要因素。②我國目前男性合理退休年齡為60.84歲,女性合理退休年齡為57.62歲,女性法定退休年齡偏早。若不改變現(xiàn)有的養(yǎng)老金制度,預計到2020和2030年,男性合理退休年齡分別為62.19歲和63.75歲,女性合理退休年齡分別為59.61歲和61.33歲。

基于研究結(jié)論,本文提出如下建議。

第一,推進養(yǎng)老金制度改革。我國實行的是社會統(tǒng)籌與個人賬戶相結(jié)合的基本養(yǎng)老保險制度,其中統(tǒng)籌賬戶體現(xiàn)了養(yǎng)老保險的再分配功能和社會保障性質(zhì),個人賬戶體現(xiàn)了養(yǎng)老保險的基金功能和個人保障性質(zhì)。目前,我國經(jīng)濟發(fā)展仍具有較多不確定性,“統(tǒng)賬結(jié)合”的養(yǎng)老保險模式在未來較長的一段時間內(nèi)依然合乎國情。然而,個人賬戶“空賬”問題使得我國養(yǎng)老保險制度本質(zhì)上仍然是現(xiàn)收現(xiàn)付制,隨著人口老齡化程度加快,現(xiàn)收現(xiàn)付制養(yǎng)老保險將面臨更大的支付壓力和財務可持續(xù)性風險。因此,推進養(yǎng)老金制度改革,關鍵要做實個人賬戶。

第二,分階段延遲退休年齡。延遲退休年齡對居民消費行為和經(jīng)濟發(fā)展也將產(chǎn)生一定影響,因此有必要推行溫和的延遲退休方案,即分階段延遲退休年齡:①到2020年,將男性退休年齡設為63歲,女干部和女工人退休年齡分別設為60歲和55歲;②到2030年,將男性退休年齡設為65歲,女干部和女工人退休年齡統(tǒng)一為60歲。延遲退休政策應提前5-10年公布于眾,使得居民有足夠的時間調(diào)整儲蓄行為,并提前消化延遲退休產(chǎn)生的生活沖擊。

第三,科學測算退休年齡調(diào)整后的養(yǎng)老金參數(shù)。延遲退休年齡,必將對即將退休的人群產(chǎn)生較大影響。根據(jù)菲爾茲的觀點,對這些原本即將退休但因制度改革延遲退休的人群,應給予較高養(yǎng)老金收益的過渡性政策以刺激其延遲退休[10]。另外,由于延遲退休后的養(yǎng)老撫養(yǎng)比發(fā)生了變化,決策者也應重新計算合理的養(yǎng)老金貢獻率和養(yǎng)老金替代率等參數(shù),使得養(yǎng)老金制度和退休政策相互協(xié)調(diào)。

參考文獻:

[1] 鄭秉文.中國養(yǎng)老金發(fā)展報告2013[M].北京:經(jīng)濟管理出版社,2013:57-86.

[2] GALASSO V. Postponing retirement: the political push of aging[R]. CSEF working papers, NO.164,2008:7-8.

[3] 原新,史佳穎.推遲退休有利于緩解老齡問題[J].人口研究,2012(6):28-33.

[4] LARSEN N L, LARSEN A. Expected effective retirement age in the Nordic countries[J]. The Genva Papers on Risk and Insurance, 1982(7): 191-206.

[5] FORMAN J B, CHEN Yungping. Optimal retirement age[C/OL]. Presented at the 2008 Retirement 20/20 Conference.[2014-04-13].http://ssrn.com/abstract=1148271.

[6] HANSEN C W, Lnstrup L. The optimal legal retirement age in an OLG model with endogenous labour supply[R]. Discussion papers of Business and Economics 5/2009, Department of Business and Economics, University of Southern Denmark, 2009:2-3.

[7] BETHENCOURT C, PERERATALLO F. Optimal retirement age and aging population [C].Society for Economic Dynamics 2012 Meeting Papers,No.728,2012:2-3.

[8] Finnish Centre for Pensions.Expected effective retirement age in the Nordic countries[C].Working papers in Social Insurance,2008:19-21.

[9] FIELDS G S, MITCHELL O S. Economic determinants of the optimal retirement age: an empirical investigation [J]. Journal of Human Resources,1984,19(2):245-262.

[10] MICHEL P, PESTIEAU P. Social security and early retirement in an overlapping generations growth model[J]. Annals of Economics and Finance, 2013(3):723-737.

[11] BROWN R L, DAMM R, SHARARA I. A macroeconomic indicator of age at retirement [J]. North American Actuarial Journal, 2001,5(2):1-10.

[12] PROFETA P. The political economy of retirement and social security[J/OL],2000[2014-04-14].http://www.tdx.cat/bitstream/handle/10803/7596/TPP.pdf? sequence=1Paola.

[13] Sauré P U,ZOABI H. Retirement age across countries: the role of occupations[R]. Working Papers 2012-06, Swiss National Bank,2012:5-6.

[14] SMITH W. What do defined contribution pensions mean for retirement? [EB/OL].[2014-04-16].http://dev3.cepr.org/meets/wkcn/5/5529/papers/Smith.pdf.

[15] 潘錦榮.世界男女退休年齡現(xiàn)狀分析[J].甘肅社會科學,2003(1):103-107.

[16] 胡鞍鋼,鄢一龍,魏星.2030中國:邁向共同富裕(上) [J].農(nóng)場經(jīng)濟管理,2012(3):17-25.

[責任編輯 方 志]