銀行視角下小企業融資困境與信貸支持研究

2015-01-29 01:56:45曹志鵬趙明旭

中小企業管理與科技·下旬刊 2015年1期

曹志鵬 趙明旭

摘要:本文從資金供求中占據主動地位的銀行視角出發,研究了大企業和小企業各項貸款總額對銀行利息收入的影響。實證結果表明,銀行貸款給大企業比小企業更能獲得較高的利息收入,規模較大的企業具有貸款的規模效益。本文的結論為商業銀行小企業銀行信貸配給原因提供了經驗證據,并提出了進一步提高小企業融資效率的政策建議。

關鍵詞:小企業融資 信貸支持 利息收入 規模效益

1 概述

小企業融資難的問題由來已久,融資難的問題成為制約小企業發展的瓶頸。國內外學者在小企業融資問題方面進行理論研究和實踐探索,研究成果集中在信息不對稱、銀企關系、銀行規模結構等方面。國外學者在抵押貸款、S-W模型的修正、銀企之間的互動關系等諸多方面對信貸配給理論進行了深入研究(Bester,1985;De Meza&Webb,1987;Diamond,1989)。我國學者主要從與中小企業融資相關的直接融資和間接融資進行理論和實證分析。如鄧超等(2010)認為關系型貸款是大銀行與小企業的最佳結合路徑,大銀行發放關系型貸款具有多種優勢,銀企之間的長期合作可以為銀行帶來潛在的收益。

從小企業融資的實踐經驗來看,銀行信貸仍是小企業資金來源的主要渠道。而目前的研究多是從企業和政府視角出發來研究融資難的原因,而在小企業和商業銀行的博弈中,小企業處于被動地位。因此,從資金供求中處于主動地位的商業銀行的角度識別和規避風險已經成為解決小企業發展融資難題的有效途徑。本文選擇從商業銀行的角度出發,運用計量經濟學工具進行實證研究,結合商業銀行風險管理現狀分析小企業貸款風險的具體因素,探討信貸配給的原因,為破解小企業信貸融資困境提供嶄新思路及其現實途徑。

2 實證分析

2.1 數據來源

凈利息收入是商業銀行利潤的主要構成部分。凈利息收入由利息收入減去利息支出構成,而利息支出相對固定,因此可以通過對銀行向企業放貸的利息收入,來研究小企業和大企業對銀行利潤的影響,從而通過銀行視角分析銀行對小企業信貸配給的原因。本文實證研究的樣本數據來源于某商業銀行2008年1月-2011年12月的月度數據,主要來自銀行資產負債表、會計月報表、各項財務執行情況表、信貸收支日報和基礎指標日報等相關報表。

2.2 模型構建和數據分析

根據以上分析,建立以下模型進行分析:

Y=β0+β1*X1+β2*X2+ε

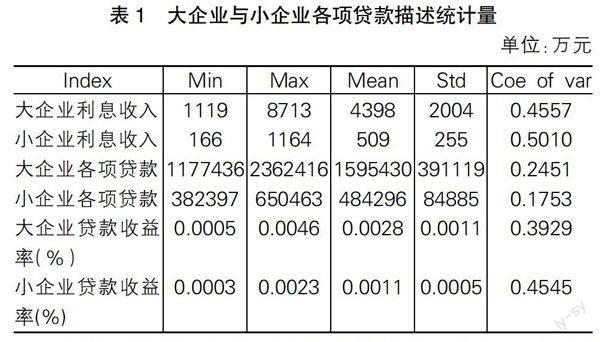

其中,X2為定性變量,表示企業貸款類型,大企業取1,小企業取值為0;Y表示銀行對企業貸款所產生的利息收入,在公式中表現為被解釋變量(企業貸款總額)樣本觀測值的n*1階列向量,ε表示隨機誤差項的n*1階列向量。相關數據的描述統計量見表1。

從表1分析,銀行對大企業貸款利息收入最大值為8713萬元,最小值為1119萬元。大企業利息收入的標準差系數為0.456,較小企業低0.045,說明大企業利息收入較小企業穩定。

2.3 實證結果分析

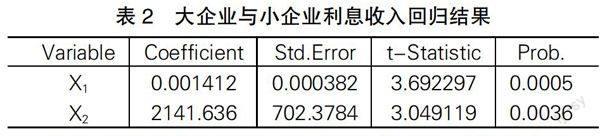

對大企業和小企業貸款的利息收入和各項貸款總額,進行分析,結果見表2。

從表2回歸結果分析,X1和X2的回歸系數顯著為正,R-squared為0.672,X1系數為正,表明企業的貸款總額對貸款利息收入有顯著的影響。X2的系數為正,則表明銀行大企業的貸款總額比小企業貸款總額對利息收入影響更為顯著,即銀行貸款給大企業比小企業更能獲得較高的利息收入。從以上分析可以看出,規模較大的企業具有貸款的規模效益,其貸款規模越大,銀行所能獲得的邊際利息收益率也就相應地越高。

3 政策建議

3.1 國家應該加強監管,提升銀行對小企業融資的科學化管理水平

在寬松貨幣政策下,面對貸款的規模和數量在短期內快速增長,部分商業銀行管理粗放,因此,監管部門應當敦促商業銀行嚴守貸款新規,從改造審貸流程等方面全面落實各項貸款規定,將授信級別細化,對貸款質量采取精細管理,引導小企業優化財務管理制度。

3.2 探索并試行針對小企業信貸的差異化監管政策

適當地放寬小企業融資業務的申請門檻,廣泛拓展適合小企業融資的各種渠道,通過頒布規范、條例,給予適當補貼等激發商業銀行向小企業貸款的動力。

3.3 架構中小企業融資專門機構和組織框架

商業銀行成立中小企業融資專營機構,負責全面落實利率風險定價、高效貸款審批等,逐步實現我國中小企業融資的科學化、高效化,構建適合我國國情的中小企業融資渠道,為中小企業發展注入活力。

3.4 借助行業協會搭橋融資

自改革開放以來,我國行業協會的發展非常迅猛。這些商會成立的其中一項重要目的就是為各個會員企業解決經營、發展過程中遇到的融資等實際問題。這種銀行聯手協會的模式,有助于解決小企業融資難中信息不對稱、可抵押資源缺乏的難題。

參考文獻:

[1]黃雙鳳.中小企業的融資困境及其出路[D].湖南師范大學, 2013.

[2]呂慧君.中小企業融資困境及對策研究[D].華中師范大學, 2013.

[3]陸克發.中小企業融資困境及原因分析[J].中國集體經濟,2011(25).

作者簡介:

曹志鵬(1971-),男,陜西科技大學管理學院,副教授,碩導,經濟學博士,2009年畢業于西安交通大學經濟與金融學院,獲應用經濟學博士學位,主要研究方向:證券投資理論與實務研究、區域經濟研究。全國管理院校工業技術研究會理事,陜西省民建財經委員會委員,在國家級核心刊物上發表學術論文30余篇,主持和參與國家級等縱向項目8項。曾任職于交通銀行陜西省分行,負責資產負債和資金管理等業務,全國銀行間同業拆借市場交易員;具有豐富的商業銀行資產管理、資金管理、風險管理和金融機構投融資實踐和管理經驗;在銀行風險研究基礎上撰寫的論文被評為陜西省和西安市金融學會優秀論文一、二等獎。

趙明旭(1978-),男,陜西科技大學管理學院MBA,研究方向:金融學。