資本性支出計算方法的理論探索和實際應用

——多年年金概念的提出和應用

2015-01-30 08:03:03

中國資產評估 2015年10期

關鍵詞:方法

資本性支出在企業價值評估中,一般是指企業經營活動中所發生的、受益期為多個年度的支出,即發生該項支出不僅是為了取得本年收益,而且也是為了取得以后各年收益,例如:固定資產購置支出、購買無形資產支出等等。資本性支出金額一般較大,對評估結果有著直接影響,其重要性不容小覷。當前企業價值評估實務中,對資本性支出的計算方法很多,計算結果各不相同,于是就有個別人根據結果(需求)選擇方法,就是俗語所說“湊數”。為了體現資產評估的“客觀”原則,我們有必要弄清各種方法的合理與否,而判斷的依據,就是從自由現金流折現法本身出發,找出資本性支出計算模式的內在邏輯性,從而找出哪種或哪些方法是合理的,并分析其可操作性,以期促進企業價值評估的客觀性和合理性,減少人為干預,增加評估行業的公眾可信度。

一、當前評估機構采用的資本性支出計算方法概述

資本性支出的計算包括資本性支出未來年度數據預測和折現。一般情況下,企業價值評估中一個經營主體各年采用的折現率是相同的,本文亦采用此前提假設,即各年折現率是相同的。那么在這種情況下,各種資本性支出計算方法的差異就體現在資本性支出預測數據的不同。

評估師在企業價值評估中通常把預測數據劃分為預測期數據和永續期數據,與此相應,資本性支出的預測也分為預測期資本性支出和永續期資本性支出。目前,資本性支出的預測方法有以下5種:

1. 預測期和永續期均按照企業固定資產和無形資產等長期資產(即資本性支出形成的資產,以下簡稱資本性支出形成資產)的未來更新和新建計劃來預測。

2. 預測期內和永續期都按照折舊和攤銷數額(或一定比例進行修正)預測。

3. 預測期內按照資本性支出形成資產的未來更新和新建計劃預測;永續期按折舊和攤銷數額(或一定比例進行修正)預測。

4. 預測期內按照資本性支出形成資產重置數額進行年金化后的數額進行預測;永續期按年金化后的數額進行預測。

5. 預測期內按照資本性支出形成資產的未來更新和新建計劃預測;永續期按資本性支出形成資產重置數額進行年金化后的數額進行預測。

那么,究竟哪種或哪些計算方法是客觀合理的呢?

二、資本性支出理論公式的推導和多年年金的提出

資本性支出包括更新性資本性支出和新增資本性支出,新增資本性支出可以視為額外的更新性資本性支出,可以參照更新性資本性支出的計算方法,為方便起見,本文僅對更新性資本性支出的計算方法進行分析說明,如無特別說明,以下資本性支出均指更新性資本性支出。

我們先撇開資本性支出的各種具體實務計算方法,從評估的基本方法開始分析:現金流折現法,就是以適當的折現率對預期未來現金流量進行折現得到現值。現金流折現的基本公式是:

式中:

P—評估值;

n—資產(企業)的壽命;

CFt—資產(企業)在t時刻產生的現金流;

r—折現率

現金流在企業價值評估中一般采用自由現金流,原因是自由現金流折現在企業價值評估中有著充分的理論基礎。

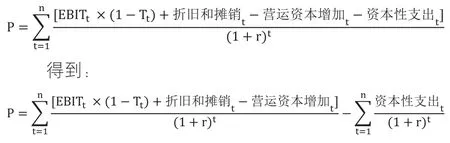

上述公式(1)和公式(2)結合就是:

即:

評估值=息前稅后利潤加上折舊和攤銷減去營運資本的增加額的各年折現值 - 資本性支出各年折現值

也就是說資本性支出各年折現值可以單獨進行分析。

同樣資本性支出內的各單項支出也可單獨進行分析,所有資本性支出項的折現值就等于資本性支出的折現值。我們可以先單獨分析某單項資本性支出的折現結果。

為了更好的理解資本性支出折現的模式,我們需要先引入多年年金的概念。

筆者把第m年末開始,每間隔n年有一次的等額收付款項A的年金暫稱為多年年金。多年年金其實也是普通年金的一種衍生形式。

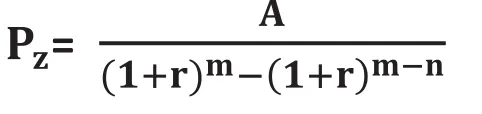

多年年金現值的計算公式為:

式中: Pz—— 多年年金的現值

r —— 折現率

公式推導過程如下:

首先,

再來看永續年金現值公式:

則有:

將兩邊同乘以得:

所以得到:

即:

回到我們所說的資本性支出的折現,單項資本性支出可以看成一項多年年金,從而資本性支出的折現過程就是多年年金的折現。假定該單項資本性支出(購置某項固定資產或無形資產)為A,從第m年(購置或更新年份)開始,每間隔n年(經濟壽命年限)支付一次,企業永續經營,企業價值評估折現率為r,則該單項資本性支出PZ的折現值為:

企業所有資本性支出的現值也就是將所有資本性支出單項的現值加和。

三、根據推導所得公式對現有方法進行分析

推導完資本性支出的現值公式(即多年年金現值公式,也就是公式4),我們就可以分析到底具體哪種資本性支出計算方法更合理,也就是更符合本公式的含義。

對各種資本性支出的計算方法分析如下:

1. 對于預測期和永續期按企業更新或新建計劃預測資本性支出,然后再進行折現的方法,由于按照企業未來更新和新建計劃進行預測,有著較強的人為隨意性,同樣的企業,可能會由于預測操作人的不同產生很大的區別,此類方法主觀性太強,不符合上述資本性支出的現值計算公式。目前此種方法由于說服力太差,在實踐中已越來越少采用。

2. 對于預測期和永續期按折舊和攤銷數額(或一定比例進行修正)預測資本性支出,然后再進行折現的方法,由于各種參數(折舊和攤銷、修正系數)與上述資本性支出的現值計算公式中的參數(購置支出、更新年份、間隔年數)也不相同或有必然的聯系,其折現數額與資本性支出的現值也不存在必然關系,因此此方法也不符合資本性支出預測的分析。

3. 對于預測期先采用企業更新或新建計劃預測資本性支出,永續期按折舊和攤銷數額預測資本性支出,然后再進行折現的方法。計算原理與上述第2項基本相似,計算參數與公式(4)的參數也不相同或存在必然聯系,因此此方法也不符合資本性支出預測的分析。

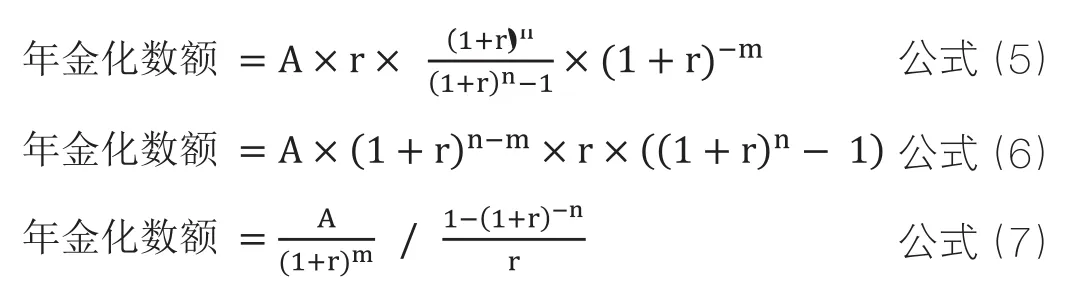

4. 對于預測期和永續期都按資本性支出形成資產進行年金化后的數額進行預測,然后再進行折現的方法,即從預測期到永續期均是按年金化后的數額預測資本性支出,實務中,各評估機構采用的年金化的公式具體有:

經過驗算,以上公式(5)、(6)、(7)計算的年金化數額與多年年金的現值再進行年金化的結果是相同的,這種方法計算的現值和多年年金計算的現值是一致的,因此這種方法計算的結果是正確的。

但是這種方法也有一定弊端:由于資本性支出采用的是年金化數額而非當年預測的真實支出數額,預測期內各年計算的現金流就不是自由現金流,也不是扣除資本性支出之前的自由現金流,其所包含的現金流含義較難解釋清楚,正因為如此,很多評估公司在采用此方法時將預測期內的資本性支出換成了當年預測的真實支出,即下面要說的這種方法。

5. 對于預測期內按企業更新或新建計劃預測資本性支出、永續期按年金化數額進行預測,然后再進行折現的方法,我們假定預測期內企業更新或新建計劃比較可行,且經過與現有資產核對比較,資本性支出數額基本與資本性支出形成資產的重置成本基本相符、更新時間基本與現有資本性支出形成資產經濟壽命剩余年限一致。在這種情況下,我們按兩個階段分別進行分析:

在預測期(假設5年)內:此方法的資本性支出與多年年金模式的前5年是一致的。

在永續期(假設5年后):此方法是按資本性支出形成資產進行年金化后的數額進行預測,年金化數額公式為公式(5)或(6)或(7),前已說明:公式(5)、(6)、(7)計算的年金化數額與多年年金年金化的結果是相同的。

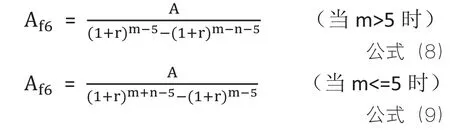

這是不是意味著該種方法下資本性支出的現值與多年年金模式的現值是一樣的呢?答案卻是否定的。這是因為:在預測期內資本性支出和多年年金模式預測的現金流一致,所得到的折現值也一致;但是在永續期,由于之前5年內資本性支出形成資產已有可能進行了更新支出,第6年起的永續期年金化數額(記作)就變成了如下區分計算的式子(公式8或者公式9):

(限于篇幅,以上兩式的推導過程不再詳述)

可以看出,這與從第1年起的年金化數額的計算公式是不一樣的,計算的結果也是不一樣的,也就是說:

前5年實際資本性支出的現值+年金化公式(5)或(6)或(7)中年金的現值≠多年年金的現值

也就是說這種計算方法計算結果是不正確的。

四、對現行方法的改進設想

通過以上分析可以看出,只有方法4的計算結果與多年年金現值結果一致,但存在預測期各年現金流含義不清等缺陷,能否既保持正確結果,又能克服缺陷呢?筆者設想有如下解決途徑:

解決途徑一:把企業價值評估中的自由現金流折現計算表分成上下兩部分,上部分計算支付資本性支出之前的自由現金流的分年折現,下部分直接按多年年金現值公式計算資本性支出總現值,最后將上部分的匯總結果減去下部分的結果,就是企業價值計算結果。

這種方法計算較簡單(再同時使用資產基礎法進行評估,已經有重置成本、經濟壽命年限、尚可使用年限等參數),且邏輯清晰,易于說明。

解決途徑二:在預測期內根據企業更新和新建計劃,經過與現有資產重置成本經濟壽命、剩余年限等情況進行比較修正,即預測期內資本性支出按預測的真實支出計算現金流;在永續期內采用兩種計算公式(公式8或公式9)計算資本化數額。

這種方法使用時略微復雜,但邏輯上更加清晰,各年自由現金流計算更加客觀、更加貼近真實情況。

五、小結

從理論模型來看,資本性支出基本符合多年年金模式的支出形式,以多年年金模式計算的資本性支出也具有現實可行性,計算結果客觀、計算過程直觀、更易于向報告使用者解釋說明清楚。需要進一步說明的是:(1)如果預測的資本性支出呈有規律增長,同樣可適用增長型的多年年金,增長型的多年年可以通過調整多年年金的折現率等方式進行計算,限于篇幅,本文不再對增長型的多年年金進行分析;(2)本文中暫未考慮資本性支出形成資產使用后凈殘值的影響,由于凈殘值對各種類資產性資產的影響不盡相同,實務中評估師可以通過對重置成本這個參數進行分析調整來考慮凈殘值的影響;(3)資本性支出分更新性資本性支出和新增資本性支出,更新資本性支出在采用多年年金現值公式時的參數可以由重置成本、經濟壽命年限、剩余可使用年限分析而得,新增資本性支出的這些參數中重置成本、經濟壽命年限通過企業新建購置計劃分析而得、剩余可使用年限可視為在幾年后進行購置,這樣,新增資本性支出同樣適用多年年金計算公式;(4)資本性支出在實際計算時又分為分綜合、分類別、分單項的情況:分單項進行計算是最精確的,但也是工作量最大的;分類別是對單項進行分類匯總,雖然一定程度上降低了精度,但卻使實際工作的工作量大大降低,成為實踐中較多使用的一種具體形式;整體綜合雖然工作量最小,但精度太低,難以把控,實踐中較少采用,但是這種分類(按綜合、類別、單項)僅是計算形式不同、精度不同,對于探究資本性支出的實質沒有太大意義,本文對此不做深入探究,僅是建議評估師在條件允許的前提下,應該分單項計算,這樣才最精確、最具說服力。

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56