四大券商展望2015行情

2015-01-30 09:05:40高敏

中國經濟信息 2015年2期

高敏

海通證券

增長目標面臨考驗。隨著中國經濟增速逐漸下滑,以及粗放式增長難以為繼,因此實現2020年GDP翻兩番的增長目標面臨巨大考驗;

收入成為核心目標。隨著勞動力的減少,居民收入已超過GDP增速,未來收入或取代GDP翻番成為核心目標;

共同富裕公平優先。四中全會提出走向共同富裕,預測將會有更多的公平類政策出臺,分別對應保障市場公平競爭、促進要素公平交易、加強收入公平分配三大類;

小政府與大市場。財稅改革將重新定義政府的財權和事權,行政改革將放開政府的行政管制,國企改革將打破國企壟斷,司法改革則為所有經濟主體的公平競爭奠定基礎;

資本品價格趨降、勞動力價格趨升。資源品價格改革、土地改革、金融改革有望降低資源品、土地和資金價格,而戶籍改革或將提升勞動力價格;

降息周期開啟。從2014年年初回購利率封頂,到年中的回購利率下調,再到年底的存貸款利率下調,均預示降息周期已逐步展開;

經濟去杠桿。產能過剩、PPI通縮下制造業仍將去杠桿,人口紅利拐點下房地產以及居民部門難以加杠桿,政府部門是加杠桿主力,但難以完全對沖,預計2015年GDP增速降至7%;

金融加杠桿。未來央行降息量寬均將持續;

零利率或是長期趨勢。中國人口紅利拐點已過,未來或類似美國、日本長期趨于零利率;

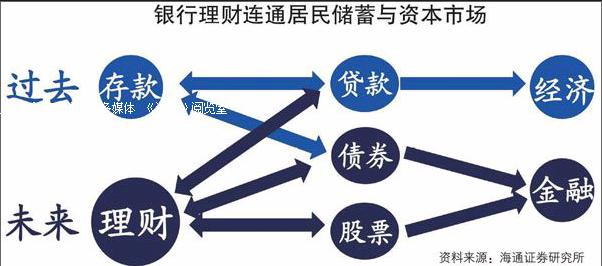

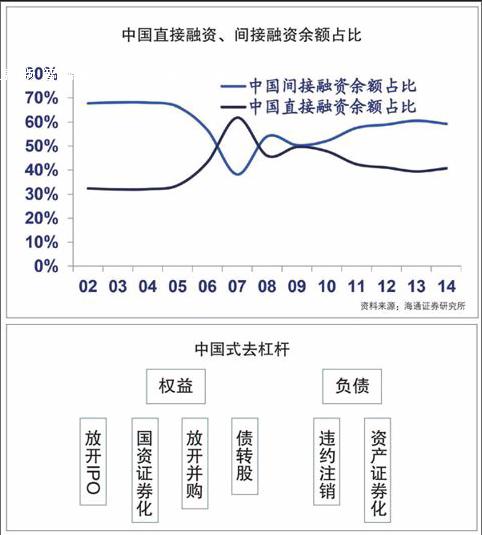

理財取代存款、直接融資大發展。隨著銀行負債從存款向理財的轉移,其資產配置從間接融資的貸款轉向直接融資的債券和股票,目前我國直接融資余額占比僅為40%,而美國、日本均在70%以上,意味著直接融資存在巨大發展空間;

金融泡沫大時代,金融需反哺經濟。隨著銀行負債從存款向理財的轉移,無論債市和股市的風險偏好均將提升,意味著金融泡沫的大時代將到來。長期看,則需要股市、債市反哺經濟,因為其是支持創新、降低債務杠桿率的最佳融資方式;同時債市的適當違約也非常重要,否則金融資源無法有效配置到真正有效的企業。

民生證券

經濟展望:風欲吹而“豬”不飛

2015 年的市場表現歸根到底取決于經濟周期的演進,總體判斷是,經濟疲弱、通脹低迷和政策寬松的周期仍然會延續;很可能的場景是,貨幣之“風”欲吹而實體之“豬”不飛。

房地產的鐐銬:人口結構和高庫存。人口結構拐點導致房地產需求高峰已過,僅靠貨幣寬松無法逆轉。其次,房地產庫存高企,即便房地產銷售短期回暖,也很難帶動房地產新開工和投資反彈;制造業產能依舊嚴重過剩;地方政府的鐐銬:反腐和債務約束;出口的鐐銬:再平衡之痛;通脹低迷為貨幣寬松掃除后顧之憂。

市場展望:“牛”欲靜而風不止

實體經濟重重鐐銬之下,央行釋放的流動性無法滲透到實體,金融體系流動性淤積,在融資抵押和傘形信托的催化為股票市場提供源頭活水。與此同時,企業資本開支意愿下降推動無風險收益率下行,經濟下行導致剛性兌付被打破,沉積于房地產開工和地方基建的資金也在杠桿的助推下瘋狂涌入股市。在央行、金融體系和經濟三個風口的合力之下,2015 年吹動牛市的風還遠遠沒有結束,“牛”欲靜而風不止。

一是,來自央行的風。降息之后還有降息;降息之后降準也只會是時間問題;降息之后定向寬松也不會停止。二是,來自金融體系的風。券商將已有的融資融券資產向銀行抵押融資,銀行也積極沉積的流動性和理財資金投入傘形信托投入股市,來自金融體系的風由此形成;三是,來自實體經濟資產重配的風。

申銀萬國

展望2015 年,從方法論上看,仍然是守住底線,加速轉型,政策制定者仍需要在促改革、穩增長和防風險之間求平衡;

從最終判斷上看,房地產市場出清,金融市場出清,三大改革落實,更有可能呈現邊破邊立的格局;

盡管經濟增長率會回落到7.2%左右,但是由于經濟能夠經受住房地產調整這一核心壓力測試,2015 年中國經濟并不悲觀;

新常態需要新的分析框架,在宏觀變量中我們更應該關注改革帶來的存量資產盤活,效率提升效應;

“一帶一路”為代表的走出去戰略、國企改革和土地改革代表的供給革命,實質都是通過改革來盤活存量,使得存量資產和傳統產業隱性的價值顯性化,尤其值得關注。

中信證券

2015年經濟從表象上看,很像1999年的情形。內外部環境偏冷,全球經濟分化加劇,多數國家經濟弱勢增長,美國經濟強勁。美元強勢給人民幣匯率和中國出口帶來壓力。國內增長通脹雙雙下行,通縮壓力逐漸顯現。經濟困局倒逼政策全面放松,改革大力度推進,市場流動性充裕,利率下行;

在經濟偏冷的表象下,實體經濟中內在的積極因素正在孕育和積聚,這些因素很可能成為未來牛市的基本面支持;行業格局漸變,傳統行業經歷“瘦身”后可能煥發新的生機,六大產業群可能成為新的主導產業,金融資產將成為資產配置的首選。endprint

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2019年10期)2019-08-13 07:15:20

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53