非效率投資價值減損的動態模型

2015-02-18 04:55:52田昆儒

統計與決策 2015年21期

田昆儒,劉 慶

(天津財經大學 商學院,天津 300222)

0 引言

投資活動在企業三大業務環節中起到承上啟下的核心作用:一方面,企業投資規模的大小決定了其融資需求;另一方面,企業投資效率的高低決定了企業可供分配利潤的多少,而企業將資本投資于凈現值為負的投資項目的非效率投資行為則可能會對資產價值造成顯著影響。因此,如何合理利用有限的經濟資源,通過提高投資效率實現更多的價值增值是理論和實務界亟待解決的重要課題。

大量的實證研究驗證了股權結構、公司治理、融資約束等因素與公司投資效率之間的統計關系。然而,相關模型對于企業投資效率的解釋力還存在一定的缺陷:首先,企業的投資效率是內外部因素共同作用的結果,現有研究主要是從公司特征等內生性角度對投資效率問題進行論證,而忽視了經濟周期等外生經濟變量的作用機理;其次,現有統計模型主要是對企業的非效率投資行為進行測度,而對于非效率投資所產生的經濟后果還缺乏相關的經驗證據;最后,現有研究主要是從靜態角度研究投資效率問題,而沒有考慮到投資效率的動態過程。有鑒于此,本文采用宏微觀相結合的思路,一方面通過將經濟周期變量納入到投資效率的統計模型中,提高現有實證研究的完整性;另一方面通過建立非效率投資與企業資產價值之間的統計關系,驗證了非效率投資的經濟后果。

1 理論分析與研究假設

企業的投資效率取決于融資約束和投資機會等因素,而經濟周期從繁榮期到衰退期的交替變動必然會對這些因素產生影響,從而導致企業的投資效率在經濟周期不同階段存在較大差異。

首先,經濟周期不同階段在融資約束方面的差異,會對企業的投資效率產生影響。從內源融資的角度上看,在經濟繁榮期,居民收入水平的上升帶來了市場需求的增加和商品價格的上漲,企業通過經營活動所獲取的現金流入能夠為其投資活動提供較為充足的資金支持;而在經濟衰退期,有效市場需求隨著居民失業率的上升和工資水平的下調而顯著減少,企業盈利能力下降導致的現金流入量的減少對企業的投資活動產生了一定的抑制。從外源融資的角度上看,在經濟繁榮期,企業資產價值提高,盈利能力增強。償債能力的普遍上升降低了金融機構的信貸風險,企業可以獲取更多的外部資金支持擴大投資規模;而在經濟衰退期,企業償債能力的下降以及金融市場摩擦的增強,增加了金融機構的信貸風險,最終導致企業外部融資能力的減弱和投資規模的減少。

其次,經濟周期不同階段企業現金持有量的差異,會對企業的投資效率產生影響。權衡理論認為,企業應當將現金持有量保持在邊際收益等于邊際成本的最優水平上。在經濟繁榮期,企業經營狀況良好,融資能力較強,資產變現的交易成本較低,企業持有現金的目的主要是出于交易性動機,現金持有量一般低于最優水平,企業可以將更多的資金用于投資活動,最終導致出現非效率投資的風險增加;而在經濟衰退期,企業經營狀況惡化,融資能力下降,市場摩擦的增加帶來資產變現成本的上升,企業會出于預防性動機而增加現金持有量,以應對經濟環境惡化所帶來的未來不確定性風險,從而在一定程度上抑制了企業的非效率投資行為。

最后,經濟周期不同階段管理層行為的差異,會對企業的投資效率產生影響。古典投資理論認為,企業的投資規模應只取決于未來的投資機會。而管理層的非理性決策可能會導致非效率投資,從而影響資產價值。在經濟繁榮期,市場狀況良好,管理層可能會高估投資收益、低估資本成本,從而產生非效率投資行為;而在經濟衰退期,管理層對于投資價值的判斷會更加謹慎,從而對非效率投資產生一定的抑制作用。此外,管理層權力理論認為,管理層收益會隨著企業投資規模的擴大而增加,因此企業普遍存在過度投資傾向。在經濟繁榮期,資金較為充足,管理層可以通過擴大投資規模來增加貨幣薪酬和在職消費,從而導致非效率投資的增加;而在經濟衰退期,由于企業盈利能力下降,管理層會適度收縮投資規模以降低被撤換的風險,從而減少非效率投資行為。綜上所述,提出如下假設:

H1:相比于經濟衰退期,企業在經濟繁榮期出現非效率投資的概率更高。

企業的投資效率具有經濟后果,非效率投資會對經營業績造成影響,并最終損害公司資產價值。在經濟周期的視角下,企業的投資決策實質上是一種跨時期選擇,企業需要根據外部經濟環境的不斷變化來合理安排投資支出的時間分布。如果某項投資活動能夠在當期產生正的凈現值,企業就應該在當期實施投資方案;反之,如果當期不存在能夠為企業帶來增量收益的投資項目,企業就應該將資本用于未來的投資機會,以尋求投資收益的最大化。由此可見,經濟周期因素應該被納入到企業投資決策模型之中。然而,在經濟繁榮期,由于市場需求旺盛、融資渠道通暢,管理層可能會忽視經濟周期風險,基于過度樂觀的收益預期從事了大量的非效率投資活動;當進入經濟衰退期,資產的價值與預期的偏離程度越來越高,非效率投資對企業的負向影響逐步顯現,最終導致企業資產價值的減損。

資產價值通常由資產的收益能力和資產的市場價格等因素共同決定。從資產的收益能力上看,在經濟衰退期,一方面市場有效需求的下降會帶來資產盈利能力的降低;另一方面,根據實際經濟周期理論,經濟衰退可能會帶來新一輪的技術沖擊,原有資產的價值可能會隨著經濟革新的不斷深入而逐漸減損。從資產的市場價格上看,在經濟衰退期,基于收縮的商品需求和悲觀的市場預期,大量的資產處置行為會引起生產資料市場的供求失衡,最終導致其市場價格的不斷下降。因此,如果企業在經濟繁榮期沒有充分考慮經濟周期波動的潛在風險,其進行的非效率投資活動越多,非理性投資行為與實際經濟狀況的沖突越嚴重,當進入經濟衰退期,投資資產價值會隨著收益能力和市場價格的非預期下滑減損的越快。據此,提出如下假設:

H2:企業在經濟繁榮期的非效率投資程度越高,其資產在經濟衰退期的價值減損越大。

2 樣本選擇與研究設計

2.1 樣本選擇

由于本文主要研究投資活動與經濟周期之間的統計關系,因此選擇朱格拉周期作為經濟周期的劃分標準,采用2005~2014年度中國深滬兩市全部上市公司作為初始樣本,并根據研究慣例對樣本進行了一定的篩選:首先,剔除存在數據缺失的樣本;其次,剔除凈資產為負的樣本;最后,剔除金融類樣本,最后得到了包含1004家公司的10040個年度觀測值的平衡面板數據。本文數據主要來源于CSMAR、CCER以及RESSET數據庫。為了防止極端值對于研究結論的影響,對模型中主要變量進行了1%和99%分位數的winsorize處理。本文采用STATA12.0軟件包進行數據處理和實證分析。

2.2 變量選擇與模型設定

(1)非效率投資變量

本文運用Richardson模型對企業的非效率投資狀況進行度量。模型如下:

其中,invt為企業t年的投資支出,本文同時選擇了當期投資資產的增加值/期初總資產以及當期購置投資資產所支付的現金/期初總資產兩個指標進行度量,以保證研究結論的穩健性。growtht-1為t-1年的營業收入增長率、casht-1為t-1年的現金持有量、sizet-1為t-1年的公司規模、levt-1為t-1年的負債率、rett-1為t-1年的收益率、invt-1為t-1年的投資支出,aget-1為t-1年的上市年限,此外,模型還控制了行業與時間因素。

通過Richardson模型測算企業正常投資支出的估計值,然后用實際投資支出減去估計值,若結果大于0表明企業存在非效率投資,非效率投資虛擬變量overinvt取值為1;否則為0。此外,將經濟繁榮期企業各年的非效率投資數量取均值得到作為經濟繁榮期非效率投資程度的替代變量。

(2)經濟周期變量與資產減值變量

2005~2014年間統計數據顯示,2008年以前我國宏觀經濟增長速度較快,處于經濟繁榮期;而2008年以后受到全球金融危機的影響,GDP增長率一直保持在較低水平。因此,當企業處于經濟繁榮期,經濟周期虛擬變量bct取值為1;當企業處于經濟衰退期,經濟周期虛擬變量bct取值為0。

由于本文主要是基于經濟周期視角考察非效率投資對資產價值的長期影響,因此選擇長期投資資產減值指標wdt作為資產減值的替代變量。

(3)控制變量

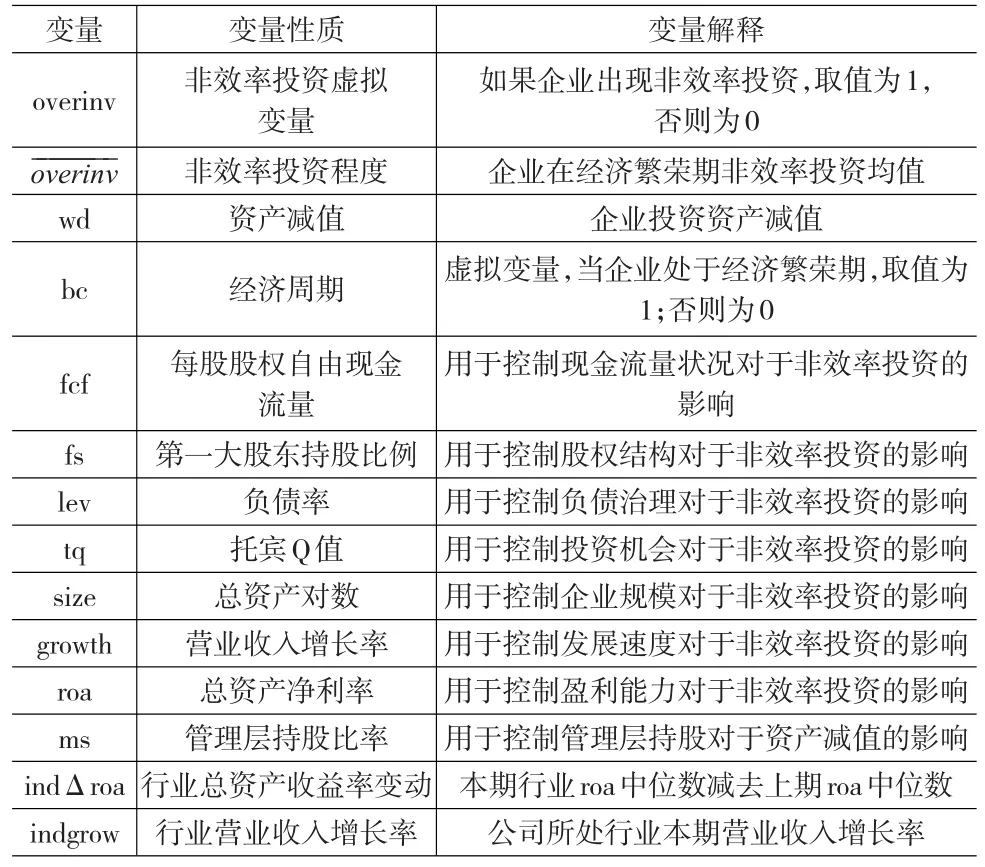

在經濟周期與非效率投資的模型中,Dittmar等(2007)指出,擁有較多現金流量的企業更容易出現非效率投資的現象,因此采用選擇每股股權自由現金流(fcf)t作為現金流量的替代變量;汪平等(2009)認為,股權集中度對于企業投資效率的影響可能是雙向的。一方面,大股東的收益水平在一定程度上依賴于公司的收益狀況,而非效率投資則會在一定程度上對公司的盈利能力造成影響,因此,大股東會為了自身收益的增加而對公司的投資活動進行監督;另一方面,由于大股東與中小股東之間的利益并不完全一致,在缺乏有效外部監督和內部治理機制的條件下,大股東有可能以損害中小股東利益的方式攫取私人收益,從而損害公司的投資效率。因此,采用第一大股東持股比例(fs)及其平方項(fs2)來控制這種非線性影響。田利輝等(2014)指出,債務治理對于企業非效率投資具有一定的約束作用,因此選擇資產負債率(levt)來控制債務的治理作用。除此之外,模型還采用了托賓Q值(tqt)、總資產對數(sizet)、營業收入增長率(growtht)、總資產收益率(roat)等指標來控制投資機會、企業規模、發展速度以及盈利能力對于投資效率的影響。

在非效率投資的經濟后果模型中,王福勝(2014)等認為,行業經營環境會對企業的資產盈利能力以及資產價值產生影響,因此借鑒他們的做法,采用行業盈利性(indΔroat)以及行業成長性(indgrowt)來對其進行控制。其中indΔroat等于企業所在行業本期roa中位數減去上期roa中位數,而indgrowt為公司所在行業t年的營業收入增長率。張海平(2011)指出,管理層持股會在一定程度上緩解委托代理沖突,但在公司治理機制不完善的條件下也可能誘發管理層的自利行為,從而影響資產價值。因此,控制了管理層持股比例(mst)的影響。除此之外,根據現有國內外研究,還加入了其他一些控制變量。詳細模型變量與解釋如表1所示。

表1 變量性質與定義

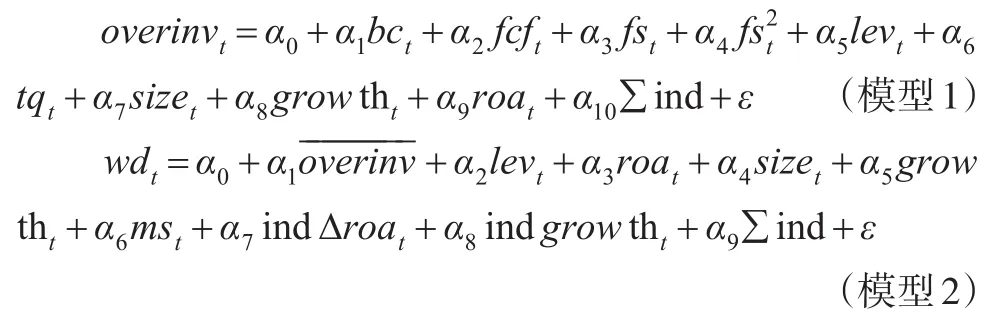

最終,本文共建立了兩個統計模型進行實證分析。模型1用來檢驗經濟周期對于非效率投資的影響;模型2用來檢驗非效率投資的經濟后果。

3 實證分析結果

3.1 描述性統計

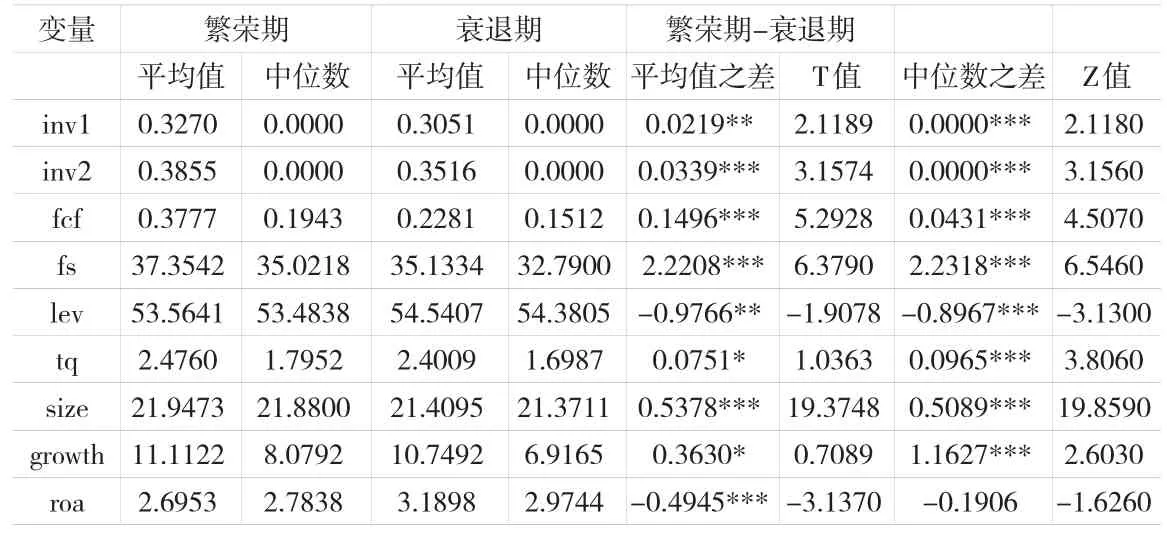

為了反映企業在經濟周期不同階段投資規模、融資約束、現金流量等方面的差異,本文將全部樣本按照經濟繁榮期和經濟衰退期分組對主要變量進行描述性統計,并通過均值t檢驗以及wilcoxon秩和檢驗來驗證相關變量在經濟周期不同階段是否存在顯著差異,最終結果如表2所示。

表2 描述性統計

inv1與inv2為采用前述兩種不同方式衡量的企業投資規模變量,無論是當期投資資產的增加值還是當期購置的投資資產所支付的現金,經濟繁榮期的投資支出均高于經濟衰退期,均值t檢驗和wilcoxon秩和檢驗也表明企業的投資支出在經濟周期的不同階段存在顯著差異,因此,企業的投資規模確實會受到經濟周期因素的影響。從現金流量指狀況上看,經濟繁榮期的每股股權自由現金流量(fcf)均顯著高于經濟衰退期,這一方面說明企業在經濟繁榮期的現金流量狀況要顯著好于經濟衰退期;另一方面,由于自由現金流是企業滿足了所有投資需求之外的剩余現金流,因此在經濟繁榮期過多的自由現金流容易導致企業的非效率投資行為。樣本企業經濟繁榮期的資產負債率(lev)顯著低于經濟衰退期,表明企業會根據經濟周期變化進行資本結構的動態調整,在經濟衰退期會更多的采用負債融資方式。經濟繁榮期的營業收入增長率(growth)顯著高于經濟衰退期,這表現了經濟周期波動對于企業盈利能力的重要作用。樣本企業在經濟繁榮期的資產收益率(roa)低于經濟衰退期,均值t檢驗也驗證了這一差異。這可能是企業在經濟繁榮期從事了非效率投資活動,最終造成資產收益能力的下降和資產價值的減損。

3.2 相關性分析

對主要變量進行的Pearson和Spearman相關性檢驗的結果顯示,在模型1中,企業非效率投資虛擬變量(overinv)與經濟周期(ec)、現金流量(fcf)、負債率(lev)、盈利能力(roa)、公司規模(size)等指標顯著正相關;而與股權集中度(fs)顯著負相關。在模型2中,資產減值準備的計提(wd)與經濟繁榮期的非效率投資程度、負債率(lev)、盈利能力(roa)以及公司規模(size)等存在相關關系,而具體結果需要通過回歸進行進一步的驗證。為了防止模型中的多重共線性問題,計算了主要指標的VIF值,其結果均沒有超過5,表明模型不存在嚴重的多重共線性問題。

3.3 回歸分析

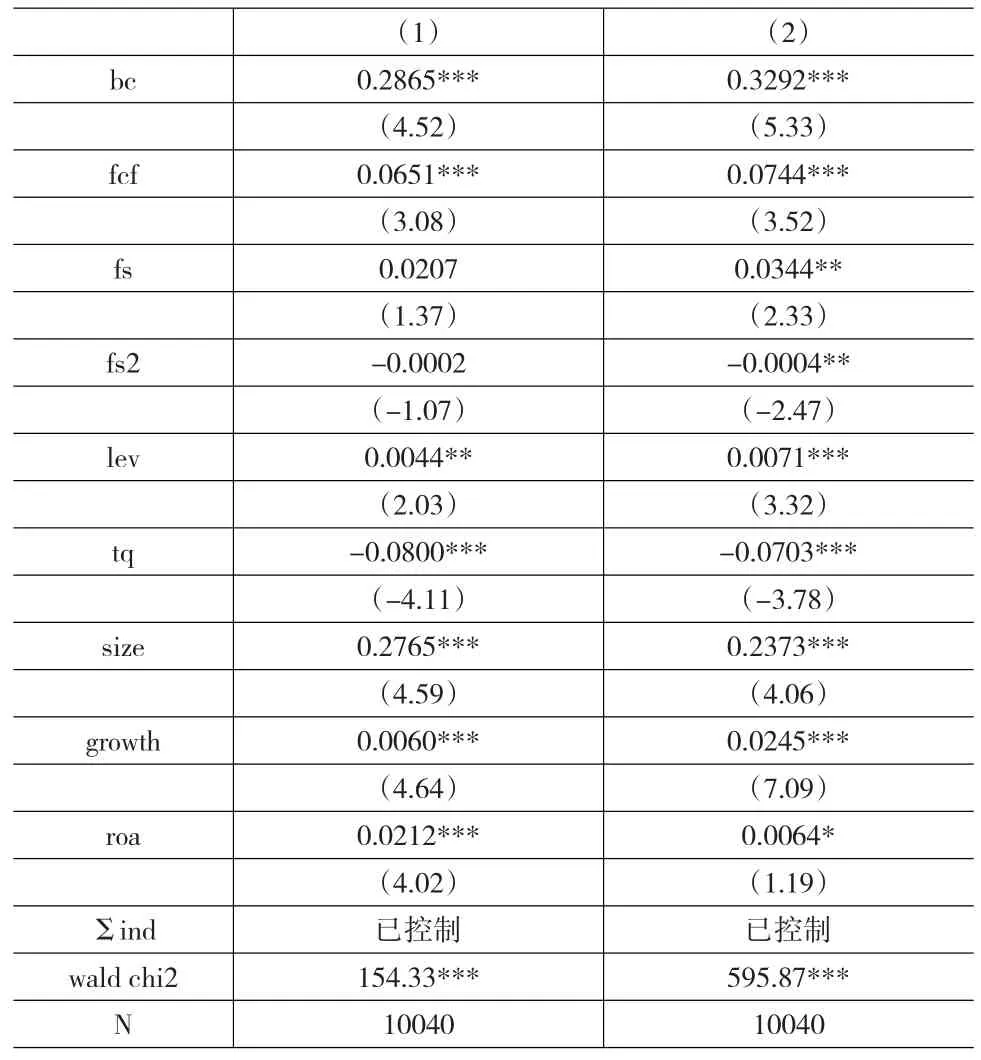

由于模型1中的因變量為虛擬變量,因此采用面板二值選擇模型進行回歸。根據LR檢驗以及hausman檢驗的結果,最終選擇固定效應模型,回歸分析結果如表3所示。其中,第二列為采用當期投資資產的增加值作為企業投資支出所得到的結果;第三列為采用當期購置投資資產所支付的現金作為企業投資支出所得到的結果。

表3 經濟周期與非效率投資

如表3所示,企業非效率投資虛擬變量(overinv)與經濟周期變量(bc)顯著正相關,這表明相比于經濟衰退期,企業在經濟繁榮期出現非效率投資的概率更高,假設H1得到了驗證。

控制變量方面,企業的自由現金流量(fcf)與非效率投資正相關,說明企業的現金流量對于投資效率的影響。自由現金流越充沛的企業進行非效率投資的概率更高。資產負債率指標(lev)與非效率投資顯著正相關,這說明債務治理對于企業的投資效率沒有發揮應有的作用。由于債權債務關系中權利義務的非對稱性,企業可能通過負債融資來進行非效率投資活動。公司規模(Size)與非效率投資正相關,表明規模越大的企業越容易出現非效率投資。營業收入增長率(growth)以及資產收益率(roa)與非效率投資正相關,這表明發展速度較快和盈利能力較強的企業管理層更容易由于過度自信而高估投資收益、低估投資成本,最終導致非效率投資決策。

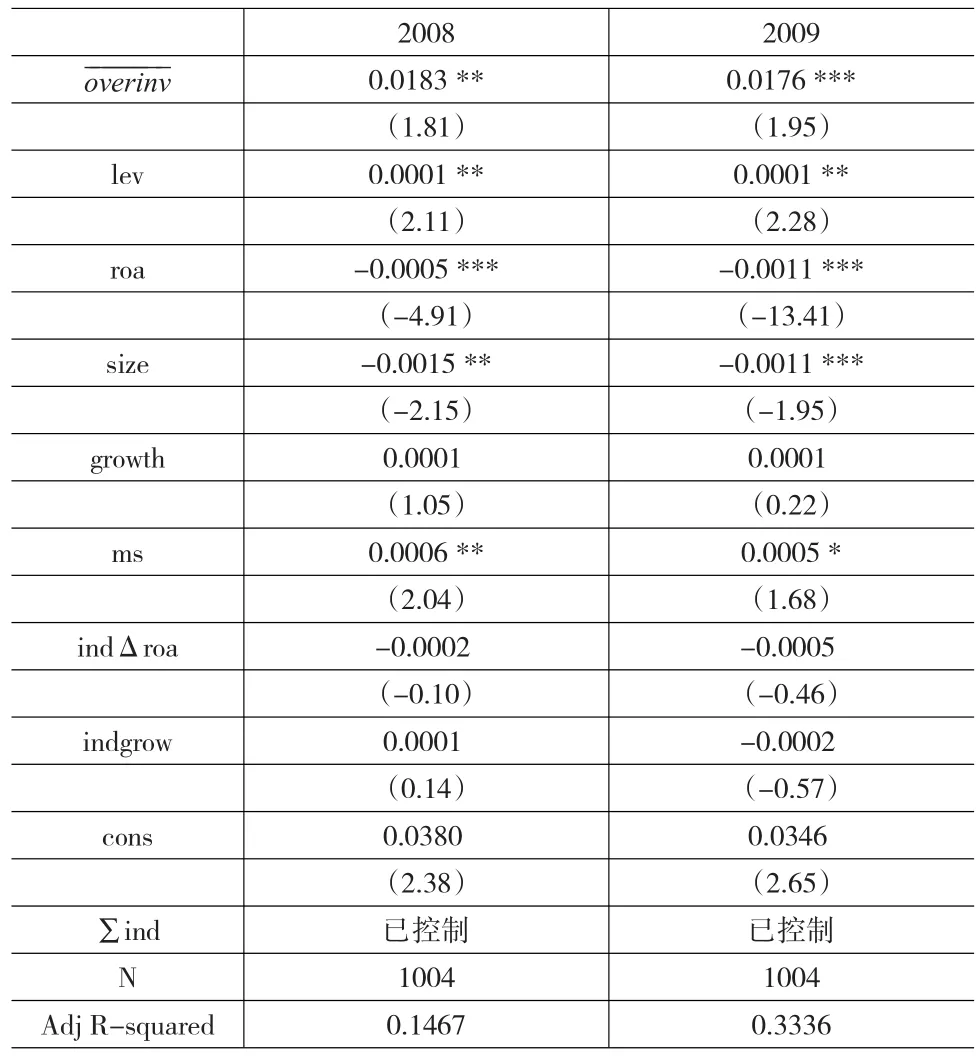

表4為模型2的回歸結果,反映了企業在經濟繁榮期非效率投資行為對經濟衰退期資產減值的影響。其中,第二列反映非效率投資對經濟衰退期第一年(2008)資產減值的影響;第三列反映非效率投資對經濟衰退第二年(2009)資產減值的影響。

表4 非效率投資與資產減值

4 結論

本文以2005~2014年度中國上市公司平衡面板數據為研究樣本,實證檢驗了非效率投資在經濟周期不同階段的差異性。研究結果表明,由于企業在經濟繁榮期的融資能力較強、現金需求較低、管理層預期較為樂觀,因此相比于經濟衰退期出現非效率投資的概率更高。此外,企業的非效率投資行為會對資產價值造成長期影響。企業在經濟繁榮期的非效率投資程度越高,在經濟衰退期的資產價值減損越多。因此,企業在進行投資決策過程中,一方面要充分考慮經濟周期波動的潛在風險,將經濟周期變量納入到投資決策模型之中;另一方面要合理安排投資活動的時間分布,提高投資效率。

[1]Biddle G C,Hilary G.Accounting Quality and Firm-Level Capital Investment[J].The Accounting Review,2009,(5).

[2]徐曉莉.中國經濟周期測算:基于擴展卡爾曼濾波分析[J].經濟學動態,2014,(10).

[3]辛清泉,林超,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007,(8).

[4]汪平,孫士霞.自由現金流量、股權結構與我國上市公司過度投資問題研究[J].當代財經,2009,(4).

[5]田利輝,李春霞.債務約束、經理薪酬與上市公司過度投資研究[J].證券市場導報,2014,(6).

[6]吳慧香,梁美建.經濟周期、現金持有量與公司投資[J].北京工商大學學報(社會科學版),2014,(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32