金融發展對我國城鄉收入差距影響的實證分析

2015-02-18 04:58:26景楠,王彤

統計與決策 2015年11期

景 楠,王 彤

(1.西安外國語大學 商學院,西安 710043;2.西安高新區管委會,西安 710043)

0 引言

改革開放以來,我國開始步入經濟的飛速增長期,年均GDP維持在9%以上,國內投資活動活躍,國際貿易高速增長。同時,居民收入也穩步上升,但也帶來了城鄉居民收入不斷擴大的問題。另一方面,金融業成為了促進我國現代經濟發展的核心力量,為實體經濟的發展提供資金支持和服務支撐,發揮著資金融通的樞紐作用,并通過對資金流向的控制而間接影響居民的收入增長水平。但主流經濟學就金融發展對城鄉收入差距的研究,并沒有定論。本文從金融發展的“質”和“量”這兩個層次出發,在控制地區經濟發展水平、產業結構差異以及政府行為等控制變量的基礎上,基于1994~2013年284個地級市的PVAR數據,實證檢驗了金融發展對城鄉收入差距的影響。同時,為了剔除地區差異的影響,我們分東中西部分別進行了實證檢驗。本文的研究,將為消除或縮減城鄉收入差距提供理論指導和借鑒意義。

1 變量選取、數據來源與模型構造

對于PVAR(面板VAR)模型而言,可以將多元回歸方程所有變量的滯后項都引入到方程。面板VAR相對于VAR而言,具有較多的優點:可以基于微觀理論模型來分析面板數據間的動態關系,將目標變量之間的時序關系作為內生系統來對待;同時,面板模型可以更好的利用各個截面點的信息,帶來更有效的模型估計結果。從估計方法來看,正交化脈沖響應函數和動態GMM方法是常采用的方法,前者可以考察不同自變量對因變量的動態影響,后者可以有效考察因變量在時序上的內生關系。

1.1 模型設定

對于PVAR模型而言,通常包括三個部分:(1)利用廣義矩方法來考察變量之間的回歸關系;(2)利用脈沖響應函數來考察各個變量對沖擊的響應;(3)通過方差分解來考察方差項中各個影響因素的大小。此時,我們可以建立一個三階滯后PVAR模型:

其中,yit≡[ ]GAPit,FRit,FEit表示基于面板數據的內生變量,GAP表示城鄉收入差距,FR表示金融發展規模,FE表示地區金融發展效率;i表示地級市,t表示時間;?和Γ分別滯后一期和滯后二期的系數矩陣;ai表示個體效應,βt表示時間效應;Con表示其他控制變量,λ表示控制變量的系數矩陣。

1.2 變量選取

我們選取以下變量來考察金融發展對城鄉收入差距的影響:

(1)城鄉收入差距(GAP)

城鎮居民人均可支配收入和農村人均純收入可以分別用于衡量城鎮居民和農村居民的實際收入,本文也采用這種處理方法。

(2)地區金融市場發展規模(FR)

就目前而言,我國大部分的金融資產仍然由銀行把控,因此用銀行資產的發展來衡量地區金融市場的發展規模是相對合理的。基于這種考慮,本文用存貸款余額與地區GDP的比重來衡量地區金融市場發展規模。

(3)地區金融市場發展效率(FE)

本文認為,能夠更好的衡量地區金融市場發展效率的指標應該是存款余額和貸款余額的差值,反映了地區金融機構將存款轉化為金融投資的能力的差異。因此,本文用各個地級市的存款余額和貸款余額的差比上地區GDP來衡量地區金融市場發展效率。

(4)控制變量

我們引入了這三個變量作為控制變量。①地區經濟發展水平(EG),用地區實際GDP作為衡量經濟發展水平的指標,以1994年為基期,利用GDP價格指數進行了平減;②產業結構(IS)。我們用第一產業產值占GDP的比重作為產業結構的代理變量;③政府行為(GP),用各地地級市財政支出占GDP的比重作為政府行為的代理變量。

1.3 數據說明

我國金融體制的市場化改革始于1993年,從金融市場結構、功能、覆蓋范圍、市場風險等方面進行了大范圍的變革,這也將從很大程度上改變對地區城鄉收入差距的影響。因此,本文選取了1994~2013年我國284個地級市的數據,數據來源于各地級市(區、自治州)的統計年鑒以及中經網城市統計年鑒數據庫。

根據以上說明,我們可以得到各個變量的定義及衡量標準:

表1 各個變量的定義與衡量標準

2 實證分析結果

2.1 變量序列的面板單位根檢驗結果

在進行PVAR模型回歸分析之前,需要對數據進行平穩性檢驗。通常來講,對面板數據進行平穩性檢驗采用的方法有ADF,但效度較低。其他的替代方法還包括LLC和PP等方法。為了結果的穩健性,我們同時給出了這三種面板數據平穩性檢驗的結果。

表2 面板數據平穩性檢驗

從表2可以看出,核心變量為非平穩序列,但其一階差分都為平穩序列,并且在1%的顯著性水平下顯著。因此,可以建立PVAR模型。

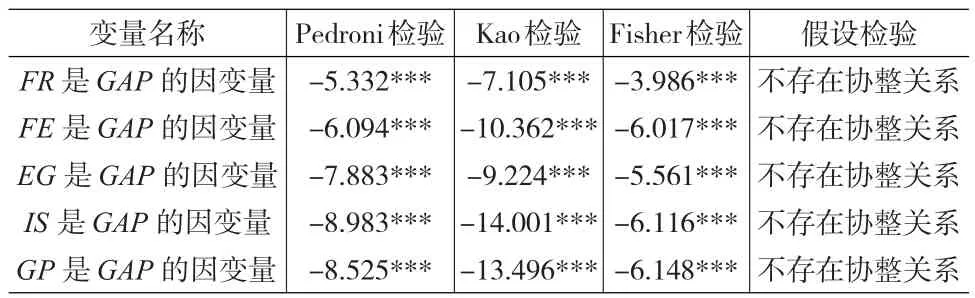

2.2 協整檢驗結果

根據本文面板數據平穩性檢驗,ADF、LLC和PP的結果都表明變量序列為一階單整,即εit是平穩的。此時,可以對變量序列與地區城鄉收入差距變量序列間的協整關系進行協整檢驗。本文對于εit序列,采用Pedroni、Kao和Fisher這三種協整檢驗方法。

表3 面板數據協整檢驗結果

從表3可以看出,核心變量和控制變量都在1%的顯著性水平上顯著,原假設:不存在協整關系被拒絕,這說明地區金融發展規模和地區金融發展效率與地區城鄉收入差距之間都存在長期的協整關系。

2.3 GMM回歸結果

接下來,我們將利用GMM方法,來估計PVAR模型中金融發展對城鄉收入差距的影響。為了模型估計結果的穩健性以及對比分析,我們同時給出了Pooled-OLS和FE方法的估計結果。

表4 PVAR模型的估計結果

從表4的回歸結果可以看出,Poolded-ols、FE和DIF-GMM的估計結果整體都較好,并且結果較穩健。這三種方法比較而言,DIF-GMM和SYS-GMM的結果較優。DIF-GMM的和SYS-GMM的AR(2)的值分別為0.1456和0.1433,說明存在一階自相關,而Sargan檢驗的結果表明,都不存在工具變量過度識別的問題。

表5 穩健性檢驗:地區對比

2.4 穩健性檢驗

就金融發展對城鄉收入差距的影響,由于我國存在明顯的地區差異,這種影響可能也因此存在地區差異。因此,為了剔除地域的差異,我們分東中西分別進行PVAR模型的實證檢驗。在進行回歸之前,同樣對數據的平穩性進行了檢驗,ADF、LLC和PP的結果表明三個地區的變量序列都為一階單整,都通過了1%的顯著性檢驗。

進行分地區回歸后我們發現,東、中、西部地區的回歸結果從整體上來看都較好,D( )GAP的參數估計值分別為0.518、0.404和0.382,且都通過了顯著性檢驗。這說明選取GMM模型是合理的。此外AR(2)和Sargan檢驗也都說明應該考慮城鄉收入差距的動態影響。

從整體來講,金融發展規模與城鄉收入差距之間呈正相關,金融發展效率與城鄉收入差距之間呈負相關。對于估計結果,我們發現了較為明顯的地區差異:金融發展規模和效率對城鄉收入差距的影響,中部地區最高,東部地區次之,而西部地區最弱。一個可能的解釋是:目前東部地區金融發展規模較高,相對飽和,而中部地區正處于高速發展的階段,西部地區的發展則相對薄弱。因此,金融發展對城鄉收入發展的影響中部最高,西部最弱。

3 結論

利用1994~2013年我國284個地級市的面板VAR數據,在控制了地區經濟發展水平、產業結構和政府行為等變量之后,本文從金融發展的“質”和“量”兩個方面考察了金融發展對城鄉收入差距的影響,并基于分地區的數據,引入了地區發展差距,考察了金融發展對城鄉收入差距的影響的地區差異。

本文研究發現,金融發展規模和城鄉收入差距之間呈正相關關系。也就是說,金融發展規模是城鄉收入差距擴大的重要影響因素之一。同時,協整關系檢驗表明,金融發展規模和城鄉收入差距之間存在長期均衡關系。金融發展效率與城鄉收入差距之間呈負相關關系,即金融發展效率越高的地區城鄉收入差距越小。兩者的協整關系表明,金融發展效率和城鄉收入差距之間也存在長期均衡關系。

金融發展的“質”和“量”這兩個層次對城鄉收入差距的影響,體現出了較大的地區差異性:影響程度最大的是中部地區,其次是東部地區,最弱的是西部地區。這可能和各個地區金融發展程度有關:東部地區金融市場發展已經飽和,中部地區金融市場處于高速發展階段,西部地區發展相對滯后。

[1]章奇,劉明興,陶然.Vincent YiuPor Chen,中國的金融中介增長與城鄉收入差距.北京大學中國經濟研究中心(CCER)工作論文,2003.

[2]喬海曙,陳力.農村金融中介發展與城鄉居民收入差距的關系—基于中國1978~2008年的經驗驗證[J].中國農村經濟,2009,(7).

[3]葉志強,陳習定,張順明.金融發展能減少城鄉收入差距嗎?來自中國的證據[J].金融研究,2011,(2).

[4]Clark G R G,Zou H,Xu.L C Finance and Income Inequality:Test of Alternative Theories[R].World Bank Policy Research working paper,2003.

[5]Galor O,and Zeira J.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,60(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10