國際船舶市場發(fā)展形勢及趨勢

2015-02-28 10:00:18包張靜

廣東造船 2015年2期

關(guān)鍵詞:船舶經(jīng)濟(jì)

包張靜

(中國船舶工業(yè)經(jīng)濟(jì)與市場研究中心,北京100081)

國際船舶市場發(fā)展形勢及趨勢

包張靜

(中國船舶工業(yè)經(jīng)濟(jì)與市場研究中心,北京100081)

近年來,受全球經(jīng)濟(jì)復(fù)蘇緩慢等因素影響,國際航運(yùn)市場運(yùn)力過剩進(jìn)一步加劇,國際航運(yùn)市場低迷態(tài)勢難以扭轉(zhuǎn),造船及船舶交易市場持續(xù)下滑,但中國船東投資規(guī)模及船企接單份額表現(xiàn)較為突出。展望2015年,世界經(jīng)濟(jì)面臨較大下行壓力,中國經(jīng)濟(jì)進(jìn)入“三期疊加”的新常態(tài),國際船舶市場機(jī)遇與挑戰(zhàn)并存,將進(jìn)入新的長周期調(diào)整階段。

國際船舶市場;形勢;趨勢;新常態(tài)

1 國際船舶市場發(fā)展形勢

1.1 國際航運(yùn)市場運(yùn)力過剩進(jìn)一步加劇

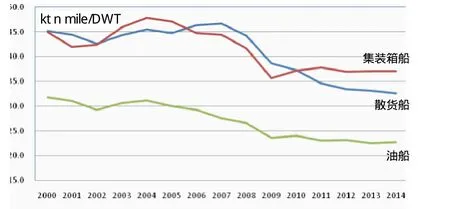

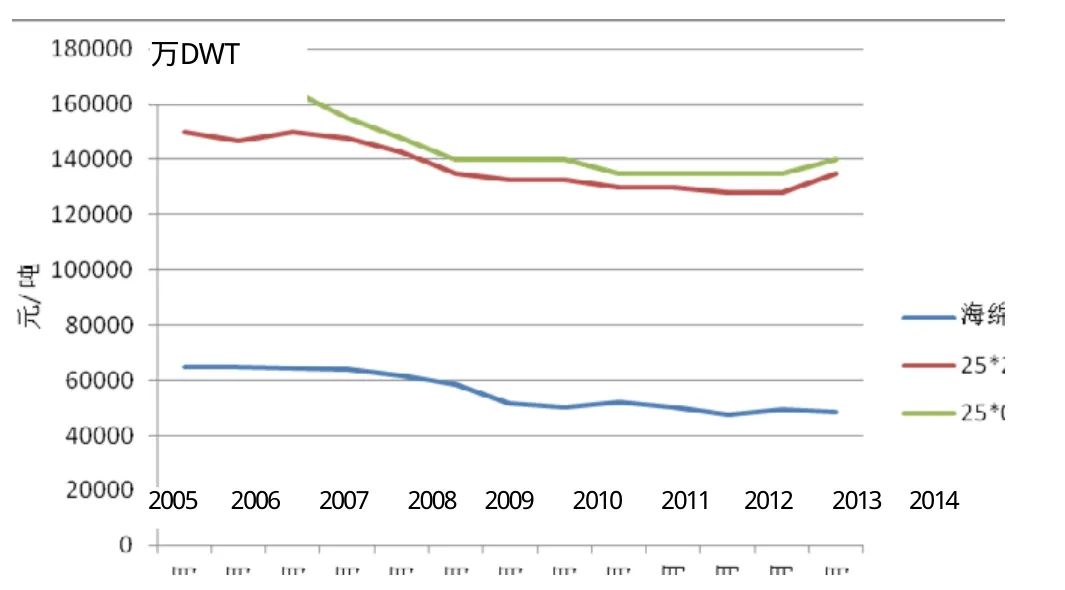

近年來,受全球經(jīng)濟(jì)復(fù)蘇緩慢等因素影響,國際航運(yùn)市場需求持續(xù)減少,運(yùn)力過剩進(jìn)一步加劇。預(yù)計(jì)到2014年底,全球船隊(duì)保有量達(dá)到17.77億DWT,較上一年增長5.1%,增速較2013年提高1.4個百分點(diǎn); 船隊(duì)運(yùn)輸效率進(jìn)一步下降,航運(yùn)市場運(yùn)力供求關(guān)系更趨于惡化;在三大主力船型中,散貨船市場運(yùn)力供求關(guān)系形勢較集裝箱船和油船更為嚴(yán)峻。

圖1為2000~2014年國際航運(yùn)市場三大主力船型發(fā)展情況。

1.2 全球船隊(duì)拆解量持續(xù)下滑

2014年油船和散貨船拆解量分別為1 460萬DWT和927萬DWT,低于預(yù)期;集裝箱船拆解量較上一年明顯下降;前幾年老舊船舶拆解一定程度上得以釋放,更新需求對新造船市場帶動作用已明顯趨緩。

圖1 2000~2014年國際航運(yùn)市場三大主力船型發(fā)展情況

1.3 航運(yùn)市場低迷態(tài)勢難以扭轉(zhuǎn)

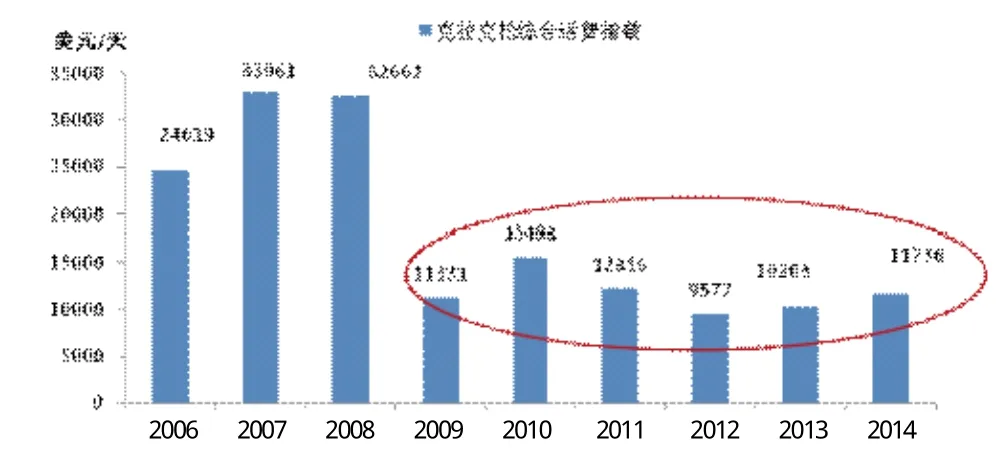

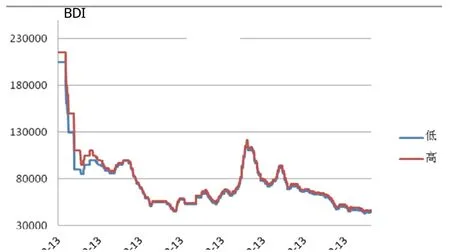

2014年,全球航運(yùn)市場延續(xù)危機(jī)以來的低迷態(tài)勢,克拉克松綜合運(yùn)費(fèi)指數(shù)連續(xù)第六年處于10 000美元/天左右的較低水平,雖然較上一年略有穩(wěn)升,但仍處于低位;波羅的海干散貨運(yùn)費(fèi)指數(shù)(BDI)全年平均值也僅為1 112點(diǎn),較上一年下降8.4%。 盡管價(jià)格暴跌刺激鐵礦石、原油等大宗商品海運(yùn)需求短期內(nèi)激增,但在運(yùn)力過剩的既定背景下,這種短期反彈不具可持續(xù)性,年底BDI再次回落到1 000點(diǎn)以下,而VLCC運(yùn)費(fèi)也開始下滑。

圖2為2006~2014年克拉克松綜合運(yùn)費(fèi)指數(shù)發(fā)展情況;圖3為2006~2014年波羅的海干散貨運(yùn)費(fèi)指數(shù)(BDI)發(fā)展情況。

圖2 2006~2014年克拉克松綜合運(yùn)費(fèi)指數(shù)發(fā)展情況

圖3 2006~2014年波羅的海干散貨運(yùn)費(fèi)指數(shù)(BDI)發(fā)展情況

1.4 新船成交高開低走大幅萎縮

2014年,全球造船市場前高后低態(tài)勢明顯,共成交新船1 688艘、10 620.6萬DWT,盡管再次超過億噸水平,但較2013年分別大幅下滑42.9%和40.6%。 2014年一季度市場延續(xù)了2013年的行情,月均成交量達(dá)到1600萬DWT;但由于缺乏航運(yùn)市場支撐,船東投資熱情持續(xù)回落,同時(shí)投機(jī)船東轉(zhuǎn)售活動也吸收了部分新造需求,導(dǎo)致新船成交量逐月萎縮。

圖4為2005~2014年全球新船成交量。

1.5 新船價(jià)格漲勢受阻

2014年年中開始主要船型新船價(jià)格顯現(xiàn)回落態(tài)勢,12月新船價(jià)格綜合指數(shù)為138點(diǎn),較年中高點(diǎn)下滑2點(diǎn)。VLCC、好望角型散貨船、大靈便型散貨船、LR2成品油船以及VLGC等船舶價(jià)格報(bào)價(jià)分別較年中高點(diǎn)下調(diào)4.0%、6.9%、4.4%、1.8%和1.3%,其他船型價(jià)格均有不同程度下滑。

圖4 2005~2014年全球新船成交量

圖5為2007~2014年全球新船價(jià)格綜合指數(shù)情況。

圖5 2007~2014年全球新船價(jià)格綜合指數(shù)情況

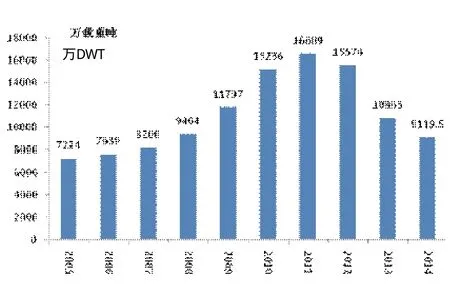

1.6 造船完工量繼續(xù)下滑

2014年,全球造船完工量為2 369艘、9 119.5萬DWT,同比減少16.1%,連續(xù)第四年下滑,且自2009年以來首次跌破1億DWT; 截至2014年底,全球手持在建船訂單3.16億DWT,同比小幅下滑1.6%。

圖6為2005~2014年全球造船完工量情況。

圖6 2005~2014年全球造船完工量情況

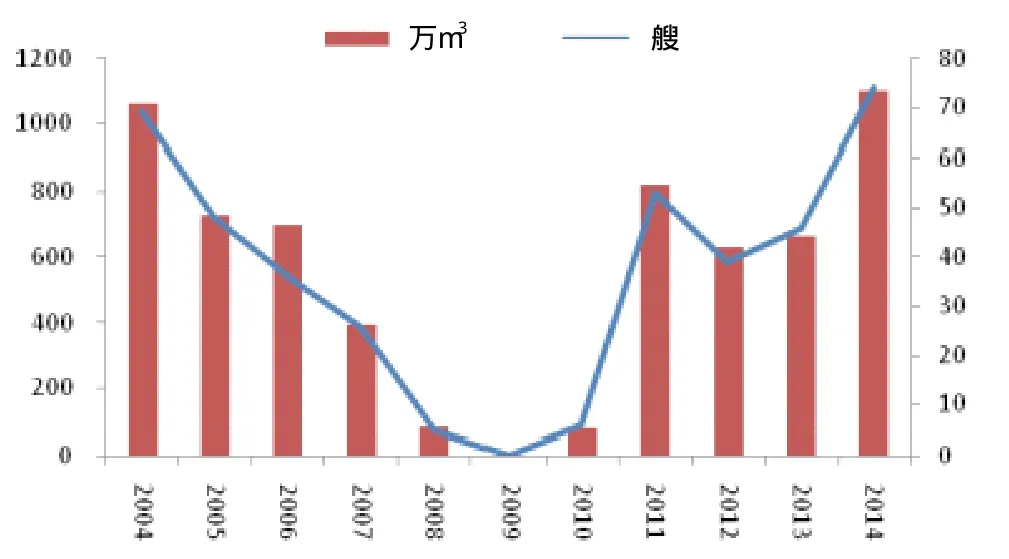

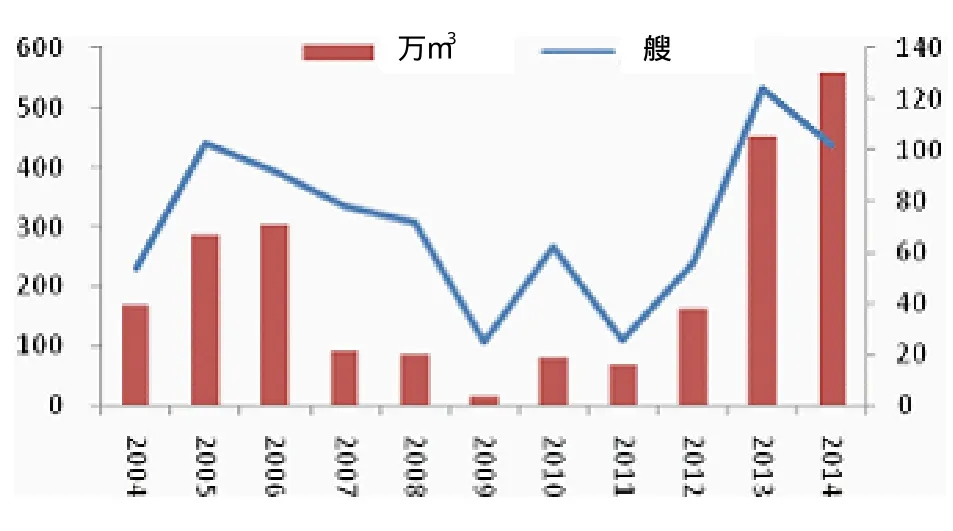

1.7 液化氣船實(shí)現(xiàn)逆勢上揚(yáng)

2014年,三大主力船型成交占比從2013年的93.5%下滑至88.2%,而 LNG船成交量達(dá)到74艘、1 102.3萬m3;LPG船成交量達(dá)到102艘、559.5萬m3,均創(chuàng)歷史新高。

圖7、圖8為2004~2014年全球LNG船和LPG船成交量情況。

圖7 2004~2014年全球LNG船成交量情況

圖8 2004~2014年全球LPG船成交量情況

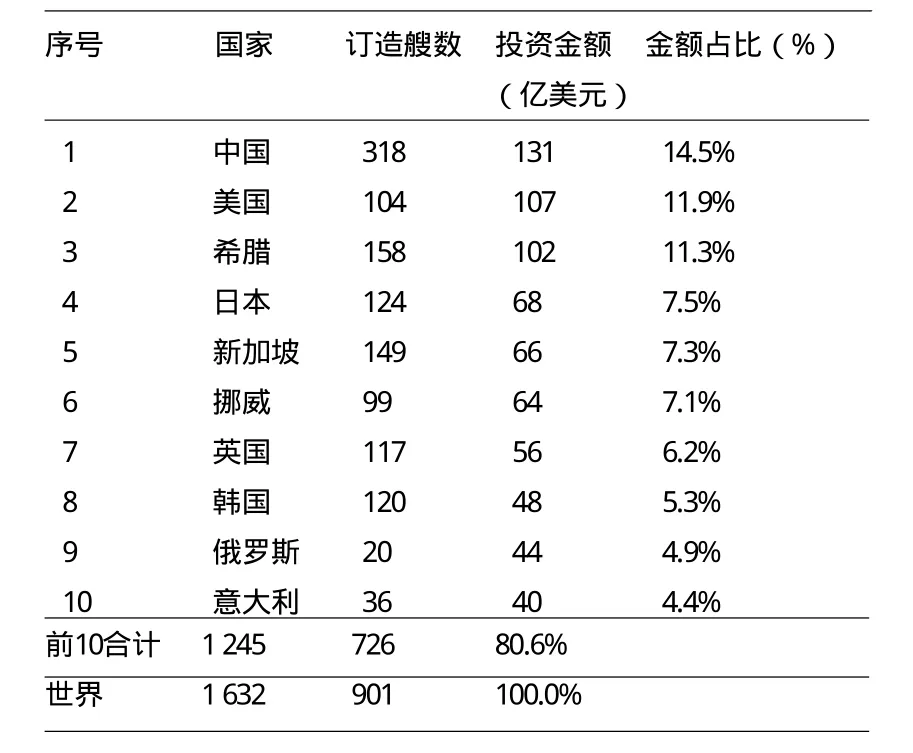

1.8 中國船東投資規(guī)模超過希臘

2014年中國船東投資規(guī)模超過希臘,躍居全球第一,份額從2013年的10.1%提升到14.5%。其主要原因包括:中國船東汰舊更新訂單的繼續(xù)釋放;中國船舶融資租賃業(yè)的快速發(fā)展;部分船東加大對LNG船、VLGC等高價(jià)值船的訂造力度。

2014年主要國家船東投資規(guī)模情況,如表1所列。

表1 2014年主要國家船東投資規(guī)模情況

1.9 船舶融資偏緊但融資租賃快速發(fā)展

由于航運(yùn)市場基本面仍沒改善,銀行對船舶融資業(yè)務(wù)保持謹(jǐn)慎,全球船舶融資依然偏緊。 鑒于融資緊張和結(jié)構(gòu)性市場機(jī)遇,融資租賃業(yè)務(wù)快速發(fā)展,國內(nèi)大型國企紛紛設(shè)立融資租賃公司開展船舶融資租賃業(yè)務(wù),如中船工業(yè)集團(tuán)、中海油、中交集團(tuán)、中海集團(tuán)等均設(shè)立融資租賃公司。

1.10 中國船企接單份額持續(xù)保持全球首位

2014年,中國、韓國和日本分別承接訂單5 102.4萬DWT、3 078.3萬DWT和2 255.0萬DWT,分別占全球份額48.0%、29.0%和21.2%。從訂單結(jié)構(gòu)來看,中國和日本均以散貨船為主,韓國以油船、集裝箱船為主。由于日本匯率大幅貶值,使我國散貨船傳統(tǒng)優(yōu)勢領(lǐng)域受到很大沖擊。同時(shí)在訂單不足的情況下,韓國船廠重新關(guān)注常規(guī)船型,使中國造船業(yè)搶接國際訂單的難度進(jìn)一步加大。

據(jù)工信部統(tǒng)計(jì),2014年中國造船業(yè)三大指標(biāo)完成情況如下:造船完工量3 905萬DWT,同比下降13.9%;承接訂單5 995萬DWT,同比下降14.2%;手持船舶訂單量14 890萬DWT,同比增長13.7%。

2 國際船舶市場發(fā)展趨勢

2.1 世界宏觀經(jīng)濟(jì)、政治環(huán)境更加復(fù)雜多變

當(dāng)前全球經(jīng)濟(jì)增長呈現(xiàn)減緩態(tài)勢,不確定性和復(fù)雜性加大,低水平波動增長將成為世界經(jīng)濟(jì)的新常態(tài)。2014年IMF連續(xù)下調(diào)經(jīng)濟(jì)增長預(yù)期,據(jù)2014年10月最新預(yù)測:2014年世界經(jīng)濟(jì)增速預(yù)計(jì)為3.3%,2015年為3.8%,分別較年初預(yù)計(jì)下調(diào)了0.4%和0.1%。

世界及中國經(jīng)濟(jì)都進(jìn)入了以增速回調(diào)為顯著特點(diǎn)的經(jīng)濟(jì)增長新常態(tài)。在此常態(tài)下,世界及中國經(jīng)濟(jì)增速分別在4%以下和7%左右,全球海運(yùn)貿(mào)易增速也將回落至4.0%左右,遠(yuǎn)低于2003~2008年的年均4.8%。 美俄博弈、南海問題、中東問題、烏克蘭危機(jī)、中日問題等地緣政治風(fēng)險(xiǎn)成為影響世界經(jīng)濟(jì)平穩(wěn)復(fù)蘇的不確定性因素,地緣政治風(fēng)險(xiǎn)對世界格局和經(jīng)濟(jì)變化影響變得空前巨大。

2.2 中國經(jīng)濟(jì)進(jìn)入“三期疊加”的新常態(tài)

“三期疊加”來自于新華社一篇關(guān)于經(jīng)濟(jì)工作的重要論述的文章,這篇文章中提及黨中央對經(jīng)濟(jì)形勢做出了經(jīng)濟(jì)增長速度換擋期、結(jié)構(gòu)調(diào)整陣痛期、前期刺激政策消化期三期疊加的重要判斷。增長速度換擋期是指我國經(jīng)濟(jì)已從高速換擋到中高速的發(fā)展時(shí)期;結(jié)構(gòu)調(diào)整陣痛期是指結(jié)構(gòu)調(diào)整刻不容緩;前期刺激政策消化期主要指在國際金融危機(jī)爆發(fā)初期,我國實(shí)施了一攬子經(jīng)濟(jì)刺激計(jì)劃,現(xiàn)在這些政策還處于消化期。“三期疊加”是當(dāng)前中國經(jīng)濟(jì)的階段性特征,為我們制定正確的經(jīng)濟(jì)政策提供了依據(jù)。

基于“三期疊加”的判斷,新華社在另一篇文章中第一次出現(xiàn)了“新常態(tài)”的描述。隨后,人民日報(bào)的評論員文章,更將“中高速、優(yōu)結(jié)構(gòu)、新動力、多挑戰(zhàn)”視作新常態(tài)下的主要特征,認(rèn)為中國經(jīng)濟(jì)必然從高速增長轉(zhuǎn)向中高速增長,從結(jié)構(gòu)不合理轉(zhuǎn)向結(jié)構(gòu)優(yōu)化,從要素投入驅(qū)動轉(zhuǎn)向創(chuàng)新驅(qū)動,從隱含風(fēng)險(xiǎn)轉(zhuǎn)向面臨多種挑戰(zhàn)。

目前世界經(jīng)濟(jì)低速增長,國內(nèi)經(jīng)濟(jì)發(fā)展進(jìn)入“三期疊加”新常態(tài),這些變化都將對船舶工業(yè)發(fā)展帶來深遠(yuǎn)影響,與此同時(shí),船舶工業(yè)自身也出現(xiàn)了新趨勢和新特點(diǎn),產(chǎn)業(yè)發(fā)展也已進(jìn)入增速減緩期、結(jié)構(gòu)調(diào)整期和優(yōu)勢重構(gòu)攻堅(jiān)期三期疊加階段,在此背景下,如何發(fā)展我國船舶工業(yè),如何盡快實(shí)現(xiàn)由造船大國向造船強(qiáng)國轉(zhuǎn)變成為全行業(yè)新的重大課題。

2.3 原油價(jià)格大幅下跌對市場帶來多面影響

油價(jià)主要由供需基本面決定。當(dāng)前油價(jià)高位穩(wěn)定(布倫特100~110美元/桶)的格局被打破,并逐步形成反映供需雙方地位變化的新油價(jià)動態(tài)平衡區(qū)間,預(yù)計(jì)將逐步收斂于80~90美元/桶。

2015年,國際原油供求基本面包括世界經(jīng)濟(jì)進(jìn)入增速放緩的新常態(tài),需求增長減緩;美國頁巖油產(chǎn)量持續(xù)增長,利比亞、伊朗、伊拉克等中東戰(zhàn)亂國產(chǎn)能恢復(fù),OPEC(尤其是產(chǎn)油大國沙特)為保住市場份額并打擊美國頁巖油開發(fā),仍然維持產(chǎn)量穩(wěn)定,共同導(dǎo)致石油供應(yīng)相對過剩。此外,原油價(jià)格還受到其他方面因素影響:美元持續(xù)走強(qiáng)、石油期貨市場做空、美俄博弈、OPEC與美國博弈等,加劇了油價(jià)下行之勢。

原油價(jià)格大幅下跌對國際航運(yùn)市場帶來多面影響,不僅將導(dǎo)致成本對油價(jià)敏感性降低,航速將進(jìn)一步提升,而且將引起國際航運(yùn)運(yùn)力過剩加劇,推動船型研發(fā)方向新變化。

2.4 造船企業(yè)經(jīng)營風(fēng)險(xiǎn)面臨新變化

盡管經(jīng)濟(jì)出現(xiàn)一定程度復(fù)蘇和大量老舊船舶淘汰拆解,但是海運(yùn)量凈增長難以消化運(yùn)力凈增長,目前全球航運(yùn)市場運(yùn)力凈過剩仍高達(dá)20%。 2015~2016年,運(yùn)力新增供給和新增需求基本相當(dāng)(表2),當(dāng)前過剩運(yùn)力不會得到有效改善,隨著原油價(jià)格大幅下跌,低速航線的潛在運(yùn)力可能會出現(xiàn)釋放,未來國際航運(yùn)運(yùn)力過剩壓力進(jìn)一步加大。

表2 2015、2016年國際航運(yùn)市場供求關(guān)系判斷

近兩年訂單投機(jī)性成分很濃,隱含風(fēng)險(xiǎn)巨大。一方面,較低的棄船成本使得投機(jī)船東在市場惡化情況下更容易違約甚至棄船;另一方面,投機(jī)船東套利轉(zhuǎn)售船舶極易引起市場恐慌。

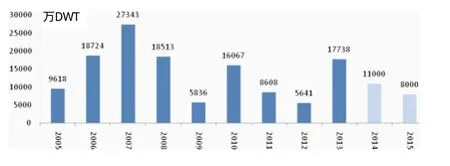

2.5 國際造船市場進(jìn)入新的長周期調(diào)整階段

當(dāng)前國際造船市場處于短周期、中周期和長周期下行疊加階段。展望未來,國際造船市場進(jìn)入新的長周期調(diào)整階段,新造船市場需求不足和產(chǎn)能過剩仍將是全行業(yè)不可回避的長期挑戰(zhàn)。

受航運(yùn)市場持續(xù)低迷的影響,船東看淡心態(tài)加重,結(jié)合船舶市場周期波動特點(diǎn),預(yù)計(jì)2015年新船成交量較上一年繼續(xù)下滑至8 000萬DWT水平(圖9)。隨著訂單萎縮,預(yù)計(jì)2015年新船價(jià)格走勢偏弱,可能會有小幅下滑。

圖9 2015年全球新船成交量預(yù)測

2.6 船舶工業(yè)競爭要素發(fā)生全新變化

船舶工業(yè)競爭要素包括:產(chǎn)業(yè)規(guī)模;資金投入;科技研發(fā)創(chuàng)新;生產(chǎn)效率;造船技術(shù)與管理、勞動力(數(shù)量、素質(zhì)、成本)六個方面。展望未來,船舶工業(yè)競爭要素發(fā)生全新變化,決定競爭成敗的關(guān)鍵不再是設(shè)施規(guī)模、勞動力成本等因素,而是技術(shù)、管理等軟實(shí)力以及造船、配套等全產(chǎn)業(yè)鏈的協(xié)同,技術(shù)創(chuàng)新能力對競爭力的貢獻(xiàn)更為突出。

2.7 新科技革命和產(chǎn)業(yè)變革正在孕育興起

多領(lǐng)域技術(shù)群體突破和交叉融合推動制造業(yè)生產(chǎn)方式深刻變革,制造業(yè)數(shù)字化網(wǎng)絡(luò)化智能化已成為未來技術(shù)變革的重要趨勢。 一方面,制造模式加快向數(shù)字化、網(wǎng)絡(luò)化、智能化轉(zhuǎn)變,柔性制造、智能制造、虛擬制造等日益成為世界先進(jìn)制造業(yè)發(fā)展的重要方向; 另一方面,船舶制造也正朝著設(shè)計(jì)智能化、產(chǎn)品智能化、管理精細(xì)化和信息集成化等方向發(fā)展,世界造船強(qiáng)國提出打造智能船廠的目標(biāo)。國際海事安全與環(huán)保技術(shù)規(guī)則日趨嚴(yán)格,船舶排放、船體生物污染、安全風(fēng)險(xiǎn)防范等船舶節(jié)能環(huán)保安全技術(shù)要求不斷提升,船舶產(chǎn)品技術(shù)升級步伐將進(jìn)一步加快。

2.8 開發(fā)利用海洋資源和空間已成為國際競爭主要領(lǐng)域

加快發(fā)展高技術(shù)海洋裝備產(chǎn)業(yè),已成為在新形勢下構(gòu)建國際競爭新優(yōu)勢、掌握發(fā)展主動權(quán)的重大戰(zhàn)略選擇。 黨的十八大明確提出建設(shè)海洋強(qiáng)國的戰(zhàn)略部署,賦予了船舶工業(yè)新的歷史責(zé)任和要求,為船舶工業(yè)發(fā)展拓展了新的空間。發(fā)展海洋經(jīng)濟(jì)、建設(shè)海洋強(qiáng)國、保障海洋安全的戰(zhàn)略需求,體現(xiàn)了新的中央領(lǐng)導(dǎo)集體陸權(quán)與海權(quán)并重的戰(zhàn)略思想,向大海要資源、要發(fā)展空間,是實(shí)現(xiàn)中國夢的重要發(fā)展方向。 船舶工業(yè)在開發(fā)利用海洋資源、保護(hù)海洋環(huán)境、維護(hù)國家海洋權(quán)益以及管控海洋等方面可以大有作為。

Development Trend of International Shipping Market

BAO Zhangjing

(China Shipbuilding Industry Economic and Market Research Center, Beijing 100081)

In recent years, because the global economic recovery is slow and shipping capacity excessive,the international shipping market situation is diffi cult to reverse the downturn, shipbuilding and ship trading market is declining, but the scale of investment in China ship owners and ship orders share performance is more outstanding. Looking ahead to 2015, the world economy faces greater downward pressure and China's economy is in the "new normal" three-period superposition, the international shipping market is full of opportunities and challenges and will enter a new stage of adjustment for a long period.

International shipping market; Situation; Trend; "New normal" phase

F551

A

包張靜,男,中國船舶工業(yè)經(jīng)濟(jì)與市場研究中心主任。

2015-01-28

猜你喜歡

艦船科學(xué)技術(shù)(2022年14期)2022-09-22 03:07:40

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

艦船科學(xué)技術(shù)(2022年2期)2022-03-29 01:12:44

民生周刊(2020年13期)2020-07-04 02:49:22

小哥白尼(趣味科學(xué))(2019年10期)2020-01-18 09:16:22

船舶標(biāo)準(zhǔn)化工程師(2019年4期)2019-07-24 07:21:12

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國船檢(2017年3期)2017-05-18 11:33:09

大社會(2016年6期)2016-05-04 03:42:05