美國1953-2011年分階段菲利普斯曲線的理論分析和實證研究

2015-03-01 12:34:50李雨朦

時代金融 2015年10期

關鍵詞:模型

李雨朦

(南開大學金融學院,天津 300071)

一、文獻綜述

菲利普斯曲線是描述失業率和通貨膨脹率之間關系的曲線,對于政府調整宏觀經濟、在短期內進行失業率和通貨膨脹的取舍有著毋庸置疑的重要作用。菲利普斯曲線的理論基礎和模型構建大體可劃分為三個階段:

原始的菲利普斯曲線由Phillips(1958)提出的。他利用數理統計的方法發現了貨幣工資變化率和失業率之間的負的相關關系。

Lipsey(1960)在此基礎上提出了過度需求理論,給予了菲利普斯曲線微觀上的解釋。

Samuelson和Solow(1960)對菲利普斯曲線的修正是建設性的,他們將通貨膨脹率引入菲利普斯曲線中,使菲利普斯曲線成為了涉及失業率和通貨膨脹率之間關系的曲線。

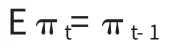

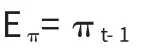

而后,多位經濟學家向傳統的菲利普斯曲線中引入了通脹預期。第一種是適應性預期,幾乎由Friedman(1968)和Phelps(1967)同時提出。適應性預期指人們根據最近觀察到的通貨膨脹來形成他們對通貨膨脹的預期,即

適應性預期下的菲利普斯曲線可表示為

第二種是由Lucas(1973)提出的理性預期,是指公眾利用當期和未來信息對未來通脹率的預期,理性預期下的新凱恩斯菲利普斯曲線可以表示為

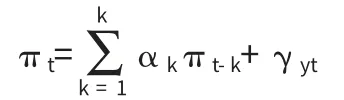

在理性預期的基礎上,產生了后顧菲利普斯曲線。后顧菲利普斯曲線采用以下形式:

其中yt為產出缺口。

新菲利普斯模型,又稱新凱恩斯菲利普斯曲線。該模型屬于黏性價格模型。以此為基礎,Gali和Gertler(2000)提出了混合菲利普斯曲線,該模型假設存在異質廠商,將前瞻性和后顧性完美結合。

鑒于美國1952年到2014年這62年間經濟波動較大,在不同的時期宏觀經濟環境差異較大,因此本文擬采用分段形式對美國1953年到2014年的菲利普斯曲線做理論闡述和計量模型的構建。

二、模型構建

(一)1953年~1972年模型構建

假定企業調整他們所取得價格具有粘滯性,在適應性預期模型下,人們根據從前的通貨膨脹率來形成對通貨膨脹率的預期,假設人們預期今年的價格與去年同比例上升,因此有

菲利普斯曲線化為

(二)1973年~1993年模型構建

在該時間區間,本文將繼續采用上文所構建的價格粘滯和適應性預期模型。但是,基于該時期美國經濟受到石油價格上漲的巨大沖擊,因此將石油價格作為解釋變量引入菲利普斯曲線。該模型可表示為,

(三)1994年~2011年模型構建

該時期的計量模型繼續沿用前文所述的黏性價格模型,但是在此基礎上,進一步結合了Gali和Gertler所構建的GG模型,即混合型菲利普斯曲線,即假設部分比例的廠商前瞻性定價,剩余比例廠商后顧性定價。

于是,得到新凱恩斯混合菲利普斯曲線的方程,

三、模型估計及結果

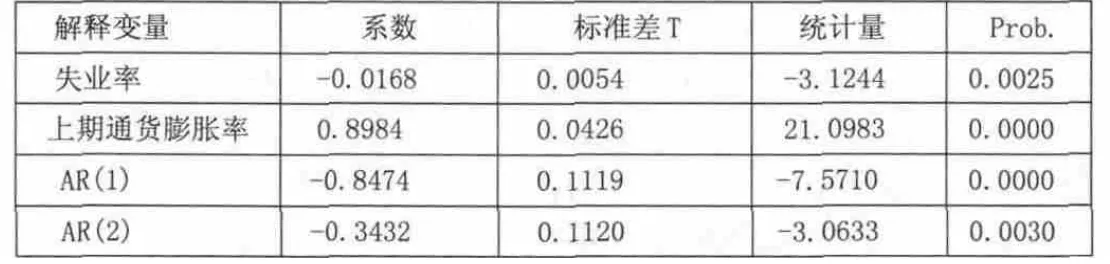

(一)1953年~1972年模型估計

本文采用美國1953年~1972年的美國季度失業率和通貨膨脹數據對菲利普斯曲線模型進行最小二乘法估計。

使用懷特檢驗法對回歸做異方差檢驗。其中檢驗的統計量RT2=9.5972,在顯著水平為0.05的情況下,χ0.052=11.071。RT2=9.5972<11.071,假設檢驗通過,模型不存在異方差。

使用LM 檢驗對回歸做自相關檢驗。檢驗統計量Obs*R-squared=31.387過大,說明模型具有強自相關。

觀察殘差序列圖,從而殘差序列是AR(2)過程。于是,在上述回歸模型的基礎上,用AR(2)過程描述殘差序列從而提高回歸系數的有效性。

重新對模型進行估計,得到 LM 的檢驗統計量Obs*R-squared=1.22<5.991,所以模型已經有效地消除了自相關。

回歸結果如表1所示。

表1

該階段實證結果表明:

(1)失業率系數為β=-0.0168,顯著通過假設。說明該時期失業率和通貨膨脹率存在著相關替代關系。

(2)α=0.8984,說明在該時期人們對通貨膨脹率的預期為適應性預期。且由該模型的自相關性可以推測,該時期通貨膨脹率有很強的慣性,這也與當時經濟的平穩繁榮發展有關。

(二)1973年~1993年模型估計

1.數據處理。

本段引入ODCE組織的年度數據對模型參數進行估計。

使用懷特檢驗,檢驗統計量Obs*R-squared=16.23448<χ0.052(9)=16.919,懷特檢驗通過,可以認為無異方差存在。

在LM 檢驗下,檢驗統計量Obs*R-squared=2.276,統計量服從自由度為2的χ2分布,而2.276<χ0.052(2)=5.991,所以模型通過了LM檢驗,可以認為沒有自相關。

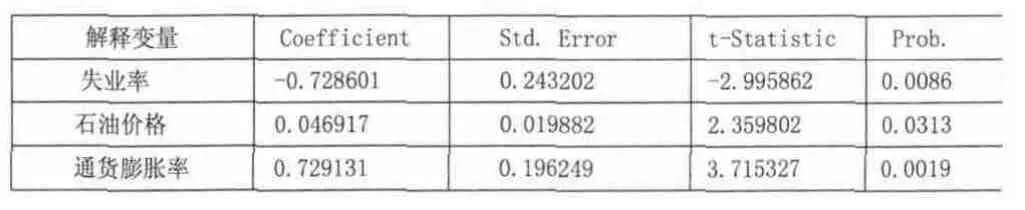

模型的回歸結果如表格2所示。

表2

該階段實證結果表明:

(1)石油價格的系數γ=0.046917,在5%的顯著水平上通過檢驗,顯著性很強。進一步印證了石油國輸出組織壟斷經營抬高價格對美國經濟的巨大沖擊。

(2)β=-0.728601,說明美國在該時期存在嚴重的通貨膨脹慣性。在該時期,經濟波動較大,人們對經濟失去信心,不會輕易根據現期信息輕易改變對高通貨膨脹的看法,因而該時期始終維持高通脹。

(三)1993年~2011年模型估計

通貨膨脹率、失業率和與其通貨膨脹率數據均來自于聯邦儲備銀行,為季度數據。由于預期通貨膨脹率時間序列為非平穩序列,對數據作一階差分處理。

對參數進行最小二乘法估計,估計結果如表格3所示。

表3

該階段實證結果表明:

(1)預期通貨膨脹率系數β=1.138655,且在1%通過顯著性檢驗。而上期通貨膨脹的系數γ=0.100312,而且未能通過10%以內的顯著性檢驗,說明美國現期對通貨膨脹率的預期主要為理性預期而非適應性預期。

(2)失業率系數α=-0.047532,且在20%通過顯著性檢驗。說明失業率和通貨膨脹率間的關系不夠顯著,美國現期經濟增長對通貨膨脹的拉動作用不夠明顯。

四、結論

首先,總體而言,美國的失業率作為產出缺口的替代變量,對通貨膨脹率的影響是顯著的,即從實體經濟角度出發,實際產出超過潛在產出是通脹產生的主要經濟因素。

其次,美國廠商的定價策略在不同時期發生了改變。因而,美國的貨幣政策應該主要從控制通脹預期入手,為防止通脹預期過高以致自我實現,可以增強貨幣政策操作的透明度、獨立性以及公開承諾通脹率的目標區間來穩定通脹預期。

最后,在各個不同時期,由于宏觀經濟狀況的差異,各時期的菲利普斯曲線具有不同的形態,即使是針對統一解釋變量,不同時期的系數也可能差異巨大,因此對宏觀經濟的調控應該建立在動態的角度上。

[1]郭凱,艾洪德,鄭重.通脹慣性、混合菲利普斯曲線與中國通脹動態特征[J].國際金融研究,2013,02:74-84.

[2]Calvo,G.A.,1983.“Staggered Prices in a Utility-Maximizing Framework.”Journal of Monetary Economics,No.12,pp.383-398.

[3]Estrella,A.and Fuhrer,J.C.,2002.“Monetary PolicyShifts and the Stability of Monetary Policy Models.”Review ofEconomics and Statistics,85(1),pp.94-104.

[4]Fuhrer,J.C.and Moore,G.R.,1995.“InflationPersistence.”Quarterly Journal of Economics,110(1),pp.127-160.

[5]Galí,J.and Gertler,M.,1999.“Inflation Dynamics:AStructural Econometric Analysis.”Journal of Monetary Economics,44,pp.195-222.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19