環境稅制定及影響分析

2015-03-01 08:46:48陳雨晴

時代金融 2015年1期

陳雨晴

(云南大學,云南 昆明 650500)

一、環境稅

環境稅是政府為實現特定的環境保護目標、籌集環境保護資金、強化納稅人環境保護行為而征收的稅收。它把環境污染和生態破壞的社會成本,內化到生產成本和市場價格中去,再通過市場機制來分配環境資源,是一個以糾正市場失效、保護環境為目標的經濟手段和稅收類別。

下面將對環境稅的理論基礎及其影響進行分析。

二、理論基礎

(一)庫茲涅茨環境曲線

庫茲涅茨環境曲線用于分析人均收入水平與分配公平程度之間關系。當一個國家經濟發展水平較低的時候,環境污染的程度較輕,但是隨著人均收入的增加,環境污染由低趨高,環境惡化程度隨經濟的增長而加劇;當經濟發展達到一定水平后,也就是到達某個臨界點后,隨著人均收入的進一步增加,環境污染又由高趨低,其環境污染的程度逐漸減緩,環境質量逐漸得到改善,這種現象被稱為庫茲涅茨環境曲線。

(二)卡爾多改善

由于市場發展不完善不成熟,或者是市場失靈,使社會成員追求自身利益最大化的同時,社會總體福利無法達到帕累托最優,因此需要政府對市場進行調控。但是由于帕累托改進的局限性——如果社會中一個人的福利水平的提高會導致另一個人的福利水平的下降,那么帕累托改進就無效——本文引用卡爾多改善,即如果一個人福利水平的提高導致另一個人福利水平的下降,但他補償另一個人的損失而且還有剩余,那么整體的福利水平就改進了。而這種補償可以通過稅收的方式進行。稅收是公共產品的價格,也是因環境污染而產生的價格。

(三)庇古稅

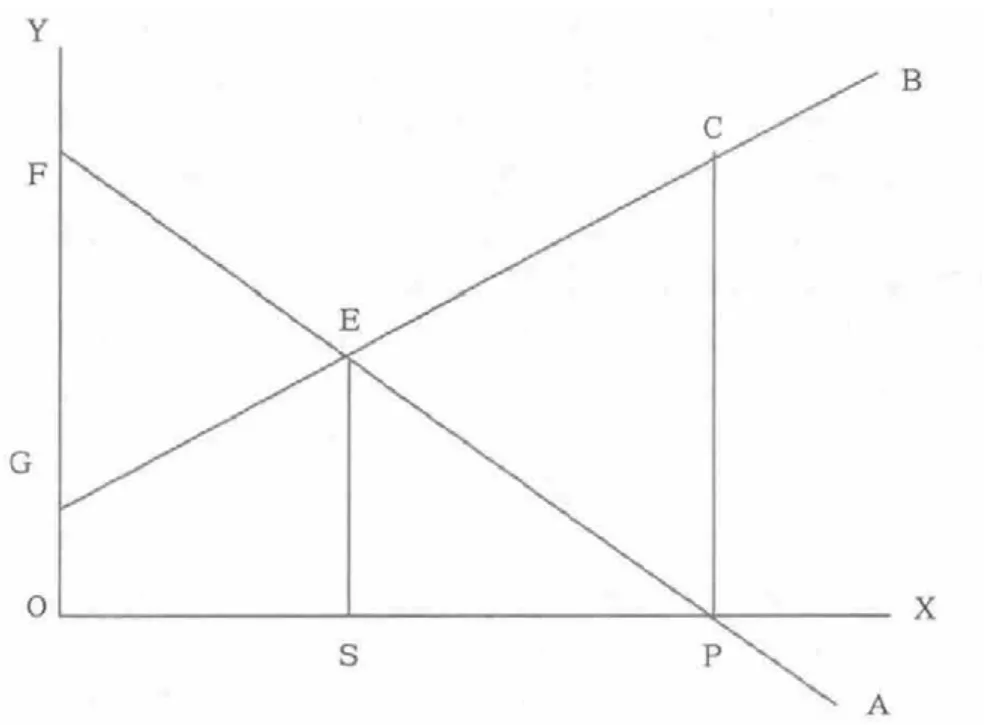

圖1

污染會導致市場經濟負的外部效應,企業邊際成本低于污染帶來的社會邊際成本,從而導致市場失靈。庇古稅的觀點認為,根據污染所造成的危害程度對排污者征稅,用稅收來彌補排污者生產的私人成本和社會成本之間的差距,使兩者相等。只要征收環境稅使私人成本和私人利益與相應的社會成本和社會利益相等,則資源配置就可以達到帕累托最優狀態。即:邊際私人成本+庇古稅=邊際社會成本。

如圖1所示,橫軸X表示污染量,縱軸衡量污染量對污染者的邊際收益,由曲線A代表;同時衡量污染受害者對污染的邊際成本,由曲線B代表。若政府不限定企業的污染排放,企業出于自身利益最大化的原則,會使污染量達到P點。而庇古稅的征收則使其每單位的污染量降至S點,這時對污染排放的稅率就處于最佳水平。此時,邊際成本=邊際收益。

三、影響分析

從長期看,經濟發展會導致環境污染,而經濟發展到達一個階段則會使環境得到改善。而中國如今則處于這樣一個過渡時期。

環境污染主要是負的外部性。根據卡爾多改善,本文認為,政府可以通過征稅來彌補環境污染造成的居民福利的損失,即征收庇古稅。庇古稅將稅收融入價格中,然后通過市場機制來影響市場主體的行為選擇。這是一種激勵與約束機制,來使企業對環境污染的可能性降低。通過對企業的污染物征稅,以此提高企業生產成本。無論企業采取何種方式——通過對自身加大投入自身減少污染,或是通過提高價格將環境稅稅負轉嫁給消費者——都會使產品價格提高。由此借助市場的力量,讓市場主體自行選擇。

對企業征收環境稅,很容易看出的影響是促使企業減少污染物的排放。但是,一些看不見的影響也深刻影響著社會主體的行為。環境稅的實施不一定會減少污染物的排放,不一定達到社會和公共部門的預期。如果企業的環境稅負擔成本小于治理的成本,企業寧愿去接受環境稅。因此,環境稅的稅基不能低于企業污染治理的成本。

政府是公共部門管理者,政府要控制宏觀總量均衡,彌補市場失靈,而不是干預市場正常運行。另一方面,政府可能失效。由于政府的不作為或者污染企業的尋租,使環境污染難以得到根本的治理。“權力尋租”和“利益博弈”必然因環境稅而繼續存在。這樣,不僅導致了政府失效,而且逆向“激勵”了生產者破壞生態環境。

四、環境稅的制定分析

(一)中國現實分析

中國高速經濟發展所付出的代價是巨大的。粗放型增長方式帶來的環境污染、生態破壞和資源浪費已經成為社會熱點。從長遠看,由此下去,若不進行改革,中國未來的發展勢必無法持續下去。

中國改革逐步深化,而政治體制改革與經濟體制改革相互依托。“三公經費”的公開、反腐力度不斷加大,為經濟體制的改革減小了阻力。從2013年開始的稅制改革,首先通過營改增,總體上減輕企業稅負,在此基礎上,開征環境稅就有了一個比較好的時機。我國目前環境稅出臺的重點,首先應該是“費改稅”,將排污費的征收權收歸稅務機關,使其具有法律效力。從而減少“費”的不利影響。

環境稅的課稅對象應是對污染物以及可能污染物征稅。從國外的實施情況看,其相關稅種主要包括污染稅、產品稅以及專門為環境保護籌集資金的稅。稅率應使企業的環境稅負擔大于自身的治理成本,從而引導企業減少污染物的排放。

環境稅應專款專用,征收的環境稅應投入到環境的治理中去。環境稅既有利于引導市場主體的行為,形成良好的市場環境,又有利于保護環境,提高社會的整體福利水平。

環境稅的政策目標是糾正市場失效、保護環境、實現可持續發展。在環境稅制的建設和設計時,要結合中國就業壓力巨大和社會收入分配不均衡具體國情,積極借鑒這幾年來國際上已經成熟的經驗,探索一條適合中國現階段社會經濟發展特點的環境稅制改革之路。

(二)借鑒其他國家的經驗

企業處理污染都是一種成本負擔。要增加資本,勞動,技術等生產要素的提供,這勢必會提高企業的生產成本。但是德國卻能巧妙化解這種成本負擔。

德國企業的污染治理費不僅僅由單個企業負擔,而是幾個關聯企業合理承擔。幾個關聯企業合建一個專門治理污染的股份制企業。政府占控股地位,企業則分占余下的股份。當附近新的企業建立,就可以向那家股份制企業出比自己治理少得多的污染費用。同時,居民的生活用水也能引入污水處理廠。當然,市民并非無償享受這項待遇,他們在繳納水費的同時,污染處理費。而增收的這個費用,又成了污水處理廠的利潤。因為有利可圖,德國的企業都非常樂意興建污水處理廠。

中國也應借鑒這樣的模式,將企業不愿意負擔的公益性事業轉化成能盈利的事業,從而實現真正的公益。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2018年26期)2018-10-12 02:18:26

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48