成都住宅市場現狀及發展趨勢分析

2015-03-02 06:08:12趙娟

時代金融 2015年20期

趙 娟

(重慶交通大學,重慶 400074)

一、住宅市場的宏觀背景

2014 年以來,地價漲幅逐漸擴大并超過房價漲幅,房企盈利空間收窄,上市房企ROE 下降,全國房地產市場分化,已有約37%的城市面臨供過于求的局面,房地產行業由黃金時代走向白銀時代,對房企發展提出更加嚴峻的考驗。但是我國經濟對房地產依賴程度仍然較高,房地產行業適度恢復可拉動經濟增長,政府也一直努力調控。

從新一屆政府上臺到2014 年4 月,中央始終致力于建立房地產調控長效機制,呈現差異化、去行政化的特征,并力求擠出房產泡沫、調整產業結構的目標。分別表現在以下幾個方面:第一,中央對限購等行政化調控手段保持既不收緊也不放寬的態度,主要調控動作集中在土地(減少增量盤活存量)以及加強保障房建設,并提出“低端有保障,中端有支持,高端有市場”的長效調控思路,房地產調控呈現去行政化;第二,“深八條”、“滬七條”取代以往的“國五條”、“國八條”,地方政策因地制宜調控,全國層面基本沒有統一調整的政策出臺,差異化調控取代一切政策;第三,以“金十條”等支持經濟結構調整和轉型的政策嚴控房地產風險,減輕經濟對房地產行業的依賴,力爭擠出房地產泡沫。

為推動經濟盡快復蘇,2014 年4 月開始中央展開一系列定向刺激動作。在下半年體現出對樓市的救市態度,9 月達到高潮。包括放松限購限貸等行政手段,加強貨幣政策支持等。主要體現在這幾點:首先,中央提出房貸證券化基金化,在扶持房地產復蘇的同時轉移房地產泡沫風險。即930 政策中提到的“房貸證券化”與“房地產投資基金化”這兩個新型工具,是國外基本發展成熟的舶來品,既是救市,也是改革。其次,央行在多重壓力下于11 月21 日發布降息政策。最后,提出不動產登記為房地產稅開征鋪路,但短期內對市場造成的影響有限,僅部分投機、投資和改善類購房需求受抑制;長期來看,通過不動產登記的大數據可實現房地產市場化手段調控,是長效機制建立的重要組成部分,利好行業發展。

二、住宅市場的分析

(一)供銷年度特征

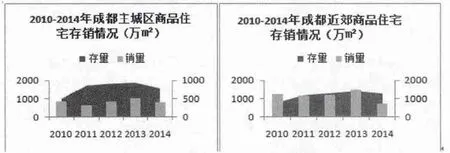

圖3 中可見2014 年全年去庫存特征明顯,主城區與近郊商品住宅存量面積近5 年來均首次同比下滑。主城區:截止2014 年底,主城區存量為781 萬m2,同比下降16.2%,按今年的月均去化速度,目前存量還需一年完成去化。郊縣:2014 年郊縣成交量下滑幅度較主城區相比更大,存量雖有所下滑,但存量壓力仍然嚴重,按今年的月均去化速度,郊縣目前庫存量還需21 個月才能完成去化。

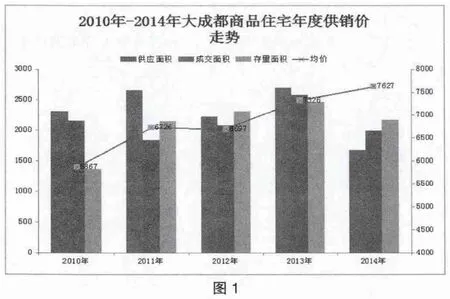

圖1 是2010 年~2014 年成都商品住宅年度供銷價走勢,成都住宅市場供銷兩衰,供應量縮水至近6 年最低值,全年以去庫存為主,價格漲幅收窄。全年供應面積1678 萬m2,同比下降37.8%成交:全年成交面積1992 萬m2,同比下降22.8%價格:成交均價7627 元/ m2同比上浮4%。造成市場低的原因主要有:2013 年市場持續高位運行,對需求形成透支;宏觀形勢不樂觀,市場價格持續震蕩,需求觀望;十年調控下市場結構逐步回歸合理,投資需求減少。

(二)供銷月度特征

圖2

圖2 是2012 年1 月~2014 年12 月成都商品房住宅供銷走勢。圖中可看出2014 年3~5 月成都住宅市場成交量相對較大,可能是由于3 月、4 月市場降價熱潮的推動,5 月市場呈現出價跌量漲,或受90m2落戶政策的影響,部分小戶剛需產品熱銷所致。下半年可能由于9 月底開始包括限貸松綁、貨幣政策刺激等多方面救市政策的提振作用,11 月成交量再次沖高。除此以外其余各月市場成交表現均較為平穩,傳統“金九銀十”已不存在。全年價格圍繞7600 元/ m2的均價上下震蕩,市場盤整特征明顯,年底價格上揚。可見,呈現主要的特征為:月度成交量主要受政策及開發商促銷動作影響逐漸碎片化,成都市場價格敏感性降低,政策敏感度保持。

(三)存量特征

圖3 2010 年~2014 年成都主城區和近郊住宅存銷情況

(四)需求特征

單位:m2

圖4

圖5

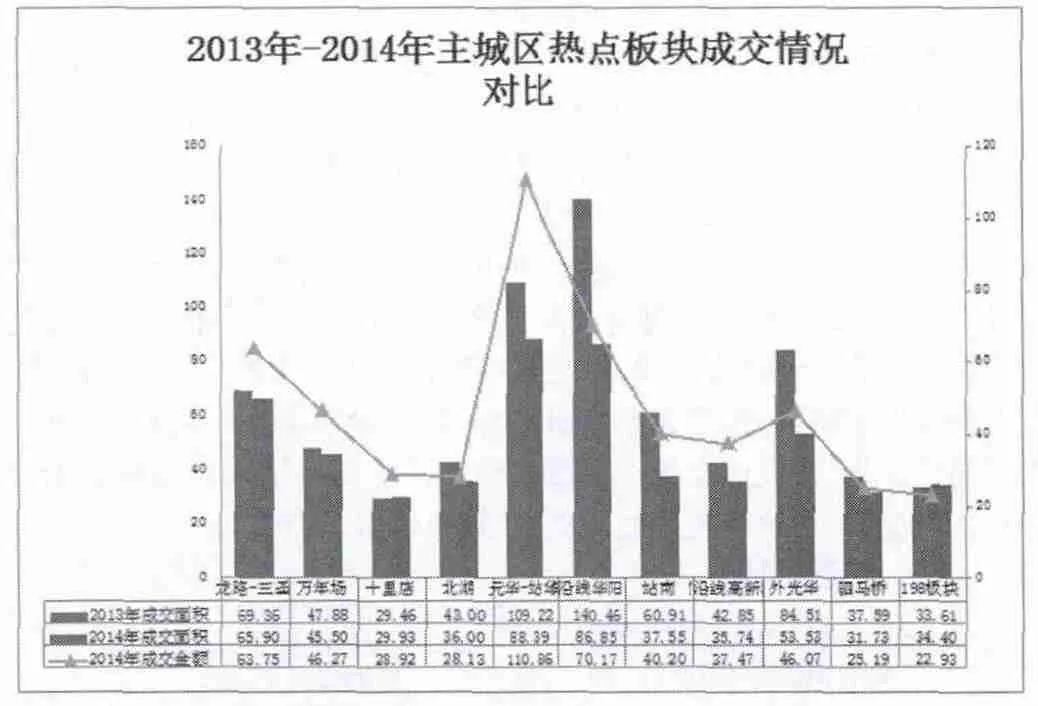

(五)熱銷板塊特征

2014 年成都主城區熱點板塊中,城東與城北熱點板塊成交量堅挺,城南與城西成交量下滑明顯,其中南延線華陽段、站南板塊及外光華板塊成交面積下滑均超過35%。產生這樣兩極分化的原因有三:一是城市距離原因;二是價格;三是供求關系。

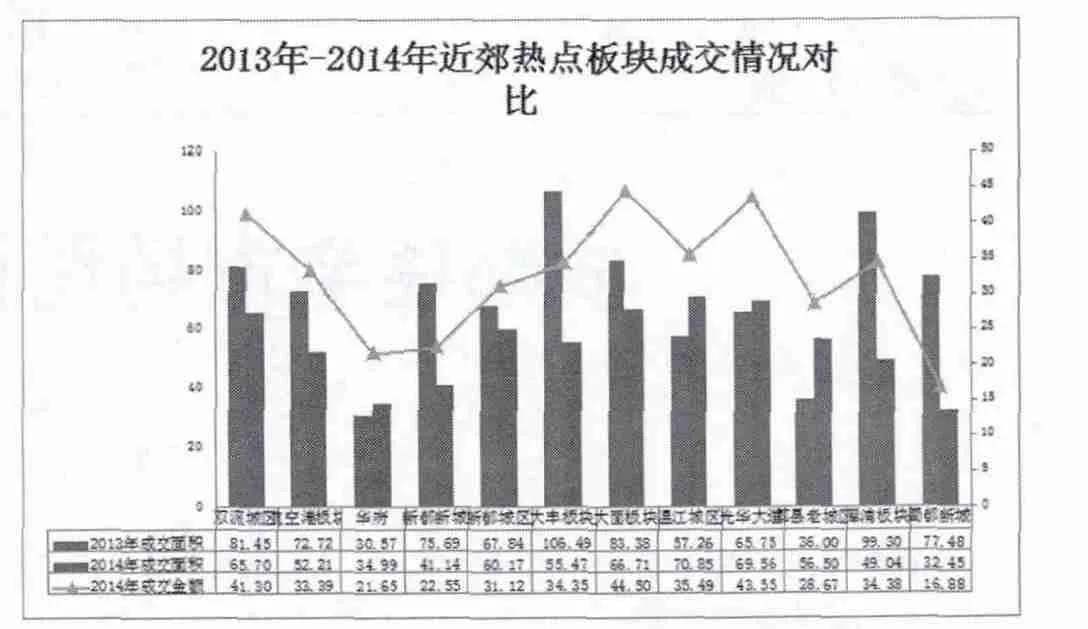

從近郊熱門成交板塊來看,郫縣老城區市場表現較為活躍,2014 年前三季度成交面積已超過去年總成交面積,其次是溫江光華大道板塊。而去年銷量靠前的犀浦及蜀都新城板塊今年銷量降幅均達5 成以上。整體來看,郊縣熱點板塊下滑區域較為明顯。

三、預測未來成都住宅市場趨勢與發展建議

通過對近年數據在五個特征方面的分析,預測未來成都住宅市場主要呈現以下幾個特征:第一,市場發展趨向成熟,節點性營銷繼續弱化。第二,明年市場存在回暖條件,幅度有限。市場經過一年盤整后,在政策寬松的基礎上明年市場存在回暖的條件,但幅度有限,價格反彈可能滯后于成交量的反彈。第三,主城區與近郊分層明顯。主城區由于資源稀缺,地價高企,未來以改善產品為主,剛需受城區價格壓迫持續向近郊外溢,且近郊交通環境改善,成為剛需主要聚集區域。第四,郊縣存量壓力大,明年市場競爭進一步激烈。第五,重點關注板塊:地鐵3 號線、4 號線將于明年開通,沿線板塊迎來巨大發展利好,重點關注198 板塊、駟馬橋板塊、紅牌樓板塊、外光華板塊、建設路板塊、十陵板塊。這些板塊仍存在未開發的土地機會以及一定量的項目新增供應。

根據以上住宅市場的趨勢,提出以下的建議與發展方向:

首先,今年年底、明年上半年集中推量、控制價格以加快去化庫存。因為此時是需求釋放、經濟恢復元氣前政策的短期寬松時間,會成為去化庫存的最佳時機。

其次,行業規模增長空間見頂,地產白銀時代,一定要抓住未來三到五年的轉型兩級,包括布局重劃、產業拓展、模式切換三條路徑。

最后,利用好房地產金融化機會,提高融資能力和融資效率,保證資金鏈穩定性。中央政府提出鼓勵和支持房貸證券化和房地產投資基金化,有利于提高銀行信貸能力和拓寬房企融資渠道。

[1]肖楠,劉欣.全國房地產分析報告(2012年1月)[J].中國建設信息.2012.3:43-47.

[2]饒蘭,梁波,陳明星.武漢房地產市場現狀及發展趨勢分析[J].建筑經濟.2006.1:93-96.

[3]姜利,何巍.宏觀調控下的我國房地產分析[J].中國新技術新產品.2012.5:211.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40