中央商務區內總部集聚的動因分析

2015-03-05 10:40:58肖明遷張曉麗

首都經濟貿易大學學報 2015年5期

肖明遷,張曉麗,王 巖

(首都經濟貿易大學 財政稅務學院,北京 100070)

中央商務區內總部集聚的動因分析

肖明遷,張曉麗,王巖

(首都經濟貿易大學財政稅務學院,北京100070)

摘要:中央商務區(CBD)內的企業總部集群是當今區域經濟和城市經濟發展的一個增長點。企業總部進駐中心城市的CBD區域內,通過利用中心城市特有的資源稟賦來確保自身能夠以更低的價格享受到更優質的生產要素服務。以Davis和Henderson的企業總部模型為基礎,剖析追求利潤最大化的企業總部在集聚過程中面臨的利潤和成本問題,并且結合服務業集聚所產生的N個企業的古諾模型,結論為總部集聚會給集群的企業帶來整體成本的降低和利潤的增加。

關鍵詞:中央商務區;企業總部集聚;技術要素溢出;集聚效應

一、CBD內總部集聚的背景:大趨勢下的企業選擇

所謂中央商務區(central business district,CBD),即在一個國家或者一個區域的發展過程中,由于不同城市的資源稟賦、政策傾向等方面的不同,往往會形成以某一個城市作為較強的增長點,其周邊城市配合該中心城市發展的經濟模式。由于集聚作用,越來越多的企業就會自發將更多的資源配置到中心城市,同樣政府也會實行宏觀層面的政策扶持,將更多資源配置到中心城市中。以北京為例,作為中國的首善之都,不管從行政角度、經濟發展角度看北京都是中國的中心。由于北京特殊的地理優勢、資源優勢、信息傳播優勢,在這里匯聚了來自國內外各行業的企業。改革開放以來,民營企業發展迅速,尤其在中國加入WTO組織后,國內生產總值逐步上升為全球第2名,2014年僅北京市GDP就實現21 330. 8億元,可見北京市的經濟體量之大。國內的國有企業由于在北京可以獲得明顯的政策優勢,所以大型國企更加傾向于將總部設在北京,方便其最大程度地獲得政策優勢。民營企業發展迅速,某些民營企業在所在的區域已經不能夠充分釋放其潛在的產能,同時發展水平較低的區域內的產業也面臨著即將被淘汰的壓力,所以民營企業有將總部遷移到資源稟賦更好的城市的需求,從而提升平臺高度,提升獲得稀缺資源和常規資源的便利性。

二、理論回顧和相關研究

1. CBD內總部集聚的理論依據

(1)比較優勢理論和規模經濟理論

李嘉圖在亞當·斯密的絕對優勢理論的基礎上,提出了比較優勢理論,認為即使一個國家所有的產品在生產上都處在劣勢地位,這個國家仍然可以選擇劣勢較小的產品來進行生產,并進行交易。而規模經濟理論分為內部規模經濟理論和外部規模經濟理論,在CBD總部集聚中,更強調的是外部規模經濟。規模經濟在未達到臨界點的時候,會有自發的擴大規模的趨勢,更多的生產者向規模經濟區域或者行業集聚,直至規模收益為零。

(2)價值鏈理論

價值鏈理論由邁克爾·波特提出,其在強調企業每一個生產環節都有著密切聯系和價值之外,還闡明了不僅在企業內部不同生產部門的有區別的價值生產環節,在企業外部同樣也有價值鏈的存在,最典型的就是供應商和生產商之間的關系。在CBD內的不同行業的企業總部的聚集為企業之間提供了成本更低的交易條件,這在降低了企業成本的同時,也能夠使得總部在CBD集聚區內同樣以更低的條件獲得生產條件。

(3)區域經濟學理論

弗朗索瓦·佩魯提出了增長極理論,該理論闡明了在區域經濟增長的過程中,由于區域內的極點具備更好的優勢,從而經濟率先在極點發展,大量生產要素涌向極點,在發展到一定程度的后,則生產要素等會擴散至極點周邊的區域。CBD即是區域內的極點,在CBD規模形成初期,企業總部向CBD內集聚,當集聚到一定程度的時候,便會形成擴散效應,向周邊區域發展。

(4)信息技術的發展為企業總部集聚提供了技術支撐

企業的總部集聚同時也意味著企業總部與企業分部門之間的地理分隔,由地理分隔而產生的物理距離會產生溝通成本。但隨著信息技術的發展,信息經濟學也應運而生,企業之間的溝通可通過信息技術來實現,表現在物理距離上的溝通成本大大降低,就目前來看,企業總部集聚所產生的經濟距離日漸成為企業更為重視的溝通成本。

2. CBD內總部集聚的相關研究

企業總部的集聚從某種角度來說是對企業在面對兩地區經濟環境時所作出的選擇,克魯格曼(Krugman,1991)最早對兩地區的各項經濟指標進行了推導,將各種經濟指標轉化為內生變量,通過模型變現出來[1]。在企業總部集聚的動因方面:戴維斯和亨德森(Davis&Henderson,2008)提出了企業總部模型,認為企業總部也可以被看作是追求自身利益最大化的理性人[2]。在此之前,埃克霍爾姆和福斯里德(Ekholm&Forslid,2001)從兩種企業的角度探討了總部經濟,水平分區企業和垂直分區企業,得出水平分區生產企業由于過多的分廠而承受巨大的運輸成本,其進行分區生產的傾向要小于垂直分區生產的企業,因為這些垂直分區企業能以零運輸成本享受到服務[3]。藤田和蒂斯(Fujita&Thisse,2006)考慮了現代產業發展中兩個重要變革:總部和工廠之間,產品運輸的成本和信息交流成本在下降,對CP模型進行了兩點改進:其一是廠商不同部門之間的規模效應;其二是工人的兩重性(技術工人和非技術工人)對總部經濟產生的推動作用[4]。藤田和格坎(Fujita&Gokan,2005)針對總部分離的情況,進行了多個分工廠的假設,進一步提出當企業具有一個總部和兩個以上的分廠時,考慮到南北地區的差異,得出隨著交流成本的下降,生產低交易成本的公司(電子產品公司)傾向于在低工資率的國家設廠,而相反的,生產高交易成本的公司傾向于開設多個分廠,以滿足離散市場的需求,這樣的情況在地區間工資率相同的情況下也會出現[5]。

趙弘(2005)提出了企業集聚主要是由于“三贏”的存在,即企業總部所在區域、生產部門所在區域和企業自身的三贏[6]。梁琦、丁樹和王如玉(2012)從企業自身的成本和收益角度分析,剖析了企業總部和工廠的選址問題[7]。郝壽義等(2011)運用Hotelling模型,假設在線性城市上兩側分布兩個企業,分別探討了在企業追求集聚收益和不追求集聚收益的情況下企業的區位選擇問題[8]。毛翔宇、高展和王振(2013)建立了利潤隨總部集聚規模變化的數理模型,證明了生產性服務業和高端服務業集聚的動力是內生存在的,并探討了內生動力的產生條件[9]。在企業總部集聚的效應方面:王雙和陳柳欽(2011)提出中心城市總部經濟的發展可以帶來如競爭優勢效應、空間聚集與擴散效應、增長極效應、要素轉移效應以及結構調整效應等多種綜合效應[10]。于立平和余劍認為企業總部的集聚會帶來產業結構的一系列變化,其中最主要的就是發展服務業[11]。蔣三庚(2005)根據對商業集聚形態的分析,提出商業集聚具有四種效應:消費帶動效應、節約社會成本效應、集聚區區位品牌效應和知識外溢效應[12]。宋英杰(2004)提出了CBD商業集聚的外部經濟效應、集聚經濟效應、旁側效應和組合經濟效應[13]。張映紅(2005)認為現代CBD產業集聚具有優勢產業和區域競爭優勢效應、網絡組織效應、治理效率和社會資本效應[14]。

三、企業總部集聚的動因分析

1.戴維斯和亨德森模型的基本內容

戴維斯和亨德森提出了企業總部模型:假設企業總部是理性人,追求利潤的最大化,企業總部為其生產部門提供服務Y,在此可以理解為公司總部為企業的分部門提供一種中間產品,該服務(或中間產品)具有影子價格。

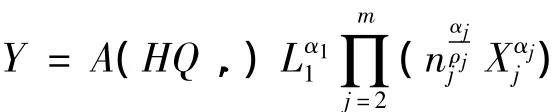

企業總部生產函數可以表示為:

公司總部的成本函數為:

HQ (Headquarters),意為公司總部,A (HQ,.)指的是企業總部的集聚水平,反映出了自身的技術水平和總部集群內的技術水平的協同變量; LH代表企業總部的勞動要素; j代表m-1個服務業行業,Xji為企業i總部在服務業行業j內的要素購買,nj代表服務業行業j中企業數量,w代表勞動力成本,qji為服務業行業j中企業i所購買的服務要素價格,αj為所有者所占份額,參數ρj是企業總部對服務業行業j的多樣性技術需求。

在企業總部模型中,服務業企業的生產產量槇Xji需要的勞動要素投入為Lji,可表示為: Lji= fi+ cjXji(3)

戴維斯和亨德森假設服務業是壟斷競爭格局,勞動力的需求函數是由固定勞動成本fi、可變勞動成本cj(也可以說是產量槇Xji的邊際勞動成本)和產量槇Xji所共同決定的。

假設服務業中行業j的勞動成本為wj,則服務業行業j的產品Xj的價格qj可表示為:

其中,ρj為壟斷競爭格局下企業所能掌控的價格浮動系數。

公司總部根據式(1)和式(2)實現利潤最大化,總部利潤為PY-C。P是公司總部服務的影子價格。假定每個服務業企業的產出均具有對稱性,從而使得企業總部購買勞動要素的支出等于企業總部的產出,企業總部對服務要素的購買量等于企業總部的產出與購買的服務要素產品價格之比,則總部利潤最大化的條件如下:

下面可以定義總部行為(headquarters activity)的利潤函數,得到總部行為的利潤水平為:

從上述對企業總部模型的分析中,可以看出企業總部的生產能力和成本受到很多因素的影響:這些因素既包括處在企業產業鏈上游的服務業,還包括企業總部所處的集群的集聚水平A (HQ,.)。

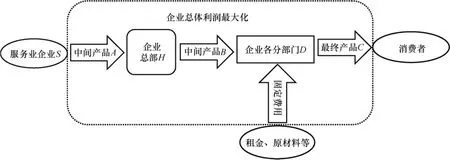

2.縱向聯系下的企業總部遷移的動因分析

當企業將總部遷移至CBD后,則與當地的服務業形成了一種縱向集聚,服務業處在企業總部的產業鏈的上方,本文做如下假設:

(1)單獨的一個服務業企業只提供一種服務(只出售一種中間產品),而企業總部也僅僅需要該一種服務產品;

(2)生產1單位的中間產品B需要γA的投入,企業各分部門D對于中間產品B的需求滿足線性函數: D(PH) = a-t(PH),a>Cs。

圖1 單一的服務業企業和企業總部的縱向聯系

在該縱向一體化的聯系中,上游的服務業企業S為企業總部H提供中間產品A (即服務要素),產量為QA,價格為Ps,單位成本為Cs,而企業總部H通過利用中間產品A和自身的勞動L、技術條件等生產出中間產品B,產量為QB,企業總部H向企業各分部門D提供中間產品B,產品B的價格為影子價格PH,則企業總部的生產成本為:

由前文假設,企業是一個理性人,其追求總體的利潤最大化,可表達為max(PY-C) = max[PY(1-α1-∑jαj)],由于企業的影子價格在很大程度上是由企業內部自身的資源稟賦、企業外部要素供給雙重條件共同決定,考慮到企業內部的情況差異性較大,本文在此忽略企業內部稟賦的波動影響,認為企業內部稟賦均為一個恒定值,該恒定值可使得所有企業內部稟賦對其影子價格的影響程度都相同,那么企業總部提供中間產品的影子價格PH就僅僅取決于企業的外部資源供給。

如此可以得出以下幾個推論:

(1)服務業集群S所提供的中間產品A價格

其中,由于僅有一個服務業,故j = s。

(2)公司總部所購買的勞動要素LH和購買的服務要素Xj分別演化為:

由于服務業企業S和企業總部H分別處在上下游關系中,二者都會追求自身利益的最大化(理性人假設),故二者均希望能夠獲得巨大利潤,當企業總部尋求最大利潤時,于是得出利潤最大化時的價格和服務業集群的利潤:

同時得到企業總部H所獲得的利潤為:

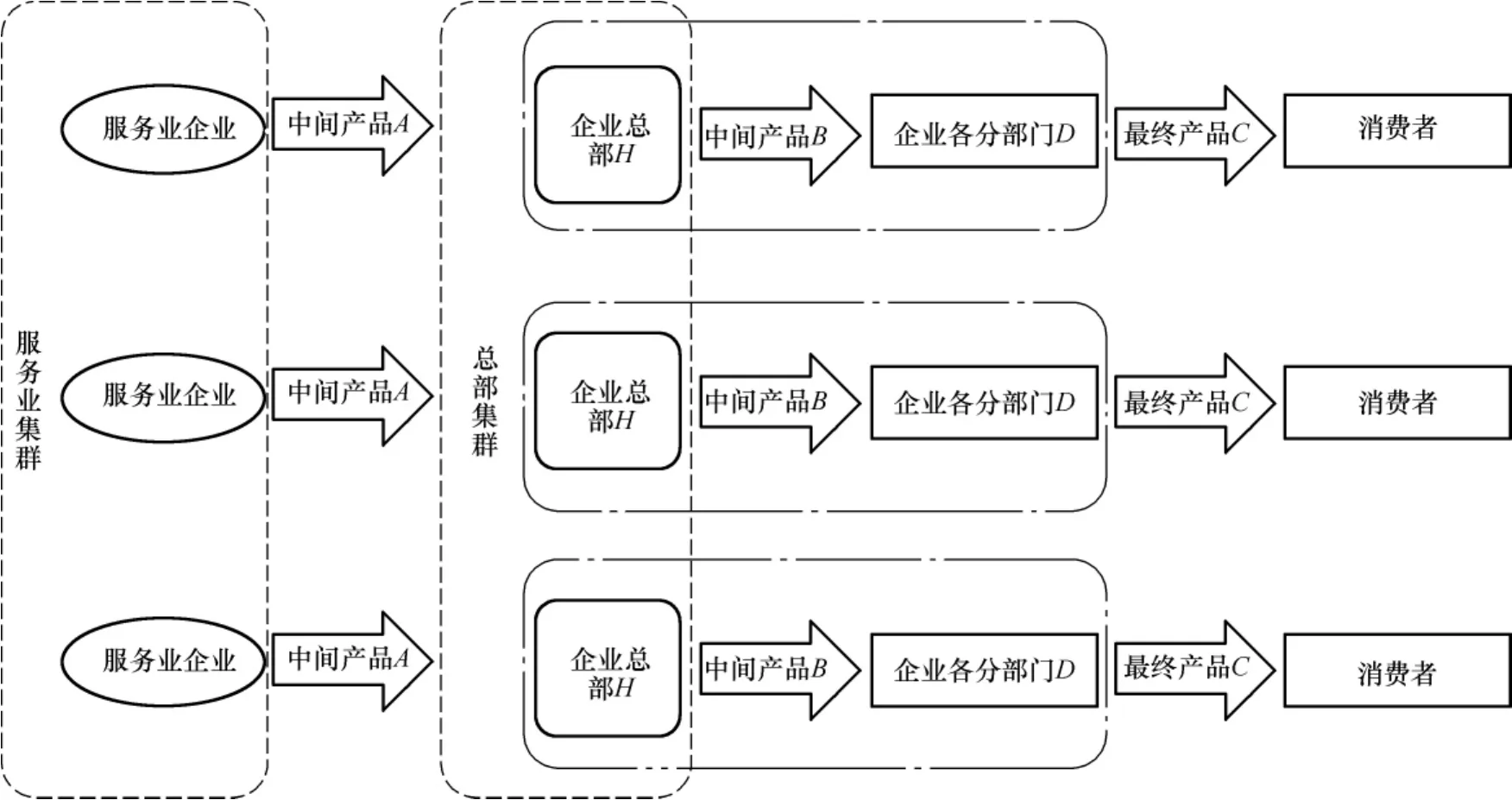

若假設企業總部并非是其自身的理性人,而是全企業的理性人,則其追逐的是全企業的利潤最大化,則企業總部H和企業各分部門D之間的關系就成為一個利益共同體,這也更符合實際情況。如圖2所示:

圖2 單一服務業企業和企業整體的縱向聯系

當企業總部H追求企業總體的利潤最大化,設最終產品的價格為PC,銷量為QC,企業各分部門的成本為CD,企業整體的成本為CT,其中QC符合線性需求曲線QC= D2(PC) = a2-t2PC,上游企業S為企業總部H提供中間產品A,產量為QA,價格為Ps,成本為Cs,而企業總部H通過利用中間產品A和自身的勞動L、技術條件等生產出中間產品B,產量為QB。在此做如下假設:

(1)企業銷售1單位的產品C,則需要中間產品A的數量為γ2A,即QC=γ2QA。其中,企業各分部門的成本為: CD= w2LD+ PHY

(2)企業中相關固定花費的供應設為恒定值,設為CF。

企業總體成本為:

由于服務業集群S和企業總部H、企業各部門D和消費者處在上下游關系中,服務業集群S和企業整體二者都會追求自身利益的最大化(理性人假設),故二者均希望能夠獲得巨大利潤,當企業總部尋求最大利潤時,得出:

由上式可得:

則企業共獲得的利潤為:

同理,服務業集群S的最大化利潤為:

求解的利潤最大化時的價格為:

綜上,得出此時服務業集群的最大利潤為:

將代入式(15),則企業共獲得的利潤為:

3.集聚效應下的企業總部集聚動因分析

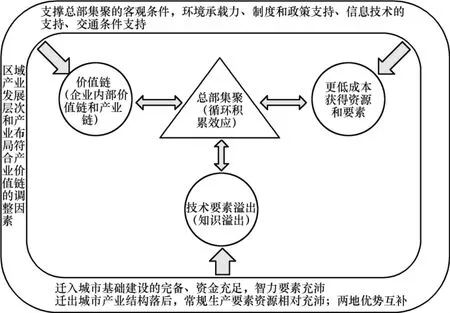

在實際的運行狀況中,大量的企業總部集聚會在橫向上產生很多的技術共享、協同創新、規模經濟現象,乃至于形成一個CBD的總部集聚的自循環系統,在這個系統中,各項功能都得以不斷地強化,如圖3所示,在總部集聚的過程中橫向的技術要素溢出效應和總部集聚的程度會同向發展變化。

圖3 企業總部集聚動因框架圖

當企業總部集聚到一定程度就會成為一個利益的共同體,在購買上游產品的時候,由企業總部集群組成的買方實力會越來越強大,買賣方之間處在一個動態的平衡中。根據馬歇爾的外部性理論,眾多的知識型企業總部的集聚,必定會導致知識外溢的出現,企業之間信息的高度傳播會隨時改變著企業總部之間的橫向聯系狀況。

當創新型企業進行了率先創新,由于知識外溢的作用,并沒有參與其中的企業總部很快也得到了該創新的信息,并加以學習掌握,在提升企業總部集群整體創新能力的同時也會帶來企業的創新惰性,于是智豬博弈便會在企業總部集群中不停地上演。

由于以上效應的存在,則企業總部在集聚中會逐漸形成規模效應。但規模效應有個極限點,隨著中心城市的發展、技術的變革、相關配套產業的集聚,企業總部集聚規模效應的極限點以動態方式存在。配套的服務業同樣也會形成相應的集聚效應,在發展中會逐漸幫助企業總部集群降低單位成本CH或者是CT,于是在企業總部形成企業總部集群的同時,服務業企業也形成了服務業集群,如圖4所示。

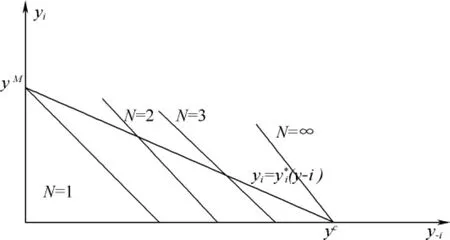

假設服務業集群符合多企業的古諾模型,并由此進行推導,在一個市場中有N(N>2)家企業生產完全相同的產品(即中間產品A),且成本結構相同,TCi= Cyi,i = 1,2,…,N,c≥0,其中TCi表示企業i總成本,C表示N個企業相同的邊際成本(也即平均成本),yi表示企業i的產量。

由于假定企業的成本結構相同,所以在均衡處每個企業的均衡產量是相同的。那么,企業i的均衡產

圖4 服務業和企業總部集群圖

量就為其他企業總產量的1 N- 1。企業i對其他企業產量的反應函數為:

其中,i =1,2,3,……N。

其中yM為壟斷產量,yC為完全競爭產量。推算得到,市場總產量為:

市場的均衡價格為:求解得到:

圖5 企業i的反應函數曲線

為起到區分作用,將多企業古諾模型中的a、c變為a'、c'。企業i的反應函數曲線見圖5。

供的中間產品A和企業總部自身的勞動力資源LH,ρ代表為一個相關性指標,g代表著某一總部型企業在其所處的中心城市中的總部集聚水平,包括技術水平,集聚企業總部數量等,實質上等同于戴維斯和亨德森所提出的生產函數中的A(HQ,. ),企業總部的生產函數有如下的數學關系:

從式(24)、(25)和(26)中,可以看出企業總部內部,總部和分部門之間相關配套的要素資源是獨立的,且隨著投入的增多,總部集聚程度會逐步提升,伴隨著的是總部集聚效應也會隨之提升,但資源的投入同樣符合邊際遞減的規律。

四、結論

首先,本文在對戴維斯和亨德森的企業總部模型進行剖析后,可以看出對于一個生產型的企業,其總部脫離企業后進入CBD內,可以實現成本降低,利潤提高。這一結果與比較優勢理論、價值鏈理論等相符合。另外,企業內分部門提供的產品和技術與企業生產部門所用的生產要素不相關,二者是互補品,而非替代品,這也支持了企業總部模型的理性人假設,由此為企業的部門的地理位置分離提供了充分的理論基礎,企業可以在不同地區尋求資源稟賦差異來實現自身的利益最大化。

其次,企業可以通過相關理論模型估算在總部遷移至CBD集聚區后的收益,與現有收益進行比較分析來決定是否遷移。另外企業遷移時要充分考慮到是否CBD內集聚區有自身所缺乏的生產要素,不可盲目跟風。企業總部的集聚既可以表現為橫向的集聚同時又可以表現為縱向的集聚,或兩者皆有,企業可以結合自身的生產稟賦,在產業層面、價值鏈層面上借助于某種形態的集聚,使得自身能夠享受到技術要素外溢、知識要素外溢等正外部性的條件,實現自身的規模經濟。通過N個企業古諾模型的推導,可以看出,隨著集群內企業數量的增多,企業所占的份額在逐漸減少,規模效應的平衡點也并非一成不變,需要警惕CBD總部集群由規模效應走向擁擠效應。

最后,在構建CBD的過程中,應當從“政府+企業+市場”三個角度作為出發點。

在政府層面:應當成立某種形式的管理和協調機構,并有相應的職責部門來負責,這一專門的管理機構旨在協調政府內部的利益團體,因為CBD的構建涉及工商、稅務、當地所在區域或縣域等的市政管理機構等。如果僅僅把CBD的管理機構設為一個轄區或者一個工商部門的一個下屬機構,則很難從多角度,多主體出發協調好各方利益。另外,要警惕過猶不及的結果,用制度來保障集群的健康運行,避免產生諸如創新惰性企業的存在。

在市場層面:在CBD的集聚區內,市場原則可以簡單表述為讓市場在資源配置中起決定作用,相關政府部門應起到提供公共服務,營造投資環境和規范市場要素,激發市場活力,推動管理模式的創新等。具體的建議包括加快CBD內企業的辦公效率和形成規模淘汰機制。在CBD內的企業總部多為高端企業,效率決定利潤乃至生存,高效的審批效率、辦公效率能夠極大地發揮CBD的集聚優勢。規模淘汰機制在當前的國際市場中已經開始實施,一個弱小企業的入駐,會降低CBD內的集聚水平,這個弱小的企業相當于智豬博弈中的小豬,搭便車和創新惰性不利于企業總部整體的集聚和發展。

在企業層面:在現有的模式下,企業內的總部不是單一的整個企業的一個行政總部,其包括著職能部門如技術總部、銷售總部、采購總部等,還包括著地區總部等。本文對企業總部的設定是遵循著戴維斯和亨德森的追求自身利潤最大化企業總部模型,在具體的操作中,企業可以采取總部的遷移,也可以采取地區分部或者職能分部的遷移,面對總部的遷移問題,企業必須因地制宜,因時而定。

參考文獻:

[1]KRUGMAN P R.Increasing Returns and Economic Geography[J].Journal of Political Economy,1991,99(3) :483-499.

[2]DAVIS J C,HENDERSON J V.The agglomeration of headquarters[J].Regional Science and Urban Economics,2008,38(5) :445-460.

[3]EKHOLM K,FORSLID R.Trade and Location with Horizontal and Vertical Multi-Region Firms[J].The Scandinavian Journal of Economics,2001,103(1) :101-118.

[4]FUJITA M,THISSE Jacgues-Francois.Globalization and the evolution of the supply chain: who gains and who loses?[J].International Economic Review,2006,47(3) :811-836.

[5]FUJITA M,GOKAN T.On the evolution of the spatial economy with multi-unit firms: the impact of IT development[J].Portuguese Economic Journal,2005,4(2) :73-105.

[6]趙弘.以總部經濟提升首都經濟綜合競爭力[J].北京社會科學,2005(3) :34-38.

[7]梁琦,丁樹,王如玉.總部集聚與工廠選址[C].經濟學(季刊),2012.

[8]郝壽義,倪方樹,林坦等.企業區位選擇與空間集聚的博弈分析[J].南開經濟研究,2011(3) :69-78.

[9]毛翔宇,高展,王振.基于總部經濟的服務業集聚動力機制探討[J].上海經濟研究,2013(8) :77-84.

[10]王雙、陳柳欽,中國總部經濟發展報告(2011~2012)[M].北京:社會科學文獻出版社,2011.

[11]于立平,余劍.總部經濟對北京產業結構調整升級的影響機制研究[C]//梁琦,丁樹,王如玉.總部集聚與工廠選址.經濟學(季刊),2012.

[12]蔣三庚.論商業集聚[J].北京工商大學學報(社會科學版),2005(3) :1-4.

(責任編輯:魏小奮)

[13]宋英杰.CBD的商業集聚與活力[D].首都經濟貿易大學,2004.

[14]張映紅.現代商務中心區的產業集群效應——基于北京CBD的研究[J].經濟縱橫,2005(3) :27-29.

[15]劉凱.要素稟賦差異理論對總部企業聚集的驗證[J].商業時代,2009(14) :47-48.

Motivation Analysis of Headquarters Agglomeration in CBD

XIAO Mingqian,ZHANG Xiaoli,WANG Yan

(School of Public Finance and Taxation,Capital University of Economics and Business,Beijing 100070,China)

Abstract:Corporate clusters in CBD is a growth point of the regional economy and the city economy.Headquarters access to the CBD,by using the center city’s unique natural resources to ensure that headquarters can get the production factors and services at a lower price.This paper is based on the Davis and the Henderson corporate headquarters model,analysis of the the profit-maximising headquarters’profit and cost,and through the analysis of the causes of the corporate headquarters agglomeration combining with Cournot model of N Service enterprises.There is a conclusion that the agglomeration of headquarters can reduce the cost and maximise profits.

Keywords:CBD; the agglomeration of headquarters; technology spillover; agglomeration effect

作者簡介:肖明遷(1979—),男,首都經濟貿易大學財政稅務學院博士研究生;張曉麗(1987—),女,首都經濟貿易大學財政稅務學院博士研究生;王巖(1985—),男,首都經濟貿易大學財政稅務學院博士研究生。

基金項目:教育部人文社會科學研究項目“社會組織公共服務有效供給研究——理論模型構建與經驗實證分析”(13YJA790002) ;北京市教育委員會社會科學研究計劃項目“促進北京文化服務管理和文化創意產業財稅政策改革與創新對策研究”(PXM2013_ 014205_ 000152) ;首都經濟貿易大學研究生科技創新項目;首都經濟貿易大學校級學術新人計劃項目

收稿日期:2015-05-27

中圖分類號:F299. 22

文獻標識碼:A

文章編號:1008-2700 (2015)05-0047-09