完善鐵路運輸提供服務收入清算的探討

2015-03-08 08:22:10張欽榮上海鐵路局財務處

上海鐵道增刊 2015年2期

張欽榮 上海鐵路局財務處

完善鐵路運輸提供服務收入清算的探討

張欽榮 上海鐵路局財務處

在分析現行鐵路運輸提供服務收入清算不足之處的基礎上,闡述作業成本法在提供服務收入清算中應用的可行性,提出應用作業成本法來完善提供服務收入清算,并指出提供服務項目確定和清算單價制定的思路。

鐵路;收入;清算;作業成本法

鐵路運輸收入是鐵路運輸企業在辦理客貨運輸業務和輔助作業中,向旅客、托運人、收貨人核收的運輸費用,鐵路運輸收入清算是鐵路運輸企業取得營業收入的分配方法。提供服務收入清算作為運輸收入清算的重要組成部分,其清算項目和清算單價是否科學合理,直接影響到鐵路運輸企業的營業收入和經營結果。合理確定清算項目和制定清算單價,實現公平合理的清算,有助于維護鐵路運輸企業的合法權益。

1 現行提供服務收入清算的內容和不足

目前,我國鐵路運輸收入清算辦法是原鐵道部2005年發布的《鐵路運輸進款清算辦法》以及陸續出臺的相關補充規定,鐵路運輸企業的營業收入包括客運、貨運、集裝箱行包、提供服務和專項清算收入,提供服務收入包括線路使用費收入,客運提供服務收入和貨網提供服務收入。提供服務收入清算還存在以下不足之處:

(1)提供服務收入的清算項目還不夠完善現行提供服務清算項目是以鐵路運輸生產作業進行設計的,但這些項目并不能覆蓋所有的運輸生產過程和環節。近年來由于運輸生產組織的變化,產生了新的運輸生產服務項目,如某一企業的列車乘務人員為其他企業擔當的旅客列車提供乘務作業服務,這些服務項目都需要相關清算項目對其支出進行補償。

(2)部分提供服務項目的補償費用與工作量指標不夠相關

車站旅客服務項目中的旅客列車始發及終到站取送車作業、列車清潔(垃圾)等作業,與旅客的發送、中轉和到達作業內容不一樣,作為同一服務項目進行清算有些牽強,且其補償的費用與工作量指標“發送人”匹配不上。線路使用費用補償的費用包含工務、電務和調度等部門的費用,而工作量指標用“列車公里”單一指標,提供服務成本支出的變動可能與工作量的變動不相關。

(3)清算單價未明確計算標準,調整缺乏時效性

目前,鐵路運輸收入清算的相關制度和辦法,都未對提供服務收入清算單價的計算口徑進行規定,清算單價制定缺乏透明度,每年只是由鐵路總公司發文公布清算單價,其合理性未能得到一致認可。同時,大部分清算單價是幾年保持不變,如售票服務、車站旅客服務單價等,未能隨著物價、成本的變化而變化。

(4)部分清算項目實行全路統一單價,收支不配比

提供服務清算項目中的售票服務費,特貨承運、發送、中轉和到達服務費等清算單價全路統一,對經濟發達地區的鐵路運輸企業來講,同樣的工作量,其付出的成本較多,得到的收入卻一樣,造成鐵路運輸企業的收入支出不配比。

(5)貨運直通清算未真正體現收入來自市場

現行清算辦法中,普通貨物運輸在不同鐵路類型的企業主體之間按“分段計算”進行清算;在鐵路局之間按“管直”清算:一是管內貨運收入全部歸己,收入直接面對市場;二是直通貨運收入,按運行、發送、到達的工作量和統一單價或比例清算,鐵路運輸企業無法完全實現從市場取得收入。

2 作業成本法在提供服務收入清算中應用的可行性

作業成本法是以作業為基礎,基于資源耗用的因果關系進行成本分配,能將間接成本更準確地分配到成本對象(產品或服務)的一種成本計算方法。

一般來說,作業成本法對具有以下特征的企業更適用:間接生產費用在產品(服務)成本結構中的比重較大;企業規模大,產品(服務)種類繁多;產品(服務)過程作業環節多且容易辨認;計算機技術較高。

鐵路運輸企業的運營成本和生產過程具有以下特點:

(1)鐵路運營成本中的共同成本比重較大。鐵路運輸企業的許多固定資產共同服務于客貨運輸,如線路、橋梁、電務和牽引供電設備等為客貨運輸服務,機車也為客運列車、貨運列車和特貨專列提供牽引服務,這些資產的折舊要在客運、貨運提供服務的支出中進行分配。

(2)鐵路運輸產品的作業眾多且容易辨認。鐵路的旅客運輸、貨物運輸是一個聯勞協作的過程,涉及多個專業部門(如車站、機務、車輛等)協調分工,同時往往需要兩個以上的鐵路運輸企業參與協作,這一過程由發送、運行、中轉、到達多個作業環節組成。

(3)財務管理和業務管理實現了計算機信息化處理。目前,鐵路總公司已經開發并應用了一系列鐵路財會信息管理系統,包括全面預算管理、賬務處理、成本管理和物資管理等子系統,同時,客貨運輸、統計分析等業務管理系統也基本建立,信息化手段為作業成本法的應用提供了有利的環境。

以上特點決定了作業成本法在鐵路提供服務收入清算中應用具有可行性。應用作業成本法來完善提供服務收入的清算,可更加合理地確定提供服務的清算項目,更加準確地計算清算單價。

3 應用作業成本法完善提供服務收入清算

3.1 提供服務收入清算項目的確定

應用作業成本法確定提供服務的項目要以鐵路運輸生產環節的作業為基礎。鐵路運輸的服務產品是旅客運輸和貨物運輸,主要的運輸生產環節是發送、運行、中轉和到達,調度則貫穿于運輸生產的全過程。一般來講,作業劃分越細,成本動因越多,計算的提供服務的單價越合理。因鐵路運輸的作業眾多,考慮到簡化的原則和提高可操作性,在確定旅客和貨物運輸作業時,主要選取最主要的作業,并分析成本動因與作業的相關性,確定最相關的成本動因。每一項作業則為鐵路運輸企業相互提供服務的項目,工作量指標為各項作業對應的成本動因。

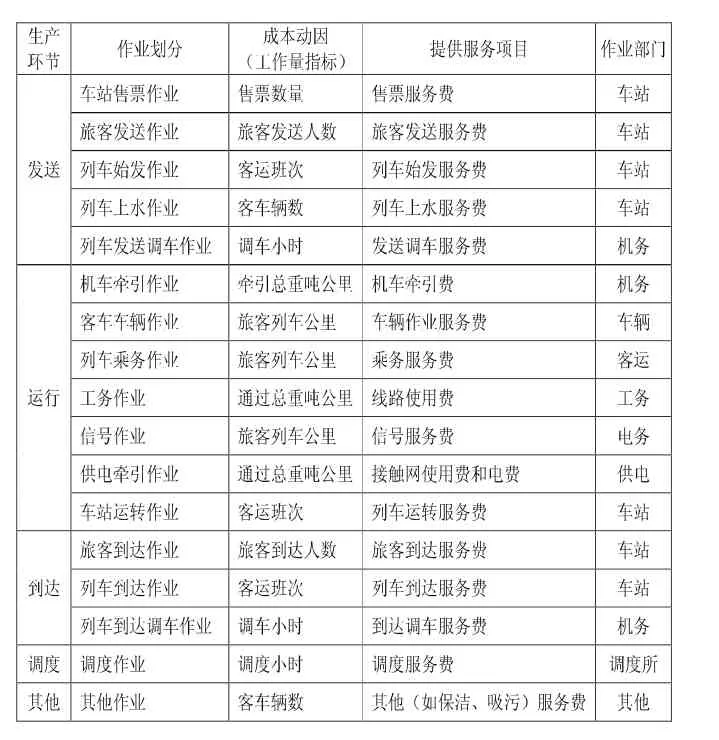

3.1.1 客運提供服務收入清算項目的完善

目前,旅客運輸采取承運取得營業收入、提供服務相互清算的模式,從作業劃分的合理性和成本動因的相關性出發,客運提供服務收入清算項目的完善建議如表1所示。

表1 鐵路旅客運輸作業和成本動因表

提供服務收入清算項目的工作量指標即為表1中各項作業對應的成本動因,提供服務收入的計算公式為:

某項提供服務收入=為其他鐵路運輸企業提供該項作業成本動因的數量×清算單價

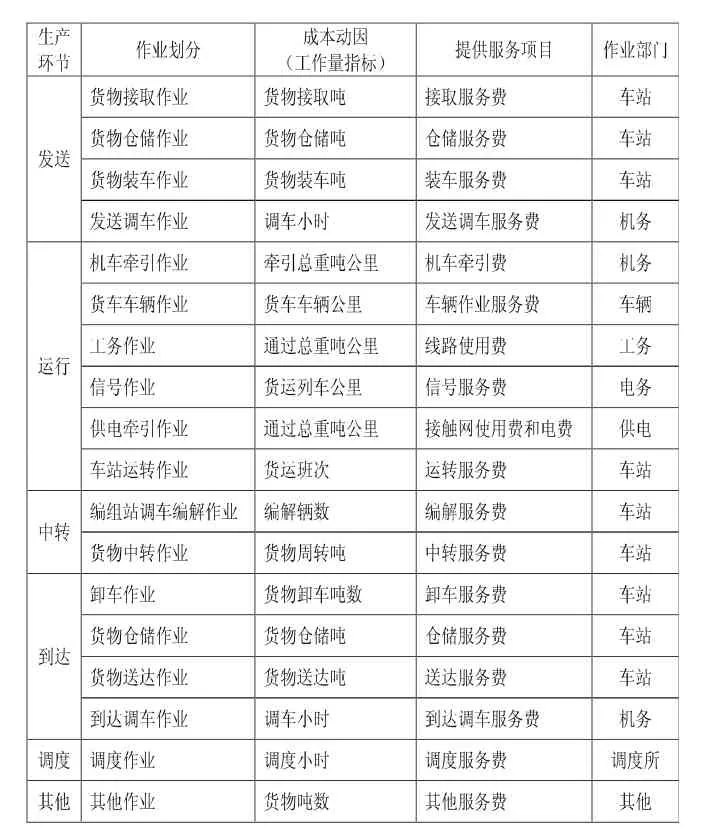

3.1.2 貨運提供服務收入清算項目的完善

鑒于現行的貨運直通清算無法實現鐵路運輸企業從市場取得收入,因此,建議貨物運輸取消“管直清算“和“分段計算“的清算方法,改為由承運的鐵路運輸企業取得相應的營業收入,并向提供服務的企業支付服務費用,貨運提供服務收入的清算項目如表2所示。

表2 鐵路貨物運輸作業和成本動因表

提供服務收入清算項目的工作量指標即為表2中各項作業對應的成本動因,提供服務收入的計算公式為:

某項提供服務收入=為其他鐵路運輸企業提供該項作業成本動因的數量×清算單價

3.2 提供服務收入清算單價的制定

由于鐵路行業的特殊性,鐵路運輸企業之間提供服務沒有充分的外部市場,不能獲取市場的服務價格,清算單價的測定要以成本支出為依據,合理補償提供服務的成本。

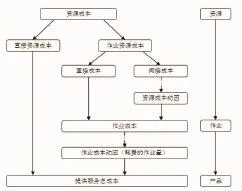

應用作業成本法計算清算單價時,對于每一項提供服務的項目,應該根據該服務項目的特點,再進一步劃分完成該項服務所需的作業和確定與之最相關的成本動因,歸集資源成本到作業成本庫,將作業成本根據該項服務所消耗的成本動因的數量分配到最終的提供服務項目上,從而計算一定時期(如一年)的提供服務的單位成本,以此作為清算單價的制定依據。計算過程如圖1所示。

圖1 提供服務清算單價的計算過程

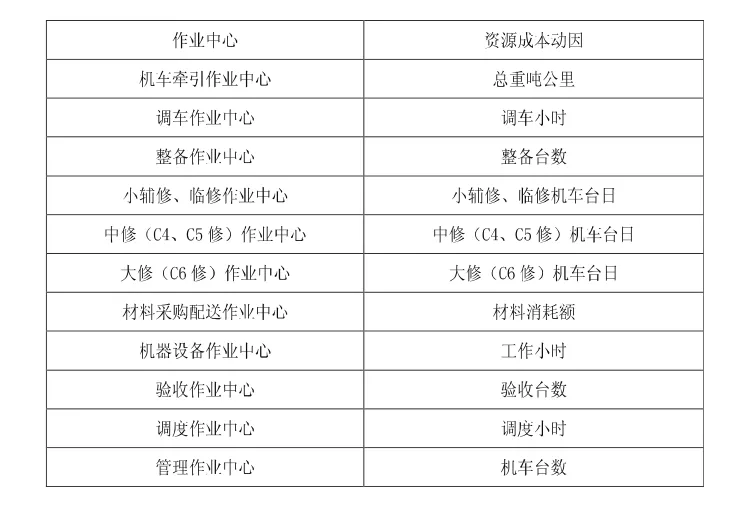

下面以機務段為例說明提供服務清算單價的計算過程。考慮到成本的差異性和清算單價的合理性,對于機務段為運輸生產提供的機車牽引和調車服務,應分別計算客運、貨運下分內燃和電力的提供服務的清算單價。

(1)確認作業和資源成本動因,建立作業中心,歸集作業資源成本。

根據機務段生產的特點和作業過程來劃分作業中心,同時依據作業類型和資源成本性質來確定成本動因,機務段的作業中心和資源成本動因如表3所示。機務段成本中屬于機車牽引和調車服務所耗費的直接人工、燃料、電費等直接資源成本,直接計入提供服務的總成本中。不能直接歸屬于機車牽引和調車的成本,則作為作業資源成本在各個作業中心歸集。

表3 機務段作業中心和資源成本動因表

(2)作業資源成本分配到作業,建立作業成本庫,歸集作業成本。

歸集于各個作業中心的作業資源成本包括:一是直接成本,即各種作業發生的直接人工費、材料費、燃料費等費用,直接計入到相應作業的成本中;二是間接成本,即不能計入單一作業的、需在多項作業中分配的成本費用,則根據每種作業消耗的資源成本動因進行分配。通過對間接成本的分配,每一作業成本庫的作業成本包括了直接計入的直接成本和分配得到的間接成本。

(3)作業成本分配到服務,計算提供服務的清算單價。

上述每一作業成本庫歸集的作業成本,按照機車牽引和調車服務在客運、貨運下分內燃、電力分別消耗的作業成本動因的比例,分配計入相應服務的總成本。

通過上述步驟,即可分別計算出客運、貨運下分內燃和電力,在一定時期內提供服務的總成本:

機車牽引(或調車)服務的總成本=直接支出(直接人工、燃料或動力等)+作業總成本

根據一定時期內成本動因的消耗數量,計算出單位成本(清算單價):

機車牽引(或調車)服務的單位成本(清算單價)=機車牽引(或調車)服務的總成本÷牽引總重噸公里(調車小時)

為保證清算單價的合理性,在制定清算單價時應考慮以下問題:(1)清算單價要體現成本控制要求和地區差異;(2)區分客運運輸和貨物運輸分別制定單價;(3)根據提供服務項目的特點,細化制定不同的單價,即同一提供服務的項目,其清算單價可能有多個;(4)大中修支出等跨期費用應該分期攤銷;(5)管理費用及其他費用應采用合理標準進行分攤。

4 結束語

作業成本法在精確成本信息,改善經營過程,為資源決策、產品定價及組合決策提供完善的信息等方面,都受到了廣泛的贊譽。作為鐵路總公司來講,應進一步深入研究作業成本法,建立適合鐵路實際的作業成本核算和計算體系,并推進實施,應用作業成本法來完善鐵路運輸提供服務收入清算,提高收入清算的公平合理性。

[1]《管理會計應用與發展的典型案例研究》課題組.作業成本法在我國鐵路運輸企業應用的案例研究[J].會計研究,2001(2).

[2]任翔,安玉琢,王云峰.作業成本法在產品非制造費用分配上的應用研究 [J].財會研究,2006(4).

[3]楊健,黃磊,畢守峰,徐剛.點到點成本計算方法與鐵路運價[J].價格理論與實踐,1999(1).

責任編輯:萬寶安

來稿日期:2015-06-17

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

商周刊(2017年9期)2017-08-22 02:57:56

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48