我國上市公司費用粘性影響因素分析

2015-03-09 02:50:46貴州財經大學徐彩

中國商論 2015年32期

關鍵詞:成本

貴州財經大學 徐彩

費用粘性,是指企業費用與收入呈非對稱變化的成本習性。傳統的成本管理假定成本與業務量是一種簡單的線性關系,即業務量增加(或減少)額與成本增加(或減少)額是相等的關系。傳統成本管理模型比較簡單地考慮成本費用受業務量的影響,并沒有考慮成本費用會受很多其他因素比如說經濟環境、公司的股權結構等的影響。本文實證檢驗上市公司確實存在費用粘性,并對影響費用粘性的主觀因素和客觀因素進行深入分析,以期給費用粘性程度不同的公司提供控制費用粘性的參考和建議,使他們可以快速地發展。

1 我國上市公司費用粘性存在性檢驗

1.1 模型構建與變量定義

大多數學者對費用粘性存在的檢驗都采用 Anderson2003年費用粘性檢驗模型,因此本文也選擇此模型對我國上市公司費用粘性存在與否進行檢驗。模型如下:

其中,SG&Ai,t表示第i家上市公司第t期的銷售費用和管理費用之和,SG&Ai,t/SG&Ai,t-1表示第i家上市公司第t期的銷管費用變化率;SALi,t表示表示第i家上市公司第t期的營業收入,SALi,t/SALi,t-1表示第i家上市公司第t期的營業收入變化率。模型中用SG&Ai,t/SG&Ai,t-1和SALi,t/SALi,t-1比率的對數表示,為了減少潛在的異方差,使各個指標的可比性增加。模型中的虛擬變量di,t,當第t年的營業收入低于第t-1年營業收入時取1,否則取0

1.2 樣本選取

本文選取2008~2014年1464家上市公司數據作為研究樣本,由于2007年是新會計準則頒布實施的第一年,為減少新舊會計準則實施會計核算帶來的巨大變化,故選用從2008年開始的上市公司財務數據。本文數據主要來自國泰安數據庫,樣本剔除*ST,ST,PT 公司以及數據信息不完整的公司。

1.3 回歸結果

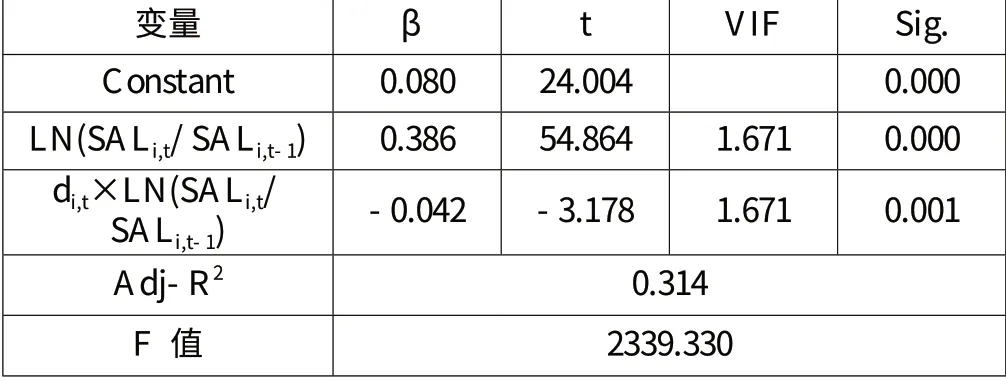

表1 費用粘性的存在性回歸結果

從表1中可以看出,方程整體回歸擬合度較好,F值為2339.330較大,調整后的R2等于0.314,在1%的置信水平上顯著。方差膨脹因子VIF=1.671,遠遠小于10說明解釋變量之間不存在多重共線性,模型中解釋變量的設置較為合理,可用于進一步分析。關于模型擬合系數,變量LN(SALi,t/SALi,t-1)的系數為0.386,在1%置信水平上顯著為正,與收入和費用同方向增長的研究相符。而di,t×LN(SALi,t/SALi,t-1)的系數等于-0.042,在1%的置信水平上顯著小于0,符合模型構建的假設預期,證明我國上市公司存在費用粘性的現象,與已有的相關研究結論一致。根據表1的回歸結果可知,在我國上市公司中,營業收入增加1個單位會使銷管費用增加0.386個單位;而相應的營業收入下降1個單位,費用只降 0.344(0.386-0.042)個單位。實證結果顯示營業收入增加時費用的增加幅度比營業收入減少的時候費用減少的幅度更大。與孫錚、劉浩(2004)關于我國上市公司費用粘性的研究得出的結論(營業收入增加1個單位會使銷管費用增加0.5597個單位;而相應的營業收入下降1個單位,費用只降 0.0587相比,當營業收入變動1%時,費用增長率與費用下降率的比值從9.53倍的關系下降到1.12倍。這可能是由于我國上市公司更加注重公司治理抑制費用粘性增長。

2 上市公司費用粘性影響因素

我國上市公司中普遍存在費用粘性已經成為一種常見的現象。然而,有很多因素會通過不同的作用機制影響成本費用粘性,即使同一行業相同時期的不同公司受費用粘性影響的程度也不相同,對費用粘性的影響因素進行分析,有利于我國公司更好更快的發展。

公司生存在社會這個大熔爐中,不僅受自身內部因素的影響,又稱為主觀影響因素,比如說公司股權和債務結構、管理層決策等;還受公司外部因素的影響,又稱為客觀影響因素,比如主要有宏觀經濟環境、行業發展前景和市場競爭程度等。

2.1 主觀影響因素

(1)管理者品質。在業務量變動較小的時候,管理者所受的壓力也比較小,他們選擇安于現狀而不是努力奮斗提高公司業績;在業務量變動較大的時候,管理者受到投資者和債權人的壓力,不得不尋找方案來調整公司的費用,實現公司的正常盈利。在業務量上升的時候,管理者會出于自身的利益追加投資,導致過度投資;業務量下降的時候,管理能力較強的管理者會及時做出正確的決策,公司的成本粘性相對就會少一點。

(2)管理者專業素質。在業務量下降的時候,專業素質高果斷的管理者會立刻采取措施降低公司成本費用,相對于專業素質弱的管理者,其公司的費用粘性會相對小一點。

(3)資本結構。負債資本主要來源是銀行以及商業信用,定期產生利息費用,公司如果在到期日無法償還本金和利息,債權公司就會通過法律手段來保護自己的合法權益,債務公司就會陷入困難境地。債務資本相對較大的公司,業務量發生變化的時候,有些公司為了繼續正常的生產經營而將自己的銷貨款期限縮短和前欠的貨款期限延長,就不得不調整成本費用,增加成本費用粘性。

(4)資本密集度。當業務量下降時,資本密集度高的公司成本下降幅度比較小,要對資源進行重新配置花費的代價比較大,所以費用粘性比較大;資本密集度低的公司可控成本比較多,隨著業務量的減少,成本變化較大,重新對資源配置所花費的費用比較低,所以費用粘性比較小。

2.2 客觀影響因素

(1)宏觀經濟環境。不同的經濟發展水平下,公司的費用粘性存在差異。經濟發展水平高的公司,對整個公司成本控制較好,成本費用粘性較小;經濟發展水平低的公司對公司的管理較差,未能較好地控制公司的成本,公司整體的費用粘性較大。宏觀經濟因素的出現使得公司沒有及時調整管理費用,出現了營業收入增加時費用的增加幅度比營業收入減少時費用減少的幅度更大,以致產生了費用粘性。

(2)行業發展前景。公司看好一個行業的發展前景之后就會加大投資擴大其經營規模,公司著重長遠發展而忽略了現有的業務,也不會降低其成本,費用粘性就比較大。公司如果覺得本行業發展前景不樂觀,不但不加大投資還有可能減少前期的投入。公司更關注此時公司的生產,只要業務量下降,公司就會采取措施來調整費用,費用粘性就較小。

(3)市場競爭。如果一家公司采取措施降低成本有成效,其他公司也會效仿采取相應的措施來降低成本。正是處于競爭市場中,公司才能不斷提高自身的管理水平,在業務量下降時,能夠合理控制公司的成本費用,費用粘性就較小,在整個市場中費用粘性也較低。

3 對策建議

3.1 建立完善的管理者市場

管理者在環境變化的同時,總結工作經驗和學習的管理方法,使公司的成本控制在恰當的位置。公司可以定期對管理者進行專業技術培訓,加強管理者對職業道德的學習,并讓他們對自己的管理狀況進行總結,在單位內部開展批評與自我批評;提高管理者的薪酬水平,在確定薪酬標準的時候,將管理者利益和公司的利益捆綁在一起,降低代理成本,從而提高公司業績。除了上述的之外,還要讓管理者意識到如果沒有經營好公司的話,公司和外界人員對管理者的評價會比較差,嚴重的還有可能影響其以后發展,管理者比較注重其聲譽,在這種情況下,管理者就會努力提高公司的經營成果。

3.2 適度的負債經營

公司主要的資本來源是債務融資,使用債務資金經營所帶來的收益除了償還利息之后剩余收益分配給公司的所有者,這樣做能夠實現公司利益均衡分配。過多的負債經營會導致公司的利潤不能支付利息費用,費用粘性變大;負債經營過少會降低公司財務危機,費用粘性比較小,但是股東很少行使權利約束管理者行為。適度的負債經營既可以降低公司財務危機狀況,又可以限制管理者行為,費用粘性要維持在恰當的水平。

3.3 健全內部控制和外部監督機制

目前我國的經濟發展水平與發達國家還有一定的差距,而且公司治理不完善,管理層管理技術和管理觀念等方面仍然存在問題,所以必須加強內部控制建設,建立健全的企業內部控制制度。內部控制建設要以實現公司目標為中心,堅持系統性、適應性、有效性和合理性原則,使得控制成本的同時能夠達到收益最佳。在加強內部控制的時候還要強化外部監督機制,及時發現公司內部控制過程中容易忽略的問題,從而有利于公司內部控制制度的完善。

3.4 加強宏觀經濟調控

加強宏觀經濟調控,合理分配和利用好社會資源,公司的管理者必須在充分研究本行業宏觀經濟環境形勢后,制定合適的戰略規劃和策略,抑制成本的增加,提高公司自身的發展,促進社會經濟和諧持續發展。

3.5 建立完善競爭的市場經濟體制

我國經濟體制改革正處于深水區,改革的首要任務是要創造出一個真正公平競爭的環境與氛圍,使競爭在資源配置中發揮應有的作用,實現公司和社會利益最大化,才能實現費用粘性最小化。假設我國被所有者控制的公司不存在兩權分離,公司會盡一切可能把成本費用降到最低,將產品的市價壓到最低,這樣受管理者控制的公司會產生巨大壓力,管理者在工作中的主要任務就是降低成本。

[1] Noreen,E.and N.Soderstrom.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments[J].Review of Accounting Studies,1997(2).

[2] K en n eth Calleja,Mich ael Steliar os,Dy lan C.Thomas. A note on cost stick iness:Some in ter national comp ar isons[J].Management Accounting Research,2006(17).

[3] 孫錚,劉浩.中國上市公司費用粘性行為研究[J].經濟研究,2004(12).

[4] 王鈺.我國制造業上市公司費用粘性研究[D].東北農業大學,2014.

[5] 江偉,胡玉明.企業成本費用粘性:文獻回顧與展望[J].會計研究,2011(9).

[6] 房曼,楊鳳.我國制造業上市公司費用粘性行為影響因素研究——基于外部與內部因素的經驗分析[J].會計之友,2013(3).

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06