西南地區油脂企業運用期貨工具參與風險管理的思考

2015-03-11 05:09:54重慶工業職業技術學院財經學院徐悅

中國商論 2015年31期

關鍵詞:企業

重慶工業職業技術學院財經學院 徐悅

中信建投期貨有限公司研發部 夏旗

1 引言

我國西南地區主要包括四川省、云南省、貴州省、重慶市及西藏藏族自治區,據布瑞克咨詢2015年數據統計,西南地區工業及民用豆油年食用消費100.29萬噸,約占全國豆油食用消費的11.09%。對于一個豆油的非主產地,西南地區豆油供應主要以加工貿易企業為主,該類企業通常采取“購買→庫存→加工→銷售”的單向經營模式,利潤來源主要在于生產加工增值和賺取貿易價差。

2 西南地區油脂企業運用期貨工具參與風險管理的現狀分析

對于豆油一類的大宗商品,企業可以通過期貨市場利用“期現交易”對沖和規避價格波動帶來的風險,但從目前的情況來看,西南地區油脂加工貿易企業運用期貨工具較少,企業對運用期貨工具規避價格風險通常處于兩種狀況:一是以前運用過期貨工具,但曾在期貨市場上虧損,不敢再用;另一類企業對期貨工具了解較少。

究其原因,主要有兩方面:一是市場觀念的問題。處于內陸的中小油脂貿易企業觀念相對落后,即使對期貨避險工具有所了解,但專業知識相對匱乏。如上述第一類企業,在利用期貨工具規避風險時,常錯誤地將期貨理解為投機,并最終做成投機,導致嚴重虧損;第二類企業對期貨工具了解較少,對如何運用期貨工具參與現貨企業的經營管理基本處于一無所知的狀態。二是西南地區物流相對偏遠,市場競爭不完全,導致期現貨之間基差不穩定,造成現貨企業套期保值困難。

在運用期貨工具進行風險管理的范疇里,套期保值指利用期貨價格的變動,預期抵消掉現貨的部分或全部市價變動的方法。基差是指特定商品在特定時間和地點的現貨價格與該商品在期貨市場的期貨價格之差,即:基差=現貨價格-期貨價格。如果企業對期貨產品不持有至交割,基差風險是企業進行完全套期保值時面臨的最大風險。由于油脂加工貿易企業的流通利潤較低,如果基差向不利方向波動過大,企業套期保值效果就會大打折扣。

對于市場觀念落后的問題,有待對企業進一步培育和信息的開放。對于目前運用期貨市場工具參與風險管理的企業,如何在基差不穩的情況下有效地使用期貨工具進行套期保值,降低市場價格波動帶來的風險是值得思考的問題。

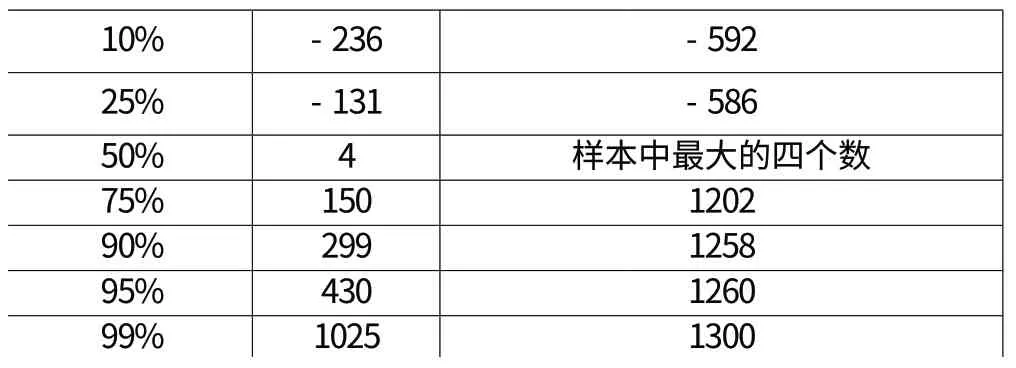

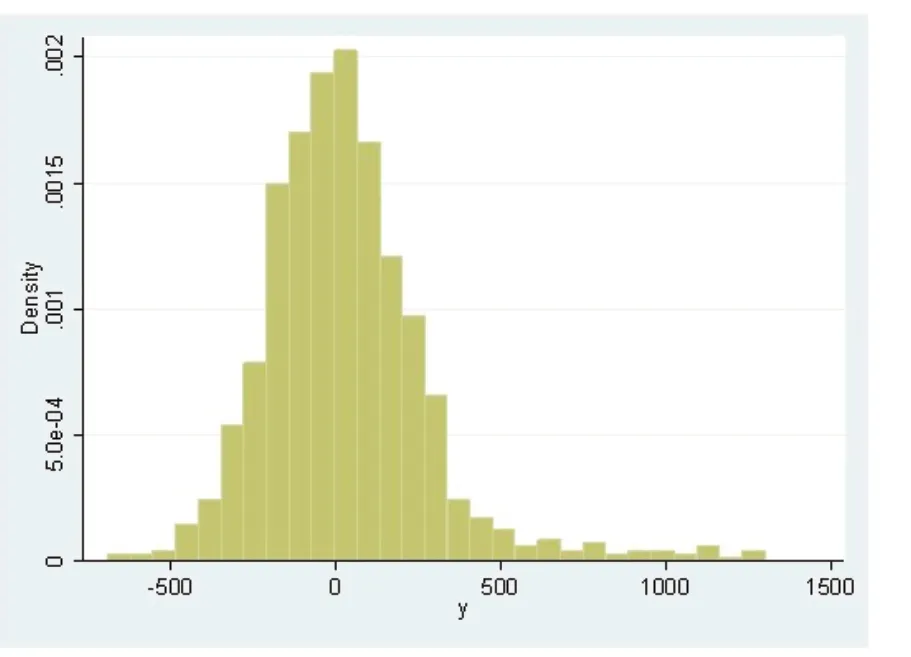

由于套保采用的期貨合約為主力合約,在研究豆油基差時采用現貨價格與主力合約價格之差作為研究對象。本文首先選取2009年1月至2013年5月的主力合約的基差數據,得出如下的基差總體情況(見表1)和其概率分布直方圖(見圖1)。

?

表1 基差總體情況

圖1 基差概率分布直方圖

綜合以上分析,西南地區豆油基差均值為30.29元/噸,標準差為254.62,最大值最小值分別為1300和-692,由此可以看出基差波動明顯,且現貨價格與期貨主力合約(套保選用的是主力合約)的基差在[-1300,600]范圍內波動,如果波動范圍在如此寬的緯度分布,那么,它的波動范圍是遠大于現貨加工貿易企業的流通利潤。但是,我們同時也注意到基差在[-236,299]之間是概率最大的,通常低于-236或者高于299之后,價差有回歸到-236~299之間的趨勢。

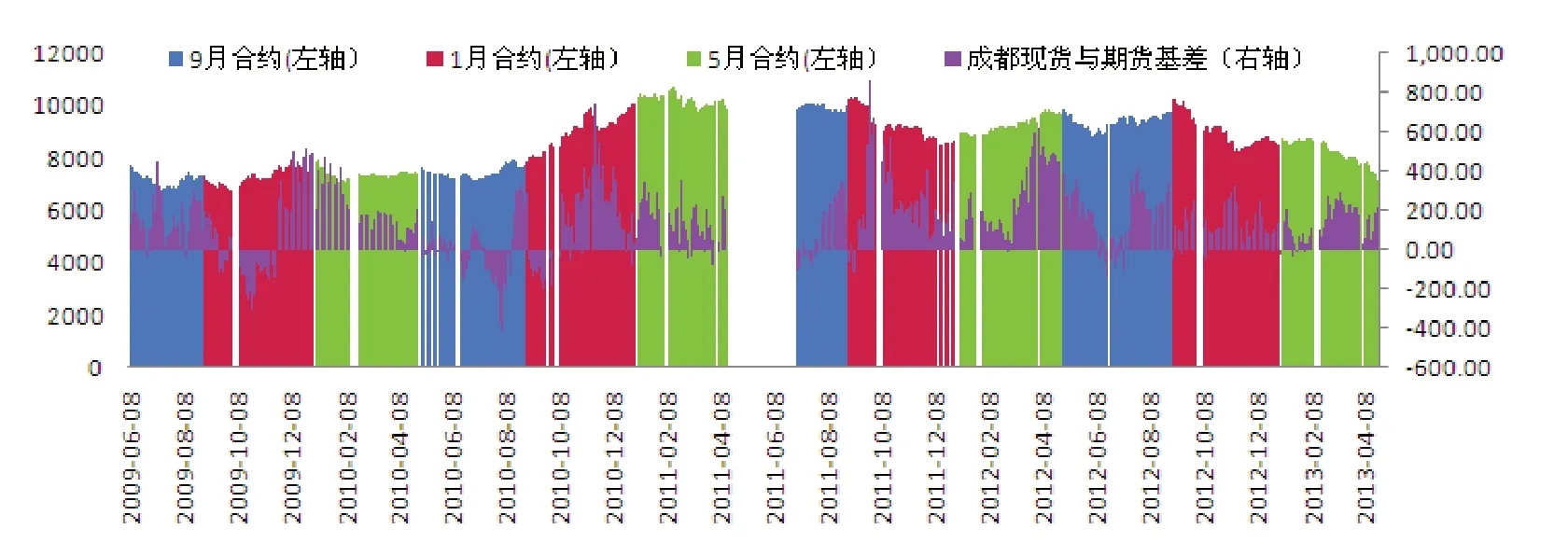

圖2 成都地區豆油現貨價格與期貨合約的基差分析(元/噸)

此外,根據期現貨價格相關性規律,如果我們在套期保值時將最近到期的期貨合約作為現貨套期保值的合約,在2009年1月至2013年5月的期貨交易數據中,我們在1~4月份選用5月合約作為計算基差的合約,5~8月份選用9月合約,9~12月選用1月合約,分別計算成都地區豆油價格與期貨合約的基差,得到合約價格(左軸)與基差價格(右軸)變動規律如圖2所示。

從圖2中我們可以得到以下幾點信息:(1)成都地區豆油現貨價格與所選合約之間的基差多數時間是大于0的,這有一個主要原因在于成都地區豆油主要靠外地采購,由于運輸成本以及市場競爭不完全等方面的原因,導致多數時間基差大于0;(2)從各時期的基差來看,我們發現1~4月份的基差總是大于0,小于0的情況極少,這主要是由于相對于其他月份;1~4月份大豆企業開工量小,壓榨較少,豆油供給壓力比較少,現貨銷售相對較為緊缺,因此現貨價格相對于期貨價格較為堅挺。

結合區域特征,西南地區豆油貿易企業運用期貨工具化解價格風險過程中遇到的主要問題可以總結為:(1)期貨價格波動快,現貨市場價格無法跟隨其變動,因為這樣會給現貨經營帶來困難;(2)期貨與現貨變化的幅度不一樣,導致套保效果不好;(3)理念不成熟,總是把套保做成投機,從而導致虧損慘重。

3 關于西南地區油脂企業運用期貨工具參與風險管理的思考和建議

我們認為西南地區豆油加工貿易企業可以從以下幾個方向入手。

3.1 樹立正確的理念,建立風控機制

企業必須從觀念意識的改變出發,正確的認識期貨工具,建立風險控制機制,嚴格防止交易風險的發生。西南地區的企業參與期貨市場的目的應該是運用期貨工具使其經營穩定、可持續發展,故企業的定位應以現貨為基礎,再結合期貨市場的功能和作用,構建和運用期現結合的經營體系。企業運用期貨工具不是為了投機,而是套期保值,是為了企業的健康穩定和可持續發展。從事實業的企業應明確自己的交易目的,并且有嚴格的風險控制機制,使期貨工具更好地為現貨企業服務。

3.2 建立動態套保機制

在具體的行情中,套保的手段和方式會有微小變化,這也是就是所謂的“動態套保”。簡單來說就是,在牛市中多頭提高套保比例,空頭降低套保比例,獲得價格上漲的超額利潤。反之在熊市中,空頭增加套保比例,多頭減少套保比例,獲得價格下跌帶來的現貨采購優勢。若價格進入區間震蕩,可根據下月現貨采購量在區間下沿附近買入,待現貨采購定價完成后,了結相應期貨頭寸。由于西南地區交通以及貨物規格方面的原因,企業盡量選擇平倉了結頭寸,不建議交割。

3.3 運用基差逐利型理論進行套保

由于現在的市場豆油基差變化較大,且不夠穩定,因此在我們實踐當中完全利用傳統的套保理論運作效果并不一定很好。西南地區豆油企業做套保較為實用的是基差逐利套利型理論。運用這種套期保值理論,要求企業從基差入手,對于企業的風險管理演變為基差管理,應當監控基差的變動,規避基差風險,對套期保值頭寸進行動態調整。對于西南地區油脂企業來說參考基差入場具有更強的操作性。

[1] 李倩.中國商品期貨套期保值風險研究[D].遼寧大學,2010.

[2] 何怡靜.我國商品期貨市場基差波動性研究[D].中南大學,2005.

[3] 馬興杰.考慮基差非對稱效應的期貨波動性預測研究[J].西南交通大學學報(社會科學版),2008(04).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26