內控審計能提高內控信息披露質量嗎?

2015-03-11 08:12:10吳秋生

會計之友 2015年3期

吳秋生

【摘 要】 我國自2012年1月1日開始強制實施內部控制審計,為實證研究內部控制審計是否能提高內部控制信息披露質量提供了可能。文章選取2010—2013年上交所A股上市公司為樣本,運用事件研究法和Logistic回歸分析法,基于動態數據,實證研究了強制實施內部控制審計對內部控制信息披露質量的影響。研究發現,強制實施內部控制審計后上市公司內部控制信息披露質量雖有提高,但并不顯著,應當引起我國內控規范制定、執行和監管者的思考。

【關鍵詞】 內部控制; 內部控制審計; 信息披露; 質量

中圖分類號:F239 文獻標識碼:A 文章編號:1004-5937(2015)03-0115-06

一、引言

自21世紀初美國《薩班斯—奧克斯利法案》(The Sarbanes-Oxley Act)出臺以來,強制內控審計逐漸成為企業規范內控的一項重要措施。近年來中瑞財團、新大地等財務欺詐案件的發生讓我們看到了上市公司內部控制的薄弱和內控信息披露的漏洞,內部控制審計作為一種有效的外部監管機制,能夠保障企業內部控制信息披露有效實施,緩解代理沖突,維護投資者利益。強制內控審計前,資本市場既存在著高質量的內控信息,也混雜著虛假、隱瞞披露的狀況,內控信息披露質量無法得到有效保障,投資者“霧里看花”,降低了資本市場的運行效率,不利于達到資源的優化配置。因此,我國于2012年1月1日也開始強制實施內部控制審計。

目前,國內外學者發現內部控制審計有以下作用:增強內部控制有效性(劉玉廷、王宏,2010;周曙光、陳麗蓉,2011)、提高會計信息質量(Kothari,2004;Doyle et al.,2007)、降低企業融資成本(Barry and Merton,2007;Collins and Kinney,2009)、提高審計質量(孫文娟、韓金紅,2012),但缺少內部控制審計對內部控制信息披露質量影響的直接經驗證據。究竟強制實施內部控制審計是否有效促進了內部控制信息披露質量的提高?自2012年1月1日我國開始強制實施內部控制信息披露和內部控制審計以來,已過去三個年頭,可以比較強制實施內控審計前一年、實施當年、實施后第一年和第二年內部控制信息披露質量的變化,實證檢驗該變化是否顯著。

二、理論分析與研究假設

20世紀30年代,美國經濟學家伯利(Berle)和米恩斯(Means)①發現企業所有者與經營者合二為一的做法存在缺陷,因此提出“委托代理理論”(Principal-agent Theory),提倡所有權和經營權分離,企業股東擁有所有權,管理者掌握經營權。委托代理理論②源于制度經濟學中的契約理論,為現代公司治理的發展奠定了基礎。在沒有強制實施內控審計的環境下,企業內控信息披露的成本較低,內部控制報告中可能充斥著不真實的信息,從而使上市公司的現有投資者承受道德風險;作為企業的潛在投資者也會因無法有效識別內部控制信息披露中真實和虛假的部分而面臨逆向選擇的風險。

內控審計作為對企業管理者的一種行之有效的約束機制,能夠有效維系這種契約關系。現代企業制度背景下,“兩權分離”得以產生,股東作為委托人向公司投入經營運作所需資金,是公司的所有者,但不直接參與公司管理,追求的是公司利潤最大化;公司管理者作為代理人接受股東授權,根據自身的經驗和專業知識管理公司的經營運作,以獲取最大薪酬。由于存在信息不對稱(Asymmetric Information)③,代理人會偏離委托人的目標,股東作為委托人由于較為分散,對公司經營運作情況不夠了解,從而可能出現代理人損害委托人利益的現象。由于代理關系是一種契約,因此可以通過制定規范來明確契約雙方的權利、義務關系,緩解委托代理中存在的矛盾,如通過《企業內部控制基本規范》及相關配套指引等規范強制要求上市公司披露內部控制評價報告和內部控制審計報告,以履行代理人實施內部控制的責任。另外,通過構建內控審計的監督機制,委托人可以對管理者的經營決策行為、結果進行有效審核與約束,同時為財務報告真實性進行佐證。目前,我國強制要求企業披露內部控制信息,企業所有者可以要求管理層披露高質量的內部控制信息,通過對內部控制進行評價和審計,公司的投資者可以了解公司治理的具體情況,減少信息的盲區。

強制披露背景下,如何提高內部控制信息披露質量成為亟待解決的問題。因此,必須首先明確內部控制信息披露質量的涵義和影響因素。審計師作為獨立的第三方,需要對企業內部控制進行審計以保證和提高內部控制信息披露質量。但是,內部控制審計能否顯著提高內部控制信息披露質量,還需進行深入探討。因此,筆者準備就上述問題進行研究。

進入強制內控審計階段,有責任心的企業不得不加強內部控制建設,以向投資者傳遞企業運作良好的信號,樹立企業積極形象。內控審計的強制實施有助于督促企業重視內控建設,增強內部控制有效性,更有可能提高內部控制信息披露質量。

因此,提出假設:強制實施內部控制審計有利于提高內部控制信息披露質量。

三、研究設計

(一)研究樣本和數據來源

本文采用行業分層隨機抽樣方法抽取截至2012年12月31日的上海證券交易所A股上市公司。剔除:(1)退市的上市公司;(2)暫停上市的上市公司,2012年上海證券交易所A股上市公司共有944家,分屬于18個行業。再剔除金融業上市公司31家,剩余913家上市公司。然后,分行業④按20%的比例隨機抽樣⑤,獲得182家上市公司。選取2010—2013年A股上市公司數據,剔除7個數據缺失的樣本,最終共得到721個觀測值,以滬市這721個上市公司數據為研究樣本,運用二項Logistic回歸的實證分析方法,對4年數據進行統一檢驗。

本文數據采集過程如下:(1)有關的年報數據來自于上海證券交易所網站、巨潮資訊網。(2)獨立董事比例、審計意見數據通過RESSET(銳思)金融研究數據庫獲得。(3)上市公司內部控制信息披露質量替代變量、資產規模和會計師事務所聲譽指標通過手工收集和分析計算得到。上市公司及其人員行政處罰⑥信息來源于中國證監會網站“證券期貨監督管理信息公開目錄”欄,將上述整理出來的數據手工錄入Excel表格,運用SPSS 20.0軟件進行統計分析。

(二)變量定義和模型設計

1.因變量:內部控制信息披露質量(ICIDQ)

本文以內部控制信息披露目的為導向,以內部控制有效性理論為依據,構建了內部控制信息披露質量的度量標準。選擇發生財務報表重述、審計師發表非標準無保留意見來考核企業財務報告的可靠性,依據上市公司受到證監會行政處罰來衡量法律、法規的遵循性,進而綜合評價內控有效性,判斷內控重大缺陷存在與否。為了進一步驗證是否如實披露內控重大缺陷,引入“內部控制評價報告是否披露重大缺陷”作為制衡指標,當發生財務報表重述、審計師發表非標準無保留審計意見、受到證監會行政處罰情境下內部控制評價報告沒有披露重大缺陷,說明未如實披露,反之則如實披露。

2.自變量

為考察強制實施內部控制審計對內部控制信息披露質量的促進作用,將比較強制實施內控審計前一年、實施當年、實施后第一年和第二年,即2010年、2011年、2012年和2013年內部控制信息披露質量的變化。因此,對于年份需設置3個虛擬變量。

(1)2011年(TY11),當年份是2011年時TY11=1,否則取0。

(2)2012年(TY12),當年份是2012年時TY12=1,否則取0。

(3)2013年(TY13),當年份是2013年時TY13=1,否則取0。

3.控制變量

根據已有研究文獻,除了本文重點研究的強制實施內控審計前一年、實施當年、實施后第一年和第二年這一時間因素外,其他一些公司及中介機構特征也會影響內部控制信息披露質量,因此,在分析強制實施內控審計時間節點與內部控制信息披露質量之間關系時,控制了相關因素的影響。于是,本文選擇以下控制變量:

(1)獨立董事比例(POID)

上市公司獨立董事是指不在公司擔任除董事外的其他職務,并與其所受聘的上市公司及其主要股東不存在可能妨礙其進行獨立客觀判斷的關系的董事⑦。獨立董事所占比重越高越能強化上市公司董事會的獨立性與客觀性,從而提高上市公司信息披露的質量(Forke,1992)。研究發現,在1%的顯著性水平下,內部控制信息披露質量與獨立董事比例顯著正相關(何建國、張欣、周曙光,2011)。因此,上市公司考慮通過提高獨立董事比例達到優化內部控制信息披露質量的目的。

(2)會計師事務所聲譽(AFR)

當會計師事務所排名處于國內前十時AFR=1,否則取0。會計師事務所排名依據業務收入指標、注冊會計師人數指標、綜合評價質量指標、處罰和懲戒指標四項計算的綜合評價質量指標得分來衡量。由于法律風險和聲譽機制的作用,規模較大的會計師事務所更可能提高審計質量(Francis et al.,1999),督促企業重視內部控制建設,增強風險防范能力,提高內部控制信息披露質量(王紅磊,2012)。

(3)審計意見(AUOP)

當注冊會計師對公司財務報表出具非標準無保留意見時AUOP=1,否則取0。被出具非標準無保留意見表明上市公司財務報表在合法性、公允性方面存在問題,間接反映出該公司內部控制存在不足,因此對外披露內控信息的可靠性會顯著降低。

(4)資產規模(ASSC)

為規范企業內部經營運作,實力雄厚的大公司會投入充分的資源以構建完善的內控制度,通過嚴格踐行內控規范以提高內控有效性(何建國,2011)。同時,不實的信息披露可能會給企業帶來嚴重的政治風險和經濟后果,于是大公司肩負著更加巨大的責任以促使其完善信息披露質量。研究表明,信息披露質量與公司規模顯著正相關(Lev et al.,1990;Chen,2000;王斌、梁欣欣,2008)。

選取的變量及其定義見表1。

4.模型設計

本文運用SPSS20.0軟件,通過構建Logistic回歸模型來分析強制實施內部控制審計對內部控制信息披露質量的影響。Logistic回歸分析是用于定性變量的一種回歸分析方法,當因變量是二分變量時,使用二元Logistic回歸,具體模型構建如下:

Logit(ICIDQ) = Ln■= ?茁0 + ?茁1TY11 + ?茁2TY12 +

?茁3TY13+?茁4POID+?茁5AFR+?茁6AUOP+?茁7ASSC+?著 (1)

其中,?茁0是截距項,?茁1—?茁7是待估參數,?著是隨機擾動項,p=P(ICIDQ=1),1-p=P(ICIDQ=0)。

四、實證結果與分析

(一)描述性統計與分析

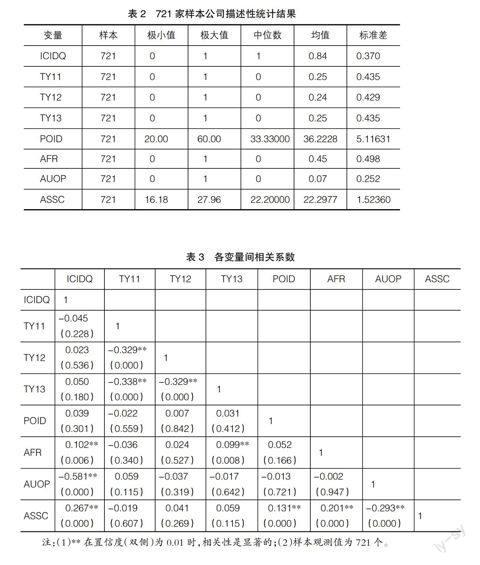

從表2可以看出內部控制信息披露質量作為虛擬變量,平均值為0.84,反映了樣本公司內部控制信息披露質量的平均水平較好。在獨立董事比例方面,雖然樣本均值達到了36.2228,但還是有個別上市公司的獨立董事人數僅占董事會成員的兩成。這樣會限制獨立董事履行維護公司整體利益,尤其要關注中小股東的合法權益不受損害的職責;標準差為5.11631,說明各上市公司之間獨立董事比例存在較大變異性。會計師事務所聲譽的平均值為0.45,反映了多半的上市公司還是聘請非十大會計師事務所對公司財務報表進行審計,這樣難以保障審計質量,容易給上市公司進行財務舞弊留下漏洞。審計意見作為虛擬變量,其平均值為0.07,表明只有個別上市公司被注冊會計師出具了非標準無保留意見,絕大多數上市公司的財務報表在所有重大方面公允反映了其財務狀況、經營成果和現金流量。資產規模的標準差為1.52360,說明不同上市公司之間存在著較大的規模差異,這也為內部控制信息披露質量的高低懸殊埋下了伏筆。

(二)相關性檢驗

通過數據的正態性檢驗可知,模型的變量不服從正態分布,于是本文采用Spearman(斯皮爾曼)秩相關檢驗各變量之間的相關性,模型中各變量的Spearman相關系數矩陣如表3所示。可以看出AUOP和ASSC間的相關系數=-0.293,觀測的顯著性水平為0.000<0.01,故拒絕原假設,表明審計意見與資產規模在1%水平上顯著負相關,大公司制度相對健全、財務基礎雄厚,往往會投入更多的人力和精力加強內部控制的建設和實施,信息披露質量較高,因而很可能被出具標準無保留審計意見。雖然2011年和2012年的相關系數=-0.329、2011年和2013年的相關系數=-0.338、2012年和2013年的相關系數=-0.329,觀測的顯著性水平均為0.000<0.01,認為在1%水平上顯著負相關,但根據虛擬變量的設定原則可知其不會出現多重共線性問題。其余變量間的相關系數較小,故不太可能存在多重共線性問題。

(三)回歸分析

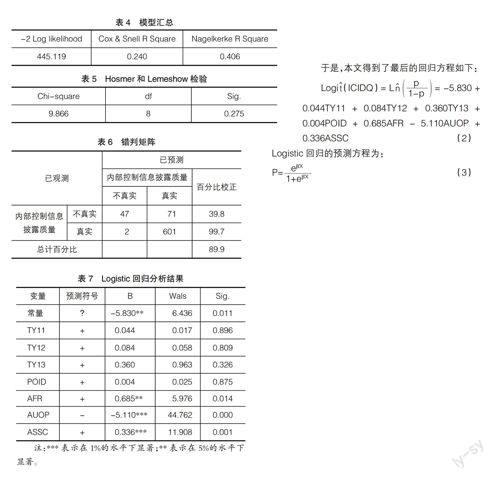

從表4可以看出,Cox & Snell R Square為0.240,該值越大表明模型的擬合優度越高,缺陷是取值范圍無法確定。Nagelkerke R Square作為Cox & Snell R Square的修正,取值范圍被限定在0~1之間,取值越接近1表明模型擬合優度越高,在本文的模型中Nagelkerke R Square為0.406,擬合效果還是可以的。另外,通過Hosmer-Lemeshow檢驗也可以反映模型的擬合效果,表5中Hosmer-Lemeshow擬合優度統計量=9.866且服從卡方發布,觀測值的顯著性水平Sig.=0.275>0.05,同樣可以驗證模型具有較好的擬合效果,方程有效。

表6得到了模型的錯判矩陣,從中可以看到,47家內部控制信息披露質量不真實的上市公司被準確地預測,正確率為39.8%,同時,601家內部控制信息披露質量真實的公司被正確預測,正確率是99.7%,總的正確判斷率為89.9%,也就是說,如果簡單地推測所有上市公司內部控制信息披露質量都真實,則將有89.9%的正確率。

表7是多元回歸結果,從中可以看出所有變量的估計系數均與預期符號一致。回歸結果表明TY11、TY12、TY13與ICIDQ正相關,即強制披露內部控制自我評價報告和內部控制審計報告與內部控制信息披露質量正相關。變量TY11、TY12和TY13沒有通過5%水平下的顯著性檢驗,說明強制實施內部控制審計與內部控制信息披露質量之間沒有顯著的相關關系,內部控制審計對內部控制信息披露質量的促進作用不明顯。2011年至2013年,內部控制審計對內部控制信息披露質量的促進作用在逐年增加和趨于顯著。

AFR的Sig.=0.014<0.05通過了5%水平下的顯著性檢驗,所以ICIDQ與AFR顯著正相關,說明會計師事務所聲譽越高越有可能提供高質量的鑒證服務,提高內部控制信息披露質量。同樣ICIDQ與ASSC顯著正相關,大規模上市公司會將更多人力、財力投入內部控制建設和執行方面,因而提高內部控制信息披露質量。ICIDQ與AUOP在1%水平下顯著負相關,表明被出具非標準無保留意見的上市公司其內控信息披露質量較差。POID的估計系數符號為正,沒有通過顯著性檢驗,表明獨立董事比例對內部控制信息披露質量的影響不明顯。

于是,本文得到了最后的回歸方程如下:

Logi■(ICIDQ) = L■■= -5.830 +

0.044TY11 + 0.084TY12 + 0.360TY13 +

0.004POID + 0.685AFR - 5.110AUOP +

0.336ASSC (2)

Logistic回歸的預測方程為:

P=■ (3)

其中,?茁是表7中模型的系數向量,X是由樣本公司均值的自變量和控制變量組成的向量。基于此,上市公司內部控制信息披露質量真實、優良的概率為■≈99.96%。

(四)穩健性檢驗

變量ICIDQ是對上市公司內部控制信息披露質量的度量,本文主要是想驗證強制實施內部控制審計之后相對于實施之前內部控制信息披露質量是否有提高,研究所抽取的182家上海證券交易所A股上市公司中,僅有71家上市公司在2010—2013年至少有一年存在內部控制信息披露質量不真實的情況,占上市公司總數的39.01%,于是這71家上市公司,即281個樣本才是我們重點研究的對象。因此,作為進一步的穩健性測試,我們從總樣本中拿出這281個樣本數據重新進行回歸分析,發現結論未發生顯著變化。

五、研究結論

本文以2010—2013年上海證券交易所A股上市公司數據為研究樣本,運用事件研究法和Logistic回歸分析,從截面和跨期兩個維度檢驗了強制實施內部控制審計對內部控制信息披露質量的影響。實證研究結果表明,強制實施內部控制審計與內部控制信息披露質量之間沒有顯著的相關關系,2010—2013年內部控制審計對內部控制信息披露質量的促進作用逐年增強,且效果的顯著性逐年提高。究其原因可能有以下四點:(1)研究局限性。舞弊公司的發現具有滯后性,我國一般是3—5年⑧,而本文選擇的時間區間是2010—2013年,于是,可能存在上市公司舞弊行為尚未被發現的情形,從而影響對內控信息披露質量的判斷。(2)內控規范不健全。尤其是對內部控制缺陷的認定標準不明確,上市公司難以確定內部控制重大缺陷,容易導致缺陷錯劃或內部控制重大缺陷披露不充分,政府監管部門難以處罰等問題。(3)公司治理結構無效。盡管我國開始以制度形式強制要求上市公司披露內部控制信息,可是仍有一些上市公司存在披露不真實、未能充分披露內部控制重大缺陷的情況。(4)制度執行不力。由于上市公司強制實施內部控制審計的時間短,內部控制審計對內部控制信息披露質量的作用顯現不充分,再加上上市公司內部控制構建情況參差不齊,一些上市公司在年報中明確指出“2012年公司未進行內部控制審計工作,未披露內部控制自我評價報告和內部控制審計報告”、“公司2013年度不進行公司內部控制董事會自我評價和內控審計”,從側面說明我國雖然通過發布《企業內部控制基本規范》及相關配套指引強制要求上市公司披露內部控制信息,但部分上市公司仍未依照執行。

針對以上問題,本文提出如下政策建議:

(1)加快推進內部控制信息披露制度的完善,尤其是要明確內部控制重大缺陷認定標準,為上市公司準確披露內部控制重大缺陷提供依據,便于政府監管部門對上市公司內部控制的運行進行有效監督。(2)會計師事務所應當提升自身執業質量,秉承優良的職業道德,增強抵御審計風險的能力,維護良好的社會聲譽。(3)內控制度不健全,尚未進行內部控制審計的上市公司要自覺構建完善的內部控制體系,充分發揮內部控制審計的作用,提升上市公司的內部控制效率和公司治理水平,維護投資者利益。由于我國強制實施內部控制審計的時間較短,未能顯著提高內部控制信息披露質量,于是我們還需延長觀察周期做進一步研究。●

【參考文獻】

[1] 劉玉廷,王宏.提升企業內部控制有效性的重要制度安排——關于實施企業內部控制注冊會計師審計的有關問題[J].會計研究,2010(7):4-10.

[2] 王斌,梁欣欣.公司治理、財務狀況與信息披露質量——來自深交所的經驗證據[J].會計研究,2008(3):31-38.

[3] 葛家澍,陳朝琳.財務報告概念框架的新篇章——評美國FASB第8號概念公告(2010年9月)[J].會計研究,2011(3):3-8.

[4] 張國清.內部控制與盈余質量——基于2007年A股公司的經驗證據[J].經濟管理,2008(12):112-119.

[5] 楊玉鳳,王火欣,曹瓊.內部控制信息披露質量與代理成本相關性研究——基于滬市2007年上市公司的經驗數據[J].審計研究,2010(1):82-88.

[6] 周曙光,陳麗蓉.內部控制審計:企業風險管理與政府監管[J].財會月刊,2011(4):75-76.

[7] 孫文娟,韓金紅.內部控制審計對審計獨立性的影響分析[J].財會通訊,2012(3):29-30.

[8] 金斐,朱永華.上市公司內部控制信息披露質量實證研究[J].武漢工程大學學報,2009(8):5-9.

[9] 陳國輝,王文杰.內部控制信息披露質量與公司績效——基于滬市橫截面數據的經驗證據[J].蘭州學刊,2011(4):54-58.

[10] 張曉嵐,沈豪杰,楊默.內部控制信息披露質量與公司經營狀況——基于面板數據的實證研究[J].審計與經濟研究,2012(3):64-73.

[11] 何建國,張欣,周曙光.上市公司內控信息披露質量及影響因素——基于公司治理視角的經驗證據[J].山西財經大學學報,2011(3):98-106.

[12] Kothari. Differential Information and the Small Firm Effect[J]. Journal of Financial Economics, 2004,13(2):283-295.

[13] Dale F. Gray, Robert C. Merton, Zvi Bodie. A New Framework for Analyzing and Managing Macro Financial Risks of an Economy[J].Working Paper Series. Monetary Economics. A1,2006:1-44.

[14] Ashbaugh-Skaife Hollis, Collins, Daniel W., Kinney JR, William R., Lafond Ryan. The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J].Journal of Accounting Research,2009,47(1):1-43.

[15] Parsa S., Chong G, Isimoy A.E. Disclosure of Governance Information by Small and Medium-sized Companies[J].Corporate Governance,2007,7(5):635-647.

[16] Meek GK., Roberts C.B., Gray J. Factors Influencing Voluntary Annual Report Disclosures by US,UK and Continental European Multinational Corporations[J]. Journal of International Business Studies,1995,Third Quarter:555-572.

[17] SFAC No2. Qualitative Characteristics of Accounting Information[M].New York: FASB,1980.

[18] SFAC8. Conceptual Framework for Financial Reporting, September 2010.

[19] Lev B., Penman S. Voluntary Forecast Disclosure, Non-disclosure, and Stock Prices[J]. Journal of Accounting Research,1990,28:19-76.

[20] Chen J.P., Charles P., Jaggi B.L. The Association Between Independent Non-executive Directors of Family Control and Disclosures[J]. Journal of Accounting Public Policy,2000(13):16-37.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22