盈余管理、領導風格與會計壓力的相關性分析

2015-03-11 05:52:10張騰

中國總會計師 2014年3期

張騰

摘要:本文從社會現象和自身角度出發,力在解釋領導風格、會計壓力和盈余管理這三者之間的關系,通過對大量文獻的總結與分析,建立這三者之間的模型,提出假設,進行相關度分析,解釋相關程度、影響的方向性,從而得出結論,客觀地解釋社會現象爭議的話題和作為會計人員擔心的問題。

關鍵詞:盈余管理 領導風格 會計壓力

我國目前會計行業是從事會計核算和財務管理,提供經濟信息的特殊行業,涉及面廣,影響深遠,因而從事會計職業的人們的職業道德優劣,勢必直接影響會計職能的發揮,影響信息使用者的決策,從而影響整個社會的經濟、政治和道德,因此,加強會計人員職業道德建設,具有十分重要而現實的意義。目前社會還存在大量的會計失信現象。其原因有很多方面,在領導的壓力下,會計人員造假或虛增利潤騙取貸款,或隱瞞利潤逃避交稅,或虛列數據掩蓋其貪污受賄的行為,會造成會計信息失真。在法規、準則、制度的缺陷及法律監督機制不完善的情況下,會計人員采取合法但不合理的手段粉飾財務報表、提高企業利潤,利用資產重組、關聯方交易、資產評估、虛擬資產、利息資本化等,虛構經濟業務,造成企業經濟交易失真。

一、概述

天津衛視的《非你莫屬》節目的“文頤事件”曾引起社會各界的討論,一個企業CEO的誠信問題,會不會對這個企業的盈余產生影響?對此,網上傳出了不同的聲音,有些人說這個企業的領導作風都出問題,更何況是企業,他們選擇拒絕購買這家企業的產品。但同時有些人卻說因為“文頤事件”,讓之前名不見經傳的這家企業一夜之間家喻戶曉,會帶來利潤的增長。對于這個話題的思考也正是本研究報告的重要目的之一。

從自身角度出發,我們即將面臨會計工作上的很多問題,堅持獨立性的公司決策是否符合道德規范,對于領導的意見提出質疑在追求利潤時公司決策是否符合道德規范,對于領導的意見提出質疑在追求利潤最大化時是否違反會計準則,是否可以為了自己的利益而對會計信息加以處理?

二、數據收集與數據分析

(一)數據來源

本研究主要研究測試中國內地國有企業、外資企業、事業單位和上市公司的會計從業人員的職業道德取向。我們對于被調查的中國內地企業是隨機選取的,并且為了保證問卷的質量和回收率,對問卷的發放、填寫、回收盡可能地實行全程跟蹤。大部分問卷當面收回,部分委托他人跟蹤收回。調查共發放500份問卷,實際回收448份,有效回收率約為90%。調查包括兩份問卷(第一部分和第二部分),第一部分測量的內容是Pressure,Power,Climate和Ethical Leadership,第二部分測量的內容是Earnings Management和Self-Interest。本研究調查的量表反應方式全部采用likert5點反應式回答方式,從1代表“非常同意”到5代表“非常不同意”。

(二)數據分析

1.描述性分析

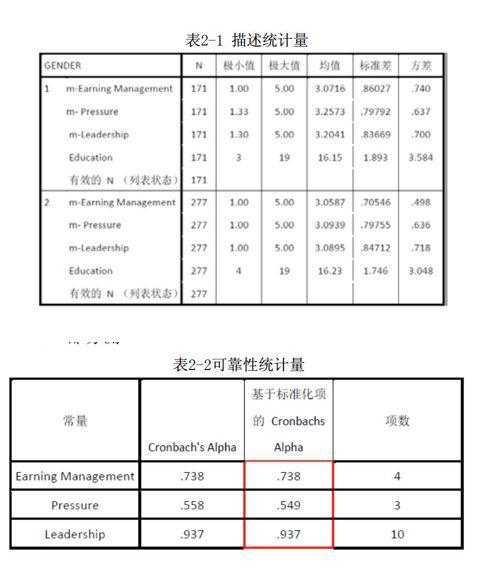

本文的有效樣本數量為448,其中來自男性受訪者的問卷為171,來自女性受訪者的277。關于我們所要研究的四個相關變量Earning Management,Pressure,Leadership,Education,描述統計結果顯示女性的各項均值略低于男性,四個變量的方差,除Leadership略高以外,其他變量均是女性結果低于男性的結果,因此可以初步推理出在職場中,男性對于Earning Management,Pressure and Education的波動性較強。

2.信度分析

基于表2-2可靠性統計量表,為了衡量問卷結果的調查過程中結果一致性和穩定性,首先要確定變量的可信度,可信度的衡量標準是基于標準化項的 Cronbachs Alpha值,Alpha值越接近1越好,在正常情況下我們用0.6作為篩選的標準,也是社會科學常用的值,信度大于0.6,我們就認為該題項的信度能夠接受。我們選取的變量基本符合,只有Pressure的值略低于標準,初步判定可能是由于問卷設定的不夠全面導致的。

3.相關性分析

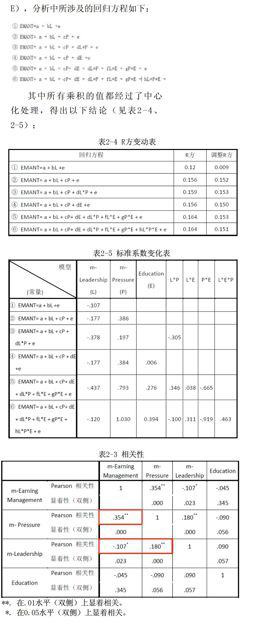

運用SPSS對四個研究變量進行了兩兩相關性的分析,結合表2-3得出以下結論:

(1)Earning Management與Pressure的相關系數為0.354**,即這兩者是在0.01的水平上顯著正相關。這也就意味著,公司的盈余管理會影響公司員工和管理者的壓力,盈余管理越多,帶給員工的壓力感越強成立。

(2)Earning Management與Leadership的相關系數為-0.107*,即表明這兩者是在0.05的水平上顯著負相關,盈余管理會隨著領導風格的增強而被減弱。

(3)Pressure與Leadership的相關系數為0.180**,即這兩者是在0.01的置信水平上顯著正相關。這也就意味著,在企業中,Leadership能夠對Pressure產生積極的影響成立。

(4)Education與其他三個變量的相關關系都沒有達到置信水平,因此Education與其他三變量并不存在相關關系。

4. 回歸分析

本文通過運用SPSS軟件,結合回歸分析之調節效應的分析方法,對相關的變量及其對彼此的影響進行了分步的分析。通過帶入不同的變量來驗證相關數據的變化。其中回歸方程的因變量是Earning Management(簡稱EMANT),自變量是Leadership(簡稱L),預計的調節變量為Pressure(簡稱P)以及可能對調節變量產生影響的變量Education(簡稱E),分析中所涉及的回歸方程如下:

其中所有乘積的值都經過了中心化處理,得出以下結論(見表2-4、2-5):

調節效應的驗證主要驗證R方的顯著性和調節系數的顯著性,因此本文總結了以上兩個表(見表2-4、2-5),分別歸納了回歸方程過程中的R方和標準系數的變動。基于這兩個表,本文發現在回歸過程中,前后兩次加入Pressure和Education變量,方程的R方和其他變量的調節系數都有很大程度上的變動,這說明Pressure在Earning Management和Leadership之前起到一定的調節作用,而且Education也會影響Pressure的調節作用,即Earning Management影響Leadership會受到強大的Pressure的調節作用。

(三)分析結果

1.Earning Management與Pressure,Leadership兩兩之間存在很強的相關性。Earning Management與Pressure之間顯著正相關,Earning Management與Leadership顯著負相關,Leadership與Pressure之間卻顯著正相關。該結論直接支持了本文最初的假設,即盈余管理事項的增多,會引起壓力的上升,以及公司的領導會對壓力的產生具有絕對的影響。

2.調節變量回歸分析,使得Pressure對Earning Management和Leadership的關系產生了顯著的變化,R方由0.12上升到0.159,再加入Education之后,R方進一步上升到0.164,這說明,Pressure對于Earning Management和Leadership之間的影響起到了一定的調節作用,而完全不相關的Education項,則進一步強化了Pressure的調節作用。

三、結論

1.公司和管理層的盈余管理,會影響公司員工和領導者的壓力。一個企業,盈余管理越多,帶給員工的壓力感越強。當企業的董事越關注于盈余管理,越關注于報表所帶來的信息,員工和領導者就不可避免地會被要求以有益于公司利益的方式去做,這樣就形成了會計人員的職業壓力。有時這種職業壓力會直接面臨道德和法律的問題,加強會計人員和領導者的職業道德建設是避免壓力的重要途徑之一。

2.員工的會計壓力影響領導風格變化。首先盈余管理公司員工的會計壓力影響領導風格變化,然后壓力又調節領導風格對盈余管理的影響。

3.領導風格對盈余管理有著負的影響。即盈余管理會隨著領導風格的增強而減弱。這個結論很好理解,一般一個公司的領導風格越強,對公司治理和員工的管理參與越多,且領導本身有較強的道德意識,從而會減少企業的盈余管理,尤其減少企業在會計政策法規允許之外的盈余管理。

四、局限性與研究展望

(一)局限性

本文研究還存在很多不足:(1)只考慮了道德決策中的個人因素,過于單一。道德決策的影響因素還包括了組織因素、機會、外部環境因素等等,本文并沒有對這些因素加以論證研究。(2)影響公司盈余管理的個人道德因素很多,比如權力距離、周圍環境、自我利益等等,本文只考慮了壓力和領導風格這兩個主要因素,而忽視了其他方面的考慮。(3)樣本選取較主觀,本次問卷涉及了各種行業、各種公司,分發問卷形式比較隨意,收集到的數據的可靠性和代表性較差。(4)模型建立并沒有考慮到更多的因素可以對它們進行調節,模型建立的較為簡單直觀。(5)沒有討論同行。

(二)研究展望

管理者的領導風格、會計人員的壓力與管理層的盈余管理行為三者之間的關系錯綜復雜,還需要對管理者行為特征與員工壓力種類對于盈余管理的作用機理進行深入的探討。管理層盈余管理的行為會受到外部宏觀經濟環境的影響,外部宏觀環境對于管理者行為特征和領導風格又有影響,三者之間的作用機制可以作進一步探討。

由于道德決策和盈余管理是一項全新的復雜的系統工程,同時影響道德決策的因素又是一個內涵廣泛的研究課題,包括的內容很多。本文只是從個人因素角度研究了其中的一部分,還有更多內容需要深入研究,如組織因素、公司文化、重要相關者、機會等等。

另外,對于本文的研究主題,盡管我們進行了理論和實證方面的努力探索,但由于受客觀條件、研究方法和手段等的限制,本文仍遺留了許多問題需要作進一步的細化和深入研究,這也是我們應該努力的方向。因此,從這個角度看,本文關于道德決策與盈余管理的理論和實證研究只能僅僅是一個開始。

(作者單位:澳門科技大學商學院)