2015年中國經濟改革展望

2015-03-11 11:15:54汪濤陸文杰陳李

銀行家 2015年2期

汪濤+陸文杰+陳李

隨著我國政府系統性推進“依法治國”、房地產下滑進一步拖累經濟增長,我國加快推進改革的空間和壓力都將進一步增大。截至目前,中國推進改革的速度已超出大多數人的預期,而改革步伐在2015年仍可能會進一步加快。同時,促增長、防風險和再平衡將成為2015年改革的三大主題,那些可以釋放新的增長潛力和擴大內需、降低經濟和金融風險、消除或降低經濟結構性失衡的改革措施會得到加速推進。不過,雖然長期而言改革有利于經濟增長,但短期看來,改革將是一把雙刃劍,幾家歡喜幾家愁。

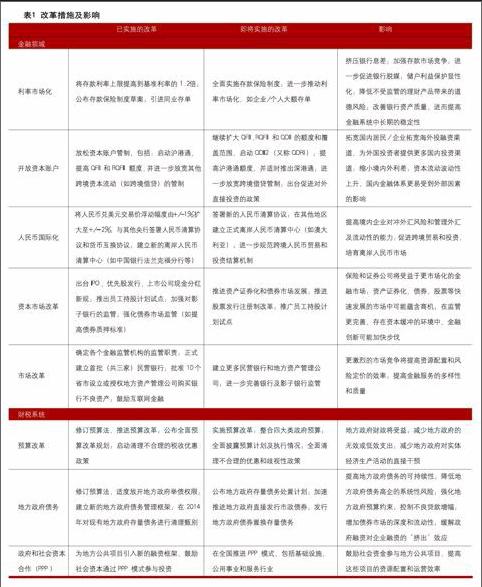

改革措施

我們認為,決策層將加速推動有利于支持增長和擴大內需的改革,防范和降低金融風險的改革,以及加速經濟再平衡、提高經濟增長質量和可持續性的改革措施,這些均旨在推動進一步市場化和減少政府直接干預(詳見表1)。最重要的改革措施包括以下幾個方面:

促增長。在房地產結構性下滑、全球經濟僅緩慢復蘇的背景下,決策層將會采取措施支持短期經濟增長,從而使改革能夠促進、而非抑制經濟增長。這意味著會首先推進可以促進增長、擴大內需、促進服務業和社會資本投資的改革措施。

防范和降低金融風險。中國經濟不僅面臨增速放緩的壓力,還存在經濟結構失衡、杠桿率高企和產能過剩等問題。除了釋放新的增長動力,改革還必須有助于降低多年來積累的經濟和金融風險。預算改革、政府債務重組和資本市場改革可以降低高杠桿帶來的風險,存款保險制度的實施可以降低利率全面市場化帶來的風險,社保改革則有助于在經濟轉型期間保持社會穩定。多種方式的流動性支持、國企改革重組和增加銀行資本金也可以有助于改善金融領域的穩健性。

促進經濟再平衡。中國改革的關鍵原則之一是讓市場在資源配置中發揮決定性作用。這也意味著政府職能應從目前的直接參與經濟活動轉變為提供公共服務和社會福利、維持公平的市場環境、以及依法治國。提振消費和服務業、推動經濟結構再平衡是其中的重要目標之一。為達到上述目標,決策層需要放松對公共事業和服務業定價的管制、降低行業準入門檻、加速戶籍和公共服務改革、加快國企改革,并轉變政府職能。

行業影響

促進服務業和消費增長。大多數的改革措施都會在一定程度上支撐消費增長。擴大社保覆蓋范圍有助于降低居民儲蓄率、提振消費,特別是對農村和低收入人群而言。降低企業和私人部門的準入門檻可以增加存在短缺問題和供給瓶頸的商品與服務的供應。例如,眾所周知醫療服務領域存在供給不足,因此增加醫療領域的投資(如通過鼓勵民營資本的參與)可以提振該領域的消費。類似地,除了升級物流與基建設施之外,推進實施帶薪休假制度也會顯著提振休閑和旅游等領域的居民消費。無論是短期還是中長期,降低小微企業和就業密集度較高的服務業的稅負或歧視性收費均應有助于促進就業增長。同時,政府放松部分服務業和小微企業的管制、簡化其行政審批手續可以促進就業、居民收入和消費的可持續增長。加快中小城市的棚戶區改造和戶籍改革不僅有利于消費者,也有助于當地企業發展。

上述改革措施都應會增加中國在醫療保健、文化、體育、娛樂、養老、保險、理財、旅游、教育及其他休閑服務領域的支出。提高社會福利也會在今后幾年促進消費全面升級、提高對服務業的需求。除此之外,物流、電子商務和互聯網服務等領域也可能從中受益。

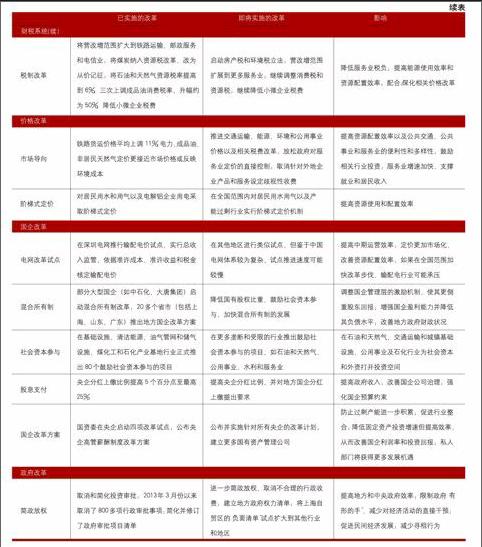

矯正價格扭曲。市場化定價可以促使市場環境更加公平,清潔能源、制藥和醫療服務等此前受限的領域可能會涌現出新的機會。決策層逐步推進鐵路、能源、公共交通、城鎮公用事業和服務業的價格改革,將可能會為社會資本和外資企業打開更多投資空間,增加這些行業的產品和服務供給、提振就業和收入增長,不過價格上漲最終可能會轉嫁給最終用戶。

價格改革可以使市場價格更接近供需均衡水平、體現環境成本,這可能會抬高下游企業的成本、擠壓其利潤空間,特別是水泥、鋁和鋼材等產能過剩、高能耗或高污染的行業。此外,雖然價格改革有助于推進環保和清潔能源改革,但這同時也意味著輸配電等行業部分國企獲得的隱性補貼將減少。

利率市場化可以改善影子銀行和正規銀行信貸定價的效率。在利率自由化之后,目前受到抑制的利率水平應會有所上升,導致銀行利差收窄、進而促使銀行加速“脫媒”。

提高資本和資源配置的效率。不論是哪個行業,改革都可以使其中效率較高且適應性較強的企業能夠更為便利和低成本地獲取資源,并降低過剩產能累積,但對效率低下的企業而言則可能恰恰相反。上文所述的價格改革、國企改革、降低市場準入及利率市場化改革尤為如此。

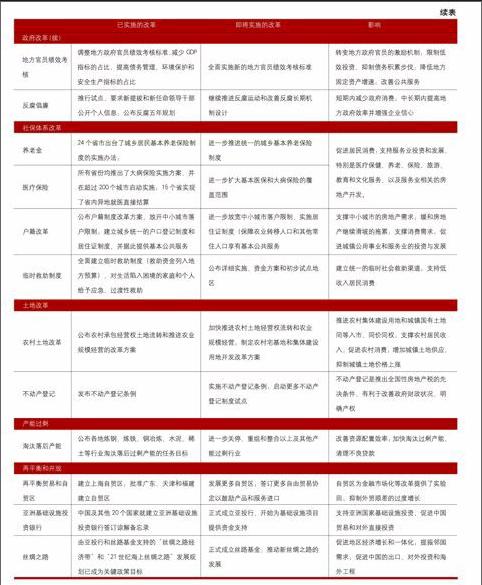

全面的國企改革以及混合所有制的推廣有利于非壟斷行業中的大多數國企,但目前壟斷行業中的龍頭國企則有可能喪失市場份額、利潤空間受到擠壓。部分國企將受益于資產重組、經營獨立性提高、預算約束強化和管理層激勵制度改善,特別是那些采用混合所有制或吸收社會資本參與的上游企業。提高國企分紅上繳比例可以提高地方和中央政府收入,降低地方國企的國有股權比重有助于提高其核心盈利能力、降低負債水平并改善財務狀況。降低市場準入門檻和打破壟斷可能讓社會資本和外資在此前受限的行業中獲得更多投資機會,包括金融服務(銀行、保險等)、基建和公用事業(鐵路、水利、電力、供熱、管道等)、能源和石化,以及醫療保健服務行業。地方政府授予外商直接投資的特權可能會逐步簡化或取消,這會擠壓部分外資企業利潤空間、削弱其競爭力。

長期來看,開放資本賬戶可以使國際資本的配置更加均衡有效,但這個過程可能比較漫長。2015年,預計QFII等海外投資者進入國內市場的渠道將進一步拓寬,而且隨著監管的改善,海外投資者對滬港通等新投資渠道的興趣也將增強。隨著“走出去”戰略消化國內產能,中國對外直接投資也有望穩定增長。另外,進一步放寬國內公司海外借貸的限制可以在短期內緩解部分國內企業資金緊張的局面。不過長期來看,境外債權人可能比境內借款人更易受到國內違約事件的影響。

降低“硬著陸”和“系統性金融危機”的尾部風險。從改善資產配置的角度而言,所有的改革措施都可以促使中國經濟增長更加均衡、可持續,因而可以降低“硬著陸”和“系統性金融危機”的尾部風險。短期而言,有以下幾個方面值得關注。

第一,地方政府債務管理新框架有助于改善地方政府債務存量的可持續性,降低爆發大規模地方政府債務危機、嚴重沖擊金融體系的尾部風險。新框架還有助于加快中國債券市場發展步伐,緩解政府融資對企業融資的“擠出效應”。債務置換將是一個緩慢的過程,可以有效降低地方政府的債務負擔和壓力。但與此同時,新框架可能對地方政府的基建投資沖動有抑制作用。另外,新框架下未納入預算管理和政府擔保的地方政府融資平臺債務也將會受到一定影響。

第二,資本市場改革有助于企業提高資本金或發行長期債務,降低中國經濟對銀行融資過度依賴帶來的風險。加快資產證券化步伐、改善影子銀行監管以及提高銀行資本金可以降低金融體系的風險,即將推行的存款保險制度也有助于降低全面利率市場化帶來的風險。

第三,戶籍和社保改革不僅可以提振居民消費和服務業,同時也有助于維持社會穩定,降低在房地產下滑和經濟結構轉型過程中出現社會動蕩的風險。這些改革最直接的受益者包括公共事業和服務業,以及醫療保健、養老、保險、旅游、教育和文化服務、以及服務業相關的房地產開發。

第四,新的存款保險制度可以降低儲戶風險、增加存款收益、提高居民和企業的可支配收入,從而有助于降低全面利率市場化帶來的風險。鑒于銀行需要繳納保險費,存款保險制度對銀行的影響需等到最終細則出臺方可判斷。

最后,隨著房地產市場繼續結構性下行、全球經濟增長放緩到一個“新常態”,中國尤其應當支撐消費和服務業投資。從這個角度看,社保改革可以幫助中國釋放新的經濟增長動力,同時有助于經濟再平衡、轉型為由消費和服務業帶動的更加可持續的增長模式,因此顯得尤其重要。

(作者單位:瑞銀證券有限責任公司,汪濤系瑞銀中國首席經濟學家)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2019年10期)2019-08-13 07:15:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

大社會(2016年6期)2016-05-04 03:42:05