去化與結(jié)構(gòu)化

2015-03-11 11:25:53高廣春

銀行家 2015年2期

高廣春

時下,對于中國經(jīng)濟新發(fā)展階段的判斷,“新常態(tài)”已成主流說法。那么,對新常態(tài)下房地產(chǎn)金融的運行態(tài)勢該如何看呢?用兩個關(guān)鍵詞概括之,其一是“去化”,主要是指去房貸規(guī)模化,降低房貸增速和房貸在信貸配置結(jié)構(gòu)中的占比。其二是“結(jié)構(gòu)化”,主要是指房地產(chǎn)融資的直接融資化、房貸證券化和保障性住房金融體系的建構(gòu)。

兩個關(guān)鍵詞的基本邏輯

由經(jīng)濟的新常態(tài)如何推出房地產(chǎn)金融的兩個關(guān)鍵詞呢?

首先,新常態(tài)對經(jīng)濟增速的基本判斷是,以往經(jīng)濟的高速增長換擋為中高速或適速增長,經(jīng)濟增長速度的換擋必然會引發(fā)房地產(chǎn)對經(jīng)濟增長貢獻度的相應(yīng)調(diào)整。在高速經(jīng)濟增長階段,房地產(chǎn)業(yè)被定位為國民經(jīng)濟支柱產(chǎn)業(yè),與房地產(chǎn)相關(guān)財稅收入特別是土地出讓收入被打上“土地財政”的標簽。那么在中高速經(jīng)濟增長階段,房地產(chǎn)對經(jīng)濟增長的貢獻度必然會相應(yīng)的調(diào)降,而且由于在經(jīng)濟高速增長階段房地產(chǎn)的過快發(fā)展所積累的泡沫一定得有個了解,去房地產(chǎn)化在適當調(diào)降房地產(chǎn)增速及其對經(jīng)濟增長的貢獻度同時,還有可能會建設(shè)性的解決房地產(chǎn)泡沫問題,促成房地產(chǎn)業(yè)的軟著陸。由此,在新常態(tài)下,房地產(chǎn)在經(jīng)濟增長中的戰(zhàn)略地位下降,相應(yīng)的金融支持度也會調(diào)降,由于目前房地產(chǎn)業(yè)融資資金主要是信貸資金,房貸增速走低和房貸規(guī)模占比下降就成為金融對房地產(chǎn)支持度下降的主要表現(xiàn)。

其次,新常態(tài)下經(jīng)濟發(fā)展的重心是結(jié)構(gòu)調(diào)整和轉(zhuǎn)型。包括市場和政府權(quán)力結(jié)構(gòu)調(diào)整、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、資源配置結(jié)構(gòu)調(diào)整,收入分配結(jié)構(gòu)調(diào)整等等。這些方面結(jié)構(gòu)調(diào)整的方向是:市場的基礎(chǔ)作用和決定作用、金融資源配置結(jié)構(gòu)的直融化即直接金融化、創(chuàng)新型產(chǎn)業(yè)成為主導(dǎo)產(chǎn)業(yè)、民生保障導(dǎo)向替代GDP導(dǎo)向等。這樣的結(jié)構(gòu)調(diào)整脈絡(luò)反映到房地產(chǎn)和房地產(chǎn)金融領(lǐng)域就表現(xiàn)為,保障性住房地位提升和相應(yīng)的保障性住房金融體系的重要性凸顯,房地產(chǎn)融資直融化(房企資本市場融資和房貸資產(chǎn)證券化)趨勢加快。

2014年的房地產(chǎn)金融是否已顯去化和結(jié)構(gòu)化的趨勢?

那么,上述兩個關(guān)鍵詞是否在2014年顯示出些許跡象?

去化趨勢

可觀察的指標有兩個,其一是房貸(可分解為開發(fā)貸款和按揭貸款之和)規(guī)模的增速是否在下降?其二是房貸在金融機構(gòu)貸款中的比重是否在下降?

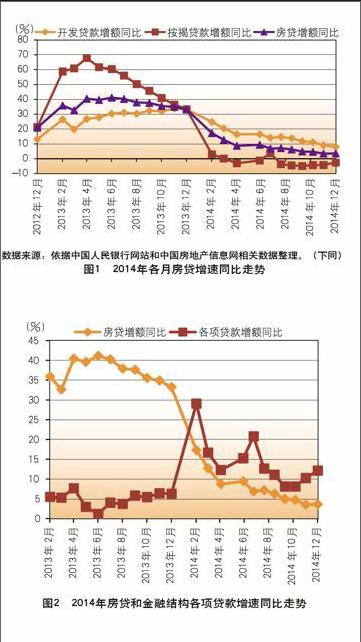

房貸規(guī)模存在去化趨勢嗎?圖1表明,無論是開發(fā)貸款、按揭貸款還是房貸總額,在2014年各月同比增速均出現(xiàn)了明顯的下降,按揭貸款增速同比降幅更為明顯,自2014年4月份始連續(xù)9個月呈現(xiàn)負增長。

房地產(chǎn)貸款同比增速的走低與金融機構(gòu)各項貸款同比增速的下降有關(guān),那么,金融機構(gòu)各項貸款是否出現(xiàn)了同樣的走低趨勢呢?圖2顯示,在2014年各月,相較于房地產(chǎn)貸款,金融機構(gòu)各項貸款同比走勢略顯波動,但基本趨勢是下降的。由此可以說,房地產(chǎn)貸款同比走低是金融機構(gòu)各項貸款同比下降的伴隨性結(jié)果。另一方面,金融機構(gòu)各項貸款的下降幅度顯然小于房貸的下降幅度,而且金融機構(gòu)各項貸款在下降過程中出現(xiàn)了三次反彈,房貸則是持續(xù)下行。由此可以推斷,從規(guī)模增速走勢看,金融機構(gòu)信貸顯示出了一定的去房地產(chǎn)化的跡象。

由于房貸可以分解為開發(fā)貸款和按揭貸款,可以進一步觀察開發(fā)貸款和按揭貸款的相對走勢,以判斷房貸去化的細分性表現(xiàn)。其中開發(fā)貸款的相對走勢中的可比較指標是非金融企業(yè)貸款,按揭貸款的相對走勢中的可比較指標是住戶貸款。

圖3是關(guān)于開發(fā)貸款與非金融企業(yè)貸款的相對走勢。該圖顯示,開發(fā)貸款在2014年各月持續(xù)下降,而非金融企業(yè)貸款則是相對上揚,而且兩者之間的剪刀差趨于擴大,9月份以來的差幅約為1倍。由此房貸的去化趨勢在開發(fā)貸款與非金融企業(yè)貸款的相對走勢中的表現(xiàn)還是比較明顯的。

按揭貸款與住戶貸款的相對走勢是一種什么情形呢?圖4顯示,雖然按揭貸款與住戶貸款顯示出了同樣的下降走勢,但按揭貸款降幅卻是低于住戶貸款的降幅。這樣的對比走勢與上述恰好相反。這表明,2014年,按揭貸款增速同比雖然大幅走低,甚至連續(xù)9個月出現(xiàn)負增長,但因住戶貸款增速走低幅度更大,按揭貸款并沒有顯示出去化趨勢。

由上,從房地產(chǎn)貸款規(guī)模增速同比的角度看,房貸總體上呈現(xiàn)出了一定的去化趨勢。進一步細分觀察的結(jié)果顯示,該趨勢主要來自于開發(fā)貸款的去化過程,按揭貸款的去化趨勢尚未顯現(xiàn)。

房貸在金融機構(gòu)信貸結(jié)構(gòu)中的比重存在去化趨勢嗎?判斷房地產(chǎn)貸款去化趨勢的另一項指標即房地產(chǎn)貸款在金融機構(gòu)貸款中的占比走勢。該項指標又可以進一步細分為開發(fā)貸款與非金融企業(yè)貸款之比和按揭貸款與住戶貸款之比。

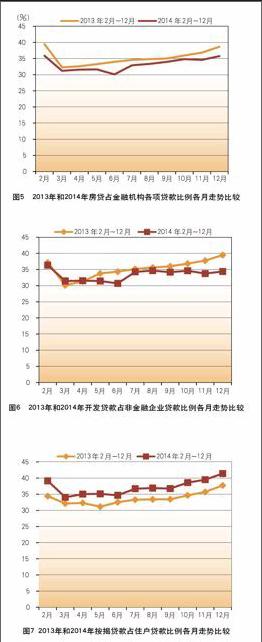

圖5顯示,相對于2013年各月,房貸占金融機構(gòu)各項貸款的比例在2014年各月均有小幅下降,下降幅度一般在1~3個百分點之間。

上述趨勢在開發(fā)貸款與非金融企業(yè)貸款的占比走勢中獲得印證,圖6表明,相對于2013年各月,開發(fā)貸款與非金融企業(yè)貸款在2014年絕大多數(shù)月份均有小幅下降,5月份以后則是持續(xù)下降,10月份以后降幅有逐漸擴大的趨勢,最大差幅超過5個百分點。

但是,按揭貸款與住戶貸款之比則沒有表現(xiàn)出相同趨勢。圖7顯示,相對于2013年各月,按揭貸款與住戶貸款之比在2014年各月均走高,差幅穩(wěn)定在3~4個百分點。

由上,房地產(chǎn)貸款與金融機構(gòu)信貸在2014年各月的走勢在總體上顯示出了去化的跡象,但進一步的細分分析表明,開發(fā)貸款去化趨勢明顯,但按揭貸款的去化趨勢并沒有顯現(xiàn)。這與前述對規(guī)模指標的觀察結(jié)論基本一致。

結(jié)構(gòu)化趨勢

該趨勢可通過以下三個指標進行觀察和分析。房地產(chǎn)融資的直接融資化、房貸證券化和保障性住房金融支持體系的建構(gòu)。

房地產(chǎn)融資直接融資化。首先看房地產(chǎn)企業(yè)在一級資本市場融資情況,圖8顯示,相較于2013年,2014年房企一級資本市場融資規(guī)模呈近乎直線上升,由1524.66億元升至3797.70億元,增長幅度達約1.5倍。如此快速的增長得益于政策監(jiān)管層面自2013年底以來一系列對資本市場融資管制的放松安排。

其次看房企一級資本市場融資與房企信貸市場融資之比。圖9表明,近幾年來,房企直融與信貸融資之比呈快速增長趨勢,特別是2014年,該指標加速成倍增長,由4.52%躍升至10.88%。盡管如此,房企一級資本市場融資相對于房企信貸融資的比重仍然過低,依然遠離較優(yōu)的融資結(jié)構(gòu)水平。

綜合以上兩個指標,2014年房企直融化步伐加快,但比例依然偏低,結(jié)構(gòu)化程度仍較低。

關(guān)于個人按揭貸款證券化。近兩年,關(guān)于房地產(chǎn)貸款證券化漸成熱點話題,特別是2013年中國政府高層在“盤活存量,用好增量”的金融資源配置原則下,進一步強化證券化的作用,明確提出以常規(guī)化的方式逐步推進信貸資產(chǎn)證券化。2014年,房貸證券化的戰(zhàn)略地位進一步凸顯,特別是規(guī)模高達10萬億元的個人按揭貸款的證券化在業(yè)內(nèi)外廣泛熱議,其前景倍受期待。但總體而言,基本上2014年的房貸證券化可以說是只聽雷聲不見雨來,熱捧之下僅有一單郵儲銀行的規(guī)模不足70億元的個人住房貸款支持證券化產(chǎn)品實際落地發(fā)行。

關(guān)于保障性住房金融。中國住房供求結(jié)構(gòu)由GDP導(dǎo)向向民生導(dǎo)向的轉(zhuǎn)變,有賴于一個專業(yè)化、體系化的保障性住房金融平臺的支持。但保障性住房金融體系的建構(gòu)工作實際上步履艱難,2014年該項工作終現(xiàn)些許曙光,7月份國開行住宅金融事業(yè)部掛牌運營,該事業(yè)部實際上是我國首個專司住房金融保障的政策性金融機構(gòu)。據(jù)稱,2014年國開行發(fā)放棚戶區(qū)改造貸款規(guī)模超過4000億元,在一定程度上緩解了保障房建設(shè)的融資壓力。但全年保障房建設(shè)融資仍然存在約2000億的缺口。

此外,屢受詬病的住房公積金的運作在2014年也做出一些改進姿態(tài),9月份三部委聯(lián)合推出新政,在公積金異地互認、降低借貸成本和門檻、提高使用效率等方面又提出一些新舉措。但近年來,公積金改革幾乎每年都有新舉措出臺,但似乎離公積金制度的設(shè)計初衷漸行漸遠,公積金改革實際上成了相關(guān)即得利益者的利益爭奪場。此次9月新政也似乎難免南轅北轍之命運。

由此,保障性住房金融體系的建構(gòu)在2014年剛剛邁出一小步,離體系化、可持續(xù)的保障性金融目標還相差甚遠。

綜上對于房地產(chǎn)金融去化和結(jié)構(gòu)化趨勢的分析,2014年房地產(chǎn)金融領(lǐng)域的去化和結(jié)構(gòu)化趨勢還不甚清晰。在去化趨勢中,一些指標如房地產(chǎn)貸款的增速、房地產(chǎn)貸款在金融機構(gòu)信貸配置結(jié)構(gòu)中的比重、開發(fā)貸款在非金融企業(yè)貸款中的權(quán)重等指標顯示出了較為明晰的去化趨勢,但另一些指標如按揭貸款與住戶貸款的相對增速及其占住戶貸款的比重則沒有顯示出去化趨勢。在結(jié)構(gòu)化趨勢逐項指標中則只有保障性住房金融機構(gòu)的建構(gòu)過程邁出了積極一步,其他指標多進展甚微,其中房企直融化占比在2014年剛觸摸10%一線,房貸證券化空談不少落地太少,公積金改革實際上陷入死胡同。

展望和政策建議

新常態(tài)下房地產(chǎn)金融的去化和結(jié)構(gòu)化趨勢將進一步明朗。實際上2015年伊始,這一趨勢就新添諸多積極信號。如國開行住宅金融事業(yè)部2015年全年融資支持將超4000億元。再如資產(chǎn)證券化試點機構(gòu)范圍擴至城商行,目前至少有包括北京銀行、寧波銀行及上海銀行在內(nèi)城商行已獲配額度,或正在積極爭取額度。從房貸的未來走向看,筆者曾做過的一項關(guān)于房地產(chǎn)貸款的計量統(tǒng)計研究也顯示,2015年房貸增速將繼續(xù)下行,房貸占金融機構(gòu)各項貸款的權(quán)重也將繼續(xù)走低。

但房地產(chǎn)金融去化和結(jié)構(gòu)化的趨勢還面臨諸多約束因素。如保障性住房金融的體系化建構(gòu)的頂層設(shè)計尚未形成,資產(chǎn)證券化存在基礎(chǔ)資產(chǎn)門檻較高和額度審批行政化等限制,經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型的艱難使得GDP對房地產(chǎn)的依賴度和敏感性較高進而導(dǎo)致銀行信貸對房地產(chǎn)的偏好度難降等。為此政策建議如下:

以有效經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型促銀行信貸結(jié)構(gòu)重構(gòu)和房貸偏好調(diào)降。一是強化經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型政策的穩(wěn)定性和可持續(xù)性,實質(zhì)性推進產(chǎn)業(yè)結(jié)構(gòu)創(chuàng)新過程,培育規(guī)模化、高效率、可持續(xù)的新興產(chǎn)業(yè)和GDP新的增長點;二是促進建立有效率的市場化的產(chǎn)融平臺,激勵民間資金通過包括天使投資、股權(quán)、信托、債券、互助合作等多種金融途徑參與產(chǎn)業(yè)創(chuàng)新活動。三是建構(gòu)有效的政策性金融激勵平臺,并通過政策性資助、直接投資控股和參股、提供信用增級等各種方式對各類創(chuàng)新主體和創(chuàng)新活動提供資金支持。

重構(gòu)政策性住房金融資源、管理和運作模式,建構(gòu)政策性住房金融體系。核心要點一是以國開行建立住房金融事業(yè)部為契機,進一步整合來自住房公積金增值收益、土地出讓金凈收益等渠道的部分資金,建構(gòu)關(guān)于各類保障房建設(shè)的政策性金融支持平臺。二是顛覆性改革公積金管理和運作模式,突破各種即得利益羈絆,建構(gòu)一家“中國住房公積金銀行”,對住房公積金進行專業(yè)化管理和運作。

有效推進房貸證券化。取消房貸證券化額度的行政審批,按照市場化原則發(fā)行證券化,從而建構(gòu)房貸證券化推進的規(guī)范化機制。降低基礎(chǔ)資產(chǎn)進入門檻,放松基礎(chǔ)資產(chǎn)質(zhì)量約束,只要是投資級以上的資產(chǎn)均可作為房地產(chǎn)貸款證券化的基礎(chǔ)資產(chǎn)。效法美國“兩房”經(jīng)驗,建構(gòu)關(guān)于房貸證券化二級市場的有效的政策性金融推進體系,從而盡快培育和促成一個規(guī)模化、有效率的房貸證券化二級市場。

(作者單位:中國社會科學(xué)院財經(jīng)戰(zhàn)略研究院)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

阿來研究(2021年1期)2021-07-31 07:38:26

第一財經(jīng)(2021年6期)2021-06-10 13:19:08

新世紀智能(高一語文)(2020年9期)2021-01-04 00:42:46

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

Coco薇(2017年9期)2017-09-07 21:23:49

幼兒教育·父母孩子版(2016年12期)2017-05-24 13:11:53

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15