碳市場下發電企業節能技改投資決策分析

2015-03-13 06:20:43韋倩茹趙會茹

華北電力大學學報(社會科學版) 2015年5期

孫 冬,韋倩茹,趙會茹

(華北電力大學 經濟與管理學院, 北京 102206)

?

碳市場下發電企業節能技改投資決策分析

孫 冬,韋倩茹,趙會茹

(華北電力大學 經濟與管理學院, 北京 102206)

隨著碳約束的不斷加強和碳市場的建立,碳價已直接影響到發電企業節能技改項目的投資決策。本文以財務凈現值法為基礎,構建火力發電企業技改項目臨界碳價模型,即企業進行技改項目投資的閾值碳價,通過敏感性分析和數值案例分析,確定影響臨界碳價的項目因素及市場因素,并對不同規模電廠、不同技改項目進行了比較,發現從臨界碳價角度看投資規模及投資時機的選擇對企業技改項目投資決策有重要影響,這為發電企業節能技改項目投資提供了一個新的方向。

碳約束;臨界碳價;節能技改;敏感性分析;凈現值

一、研究背景

全球變暖正深刻影響著人類的生存與發展,是全球可持續發展面臨的嚴峻挑戰之一。我國作為最大的發展中國家,承擔著碳減排的重要任務,2009年11月25日國務院常務會議決定,到2020年中國單位GDP二氧化碳排放要比2005年下降40%~45%,將其作為約束性指標納入我國“十二五”及中長期國民經濟和社會發展規劃。2011年3月16日國家頒布“十二五”規劃綱要,要求“十二五”期間中國單位GDP二氧化碳排放量要比2010年降低17%左右。為更好地履行碳減排義務,我國已建立北京、上海、天津等7個碳交易試點市場。截至2015年4月12日,7個試點市場的最高碳價已達52元/噸。隨著碳約束的不斷加強,市場碳價將會逐漸走高,從而影響到企業的減排項目收益。

基于上述碳約束大環境,企業必須大力進行碳減排投資,同時考慮市場碳價對投資收益的影響。從全球范圍看,電力行業是各國強制減排的先行者。2014年9月,國家發改委、環保部、國家能源局聯合印發《煤電節能減排升級與改造行動計劃》,要求新建燃煤發電機組平均供電煤耗低于300克/千瓦時;到2020年,現役燃煤發電機組改造后平均供電煤耗低于310克/千瓦時,其中現役60萬千瓦及以上機組(除空冷機組外)改造后平均供電煤耗低于300克/千瓦時。

發電企業進行碳減排主要通過提高清潔能源比重、新建高參數大容量的機組和對現役項目進行節能技改三種方式進行。國內外學者對發電企業減排技術投資決策分析的研究有很多,國外學者主要是基于實物期權的思想,如Lin,T.T.and S.一L.Huang(2010)[1],考慮了托賓Q的波動,建立實物期權的投資決策模型, Mutale J(2011)[2]主要研究關于可再生能源技術投資問題,指出實物期權的應用會提高可再生能源技術價值。Jana Szolgayová(2014)[3]基于實物期權的思想,利用廣義預期效用模型模擬燃煤發電企業的企業價值,解決了不同碳價情形下企業進行CCS技術投資以及R&D投資的時機問題。

國內研究主要基于財務凈現值法和實物期權思想,且主要集中于發電技術項目價值的研究。梁志宏等[4]綜合運用凈現值法,提出不同發電技術電源投資項目決策支持模型。王淑娟等[5]將中國光伏電站的上網電價按區域分為3類,基于財務分析方法,通過建立“資源-發電量”模型,分析了不同電價區內光伏電站投資策略研究。

陳濤等[6]建立實物期權模型對投資燃煤發電技術與核電技術進行了分析比較,得出在一定條件下,核電技術價值可超過燃煤發電技術價值。周遠祺、楊邵軍等[7]基于實物期權思想,分析了石化企業能耗優化項目在兩種碳價情形下的投資價值、投資規模和投資時機影響。陳濤、邵云飛等[8]以PC和IGCC發電為例,研究了碳約束下發電技術的選擇問題,通過比較不同碳價下兩種發電技術價值的大小,給發電企業進行技術選擇提供思路。也有學者從火電技術與可再生能源之間的替代關系角度分析投資決策問題,如趙新剛等[9]基于Lotka-Volterra模型,采用參數灰色估計方法,實證研究了可再生能源和火力發電技術之間的替代關系。

由上述分析可知,學者研究主要從項目投資價值或投資回報率出發,且主要針對的是發電技術的投資決策問題,針對發電企業節能技改項目投資決策的研究較少。基于未來碳約束的不斷加強,本文重點探討火力發電企業面臨波動的市場碳價,如何進行節能技改項目的投資決策。從項目凈現值出發,確定碳約束條件下發電企業節能技改項目的臨界碳價,便于企業根據波動的市場碳價調整節能技改項目的投資決策。

二、模型建立

火力發電企業節能技改項目是指通過有效的技術手段,使各環節的能源消耗水平得到合理控制,并努力消除生產過程中可以避免的能源浪費,最后達到節能的目的。

火力發電廠進行節能技改項目投資一般包括以下幾類:鍋爐方面,主要是調整鍋爐燃燒,提高鍋爐熱效率的技術改造;汽輪機方面,汽輪機真空系統的優化等技術改造項目;水處理方面,提高補給水回收率等技術改造項目;機組輔助設備方面,降低風機水泵設備電機的耗電量等技術改造項目。

從財務角度出發,發電企業是否進行節能技改取決于節能技改項目凈現值的大小。如公式(1)所示,節能技改項目的凈現值為項目投資期內每年收益和成本現金流的折現。假設項目整個存續期間,每年收益和成本式固定,其中Rt為項目在t年的收益,It為項目在t年的投資額,β為年金現值系數,r為投資收益率,n為項目的存續年限。碳約束條件下,企業面臨的收益包括兩個部分:一是節約標煤所帶來的經濟收益;二是減少碳排放所帶來的碳收益;企業面臨的成本包括節能技改的投資成本。考慮節能技改項目一般為一次性投入,公式(1)可調整為公式(2)。

式(2)中: Δbf表示降低的煤耗量,Pc表示標煤價格,P表示碳價,ΔQ減排的二氧化碳量。

根據傳統的凈現值投資決策方法,由公式(2)可知,當節能技改凈收益大于零時,進行節能技改給企業帶來正的現金流入,此時,發電企業應當進行節能技改投資,反之,發電企業不應該進行節能技改投資。當凈收益等于零時,將公式(2)簡單變換可以得到關于碳價的公式,如公式(3)所示。

(3)

由公式(3)可知,當凈現值為零時的碳價為發電企業是否進行節能技改投資的臨界碳價。臨界碳價為發電企業進行節能技改投資的一個閾值,當市場碳價高于閾值時,進行節能技改的凈現值為正,發電企業應該進行節能技改,反之,市場碳價低于該閾值時,發電企業則不應該進行節能技改。

三、影響臨界碳價的因素分析

由公式(3)可知,節能技改一次性投資額、機組剩余折舊年限、投資收益率、降低的煤耗量、減排的二氧化碳量以及標煤價格均影響臨界碳價水平。其中,技改項目的投資額、機組剩余折舊年限、降低的煤耗量以及減排的二氧化碳量由項目本身決定,為影響臨界碳價的內在因素;剩余影響因素中,投資收益率和標煤價格受市場條件影響。 項目投資額和投資收益率與臨界碳價呈正相關關系,其它因素與臨界碳價均為負相關關系。由于臨界碳價為企業進行節能技改項目投資的閾值,則項目臨界碳價越高,發電企業進行節能技改投資的積極性越差,具體表現為以下幾個方面:

1.當節能技改技術的投資額過大,發電企業通常會等待市場碳價上漲到較高時才會進行投資。

2.當煤耗量下降的幅度較小時,即該節能技改的吸引力減小,臨界碳價較大,發電企業投資的積極性會減小。

3.減排的二氧化碳量較少,發電企業在碳市場上可供出售的配額量減少,項目臨界碳價較高。因此,只有當市場碳價處于高位時,發電企業才有可能進行節能技改。

4)機組剩余折舊年限取決于節能技改投資時機,對于發電廠而言,越早進行節能技改,機組剩余折舊年限就越大,則節能技改投資的年均投資額越小,臨界碳價越低,企業進行投資的可能性增加。

5)當標煤價格下降,節能技改節約標煤產生的經濟效益下降,臨界碳價較大,因此發電企業在碳價較低時進行投資的可能性減小。

6)當投資收益率增加時,折現因子減小,年均投資額增大,此時臨界碳價較高,發電企業進行節能技改的積極性較小。

四、數值案例研究和仿真

基于上述對影響臨界碳價因素的分析,通過數值案例研究進一步研究各影響因素對臨界碳價的影響程度。其中,通過比較不同類型技改項目臨界碳價,研究項目本身因素對臨界碳價的影響;針對單一技改項目,通過數據仿真,分析標煤價格以及投資收益率對臨界碳價的動態影響。

(一)敏感性分析

A電廠擁有2座600MW的機組,電廠年發電量為614020萬千瓦時,該電廠準備進行一項節能技改投資,項目投資額為14260萬元,項目預期節約標煤10400.7噸,減排二氧化碳343851.2噸,其中,機組剩余折舊年限為13年,投資收益率為5%,標煤價格為500元/噸。

根據公式(3)可得該項目臨界碳價為29.02元,即市場碳價高于29.02元時,電廠進行技改項目投資,反之,不進行投資。為進一步研究各因素對臨界碳價的影響程度,本文對各因素進行單因素敏感性分析,假設所有影響因素均增加10%,結果如表1所示。可知,項目投資額對項目臨界碳價的影響最高,敏感性系數為1.52,即節能技改投資額越大,臨界碳價越高,企業進行技改的積極性也就越小。其余因素里,對臨界碳價影響程度大小依次為折舊年限、降低的二氧化碳量、降低的煤耗量、標煤價格以及投資收益率,其中降低的煤耗量和煤炭價格敏感度系數相同。剩余折舊年限涉及到項目投資的時機選擇問題,一般來說,越早進行投資,臨界碳價越低,企業越有動力進行節能技改。

由敏感性分析可知,項目本身因素對臨界碳價的影響大于市場因素,且企業進行節能技改投資決策時,項目成本為影響投資決策的最重要因素。市場因素中,標煤價格的影響要大于投資收益率的影響,下文將從實際情況進一步研究項目因素和市場因素對臨界碳價的影響情況。

(二)項目因素對臨界碳價的影響

項目因素是指投資額、折舊年限、降低的煤耗量和降低的二氧化碳四個因素。這四個因素主要受項目類型和電廠規模的影響。技改項目類型不同影響投資額及減排效果,而不同電廠投資同一類型技改項目產生的減排效果也不同,如對于高參數、大容量的機組來說,減排空間較小,即使投入大量資金,所能產生的效益也是有限的,而對于一些本身減排空間較大的電廠來說,節能技改所帶來的效益則比較明顯。因此,本文通過比較不同電廠技改項目臨界碳價的大小,分析項目因素對臨界碳價的影響情況。

表1 臨界碳價影響因素敏感性分析

初始狀態變化率臨界碳價臨界碳價變化率敏感度系數項目因素投資額142600000(元)10%33441521%152折舊年限13(年)10%2616-987%-099降低的煤耗量104007(噸)10%2751-521%-052降低二氧化碳量3438512(噸)10%2639-909%-091市場因素投資收益率5%10%3036461%046標煤價格500(元/噸)10%2751-521%-052

表2 節能技改項目基本參數

參數IDnΔbfΔQPc元萬千瓦時年噸噸元/噸A1514300061402013466581552618500A21426000006140201310400743438512500B11658300336006141285021114242500B2961100033600614160628168003500

表3 節能技改項目臨界碳價

項目臨界碳價(元)A1-3231A22902B1-5477B2999

基于上文分析,假設A電廠另有一節能技改項目投資額為514.3萬元,項目具體參數如表2所示。此外,B電廠擁有2座300MW的機組,計劃投資兩個節能技改項目,投資額分別為165.83萬元和961.1萬元,其他參數見表2。通過上述對臨界碳價的建模,計算技改項目的臨界碳價如表3所示。

由表3可知,A電廠的2號技改項目臨界碳價最高,B電廠1號技改項目臨界碳價最低。從臨界碳價的大小可以看出,由于A電廠1號技改項目和B電廠1號技改項目臨界均小于0,而市場碳價永遠為正,則對于A、B兩電廠來說,這兩個技改項目都應該進行投資,其余兩個技改項目,只有當市場碳價大于臨界碳價時,電廠進行技改項目投資才會帶來正收益。

比較A、B兩個電廠的技改項目可知,同一電廠的不同減排項目,投資額越大,臨界碳價越高;比較不同電廠,A電廠2號技改項目為大投資額項目,但項目能夠降低的供電煤耗較小,因此技改項目的臨界碳價最大,而對B電廠1號技改項目來說,投資額最小,但由于自身減排空間大,因此減排強度最大,此時臨界碳價也最小。通過上述分析可知,對于投資額較小的技改項目來說,無論電廠規模如何,電廠都會傾向選擇進行技術投資,而對于投資額較大的項目來說,只有市場碳價高于臨界碳價時,電廠才會進行投資,且對于機組容量較大的電廠來說,自身減排空間有限,投資額較高的項目只有當市場碳價處于高位時才會選擇投資。

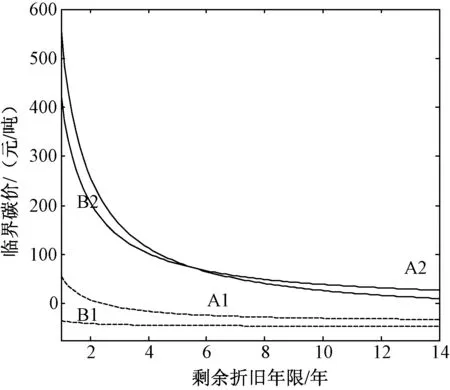

為進一步研究節能技改投資時機的選擇問題,圖1描繪了不同剩余折舊年限下,上述技改項目臨界碳價的變化情況。由圖1可知,隨剩余折舊年限的減小,即越晚進行節能技改,技改項目的臨界碳價成遞增趨勢,且剩余折舊年限越小,遞增的越快。是因為對電廠來說,越晚進行節能技改,技改未來產生的經濟收益就越少。對于A、B兩個電廠1號節能技改項目來說,當剩余折舊年限大于3年時,項目的臨界碳價均為負值,即無論市場碳價為多少,企業都應該進行投資,此時投資時機不影響項目投資決策。對于其余兩個投資額較大項目來說,投資時機影響項目決策,企業越晚進行節能技改項目投資,所面臨的臨界碳價就越高,此時只有市場碳價處于高位時,企業才會進行投資。通過分析可知,對于投資額較小的技改項目,無論電廠規模多大,都應該進行投資,且投資不存在時機問題,而投資額較大時,電廠需要結合市場碳價變化,適時進行投資決策。

圖1 不同剩余折舊年限下臨界碳價

(三)市場因素對臨界碳價的影響

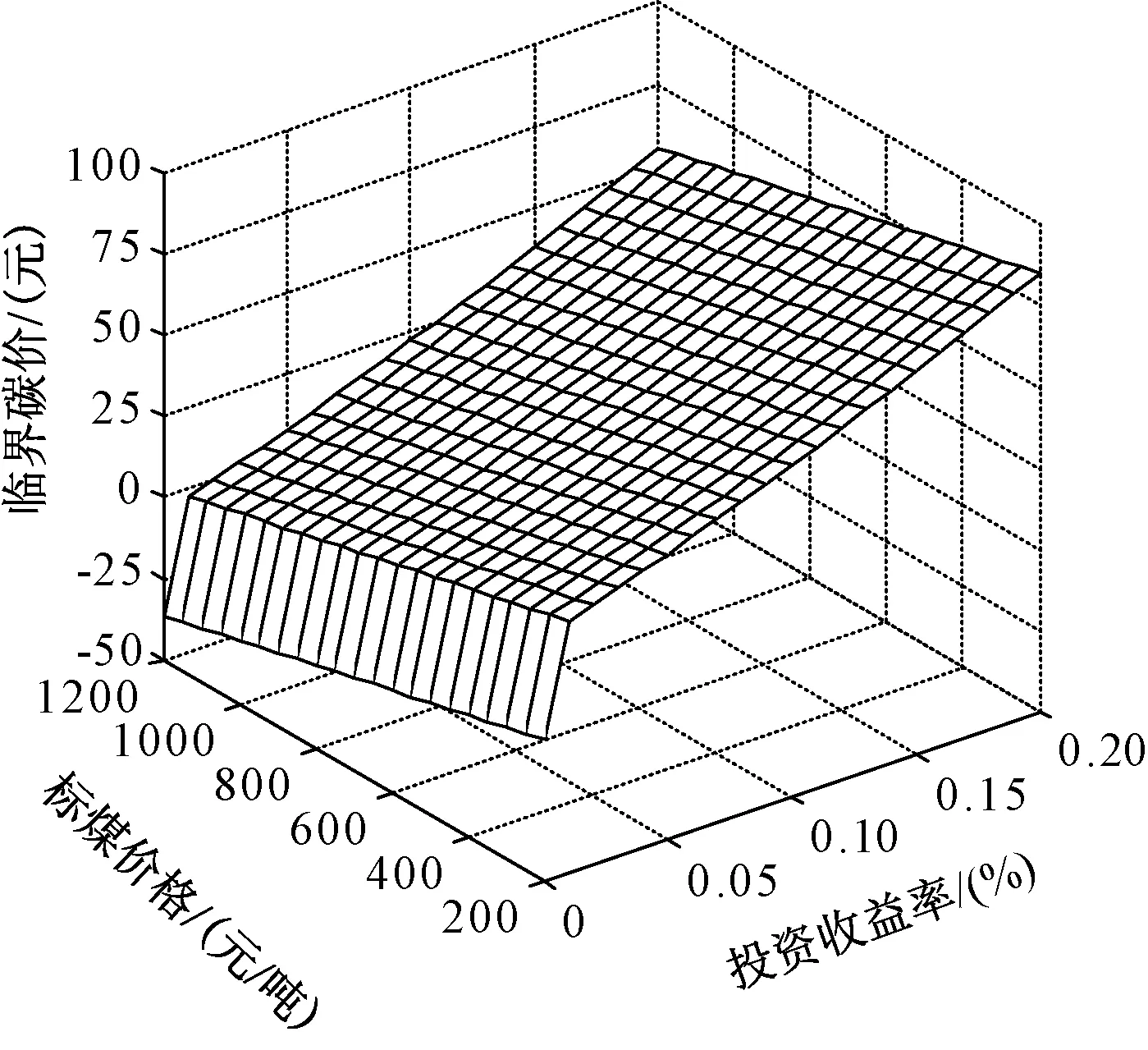

由前文分析可知,投資收益率和標煤價格為影響臨界碳價的市場因素,其中投資收益率與臨界碳價為正相關關系,標煤價格為負相關關系。為清楚觀察投資收益率和標煤價格對臨界碳價的影響,本文以A電廠2號技改項目為例,將臨界碳價隨投資收益率和標煤價格的動態變化情況繪制于三維坐標系中。由圖2可知,標煤價格很高時,臨界碳價很小,此時由節能技改帶來的節約標煤的收益很大,企業進行節能技改的積極性很大;在標煤價格為500元/噸時,若投資環境要求項目投資收益率大于10%,技改項目臨界碳價高于318元,即只有市場碳價處于高位時,企業才有可能進行節能技改。

圖2 標煤價格和投資收益率對臨界碳價影響的動態分析

五、結論

本文基于凈現值法,構建了發電企業節能技改項目臨界碳價的模型,并將影響臨界碳價的因素分為項目因素以及市場因素,通過分析技改項目臨界碳價,在碳約束條件下為發電廠技改項目投資決策提供理論依據。主要可以得到以下結論:

1.臨界碳價為火力發電廠進行一項節能技改項目投資的閾值,當市場碳價高于閾值時,企業進行項目投資,對企業來說,臨界碳價越高,企業進行節能技改的積極性就越小。影響臨界碳價的因素中,項目投資額和投資收益率與臨界碳價呈正相關關系,其余因素與臨界碳價均為負相關關系。

2.通過敏感性分析可知,影響臨界碳價因素中,項目投資額的敏感性系數最高,即企業在進行節能技改時最關注的因素應為成本因素,其次為折舊年限、降低的二氧化碳量、降低的煤耗量、標煤價格以及投資收益率,其中降低的煤耗量和煤炭價格敏感度系數相同。

3.通過項目因素分析可知,無論電廠規模如何,電廠都應該投資小型節能技改項目,且投資時機不影響項目投資決策。而對于大型節能技改項目,電廠應該考慮市場碳價,遵循臨界碳價閾值原則,依據市場碳價變化,擇機進行投資,原則上是企業越早進行投資,技改項目的價值越大。考慮電廠規模不同可知,一般而言,對于大型電廠來說,機組的減排空間小于小型電廠,因此進行節能技改項目投資所帶來的減排效益也就不同。大型電廠進行節能技改項目投資,臨界碳價高于小型電廠,即同等市場碳價水平下,大型電廠進行節能技改的積極性要小于小型電廠。具體到單個電廠,技改項目類型的不同也影響臨界碳價,項目投資額越大,臨界碳價越高,電廠進行項目投資的積極性越低,此時,只有市場臨界碳價處于高位時,電廠才有可能進行項目投資。

4.通過市場因素分析可知,標煤價格對臨界碳價的影響大于投資收益率。單獨來看,企業進行節能技改時,應考慮標煤價格未來的發展趨勢,若標煤價格未來趨勢上升,則技改項目未來產生的經濟收益越大,此時企業應該盡早進行投資,反之,推遲投資。當企業要求的投資收益率較高時,不考慮其他因素影響,只有碳價處在高位時,才能滿足企業的投資收益率要求。

[1] TyroneT.Lin,Shio-LingHuang. An entry and exit model on the energy-saving investment strategy with real options [J].EnergyPolicy, 2010(2).

[2] E.A. Martínez-Cesena,J. Mutale. Application of an advanced real options approach for renewable energy generation projects planning [J].RenewableandSustainableEnergyReviews,2011(4).

[3] Jana Szolgayová, Alexander Golub, Sabine Fuss. Innovation and risk-averse firms: Options on carbon allowances as a hedging tool [J].EnergyPolicy,2014(2).

[4] 梁志宏,楊昆,孫耀唯.不同發電技術電源投資決策支持模型 [J].華北電力大學學報,2007(4).

[5] 王淑娟,趙娜,李榮華,李宜真.不同電價區內光伏電站的投資策略研究 [J].中國電力,2014(5).

[6] 陳濤,邵云飛,碳排放約束下的發電技術特征、價值比較與投資啟示——基于破壞性創新視角 [J].管理學家(學術版),2012:3-15.

[7] 周遠祺,楊邵軍,楊金強.碳交易背景下石化企業能耗優化項目的投資分析 [J].工業技術經濟,2013(11).

[8] 陳濤,邵云飛,唐小我.碳排放約束下的發電技術選擇——以PC發電和IGCC發電為例[J].技術經濟,2013(4).

[9] 趙新剛,劉平闊,劉璐,王婕妤.中國可再生能源發電對火力發電技術替代的實證研究——基于LVC模型 [J].技術經濟,2011(10).

[10] 商桑.火電廠電機節能技術改造項目投資效益評價研究[D].保定:華北電力大學,2012.

(責任編輯:王 荻)

The Energy-saving Technological Reformation Investment Decisions of Power Generation Enterprise Under the Carbon Constraints

SUN Dong,WEI Qian-ru,ZHAO Hui-ru.

(School of Economics and Management, North China Electric Power University,Beijing 102206,China)

With the establishment of carbon markets and strengthen of carbon constraints, the price of carbon emission permission has directly influenced the decisions of generation enterprise′s energy-saving technological reformation investment. A critical carbon price model has been considered based on the financial NPV method, critical carbon price is the threshold carbon price of an energy-saving project. This paper has analyzed the project factors and the market factors which affected the critical carbon price by utilizing sensitivity analysis and numerical case study. Furthermore, this paper has compared different cases to analyze the effect of the investment scale and the timing of investment. Finally this paper has provided a new idea for enterprise′s energy-saving technological reformation investment from the perspective of carbon constraint.

carbon constraints; critical carbon price; energy -saving technological reformation; sensitivity analysis; NPV

2015-09-15

孫冬,女,華北電力大學經濟與管理學院副教授;韋倩茹,女,華北電力大學經濟與管理學院碩士研究生;趙會茹,女,華北電力大學經濟與管理學院教授,博士生導師。

F407.61;F206

A

1008-2603(2015)05-0039-06

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00