受托責任視角下的企業社會責任信息披露研究

2015-03-15 05:51:56董靜

中國管理信息化 2015年13期

董 靜

(廈門軟件職業技術學院,福建 廈門 361021)

1 研究背景

隨著市場經濟的發展,企業作為經濟實體顯現出越來越廣泛的經濟職能,同時,基于理性經濟人的盈利模式也給社會帶來了一系列問題,食品安全、資源消耗、環境污染、員工健康等問題層出不窮,給資本市場敲響了警鐘。由此,市場各利益相關方對于企業的關注也從單純地注重盈利轉向包括客戶關系、環境責任、可持續發展等社會責任的范疇。企業也從單純地注重自身利潤最大化轉向股東價值最大化的財務管理目標,進而轉向以社會責任履行情況為依托的社會信譽和品牌效應的建立和維持。

2006年3月,國家電網公司發布《國家電網公司2005年社會責任報告》,開啟了上市公司發布相關社會責任信息的先河,并以社會責任報告的形式將其作為企業定期報告的組成部分,自此,各部門相繼發布了系列政策文件支持和規范上市公司社會責任信息的披露。2006年9月,深圳證券交易所發布《深圳證券交易所上市公司社會責任指引》,2008年5月,上海證券交易所發布《關于加強上市公司社會責任承擔工作的通知》,規范了滬深兩市上市公司社會責任信息的披露。2007年12月,國資委發布《關于中央企業履行社會責任的指導意見》,對中央企業履行并定期發布社會責任信息提供了法律指導。在這些規范的指引下,我國上市公司社會責任信息披露經歷了從無到有,且數量不斷增加的過程。但是,由于資本市場的不完善,監管的松動以及法律規范的不健全,企業社會責任信息的披露質量不高,存在重大隱瞞以及避重就輕等很多問題。本文旨在將企業社會責任回歸到會計受托責任的本源,并結合會計角色的演變,為開展企業社會責任的研究和制定社會責任披露體系提供理論和實踐支撐。

2 文獻綜述

2.1 受托責任與企業社會責任

受托責任觀與企業社會責任的耦合,最早可以追溯到20世紀60年代,David(1968)在其論文中首次提出了社會責任會計的概念,拉開了社會責任會計研究的序幕。孟凡利(1990)提出應該從宏觀經濟的角度衡量企業對社會的影響,并進行計量和報告,這種會計行為上升到了整個社會層面,而不是僅基于股東的角度。Donaldson和Dunfee(1994)提出了綜合性契約論,認為企業與各利益相關者之間存在一系列顯性或隱性的契約,與債權人、供應商、客戶等合同利益相關者之間的契約關系是明顯的,而與普通消費者、社會之間的契約關系是不明顯的。劉玉廷(2010)認為企業各個利益相關者,包括股東、債權人、員工、供應商、客戶、社會大眾等都以一定的形式向企業投入了資源,包括人力資源、自然資源、財務資源、社會資源等,因此,各利益相關者都應該是廣義上的委托人,而企業是個利益相關者的受托人,因此基于受托責任觀,企業應當主動承擔社會責任,并將其以一定的形式呈現給利益相關者。

2.2 企業社會責任信息披露

企業社會責任信息披露的研究范圍較廣,涵蓋內容、形式、效用、監管、審計等方面。在其內容與模式上,沈洪濤、金婷婷(2006)首次對企業社會責任信息披露情況進行了描述性統計,發現不同的公司在信息披露內容和方式上有著顯著的隨意性與不一致,而監管當局并未給出有力的監督。李正、向銳(2007)界定了我國企業社會責任信息的6大類內容,通過分析指出指數法是評價社會責任信息披露的最佳方法。李新娥、彭華崗(2010)以2008年中國100強企業為研究樣本,發現企業聲譽與社會責任信息披露顯著正相關。楊海燕(2010)基于英國經營與財務評述(OFR)的相關理論回顧,闡述了英國企業社會責任報告的信息披露要求,指出其完善的披露體系對于中國有借鑒意義。許家林、徐榮(2011)則提出了適應現代企業管理的社會責任報告模式,即獨立的社會責任報告形式以及以事項法和REA模型為基礎的社會責任報告信息形成系統。

3 企業受托責任與企業社會責任信息披露

3.1 受托責任觀

現代企業的重要標志是兩權分離,即所有權與經營權的分離。在這種制度下,作為出資者的股東無法親自經營企業,需要尋找合適的經理人來處理企業的日常事務,于是出現了委托人和代理人,繼而產生了委托代理理論。受托責任觀就是在代理理論的基礎上發展起來的。但是這種模式也存在著問題,在理性經紀人的假設下,經理人追求其利益最大化,自身目標可能與企業的經營目標相背離,進而產生道德風險和逆向選擇,損害企業所有者的利益,這就是委托代理制度下產生的代理問題。代理問題在一定程度上可以通過定期的信息披露加以緩解。經理人,即受托人在股東,即委托人的授權下從事經營,定期向委托人報告企業的財務成果、經營狀況和現金流量等信息,作為所有者對于經營者的一種監督。因此,為解除受托責任,經營者有義務如實向所有者進行相關信息的披露,這給企業信息披露的必要性提供了理論基礎。

3.2 企業的利益相關者受托責任

契約是委托代理理論中的重要概念,委托代理關系本身是一種契約,規范了所有者與經營者之間的權利義務關系。隨著資本市場的發展,現代企業內部存在著多層級、多環節的委托代理關系,不僅限于所有者與經營者之間,還包括與下層經營者、債權人、供應商、客戶等合同利益相關者,以及社會公眾等非合同利益相關者。按照綜合契約論的觀點,這些利益相關者都以某種形式向企業投入了資源,各利益相關者都是企業的委托人,都有權利要求企業進行相應的信息披露。因此,解除經營者受托責任的方式就從傳統的向股東披露受托責任信息,轉而向各利益相關方披露受托責任信息。對于上市公司而言,這種轉變尤為典型。上市公司以公開發行股票的方式籌集資本,其廣義上的出資人不僅包括機構投資者、控股股東等,還包括廣大中小股民,他們與大股東一起分擔了企業的經營風險和財務風險,乃至整個社會都為股票的上市及企業的后續經營提供了不可或缺的經濟制度環境,因此上市公司在進行信息披露時更應該考慮到所有利益相關者的信息訴求,尤其是披露與非合同利益相關者關系密切的社會責任信息。

3.3 受托責任與企業社會責任信息披露

現代企業處于復雜的受托責任網絡中,如果將這種復雜的受托責任分層,至少包含3個層級的受托責任,首先是資源提供者與企業高級管理者之間的受托責任關系,廣義的資源提供者包括股東、債權人、供應商、社會等,其次是高級管理者與中基層管理者之間的受托責任關系,這種受托責任關系的成立建立在企業內部章程與契約的基礎上,有賴于公司治理的有效建立與運行,再次是中基層管理者與企業員工的受托責任關系,這三層受托責任關系決定了企業經營決策與發展戰略的建立和實施是自上而下貫徹,自下而上反饋,也決定了企業社會責任信息是一個綜合的受托責任反映系統,解除各個層級的受托責任有賴于良好的企業社會責任信息披露體系。因此,完善的社會責任披露體系能促進受托責任履行的良性循環,并通過信號傳遞機制緩解資本市場信息不對稱帶來的逆向選擇問題。

4 我國企業社會責任信息披露分析

4.1 企業社會責任信息披露現狀

根據《金蜜蜂中國企業社會責任研究報告》和中科院發布的《中國企業社會責任報告白皮書》,近年來我國企業社會責任信息披露主要呈現以下特點。

4.1.1 報告數量平穩增長但是所占比例依然較小

從2009年至2013年,我國企業社會責任報告全年發布數呈現明顯的增長趨勢,從2009年的661份增加到2013年的1874份,相較2012年的井噴之勢,2013年的社會責任報告數量平穩增長,各年的社會責任報告數量如表1所示。據初步統計,我國至少已有2000家企業和組織發布了社會責任報告。此外,民營企業的社會責任報告數量增加明顯,2013年民營企業發布社會責任報告313份,同比增長41%①。

表1 我國企業社會責任報告披露數量

雖然近年來企業社會責任報告數量逐年增長,但是披露數量相較資本市場千萬企業來說仍然微乎其微,其所占的比例仍然很小。

4.1.2 報告質量良莠不齊,且缺乏獨立審查

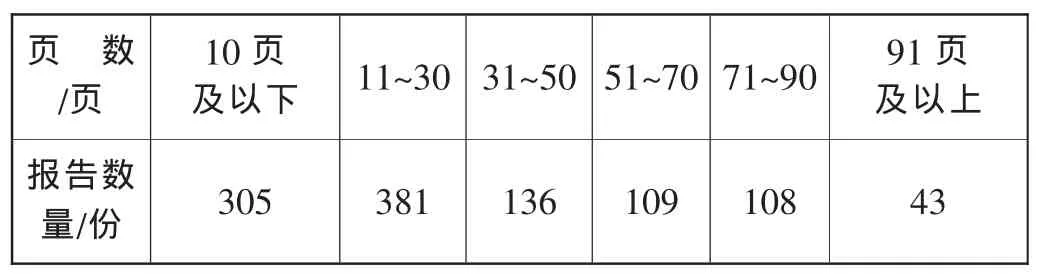

中科院選取了2011年-2013年期間典型行業的1082份企業社會責任報告進行研究,在研究的1082份企業社會責任報告中,從披露的信息量來看,10頁以下的報告數量下降,30頁以上的報告數量所占比重最大。從披露的次數看,報告發布的連續性較好,第五次發布的企業數量最多。從披露的質量看,可比性、創新性、可讀性和結構完整性均有所提升②,說明在證券交易所、財政部以及國資委企業社會責任規范的引導下,我國企業整體的社會責任披露意識有所提升,但是,從滬深兩市的上市公司來看,披露社會責任報告的公司也為數不多,在披露了社會責任的上市公司中,報告的質量也良莠不齊,大部分缺乏一定的標準,發布形式不規范,在格式和內容上存在許多缺失,社會責任的管理情況依然較差。與企業年度報告和內部控制評價報告相比,企業社會責任報告目前沒有獨立的第三方作為鑒證機構,缺乏第三方的審查,可信度較低。

表2 企業社會責任報告頁數情況

表3 企業社會責任報告次數

4.1.3 披露性質上報喜不報憂,且缺乏可比性

從各公司披露的企業社會責任報告看,大部分公司披露的社會責任信息都是對社會責任履職較好的方面的定性信息,對于一些可能會給企業帶來聲譽影響的負面消息則沒有披露或是避重就輕,不利于社會責任信息披露的規范化。此外,大部分公司定性結論多,定量披露少,缺乏縱向和橫向的對比,且沒有突出行業的特點,導致信息的可比性不強。

4.2 企業社會責任信息披露的改進建議

4.2.1 規范企業社會信息披露的內容和形式

在內容上,根據深圳證券交易所2006年發布的上市公司社會責任指引,社會責任報告應至少包含職工保護、環境污染、商品質量、社區關系等方面的制度建設和執行情況、社會責任履行情況與指引的差距以及原因、改進措施與具體時間安排等方面。因此,規范的企業社會責任報告至少應該包含環境、員工、社區、消費者以及一般社會問題。在形式上,理論上存在著3種披露社會責任信息的形式,第一種形式是編制簡單的概括性敘述報告進行描述,比如現在大多數上市公司采用的方式,這種形式的優點是簡明扼要,但是缺乏對貨幣信息的定量描述,可信程度不高。第二種形式是在年度報告中直接加入社會責任信息,這也是目前部分上市公司采取的做法,這種形式節約了企業的編報成本,但是這種形式下的社會責任信息一般較為框架性和總括性,信息含量偏低,不利于各利益相關方進行深入分析。第三種形式是披露獨立的社會責任報告,即將社會責任會計作為單獨的體系,對企業的社會經濟事項進行確認和計量,然后將企業的社會信息以報表的形式進行列報,這種形式有利于監督企業全面地管理社會責任,但是履約成本較大,可理解性差。結合我國資本市場的發展狀況和上市公司的現實,可以鼓勵上市公司采用獨立的社會責任報告,同時強制上市公司至少應編制敘述性社會責任報告,對于非上市公司,則不強制其將社會責任信息與年報信息分離。

4.2.2 引入第三方獨立審驗機構

如前所述,企業社會責任報告相比于年度報告和內部控制評價報告而言缺少第三方機構的審驗,受托責任觀為社會責任報告的審驗提供了理論支持,獨立的第三方審驗有助于增強社會責任信息的可信性,監督企業如實、全面地反映其社會責任履行情況,在資本市場信息不對稱的情況下有助于投資者降低信息甄別和篩選成本,同時根據信號傳遞理論,社會責任履行良好的企業可以通過獨立的第三方審驗的方式與其他企業區分開來,提高信譽和知名度,激勵企業社會責任的履行。

5 結語

本文以受托責任作為企業社會責任的研究視角,闡述了委托代理理論、受托責任關系和利益相關者網絡對于企業社會責任履行的理論支撐,分析了我國現行企業社會責任披露現狀及其存在的問題,提出了完善我國企業社會責任信息披露的改進建議,具有一定的理論和現實意義。

[1] 馮麗麗,林芳,許家林.企業社會責任會計在當代中國的研究綜述[J].經濟與管理研究,2011(11):91-98.

[2] 李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007(7):3-8.

[3] 石本仁.公司治理中的會計角色[J].會計研究,2002(4):24-28.

[4] 孫志梅,劉淑華.社會責任會計:契約與受托責任的耦合[J].財會通訊,2012(1):46-47.

[5] 王玉春.論企業社會責任報告基本理論框架[J].商業經濟與管理,2012(7):91-96.

[6] 許家林,劉海英.我國央企社會責任信息披露現狀研究[J].中南財經政法大學學報,2010(6):77-83.

[7] 楊海燕.英國企業社會責任信息披露機制啟示與借鑒[J].財會通訊,2010(3):132-135.

[8] 袁志忠,白美麗.兩權分離下的受托責任分析[J].石家莊經濟學院學報,2002(6):645-646.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46