基于突變級(jí)數(shù)法的創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)研究

2015-03-15 05:57:18吳應(yīng)宇朱兆珍

關(guān)鍵詞:評(píng)價(jià)能力

吳應(yīng)宇,朱兆珍,2

(1東南大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京211100;2安徽財(cái)經(jīng)大學(xué) 商學(xué)院,安徽 蚌埠233041)

2009年10月23日,創(chuàng)業(yè)板開板,成為眾多高科技型、高成長中小企業(yè)的融資樂園。然而曾被寄望成為“中國納斯達(dá)克”的創(chuàng)業(yè)板在4年之后卻面臨“成長的煩惱”。2014年前四個(gè)月,該板塊指數(shù)“跌跌不休”①截止完稿,創(chuàng)業(yè)板指數(shù)月K圖顯示2014年前4個(gè)月持續(xù)下跌,6月開始穩(wěn)定上升,但是9月出現(xiàn)暴漲。,六月開始穩(wěn)定增長,但好景不長,九月突然驟增。創(chuàng)業(yè)板市場(chǎng)成長性備受質(zhì)疑,不利于創(chuàng)業(yè)板市場(chǎng)健康有序發(fā)展。運(yùn)用合理方法,探尋創(chuàng)業(yè)板市場(chǎng)成長規(guī)律迫在眉睫。目前,對(duì)一般上市公司靜態(tài)性成長現(xiàn)狀研究已相對(duì)比較成熟,但對(duì)其成長性進(jìn)行動(dòng)態(tài)趨勢(shì)分析仍處于探索階段,尤其是考慮系統(tǒng)潛在突變特性的研究并不多見。從靜態(tài)的現(xiàn)狀分析轉(zhuǎn)向動(dòng)態(tài)的態(tài)勢(shì)評(píng)價(jià)是上市公司成長性研究的必然趨勢(shì)。筆者擬采用突變級(jí)數(shù)法計(jì)算創(chuàng)業(yè)板上市公司成長指數(shù),旨在有助于政府及其相關(guān)部門制定相應(yīng)政策法規(guī),投資者、債權(quán)人等利益相關(guān)者做出科學(xué)的財(cái)務(wù)決策,同時(shí)也嘗試為創(chuàng)業(yè)板上市公司經(jīng)營管理者制定發(fā)展戰(zhàn)略提供參考。

一、突變級(jí)數(shù)法介紹

1.突變級(jí)數(shù)法的基本原理

法國數(shù)學(xué)家雷內(nèi)·托姆(Rene Thom)教授在其1972年出版的奠基性著作《結(jié)構(gòu)穩(wěn)定性和形態(tài)發(fā)生學(xué)》中提出突變理論(Catastrophe Theory),齊曼將這一新的理論納入“系統(tǒng)論”范疇,從而大大拓寬突變理論可能應(yīng)用的范圍。突變理論建于微積分、結(jié)構(gòu)穩(wěn)定性、奇點(diǎn)理論以及拓?fù)鋭?dòng)力學(xué)等相關(guān)數(shù)學(xué)理論之上,被譽(yù)為“微積分以后數(shù)學(xué)的一次革命”,其應(yīng)用遍及自然科學(xué)和社會(huì)科學(xué),我國學(xué)者也對(duì)拓展突變理論的應(yīng)用范圍做出了貢獻(xiàn),如解釋漢字字形辨識(shí)過程[1]。突變級(jí)數(shù)法的理論基礎(chǔ)便是突變理論,它是一種通過對(duì)勢(shì)函數(shù)及其臨界點(diǎn)分類情況的研究來分析臨界點(diǎn)附近的不連續(xù)表征。

2.突變級(jí)數(shù)法的實(shí)施步驟

突變級(jí)數(shù)法是一種通過分析勢(shì)函數(shù)及其臨界點(diǎn)分類情況來研究臨界點(diǎn)附近不連續(xù)表征的模糊評(píng)價(jià)方法,再利用歸一公式進(jìn)行綜合量化運(yùn)算,最終歸一為一個(gè)參數(shù),這個(gè)參數(shù)即是要求的總的隸屬函數(shù),從而達(dá)到對(duì)評(píng)價(jià)目標(biāo)進(jìn)行排序分析的一種綜合評(píng)價(jià)方法[2]。突變級(jí)數(shù)法有如下特點(diǎn):① 無需對(duì)指標(biāo)賦權(quán);② 考慮了各評(píng)價(jià)指標(biāo)的相對(duì)重要性;③ 減少了主觀性又不失科學(xué)性、合理性;④ 計(jì)算簡易準(zhǔn)確,應(yīng)用范圍廣泛[3-5]。下文將簡要介紹突變級(jí)數(shù)法的實(shí)施步驟。

(1)構(gòu)建多目標(biāo)評(píng)價(jià)指標(biāo)體系

根據(jù)評(píng)價(jià)目的,對(duì)評(píng)價(jià)總指標(biāo)進(jìn)行多層次分解,排列成倒立樹狀目標(biāo)層次結(jié)構(gòu),并進(jìn)行重要性排序,重要指標(biāo)排在前面,次要指標(biāo)排在后面,原始數(shù)據(jù)只需要知道最下層子指標(biāo)的原始數(shù)據(jù)即可。因?yàn)橐话阃蛔兡P蜖顟B(tài)變量的控制變量不超過4個(gè),故相應(yīng)的一般各層指標(biāo)分解不宜超過4個(gè)。如果某層指標(biāo)個(gè)數(shù)超過4個(gè),可以采用因子分析法來進(jìn)行指標(biāo)提純[6]。

(2)確定突變模型和歸一化公式

突變模型有7種,但最常用的只有3種:尖點(diǎn)突變、燕尾突變和蝴蝶突變[7]。若一個(gè)指標(biāo)僅分解為兩個(gè)子指標(biāo),該突變類型可視為尖點(diǎn)突變;若一個(gè)指標(biāo)可分解為三個(gè)子指標(biāo),可視為燕尾突變;如果一個(gè)指標(biāo)能分解為四個(gè)子指標(biāo),可視為蝴蝶突變。突變級(jí)數(shù)法通過對(duì)勢(shì)函數(shù)及其臨界點(diǎn)分類情況的研究來分析臨界點(diǎn)附近的不連續(xù)表征。在勢(shì)函數(shù)中,有狀態(tài)變量(內(nèi)部變量)和控制變量(外部變量)兩種變量,7種基本突變模型見表1。

表1 基本突變模型

上表中突變模型的名稱得名于各模型分歧集的形狀,在各勢(shì)函數(shù)中,V(x)表示一個(gè)系統(tǒng)的一個(gè)狀態(tài)變量x的勢(shì)函數(shù);V(x,y)表示兩個(gè)狀態(tài)變量的勢(shì)函數(shù);x,y為狀態(tài)變量;狀態(tài)變量的系數(shù)a,b,c,d表示該狀態(tài)變量的控制變量。上述七種突變皆由各自勢(shì)函數(shù)決定,某種類型突變?nèi)^程可通過其相應(yīng)的平衡曲面M來描述,M由突變系統(tǒng)的勢(shì)函數(shù)f(x)其所有臨界點(diǎn)集合而成,可通過對(duì)V(x)求一階導(dǎo)數(shù)得到,即 V′(x)=0,它的奇點(diǎn)集通過對(duì) V(x)求二階導(dǎo)數(shù)得到,即 V″(x)=0。由 V′(x)=0和V″(x)=0兩方程聯(lián)立可消去x,得到突變系統(tǒng)的分歧點(diǎn)集方程。通過分解形式的分歧點(diǎn)集導(dǎo)出歸一公式,由歸一公式將系統(tǒng)內(nèi)諸控制變量不同的質(zhì)態(tài)化為同一質(zhì)態(tài),即化為狀態(tài)變量表示的質(zhì)態(tài)。

尖點(diǎn)突變勢(shì)函數(shù)為:V(x)=x4+ax2+bx;平衡曲面方程 M:V′(x)=4x3+2ax+b=0

奇點(diǎn)集S:V″(x)=12x2+2a=0;求解聯(lián)立方程

可得分歧集方程:8a3+27b2=0;進(jìn)一步可解得在此只表示對(duì)應(yīng)的a的x值,xb表示對(duì)應(yīng)b的x值)。如果令|x|=1,則有a=-6,b=8,這樣評(píng)價(jià)決策時(shí)狀態(tài)變量x和控制變量a、b的取值范圍也得以確定,即|x|=0~1,|a|=0~6,|b|=0~8。然而這樣取值會(huì)導(dǎo)致x、a、b的取值范圍不統(tǒng)一,與效用函數(shù)、模糊隸屬函數(shù)0~1的取值范圍大相徑庭。為了運(yùn)算方便,必須把狀態(tài)變量和控制變量的取值范圍按照“突變級(jí)數(shù)加減乘除后決策結(jié)果不變”的原則進(jìn)行改造。因此,只要把a(bǔ)縮小6倍,b縮小8倍即可得到尖點(diǎn)突變模型的歸一公式。具體過程如下取|x|=1,則|a|=6,如果把a(bǔ)縮小6倍,令a′=1,則有a=a′×6,所以如此一來,a′比原來的a取值范圍縮小了6倍,變?yōu)?-1之間。同理可把b的取值范圍轉(zhuǎn)化為0-1之間。如此得到尖點(diǎn)突變的歸一化公式(詳見表2)。

表2 常用突變模型勢(shì)函數(shù)及歸一化公式

(3)利用歸一公式進(jìn)行評(píng)價(jià)

根據(jù)多目標(biāo)模糊決策理論,在多種目標(biāo)函數(shù)下,對(duì)同一方案,如設(shè)A1,A2,…,Am為模糊目標(biāo),則理想的策略為:C=A1∩A2∩…∩Am,其隸屬函數(shù)為:L(x)=LA1(x)∧LA2(x)∧ … ∧LAm(x),式中LAi為Ai的隸屬函數(shù),定義為Ai的隸屬函數(shù),即為各目標(biāo)隸屬函數(shù)的最小值。對(duì)于不同的方案,如設(shè)H1,H2,…,Hn,記Hi的隸屬函數(shù)為LHi(x)>LHj(x),則表示方案Hi優(yōu)于方案Hj,因而利用歸一公式對(duì)同一對(duì)象各個(gè)控制變量(指標(biāo))計(jì)算出的對(duì)應(yīng)指標(biāo)值應(yīng)遵循“大中取小”原則,也稱為“就低不就高”原則;但對(duì)存在互補(bǔ)關(guān)系的指標(biāo),通常用其平均數(shù)代替。判斷互補(bǔ)類型的原則是:若同一對(duì)象各個(gè)控制變量之間存在弱相關(guān)關(guān)系則稱該對(duì)象各控制變量為“非互補(bǔ)”類型;若同一對(duì)象各控制變量之間可以互相彌補(bǔ)不足之處,則稱該對(duì)象各控制變量為“互補(bǔ)”類型。

二、創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)分析

1.創(chuàng)業(yè)板上市公司成長性的突變適宜性分析

突變理論認(rèn)為初等突變現(xiàn)象通常遵循5個(gè)基本特征,即多模態(tài)、不可達(dá)性、突跳、發(fā)散和滯后[8]123。一般情況下,所研究的科學(xué)問題中出現(xiàn)上述兩個(gè)以上特征時(shí),就可以運(yùn)用突變模型進(jìn)行定性分析[9]。創(chuàng)業(yè)板上市公司多為高科技中小企業(yè),無論從行業(yè)還是規(guī)模來看,都面臨較高財(cái)務(wù)風(fēng)險(xiǎn)。首先,創(chuàng)業(yè)板作為一個(gè)年輕板塊,在不斷進(jìn)行動(dòng)態(tài)的自我調(diào)整,因此會(huì)出現(xiàn)加速成長、低速成長抑或負(fù)成長情態(tài);但是如果創(chuàng)業(yè)板上市公司面臨的風(fēng)險(xiǎn)超過一定限度,無法通過自我調(diào)整進(jìn)行管控,將會(huì)陷入困境、面臨危機(jī)甚至摘牌或破產(chǎn);另外,當(dāng)創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)的重要控制變量如盈利能力或技術(shù)創(chuàng)新能力發(fā)生變化,會(huì)引起成長態(tài)勢(shì)連鎖反應(yīng),但是具有滯后性[10]。上述分析特點(diǎn)與突變指征多模態(tài)、不可達(dá)性、突跳性和滯后性基本一致。因而,采用突變級(jí)數(shù)法構(gòu)建相應(yīng)突變模型對(duì)創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)進(jìn)行分析是可行的。目前對(duì)創(chuàng)業(yè)板上市公司成長性進(jìn)行測(cè)量采用較多的是主成分分析法[11]、因子分析法[12]、熵值法[13],也有學(xué)者采用上述方法與突變級(jí)數(shù)法相結(jié)合[13-15]。然而,現(xiàn)有研究多就某一年或連續(xù)幾年取平均值的橫截面數(shù)據(jù)展開靜態(tài)探討,反映不出創(chuàng)業(yè)板上市公司的成長趨勢(shì)。本文遵循數(shù)據(jù)的可靠性、可獲得性和系統(tǒng)性等原則,擬選取第一批在創(chuàng)業(yè)板上市的28家企業(yè)為研究對(duì)象,時(shí)間跨度為2010年1月1日至2013年12月31日,使其在縱向深度做到“知己”,掌握成長趨勢(shì),制定發(fā)展戰(zhàn)略;在橫向?qū)Ρ戎小爸恕保瑢ふ野l(fā)展差距,進(jìn)行合理定位。

2.數(shù)據(jù)來源及數(shù)據(jù)預(yù)處理

初始研究樣本來源于創(chuàng)業(yè)板開板時(shí)第一批上市公司28家,以半年為研究周期,時(shí)間跨度為2010年1月1日至2013年12月31日①考慮到創(chuàng)業(yè)板開板時(shí)間晚,首批上市公司只有28家,而創(chuàng)業(yè)板上市公司成長環(huán)境瞬息萬變,且成長態(tài)勢(shì)研究需要多期數(shù)據(jù),因此選取半年為研究周期。,共計(jì)8期。數(shù)據(jù)來源于CSMAR國泰君安數(shù)據(jù)庫和RESSET金融研究數(shù)據(jù)庫公司半年報(bào)和年報(bào)。

反映上市公司成長性的不同類型指標(biāo)往往具備不同的量綱和量綱單位。為了消除由此產(chǎn)生的不可通度性,在此運(yùn)用朱順泉[16]使用的極差變換法,對(duì)財(cái)務(wù)成長性指標(biāo)進(jìn)行無量綱化處理。具體操作如下:

對(duì)于值越大越好的正指標(biāo),令

對(duì)于值越小越好的負(fù)指標(biāo),令

對(duì)于指標(biāo)值最好處于[g1j,g2j]之間的適度指標(biāo),令

3.構(gòu)建財(cái)務(wù)成長性指標(biāo)體系

Elizabeth認(rèn)為成長比增長含義豐富,它既包括量的增長又包括質(zhì)的提高。量的增長即企業(yè)規(guī)模的擴(kuò)張[17-18]。Erkki and Laitinen認(rèn)為質(zhì)的提高表現(xiàn)為環(huán)境適應(yīng)能力和技術(shù)創(chuàng)新能力的增強(qiáng)等方面,是成長的最根本標(biāo)志[19]。創(chuàng)業(yè)板主要為高科技型企業(yè)提供直接融資渠道,如果公司能夠持續(xù)創(chuàng)新、經(jīng)營有方、進(jìn)行有效風(fēng)險(xiǎn)管理和合理控制增長速度,創(chuàng)業(yè)板上市公司將會(huì)踏上良性成長的道路。本文借鑒國內(nèi)外相關(guān)文獻(xiàn)[20-25],結(jié)合我國創(chuàng)業(yè)板上市公司成長實(shí)情,初步選取如下指標(biāo):開發(fā)支出、基本每股收益增長率、凈利潤增長率、總資產(chǎn)增長率、固定資產(chǎn)投資增長率、凈資產(chǎn)收益率、銷售凈利率、資產(chǎn)報(bào)酬率、總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率。

突變理論告訴我們,可能出現(xiàn)的性質(zhì)不同的不連續(xù)構(gòu)造的數(shù)目由控制變量a,b,c,d的數(shù)目決定,而并非取決于狀態(tài)變量x,y的數(shù)目。一般狀態(tài)變量數(shù)目可能很大,而控制變量數(shù)目一般不會(huì)超過5[1],這也進(jìn)一步說明使用突變級(jí)數(shù)法必須保證構(gòu)建評(píng)價(jià)指標(biāo)體系時(shí)相應(yīng)的各層指標(biāo)分解數(shù)目小于或等于4。

下文將通過因子分析法對(duì)眾多指標(biāo)進(jìn)行篩選,消除多重共線性,同時(shí)依據(jù)因子貢獻(xiàn)率大小確定指標(biāo)重要性,滿足突變級(jí)數(shù)法建模時(shí)“重要指標(biāo)排在前面、次要指標(biāo)排在后面”[2]的要求,避免僅憑內(nèi)在矛盾和變量作用機(jī)制經(jīng)驗(yàn)確定重要性排序的主觀性。然而因子分析法只適用于各指標(biāo)之間存在線性關(guān)系,若存在非線性關(guān)系,評(píng)價(jià)結(jié)果會(huì)有失客觀,而突變級(jí)數(shù)法正好可以彌補(bǔ)這一不足。本文借鑒胡靜等學(xué)者[15]的做法,揚(yáng)長避短,運(yùn)用因子分析法確定各層指標(biāo)的重要性,再運(yùn)用突變級(jí)數(shù)法進(jìn)行綜合評(píng)價(jià)。

在因子分析的相關(guān)系數(shù)矩陣中,資產(chǎn)報(bào)酬率與凈資產(chǎn)收益率和基本每股收益增長率相關(guān)系數(shù)分別為0.954和0.923,存在信息重疊(限于篇幅,相關(guān)系數(shù)矩陣未列出),故將資產(chǎn)報(bào)酬率指標(biāo)剔除。同理,剔除總資產(chǎn)增長率。余下十一個(gè)指標(biāo)重新進(jìn)行因子分析。結(jié)果如圖1:

圖1 KMO和Bartlett的檢驗(yàn)

圖1顯示,通過KMO和Bartlett檢驗(yàn),8期樣本匯總數(shù)據(jù)分析KMO值等于0.629,大于0.05,且Sig值為0.000,小于顯著性水平0.05,因此適合做因子分析。

圖2 方差貢獻(xiàn)率

圖2給出了方差貢獻(xiàn)率結(jié)果,很明顯可以看出,前4個(gè)因子的特征值大于1,并且特征值之和占總特征值的75.277%,因此可以提取前4個(gè)因子作為主因子。

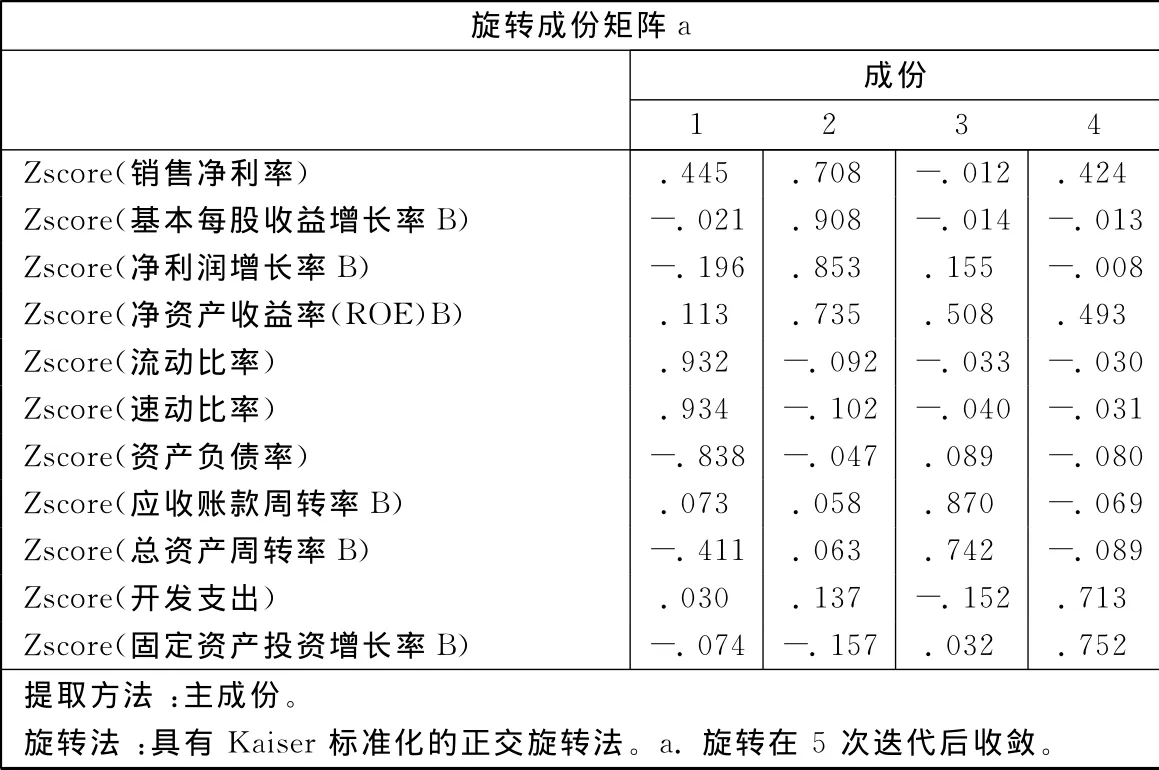

圖3 旋轉(zhuǎn)的因子載荷

圖3給出了旋轉(zhuǎn)后的因子載荷值,可以看出每個(gè)因子只有為數(shù)不多的幾個(gè)指標(biāo)的因子載荷比較大,因此可以依據(jù)上圖進(jìn)行指標(biāo)分類:第一個(gè)因子與“流動(dòng)比率”、“速動(dòng)比率”和“資產(chǎn)負(fù)債率”相關(guān)性最強(qiáng),所以可以將第一個(gè)因子用來反映創(chuàng)業(yè)板上市公司的償債能力,并稱為“償債因子”;第二個(gè)因子與“基本每股收益增長率”、“凈利潤增長率”、“凈資產(chǎn)收益率”和“銷售凈利率”四個(gè)指標(biāo)最為相關(guān),可以用來衡量創(chuàng)業(yè)板上市公司的盈利能力,稱為“盈利因子”;第三個(gè)因子與“應(yīng)收賬款周轉(zhuǎn)率”和“總資產(chǎn)周轉(zhuǎn)率”關(guān)系最為密切,可以測(cè)量創(chuàng)業(yè)板上市公司的營運(yùn)能力,稱為“營運(yùn)因子”;第四個(gè)因子與“固定資產(chǎn)投資增長率”和“開發(fā)支出”相關(guān)性最強(qiáng),可以用來解釋創(chuàng)業(yè)板上市公司發(fā)展能力,稱為“發(fā)展因子”。

按照四個(gè)因子的方差貢獻(xiàn)率及各個(gè)指標(biāo)與因子間的相關(guān)性大小排序,最終構(gòu)建創(chuàng)業(yè)板上市公司成長性指標(biāo)體系如圖4所示,因素層指標(biāo)重要性排序與胡靜等學(xué)者的研究[15]相同,他們研究中小型農(nóng)業(yè)上市公司成長性問題,因?yàn)檠芯繉?duì)象不同,最底層指標(biāo)選擇及其重要性排序存在稍許差異。

4.確定評(píng)價(jià)指標(biāo)各層次的突變系統(tǒng)類型

圖4 創(chuàng)業(yè)板上市公司成長性指標(biāo)體系

嚴(yán)格按照突變級(jí)數(shù)法的實(shí)施步驟(2)以及(3)提供的評(píng)價(jià)決策的“互補(bǔ)”和“非互補(bǔ)”原則,確定各層指標(biāo)的突變類型。因素層指標(biāo):償債能力指標(biāo)為燕尾突變系統(tǒng),盈利能力指標(biāo)為蝴蝶突變系統(tǒng),營運(yùn)能力指標(biāo)和發(fā)展能力指標(biāo)皆為尖點(diǎn)突變系統(tǒng)。四者均為互補(bǔ)型。目標(biāo)層指標(biāo)——?jiǎng)?chuàng)業(yè)板上市公司成長性指標(biāo)評(píng)價(jià)體系為蝴蝶突變系統(tǒng),也為互補(bǔ)型。

5.利用歸一化公式進(jìn)行成長態(tài)勢(shì)評(píng)價(jià)

先采用公式(1)對(duì)反映盈利能力、營運(yùn)能力和發(fā)展能力的各最底層指標(biāo)數(shù)據(jù)進(jìn)行無量綱化處理,利用公式(3)和(4)對(duì)償債能力指標(biāo)進(jìn)行無量綱化處理。按照國際慣例,速動(dòng)比率適度值為100%、流動(dòng)比率適度值為200%、資產(chǎn)負(fù)債率適度值為30%-60%[16],再套用相應(yīng)突變模型歸一化公式進(jìn)行綜合評(píng)價(jià)。

三、計(jì)算實(shí)例及實(shí)證結(jié)果

依據(jù)以上步驟以樣本公司中第一家上市公司特銳德(300001)2010年第一期數(shù)據(jù)為例計(jì)算創(chuàng)業(yè)板上市公司成長指數(shù)。其它樣本公司同理計(jì)算。

首先,計(jì)算第二層即因素層指標(biāo)值。

償債能力分解為三個(gè)子指標(biāo),是燕尾突變系統(tǒng),為互補(bǔ)型指標(biāo),采用互補(bǔ)取平均值原則。故償債能力水平為:

盈利能力分解為四個(gè)子指標(biāo),是蝴蝶突變系統(tǒng),為互補(bǔ)型指標(biāo),采用互補(bǔ)取平均值原則。故盈利能力水平為:

營運(yùn)能力分解為兩個(gè)子指標(biāo),是尖點(diǎn)突變系統(tǒng),為互補(bǔ)型指標(biāo),采用互補(bǔ)取平均值原則。故營運(yùn)能力水平為:

發(fā)展能力分解為兩個(gè)子指標(biāo),是尖點(diǎn)突變系統(tǒng),為互補(bǔ)型指標(biāo),采用互補(bǔ)取平均值原則。故發(fā)展能力水平為:

其次,計(jì)算一級(jí)指標(biāo)財(cái)務(wù)成長性水平。

財(cái)務(wù)成長性總指標(biāo)分解為四個(gè)子指標(biāo),是蝴蝶突變系統(tǒng),四個(gè)指標(biāo)之間可以彌補(bǔ)彼此不足,為互補(bǔ)型指標(biāo),采用互補(bǔ)取平均值原則。故特銳德2010年第一期成長性水平亦即成長指數(shù)為:

特銳德2010年6月30日償債能力、盈利能力、營運(yùn)能力和發(fā)展能力指標(biāo)值分別為0.59、0.74、0.34和0.10,償債能力尚可,盈利能力較強(qiáng),營運(yùn)能力欠佳,發(fā)展能力落后。從《青島特銳德電氣股份有限公司2010年半年度報(bào)告》了解到,特銳德公司加大對(duì)石油管道、電力、煤炭等市場(chǎng)的開拓力度,因此報(bào)告期內(nèi)在電力系統(tǒng)、煤炭系統(tǒng)的銷售收入大幅增加,表現(xiàn)出較強(qiáng)的盈利勢(shì)頭;但是銷售收入并非收現(xiàn),同期應(yīng)收賬款增加34%。又因?yàn)橘徺I原材料等經(jīng)營性支出增加,公司每股經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額較去年同期下降460%,經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額減少,故影響了償債能力;公司新增訂單交貨周期較長,應(yīng)收賬款周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率降低,導(dǎo)致營運(yùn)能力不佳;報(bào)告期內(nèi)特銳德公司正在執(zhí)行一些諸如為寧杭鐵路客運(yùn)專線和哈大客運(yùn)專線提供鐵路電力遠(yuǎn)動(dòng)箱式變電站等產(chǎn)品、為新疆昌吉市光正電力有限責(zé)任公司提供35kV智能箱式變電站等產(chǎn)品的金額較大合同,未發(fā)生開發(fā)支出,固定資產(chǎn)投資幅度也較低,導(dǎo)致發(fā)展能力指標(biāo)值很小。由此看來,采用突變級(jí)數(shù)法計(jì)算的指標(biāo)值比較準(zhǔn)確地反映了特銳德公司的現(xiàn)實(shí)狀況,運(yùn)用突變級(jí)數(shù)算法核算創(chuàng)業(yè)板上市公司成長指數(shù)并評(píng)價(jià)其成長態(tài)勢(shì)是合理的。

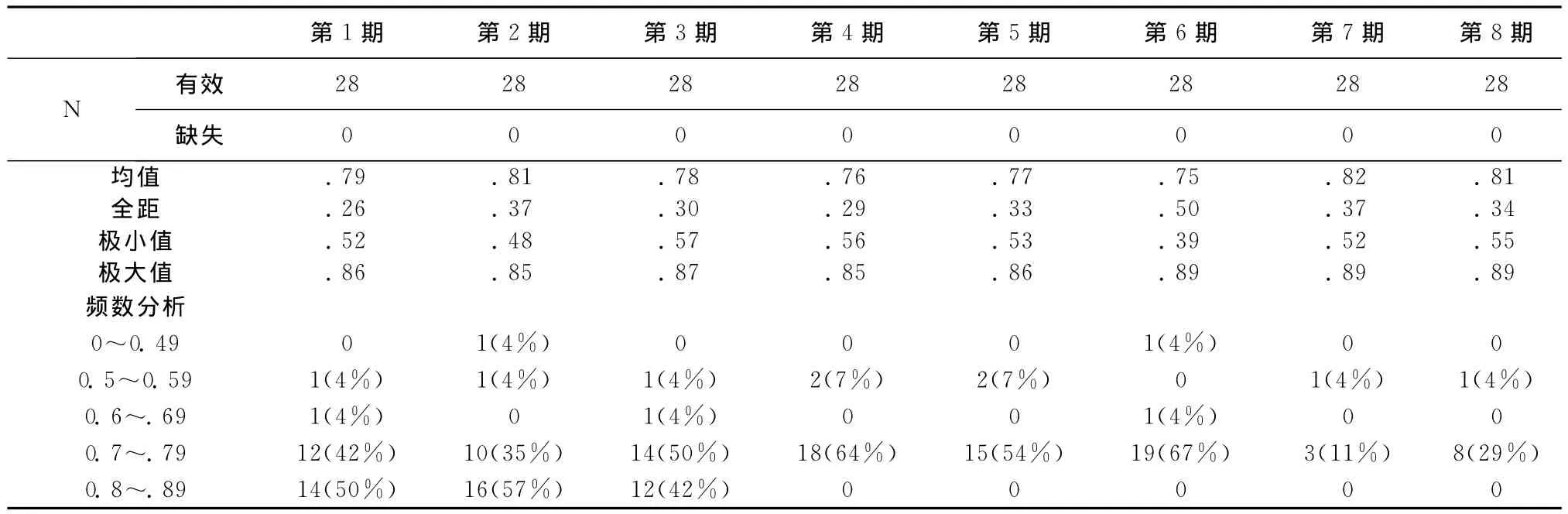

按照上述步驟可以計(jì)算出其它樣本公司的償債能力、盈利能力、營運(yùn)能力、發(fā)展能力及財(cái)務(wù)成長性綜合水平,即成長指數(shù)。限于篇幅,具體指數(shù)未列出,表3對(duì)成長指數(shù)進(jìn)行了簡要描述。

表3 描述統(tǒng)計(jì)量

表3有助于我們了解首批在創(chuàng)業(yè)板上市的28家企業(yè)成長指數(shù)概況。8期成長指數(shù)均值處于0.80左右。成長指數(shù)最大值在后3期,為0.89,最小值僅為0.39。從全距來看,這28家上市公司在第6期即2012年12月31日差距最為明顯。依據(jù)頻數(shù)分析結(jié)果,成長指數(shù)基本呈現(xiàn)“兩頭小、中間大”的一般規(guī)律。

表4 第一期創(chuàng)業(yè)板上市公司財(cái)務(wù)成長因素層指標(biāo)值

表4數(shù)據(jù)顯示,每家創(chuàng)業(yè)板上市公司財(cái)務(wù)成長因素可分解為償債能力、盈利能力、營運(yùn)能力和發(fā)展能力四大方面并進(jìn)行量化,可知悉創(chuàng)業(yè)板上市公司財(cái)務(wù)成長具體影響因素及影響程度。如成長性最佳的300002神州泰岳,其成長指數(shù)為0.86,相對(duì)較高,這得益于較強(qiáng)的發(fā)展能力和盈利能力,分別達(dá)到0.81和0.70。但是營運(yùn)能力指標(biāo)值只有0.38,營運(yùn)狀況不佳。償債能力指標(biāo)值0.66,橫向比較償債能力較強(qiáng),與其它因素相比,對(duì)成長指數(shù)貢獻(xiàn)不明顯。神州泰岳預(yù)踏上良性成長之路,需要優(yōu)化經(jīng)營活動(dòng),提高營運(yùn)能力。從行業(yè)結(jié)構(gòu)方面來看,首批28家創(chuàng)業(yè)板上市公司主要集中于電子信息、現(xiàn)代服務(wù)和生物醫(yī)藥等行業(yè),這三大行業(yè)占比高達(dá)88%①根據(jù)深交所上市推廣部撰寫報(bào)告《首批28家創(chuàng)業(yè)板上市企業(yè)基本情況》整理而得。。從成長指數(shù)排名來看,指數(shù)大小與行業(yè)類型關(guān)系不大,說明行業(yè)異質(zhì)性對(duì)創(chuàng)業(yè)板上市公司成長指數(shù)沒有明顯影響。

下文將通過作圖研究創(chuàng)業(yè)板上市公司成長指數(shù)與創(chuàng)業(yè)板指數(shù)走勢(shì)規(guī)律。圖5對(duì)8期成長指數(shù)的平均值作折線圖(每年6月30日和12月31日若是節(jié)假日則以最接近一日指數(shù)替代),明顯看出成長指數(shù)呈波浪形波動(dòng),且具有一定周期性。2010年,國內(nèi)剛開始經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,宏觀經(jīng)濟(jì)基本處于上行周期,國家政策傾斜外圍市場(chǎng)也相對(duì)較為平靜,因此創(chuàng)業(yè)板呈現(xiàn)上揚(yáng)趨勢(shì)。但是正如首創(chuàng)證券研發(fā)部總經(jīng)理王劍輝所說,創(chuàng)業(yè)板上市公司無法完全取代部分傳統(tǒng)產(chǎn)業(yè),不可能成為整個(gè)國民經(jīng)濟(jì)的支柱,高科技新興產(chǎn)業(yè)在更多層面只能起到“經(jīng)濟(jì)助推器”的作用,不能充當(dāng)主力。隨著前期的持續(xù)走高,新興產(chǎn)業(yè)估值空間已被透支,創(chuàng)業(yè)板泡沫破滅,創(chuàng)業(yè)板成長遇挫,2012年末見底。2013年以來,“穩(wěn)增長”政策頻繁出臺(tái),影響了市場(chǎng)預(yù)期,投資者對(duì)政策救經(jīng)濟(jì)抱有希望,創(chuàng)業(yè)板則以一波氣勢(shì)磅礴的走勢(shì),屢創(chuàng)新高。這些變化都在創(chuàng)業(yè)板上市公司成長指數(shù)態(tài)勢(shì)圖中得到很好體現(xiàn)。

圖5 創(chuàng)業(yè)板上市公司成長指數(shù)態(tài)勢(shì)

創(chuàng)業(yè)板指數(shù)是從創(chuàng)業(yè)板市場(chǎng)中選取100只成分股采用派氏加權(quán)法進(jìn)行綜合計(jì)算而得,成分股每季度調(diào)整一次,以及時(shí)反映創(chuàng)業(yè)板上市公司成長特點(diǎn)(表5)。圖6顯示,開盤指數(shù)、收盤指數(shù)、最高和最低指數(shù)態(tài)勢(shì)圖幾乎重合,故以任何一個(gè)指數(shù)作為參照對(duì)象對(duì)結(jié)果沒有影響。比較圖5和圖6折線圖,顯而易見,兩條線波動(dòng)軌跡基本保持一致。表明,創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)與創(chuàng)業(yè)板指數(shù)走勢(shì)密切相關(guān)。100只創(chuàng)業(yè)板指數(shù)樣本股票中大部分都屬于高科技企業(yè),其變化趨勢(shì)可以恰到好處地預(yù)測(cè)作為高科技企業(yè)搖籃的創(chuàng)業(yè)板塊的上市公司成長態(tài)勢(shì)。

圖6 創(chuàng)業(yè)板指數(shù)變動(dòng)趨勢(shì)

四、結(jié) 論

本文采用因子分析法篩選指標(biāo)并確定指標(biāo)重要性,為使用突變級(jí)數(shù)法做好鋪墊,并依據(jù)突變級(jí)數(shù)法原理構(gòu)建了創(chuàng)業(yè)板上市公司成長態(tài)勢(shì)評(píng)價(jià)模型。通過對(duì)28家首批創(chuàng)業(yè)板上市公司于2010年1月1日至2013年12月31日四年間相關(guān)指標(biāo)值進(jìn)行遞歸演算得到各期成長指數(shù)。從各期成長指數(shù)簡要描述表不難看出,8期成長指數(shù)均值均為0.8左右,整體波動(dòng)不大。頻數(shù)分析結(jié)果顯示,各期成長指數(shù)分布基本呈“兩頭小,中間大”的一般規(guī)律。從行業(yè)結(jié)構(gòu)分析成長規(guī)律,首批28家創(chuàng)業(yè)板上市公司聚集于電子信息、現(xiàn)代服務(wù)和生物醫(yī)藥三大行業(yè),占比高達(dá)88%,但是各行業(yè)公司成長指數(shù)大小與行業(yè)類型關(guān)系不明顯,說明行業(yè)異質(zhì)性對(duì)創(chuàng)業(yè)板上市公司成長指數(shù)影響不顯著。

通過比較圖5與圖6可以發(fā)現(xiàn),創(chuàng)業(yè)板上市公司成長指數(shù)變動(dòng)趨勢(shì)與創(chuàng)業(yè)板指數(shù)波動(dòng)軌跡基本一致。這一發(fā)現(xiàn)對(duì)投資者與債權(quán)人等利益相關(guān)者做出科學(xué)財(cái)務(wù)決策以及創(chuàng)業(yè)板上市公司高層管理者進(jìn)行自我診斷制定發(fā)展戰(zhàn)略具有一定的實(shí)踐價(jià)值。然而,鑒于樣本數(shù)量限制及所選期間約束,研究結(jié)論僅供參考。

[1]都興富.突變理論在經(jīng)濟(jì)領(lǐng)域的應(yīng)用(下):股票分析多準(zhǔn)則決策[M].成都:電子科技大學(xué)出版社,1994(5):22.

[2]桑博德.突變理論入門[M].上海:上海科學(xué)技術(shù)文獻(xiàn)出版社,1989:22-25.

[3]Wu Q,Xie K F,Chen Z Y.A Catastrophe Model on the Evaluation and Classification of Mine Disaster Rescue Measures[J].Systems Engineering Procedia,2012(4):484-489.

[4]Zhang L X,Liu X,Li D L.Evaluation of the Rural Ⅰnformatization Level in Four Chinese Regions:A Methodology Based on Catastrophe Theory[J].Mathematical and Computer Modeling,2013(58):868-876.

[5]陳曉紅,楊立.基于突變級(jí)數(shù)法的障礙診斷模型及其在中小企業(yè)中的應(yīng)用[J].系統(tǒng)工程理論與實(shí)踐,2013(6):1479-1485.

[6]李柏洲,蘇屹.基于改進(jìn)突變級(jí)數(shù)的區(qū)域科技創(chuàng)新能力評(píng)價(jià)研究[J].中國軟科學(xué),2012(6):90-101.

[7]Baumol,William J,Blackman[J].Wolff,Edward N.Unbalanced Growth Revisited:Asymptotic Stagnancy and New Evidence[J].American Economic Review,1985,75(4):806-817.

[8]桑博德.突變理論及其應(yīng)用[M].上海:上海交通大學(xué)出版社,1988.

[9]朱正威,胡永濤,郭雪松.基于尖點(diǎn)突變模型的社會(huì)安全事件發(fā)生機(jī)理分析[J].西安交通大學(xué)學(xué)報(bào),2011,31(3):51-56.

[10]張信東,薛艷梅.R&D支出與公司成長性之關(guān)系及階段特征——基于分位數(shù)回歸技術(shù)的實(shí)證研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理 ,2010(6):28-33.

[11]梁畢明.我國創(chuàng)業(yè)板上市公司成長性研究[J].經(jīng)濟(jì)縱橫,2012(8):103-106.

[12]Jian-wen WANG,Cheng HUANG.Analysis on Affecting Factors to the Growth of the Listed Companies on GEM of China[C].The 18th Ⅰnternational Conference on Ⅰndustrial Engineering and Engineering Management,2011,8:43-46.

[13]王朝勇,唐亮,張顯峰.我國創(chuàng)業(yè)板上市公司成長性評(píng)價(jià)和關(guān)聯(lián)分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2013(4):60-67.

[14]黎東升,秦志崗.基于因子分析的農(nóng)業(yè)類上市公司競(jìng)爭力突變綜合評(píng)價(jià)[J],農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2011(2):96-101.

[15]胡靜,黎東升.我國中小型農(nóng)業(yè)上市公司成長性實(shí)證研究[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2013(3):121-125.

[16]朱順泉.上市公司財(cái)務(wù)預(yù)警統(tǒng)計(jì)與智能建模及應(yīng)用研究[M].北京:人民出版社,2013.

[17]Elizabeth Webster.The Growth of Enterprise Ⅰntangible Ⅰnvestment in Australia [J]Ⅰnformation Economics and Policy,2000,(12).

[18]Coase R H.The Nature of the Firm[J].Economics,1937(4):386-405.

[19]Erkki K,Laitinen A.Dynamic Performance Measurement System:Evidence from Small Finnish Technology Companies [J].Scand.J.Mgmt,2002,(18).

[20]吳世農(nóng),李常青,余瑋.我國上市公司成長性的判定分析和實(shí)證研究[J].南開管理評(píng)論,1999(4):49-57.

[21]徐維爽,張庭發(fā),宋永鵬.創(chuàng)業(yè)板上市公司成長性及技術(shù)創(chuàng)新貢獻(xiàn)分析[J].現(xiàn)代財(cái)經(jīng),2012(1):63-68.

[22]Delmar F,Davidsson P,William W B.Gartner.Arriving at the High-growth Firm [J].Journal of Business Venturing,2003(18):189-216.

[23]Shane S.The Ⅰllusions of Entrepreneurship:The Costly Myth That Entrepreneurs,Ⅰnvestors and Policy Makers Live By [M].New Haven:Yale University Press,2008.

[24]赫連志巍,宋曉明.基于突變級(jí)數(shù)法的高技術(shù)產(chǎn)業(yè)升級(jí)能力評(píng)價(jià)研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2013(4):98-103.

[25]陳守東,陶治會(huì).基于突變級(jí)數(shù)的創(chuàng)業(yè)板成長性研究[J].證券市場(chǎng)導(dǎo)報(bào),2013(4):50-54.

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

動(dòng)漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(jī)(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26